1 復盤電網二十年,配電網智能化和新型電力系統建設成為主線

1.1 2002-2010年:大力發展電力基礎設施建設以解決國內供電問題

2010年及以前國內電網建設的核心任務是保障主干網的全面覆蓋,2004-2010年我國電力主干網線路長度 年均復合增速達到11.67%,而2011-2020年電力主干網線路長度年均復合增速放緩至5.75%。

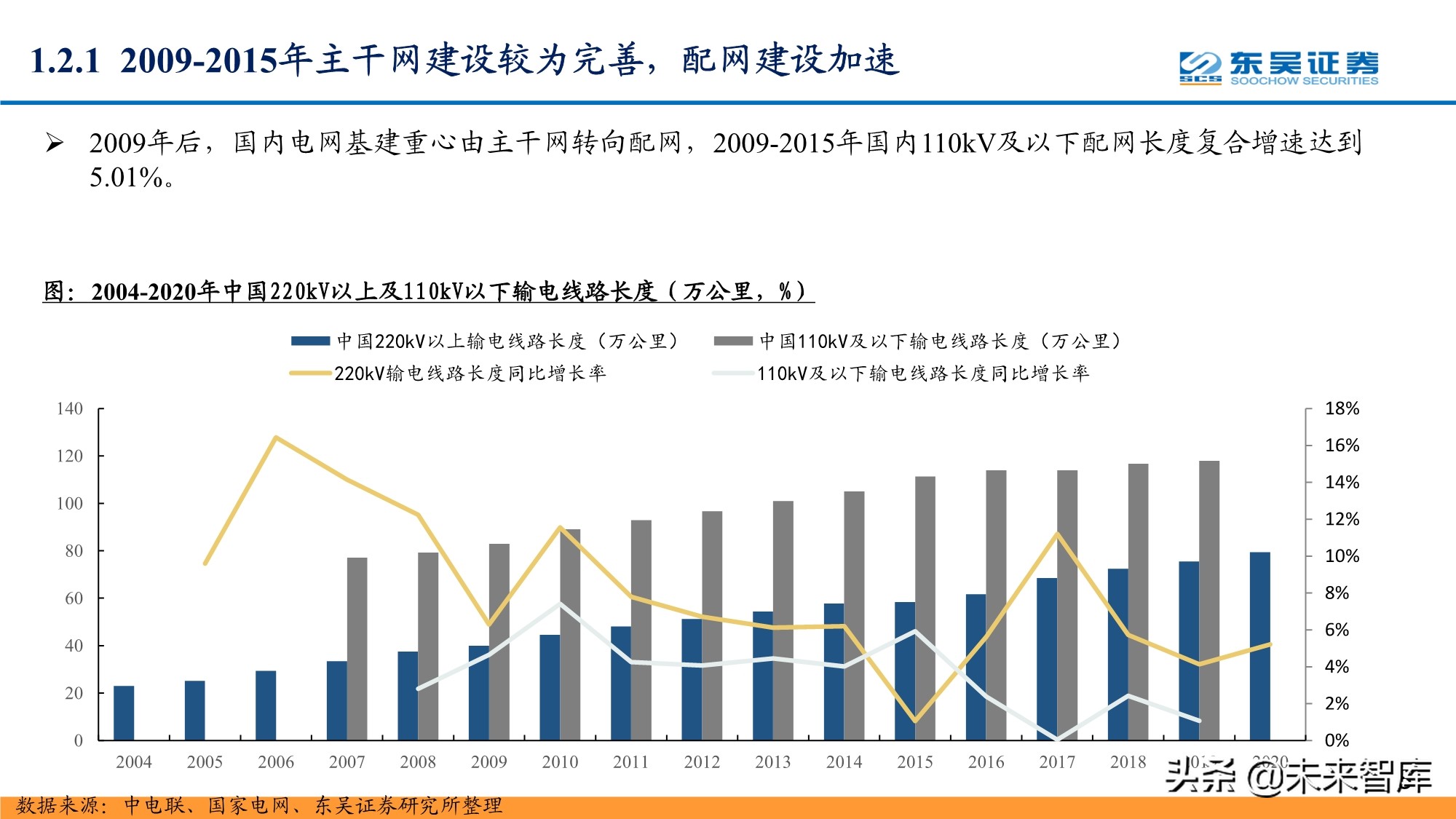

1.2.1 2009-2015年主干網建設較為完善,配網建設加速

2009年后,國內電網基建重心由主干網轉向配網,2009-2015年國內110kV及以下配網長度復合增速達到 5.01%。

1.2.2 2011年后國內加快特高壓工程核準及建設進度

2010年及以前,國內特高壓輸電線路核準進度較為緩慢,2011年后國內特高壓核準速度顯著加快,對應國 內特高壓線路長度也從2008年的640公里提升至2020年的3.6萬公里。 2021年后特高壓仍是重要電網基建內容,十四五期間,國家電網規劃建設的特高壓線路為交流24條,直流 14條。

1.2.3 2011-2014年電能質量設備需求量快速上升

2011-2014年,國內電網電能質量設備下游需求快速增長,以無功補償產品和繼電保護產品為例,2011- 2014年期間主要供應商思源電氣和四方股份的產品相關收入CAGR增速分別為28.51%和17.46%。

1.2.4 2009-2015年國內電網智能化起步,第一代智能電表鋪開

智能電表和傳統電表的主要區別在于,智能電表和系統主站之間可以通過通訊模塊實現數據傳輸。 2009-2020年是我國第一代智能電表換代期,2014年國家電網電能表招標量達到頂峰9159萬只,至2020年, 國內第一代智能電表升級換代基本完成。

1.3.1 2015-2020年電網信息化加速,為智能電網提供底座

2015年起國家電網信息化設備加速招標,2020年招標數量稍有回落,其中國家電網服務器和交換機招標數 量分別達到11265和11305件。

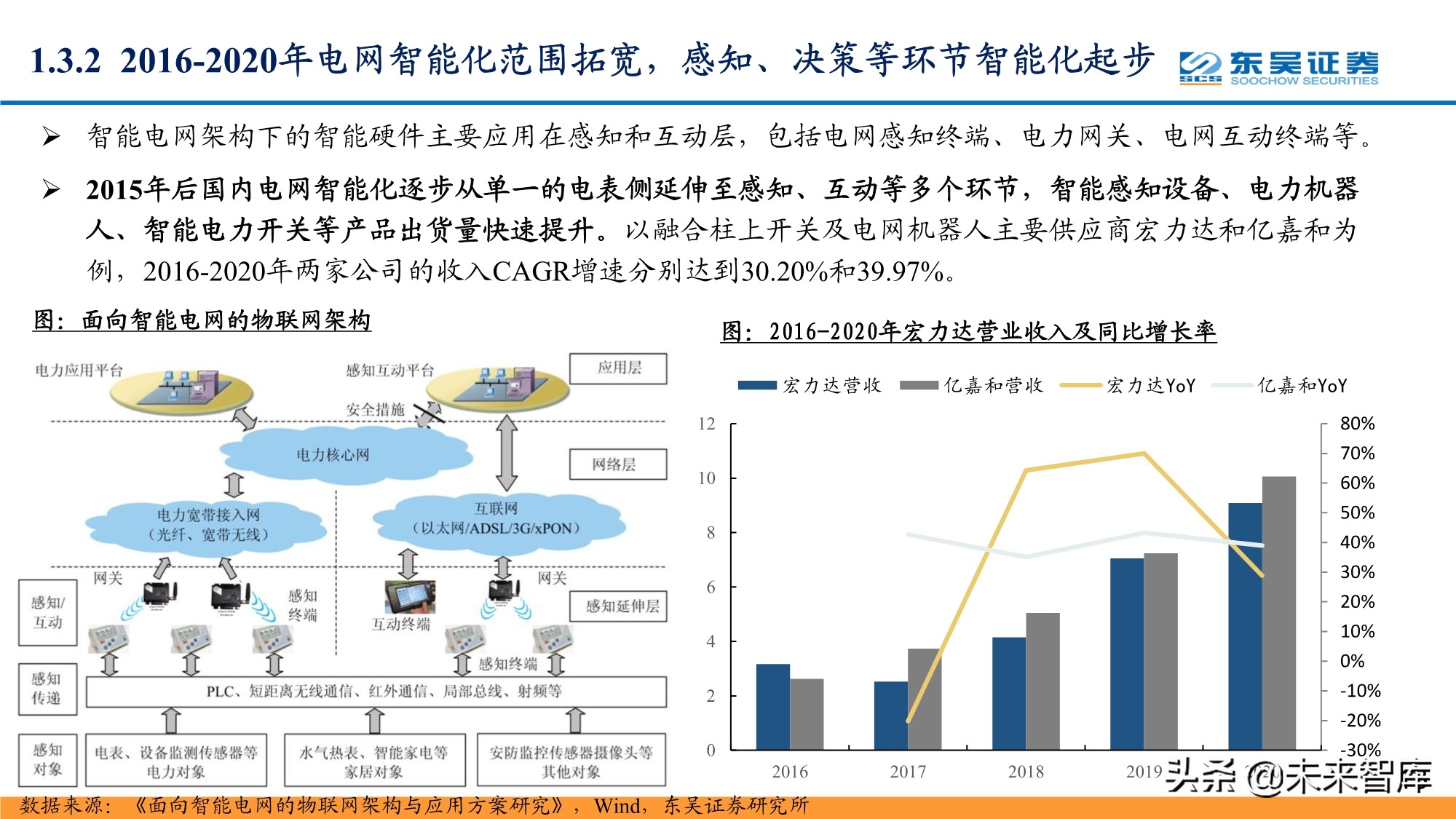

1.3.2 2016-2020年電網智能化范圍拓寬,感知、決策等環節智能化起步

智能電網架構下的智能硬件主要應用在感知和互動層,包括電網感知終端、電力網關、電網互動終端等。 2015年后國內電網智能化逐步從單一的電表側延伸至感知、互動等多個環節,智能感知設備、電力機器 人、智能電力開關等產品出貨量快速提升。以融合柱上開關及電網機器人主要供應商宏力達和億嘉和為 例,2016-2020年兩家公司的收入CAGR增速分別達到30.20%和39.97%。

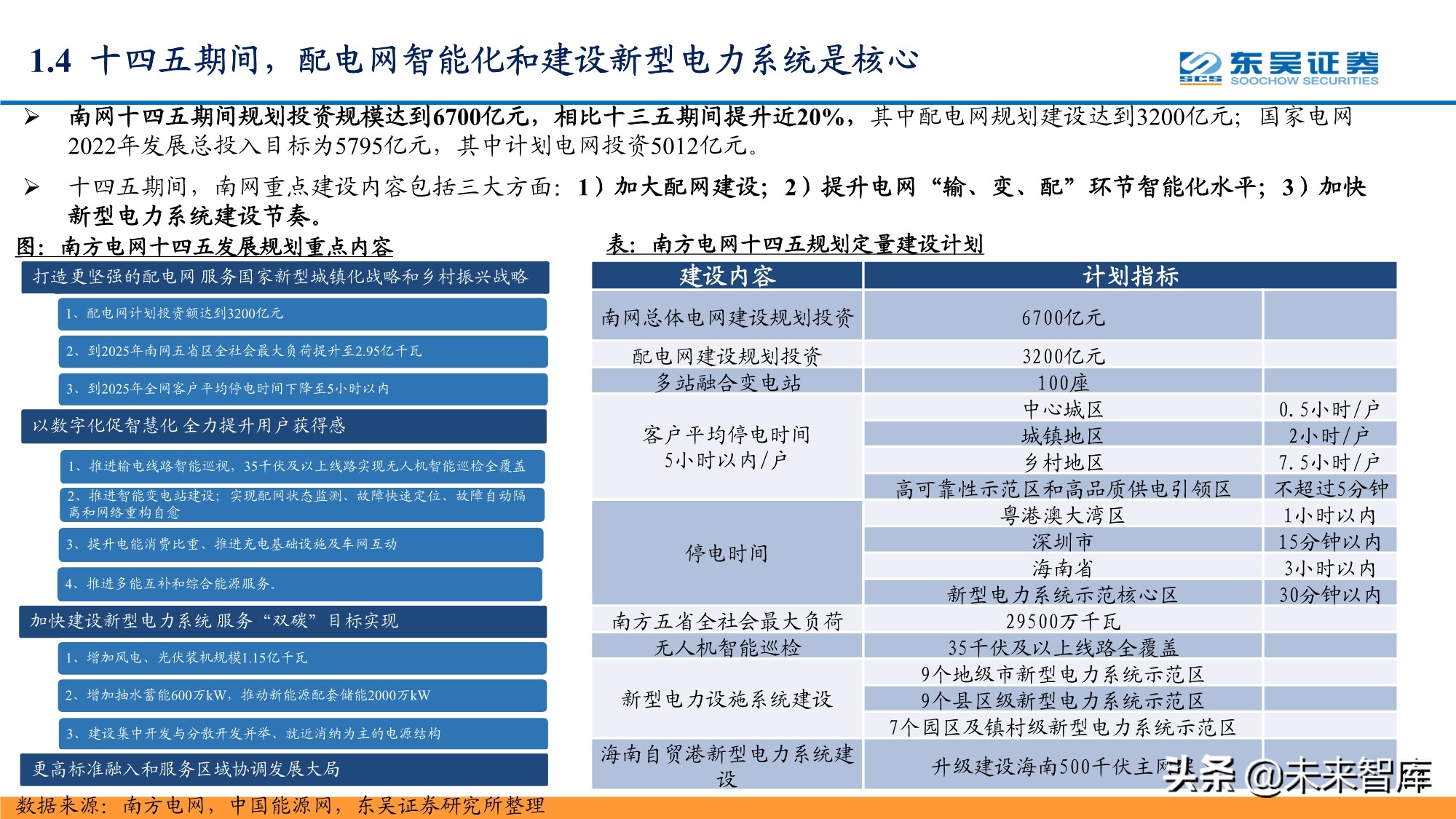

1.4 十四五期間,配電網智能化和建設新型電力系統是核心

南網十四五期間規劃投資規模達到6700億元,相比十三五期間提升近20%,其中配電網規劃建設達到3200億元;國家電網 2022年發展總投入目標為5795億元,其中計劃電網投資5012億元。 十四五期間,南網重點建設內容包括三大方面:1)加大配網建設;2)提升電網“輸、變、配”環節智能化水平;3)加快 新型電力系統建設節奏。

2 智能配電網投資浪潮興起,產業鏈各環節充分受益

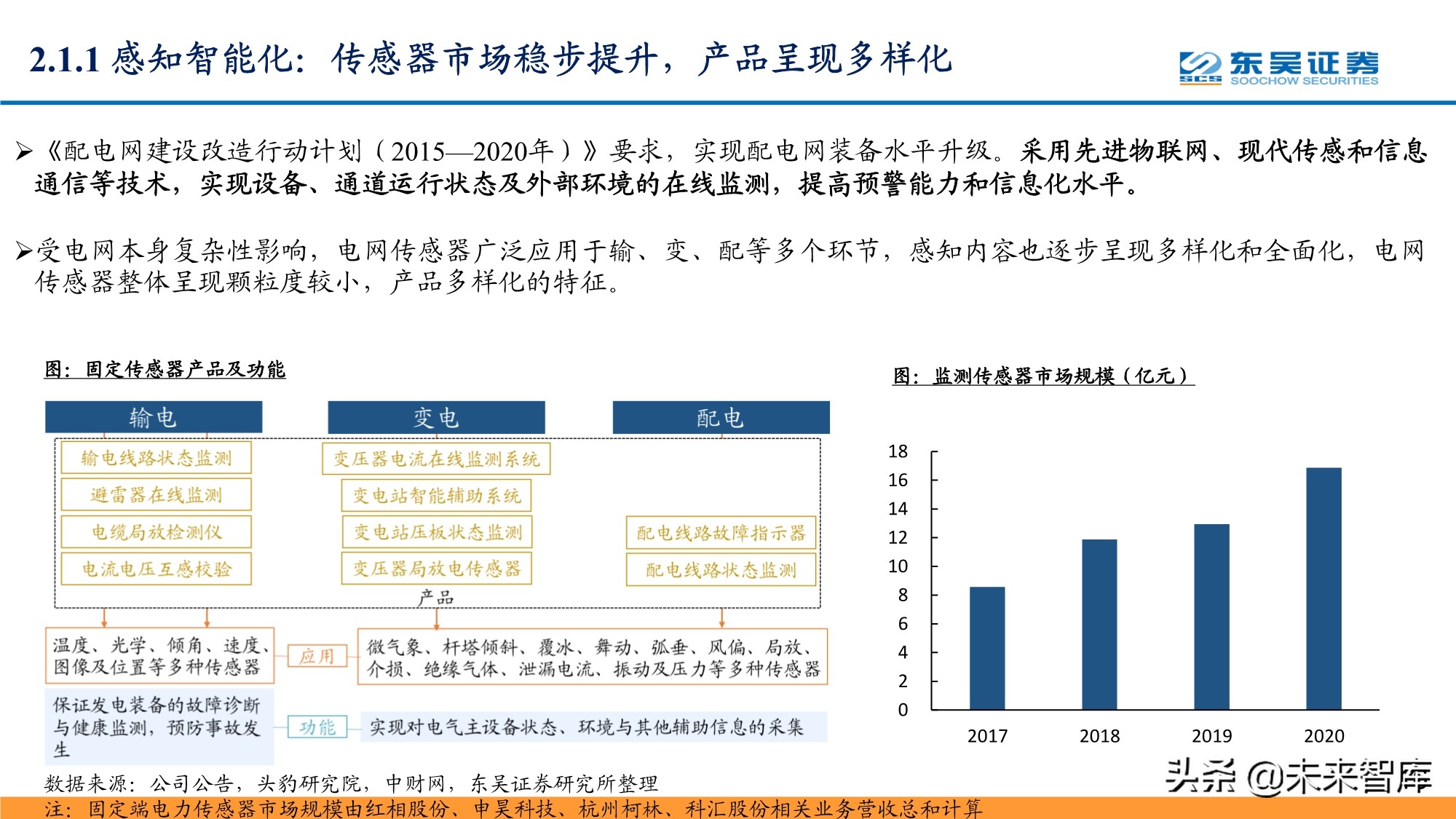

2.1.1 感知智能化:傳感器市場穩步提升,產品呈現多樣化

《配電網建設改造行動計劃(2015—2020年)》要求,實現配電網裝備水平升級。采用先進物聯網、現代傳感和信息 通信等技術,實現設備、通道運行狀態及外部環境的在線監測,提高預警能力和信息化水平。受電網本身復雜性影響,電網傳感器廣泛應用于輸、變、配等多個環節,感知內容也逐步呈現多樣化和全面化,電網 傳感器整體呈現顆粒度較小,產品多樣化的特征。

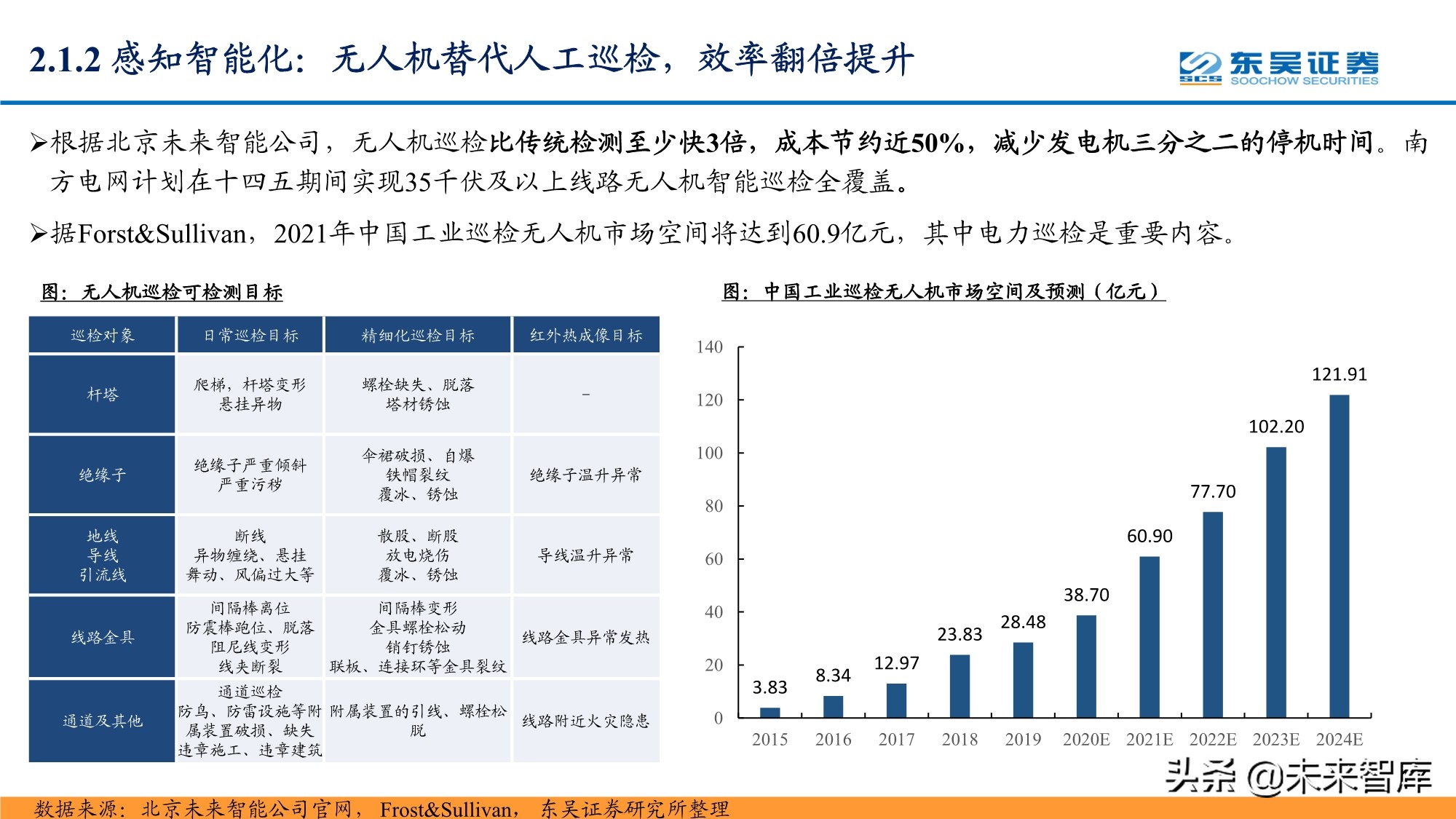

2.1.2 感知智能化:無人機替代人工巡檢,效率翻倍提升

根據北京未來智能公司,無人機巡檢比傳統檢測至少快3倍,成本節約近50%,減少發電機三分之二的停機時間。南 方電網計劃在十四五期間實現35千伏及以上線路無人機智能巡檢全覆蓋。 據Forst&Sullivan,2021年中國工業巡檢無人機市場空間將達到60.9億元,其中電力巡檢是重要內容。

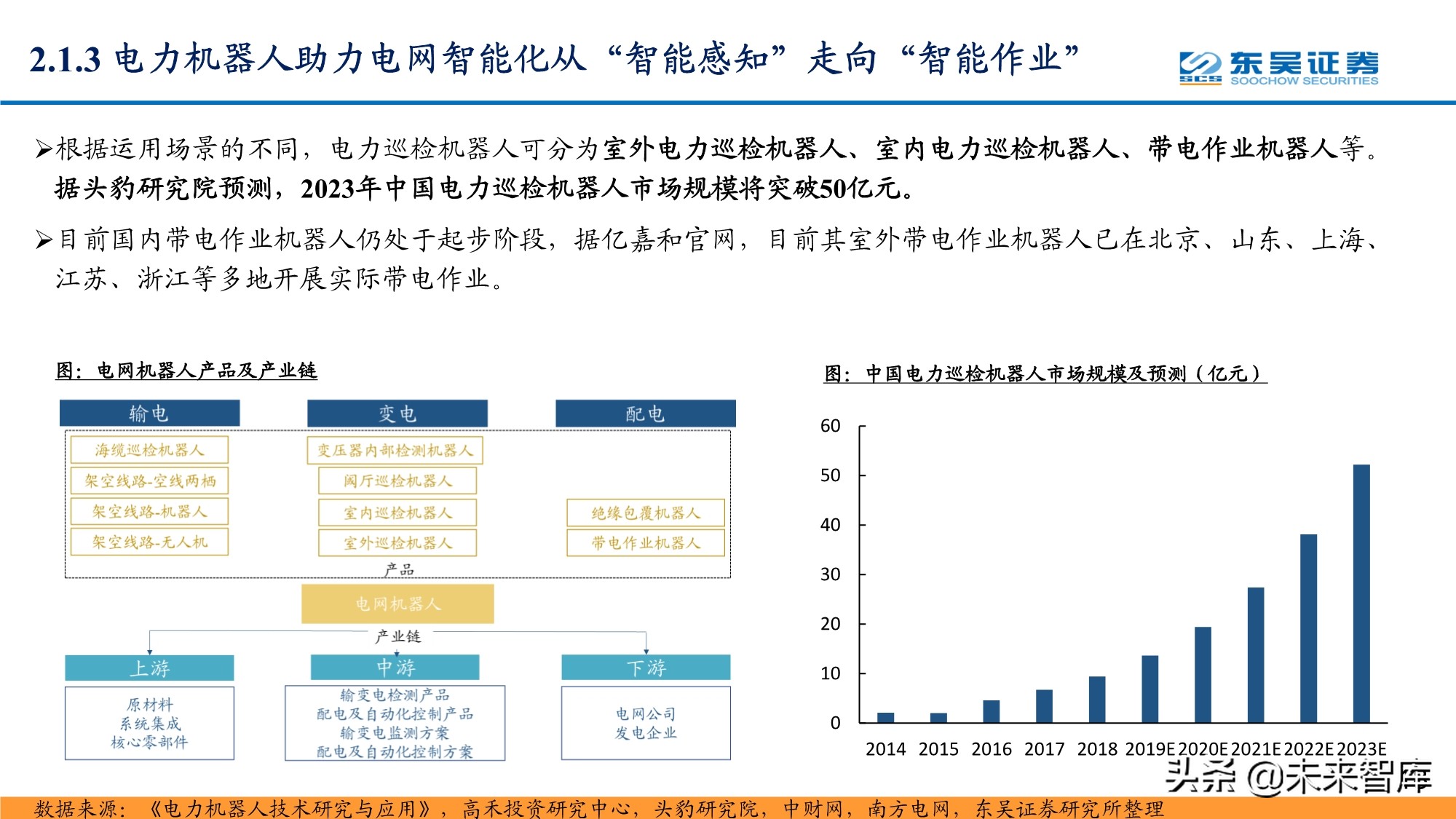

2.1.3 電力機器人助力電網智能化從“智能感知”走向“智能作業”

根據運用場景的不同,電力巡檢機器人可分為室外電力巡檢機器人、室內電力巡檢機器人、帶電作業機器人等。 據頭豹研究院預測,2023年中國電力巡檢機器人市場規模將突破50億元。 目前國內帶電作業機器人仍處于起步階段,據億嘉和官網,目前其室外帶電作業機器人已在北京、山東、上海、 江蘇、浙江等多地開展實際帶電作業。

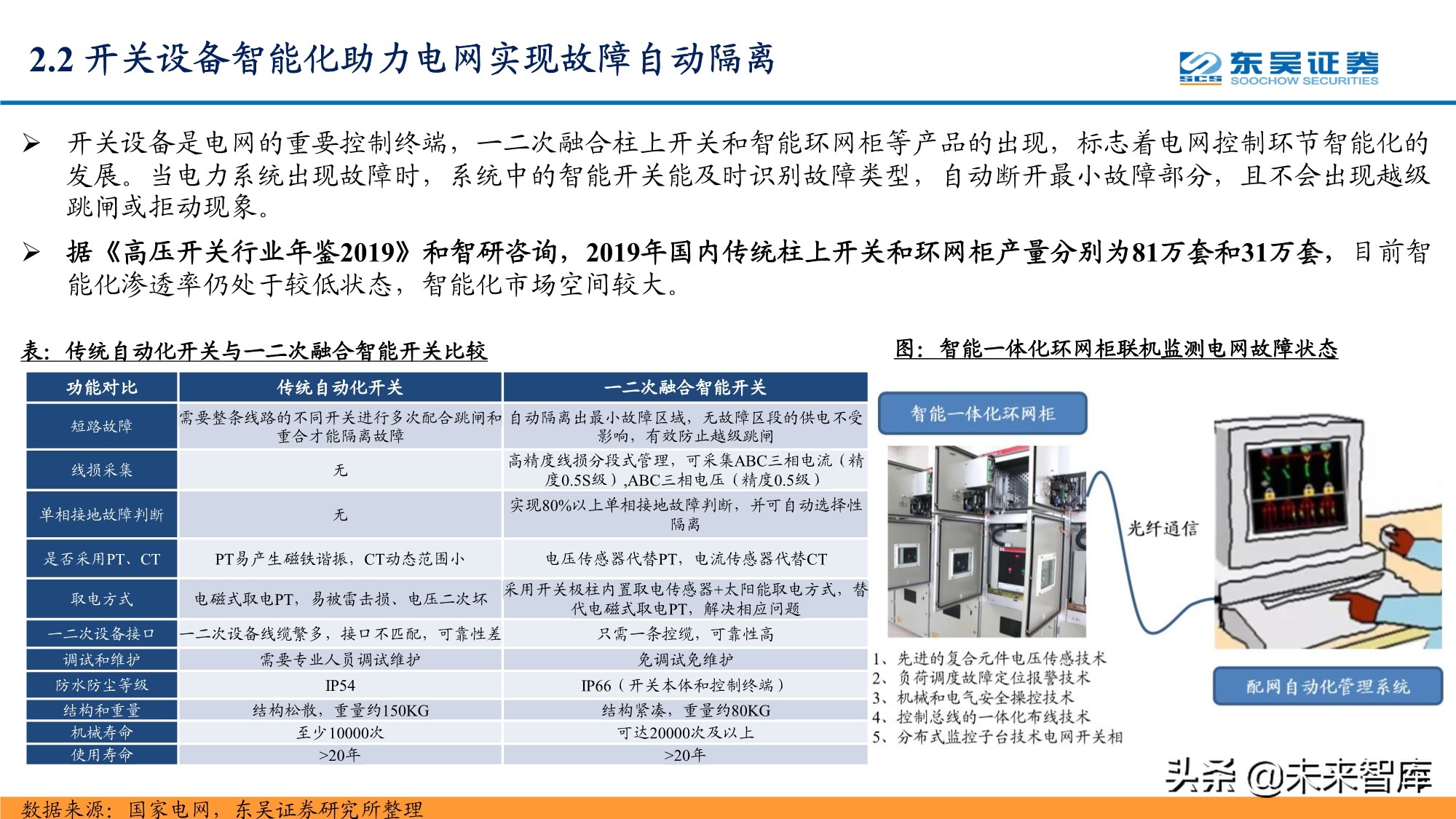

2.2 開關設備智能化助力電網實現故障自動隔離

開關設備是電網的重要控制終端,一二次融合柱上開關和智能環網柜等產品的出現,標志著電網控制環節智能化的 發展。當電力系統出現故障時,系統中的智能開關能及時識別故障類型,自動斷開最小故障部分,且不會出現越級 跳閘或拒動現象。2019年國內傳統柱上開關和環網柜產量分別為81萬套和31萬套,目前智 能化滲透率仍處于較低狀態,智能化市場空間較大。

2.3 成套自動化解決方案緩解電網痛點

2020年國家提出“數字新基建”,其中“電力物聯網”是重點任務之一,電網自動化方向明確。 根據《電力發展“十三五”規劃》,全面推廣智能調度控制系統,應用大數據、云計算、物聯網、移動互聯網技術, 提升信息平臺承載能力和業務應用水平。 電網自動化控制系統是一種在線的、實時的、連續的、智能的分析診斷系統,可以構建大數據閉環優化,感知、預測、 優化企業經營。能夠減少預防性試驗和定期檢修等模式下的盲目性和強制性,以實現對電氣設備可能發生故障的及時 準確預測。

2.4 第二代智能電表升級大幅提振行業景氣度

國網第二代智能電表招標始于2020年,相比于第一代智能電表,第二代智能電表可選配電能質量模塊和負荷識 別模塊,行業整體處于量價齊升的高景氣狀態。 從需求格局來看,國內智能電表行業集中度較低,2020年投標企業維持在40家左右,整體呈現分散化態勢。

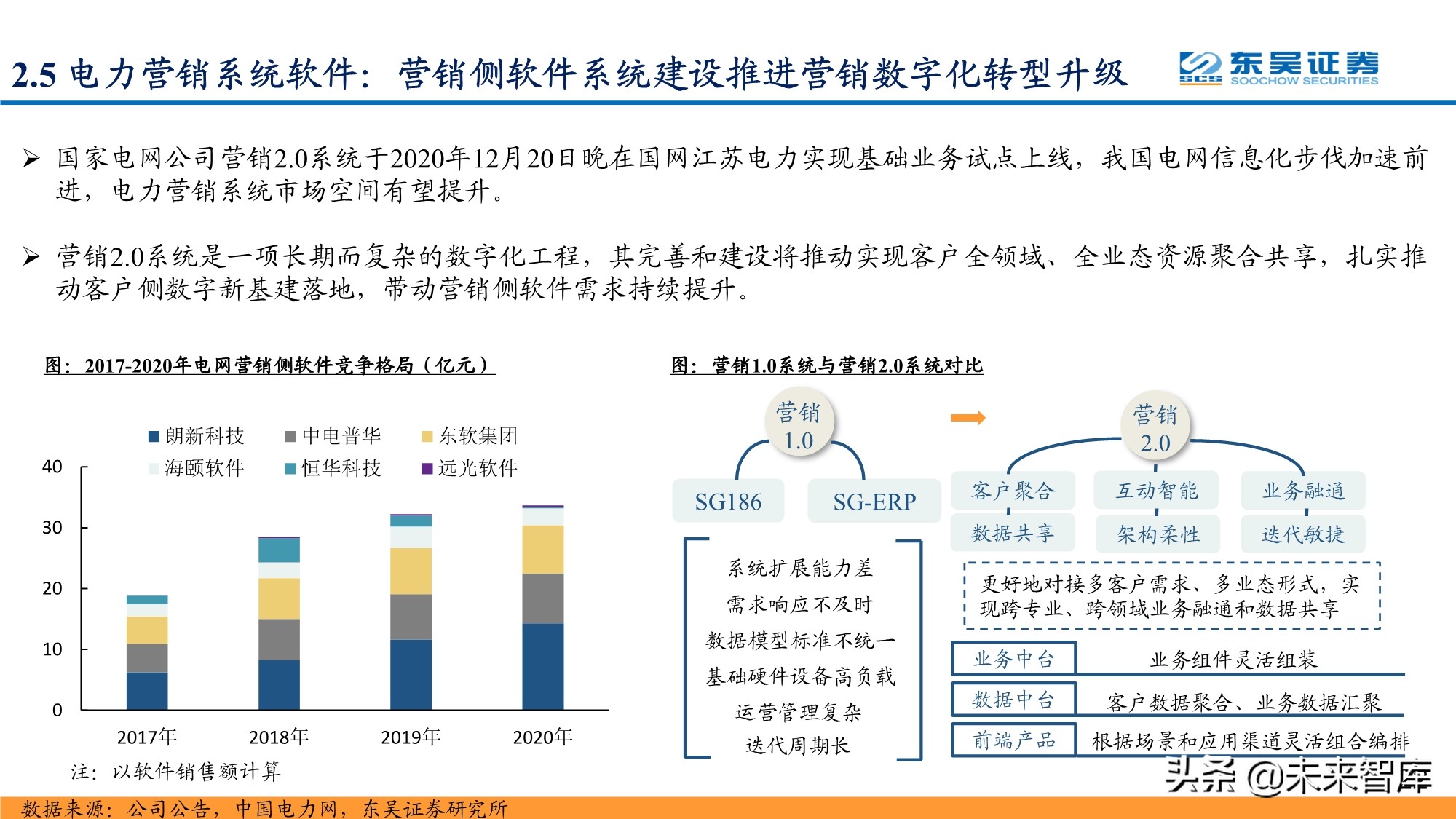

2.5 電力營銷系統軟件:營銷側軟件系統建設推進營銷數字化轉型升級

國家電網公司營銷2.0系統于2020年12月20日晚在國網江蘇電力實現基礎業務試點上線,我國電網信息化步伐加速前 進,電力營銷系統市場空間有望提升。 營銷2.0系統是一項長期而復雜的數字化工程,其完善和建設將推動實現客戶全領域、全業態資源聚合共享,扎實推 動客戶側數字新基建落地,帶動營銷側軟件需求持續提升。

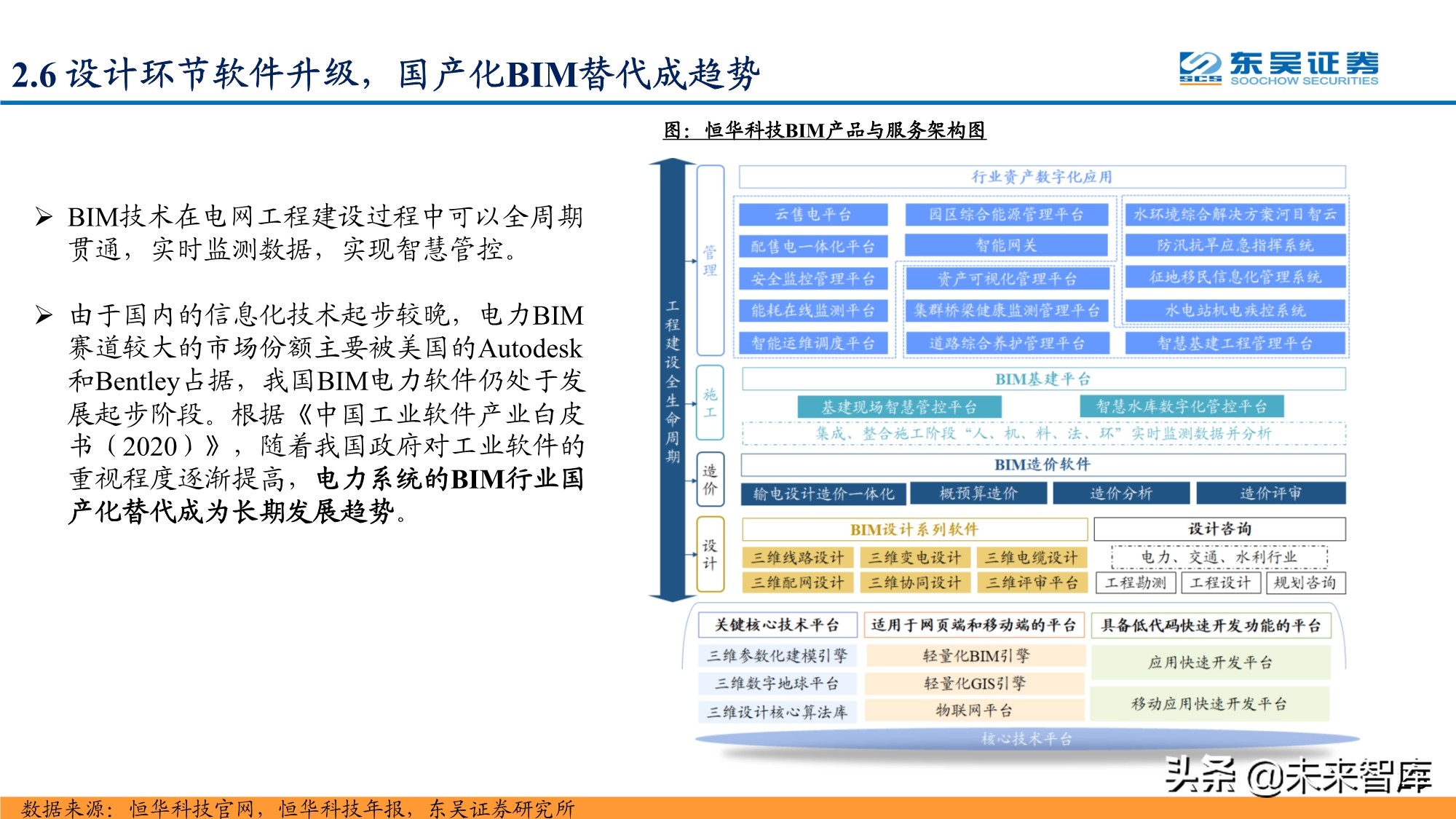

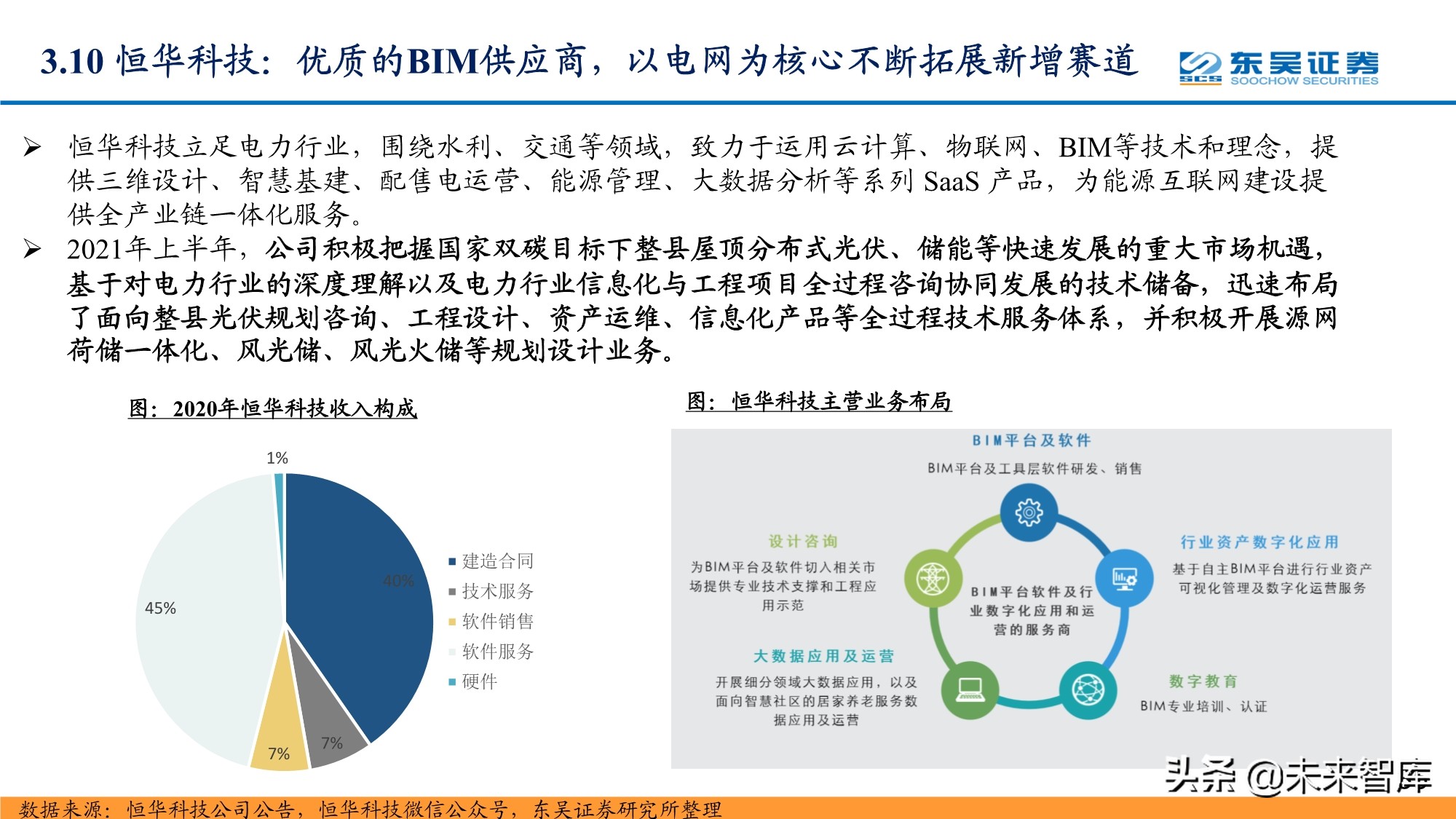

2.6 設計環節軟件升級,國產化BIM替代成趨勢

BIM技術在電網工程建設過程中可以全周期 貫通,實時監測數據,實現智慧管控。 由于國內的信息化技術起步較晚,電力BIM 賽道較大的市場份額主要被美國的Autodesk 和Bentley占據,我國BIM電力軟件仍處于發 展起步階段。隨著我國政府對工業軟件的 重視程度逐漸提高,電力系統的BIM行業國 產化替代成為長期發展趨勢。

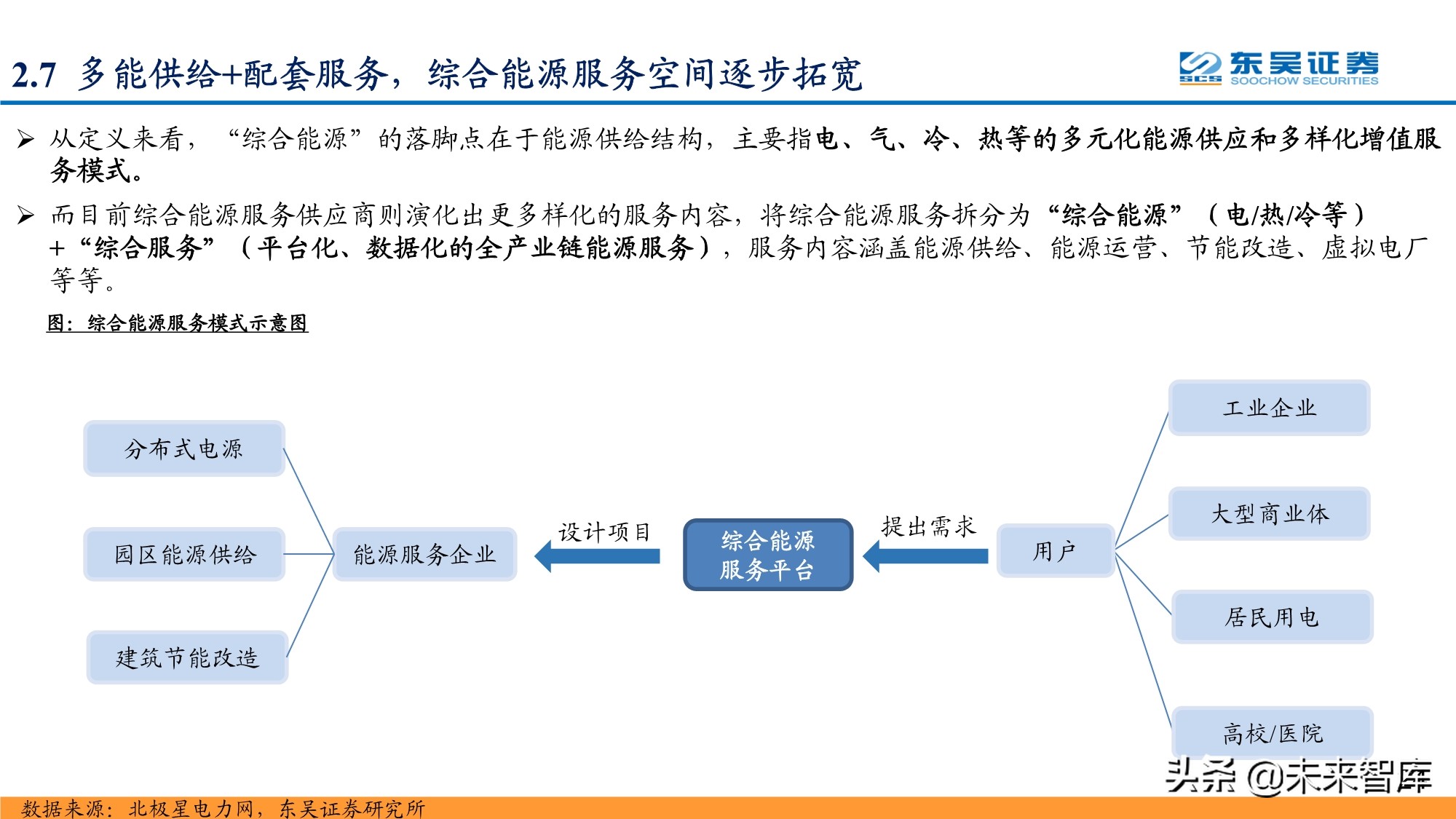

2.7 多能供給+配套服務,綜合能源服務空間逐步拓寬

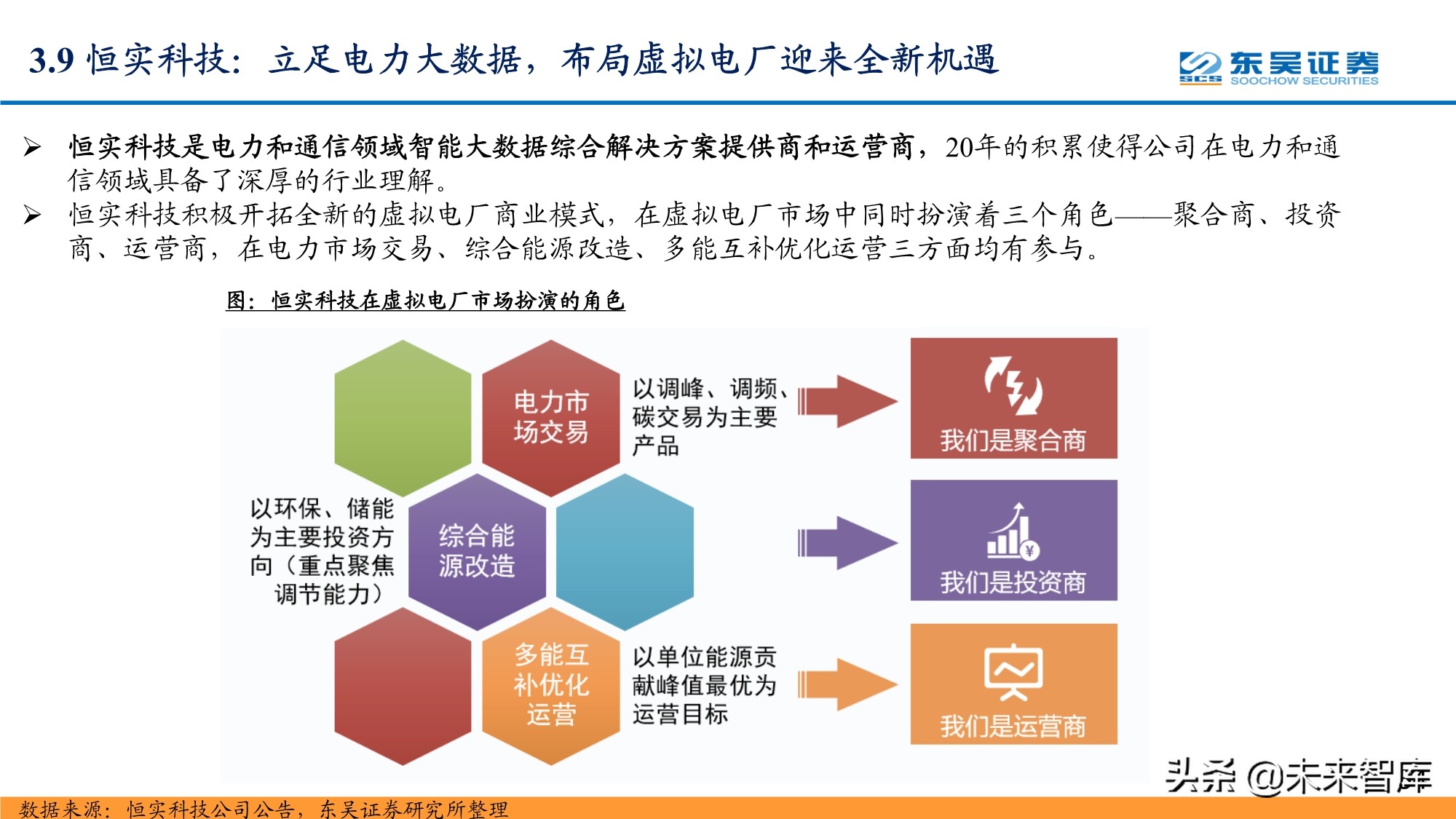

從定義來看,“綜合能源”的落腳點在于能源供給結構,主要指電、氣、冷、熱等的多元化能源供應和多樣化增值服 務模式。 而目前綜合能源服務供應商則演化出更多樣化的服務內容,將綜合能源服務拆分為“綜合能源”(電/熱/冷等) +“綜合服務”(平臺化、數據化的全產業鏈能源服務),服務內容涵蓋能源供給、能源運營、節能改造、虛擬電廠 等等。

3 重點公司分析

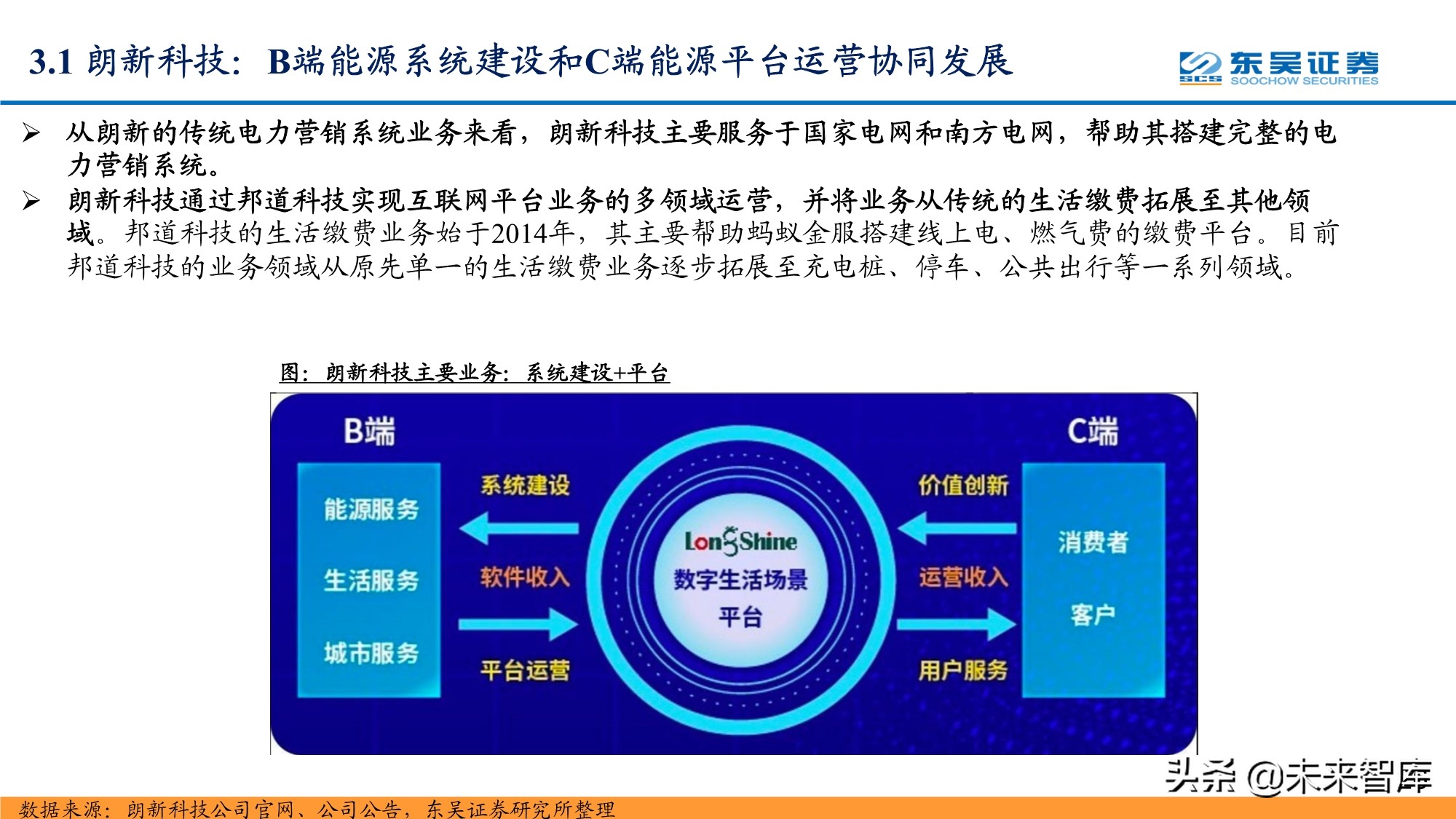

3.1 朗新科技:B端能源系統建設和C端能源平臺運營協同發展

從朗新的傳統電力營銷系統業務來看,朗新科技主要服務于國家電網和南方電網,幫助其搭建完整的電 力營銷系統。 朗新科技通過邦道科技實現互聯網平臺業務的多領域運營,并將業務從傳統的生活繳費拓展至其他領 域。邦道科技的生活繳費業務始于2014年,其主要幫助螞蟻金服搭建線上電、燃氣費的繳費平臺。目前 邦道科技的業務領域從原先單一的生活繳費業務逐步拓展至充電樁、停車、公共出行等一系列領域。

3.2 威勝信息:電力物聯網第一梯隊供應商,全面受益電網智能化

威勝信息是業內少數能夠同時具備軟硬件技術領先優勢并同時覆蓋物聯網三層架構(感知層、網絡層、 應用層)的高新技術企業。 從產品分類來看,主要從事電監測終端、水氣熱傳感終端、通信網關、通信模塊、智慧公用事業管理系 統軟件等軟硬件產品的研發、生產和銷售,并且已經形成面向 電、水、氣、熱等智慧能源、智慧消防和 智慧路燈等應用領域的整體解決方案。

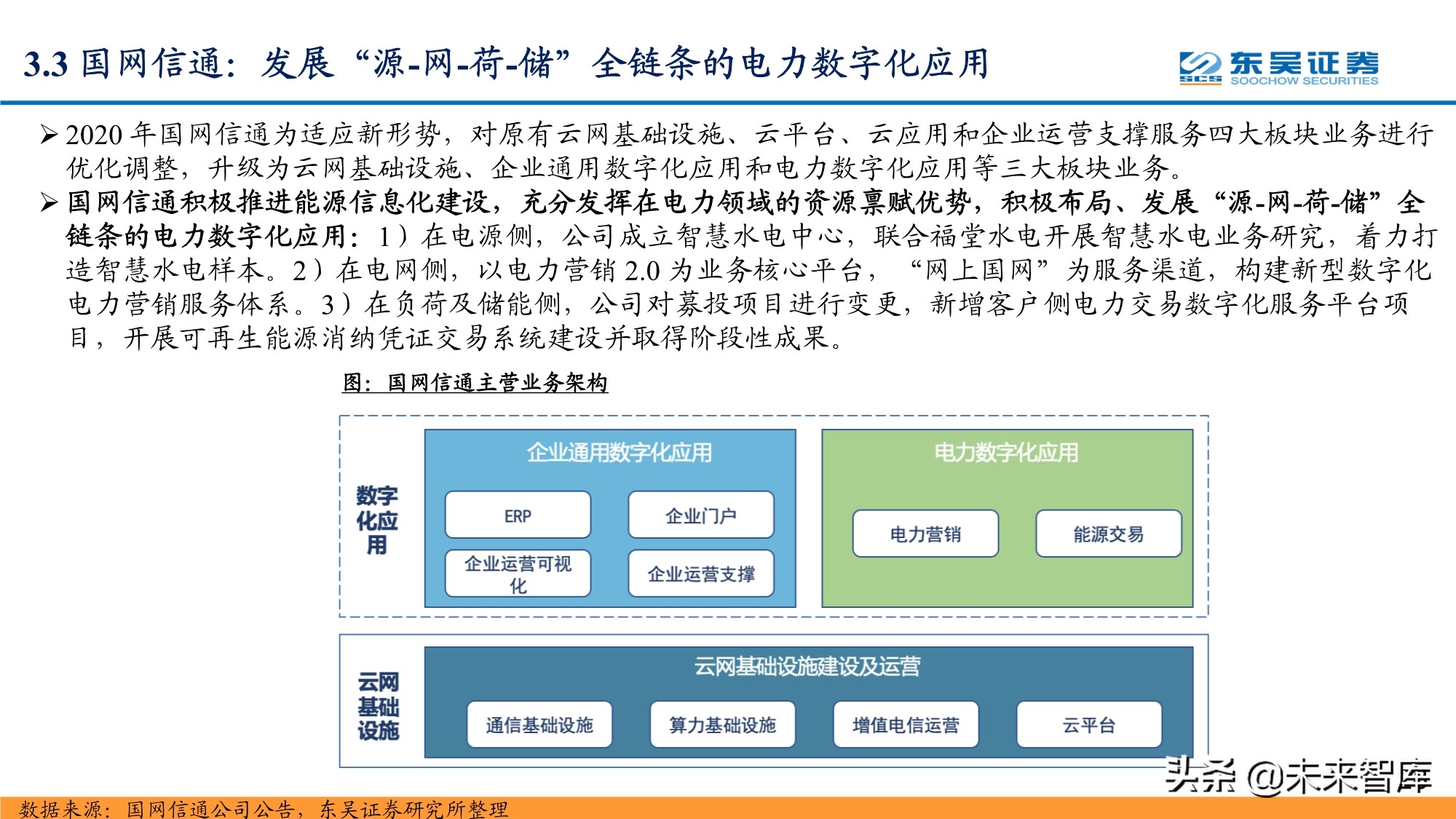

3.3 國網信通:發展“源-網-荷-儲”全鏈條的電力數字化應用

2020 年國網信通為適應新形勢,對原有云網基礎設施、云平臺、云應用和企業運營支撐服務四大板塊業務進行 優化調整,升級為云網基礎設施、企業通用數字化應用和電力數字化應用等三大板塊業務。 國網信通積極推進能源信息化建設,充分發揮在電力領域的資源稟賦優勢,積極布局、發展“源-網-荷-儲”全 鏈條的電力數字化應用:1)在電源側,公司成立智慧水電中心,聯合福堂水電開展智慧水電業務研究,著力打 造智慧水電樣本。2)在電網側,以電力營銷 2.0 為業務核心平臺,“網上國網”為服務渠道,構建新型數字化 電力營銷服務體系。3)在負荷及儲能側,公司對募投項目進行變更,新增客戶側電力交易數字化服務平臺項 目,開展可再生能源消納憑證交易系統建設并取得階段性成果。(報告來源:未來智庫)

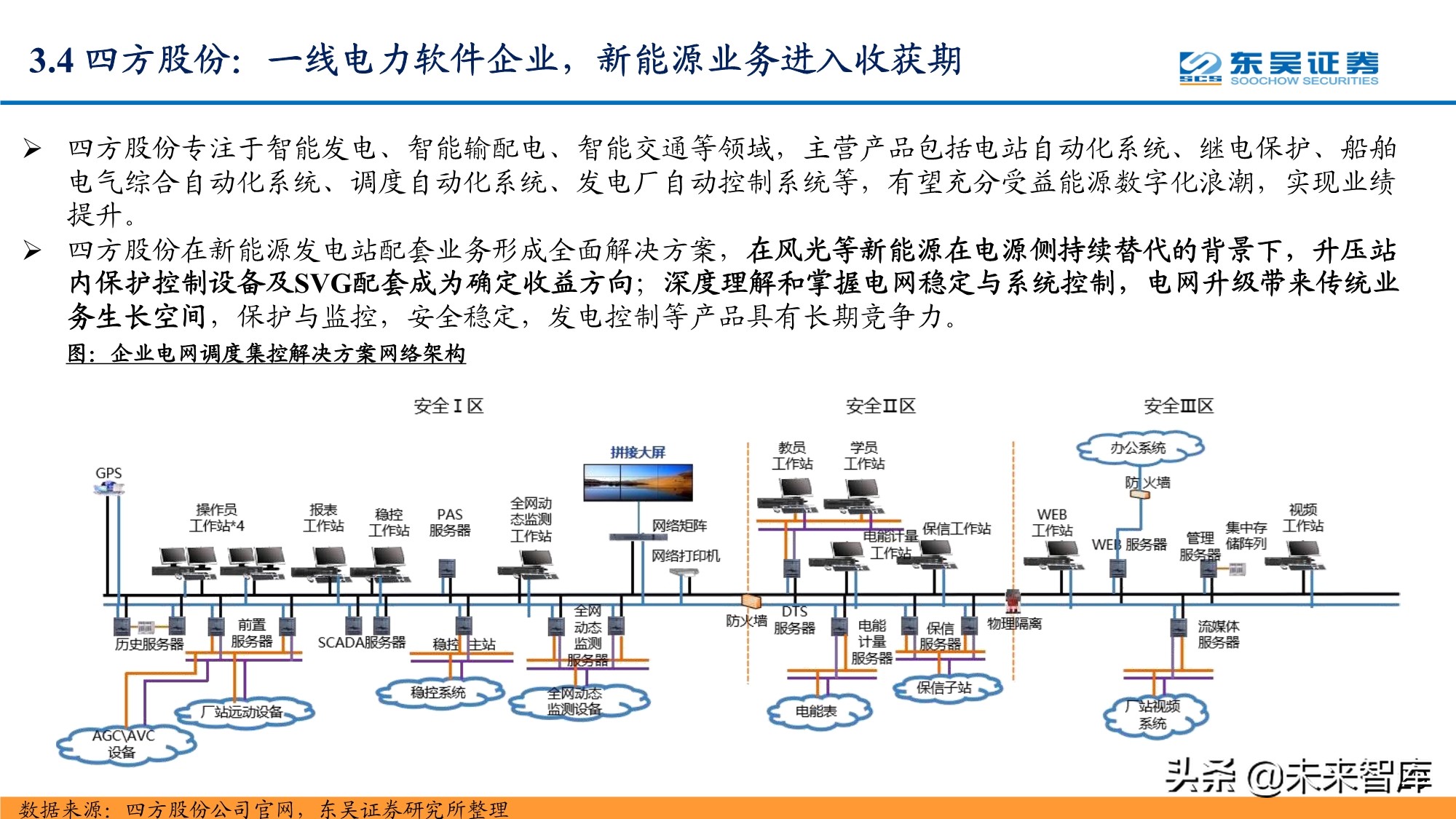

3.4 四方股份:一線電力軟件企業,新能源業務進入收獲期

四方股份專注于智能發電、智能輸配電、智能交通等領域,主營產品包括電站自動化系統、繼電保護、船舶 電氣綜合自動化系統、調度自動化系統、發電廠自動控制系統等,有望充分受益能源數字化浪潮,實現業績 提升。 四方股份在新能源發電站配套業務形成全面解決方案,在風光等新能源在電源側持續替代的背景下,升壓站 內保護控制設備及SVG配套成為確定收益方向;深度理解和掌握電網穩定與系統控制,電網升級帶來傳統業 務生長空間,保護與監控,安全穩定,發電控制等產品具有長期競爭力。

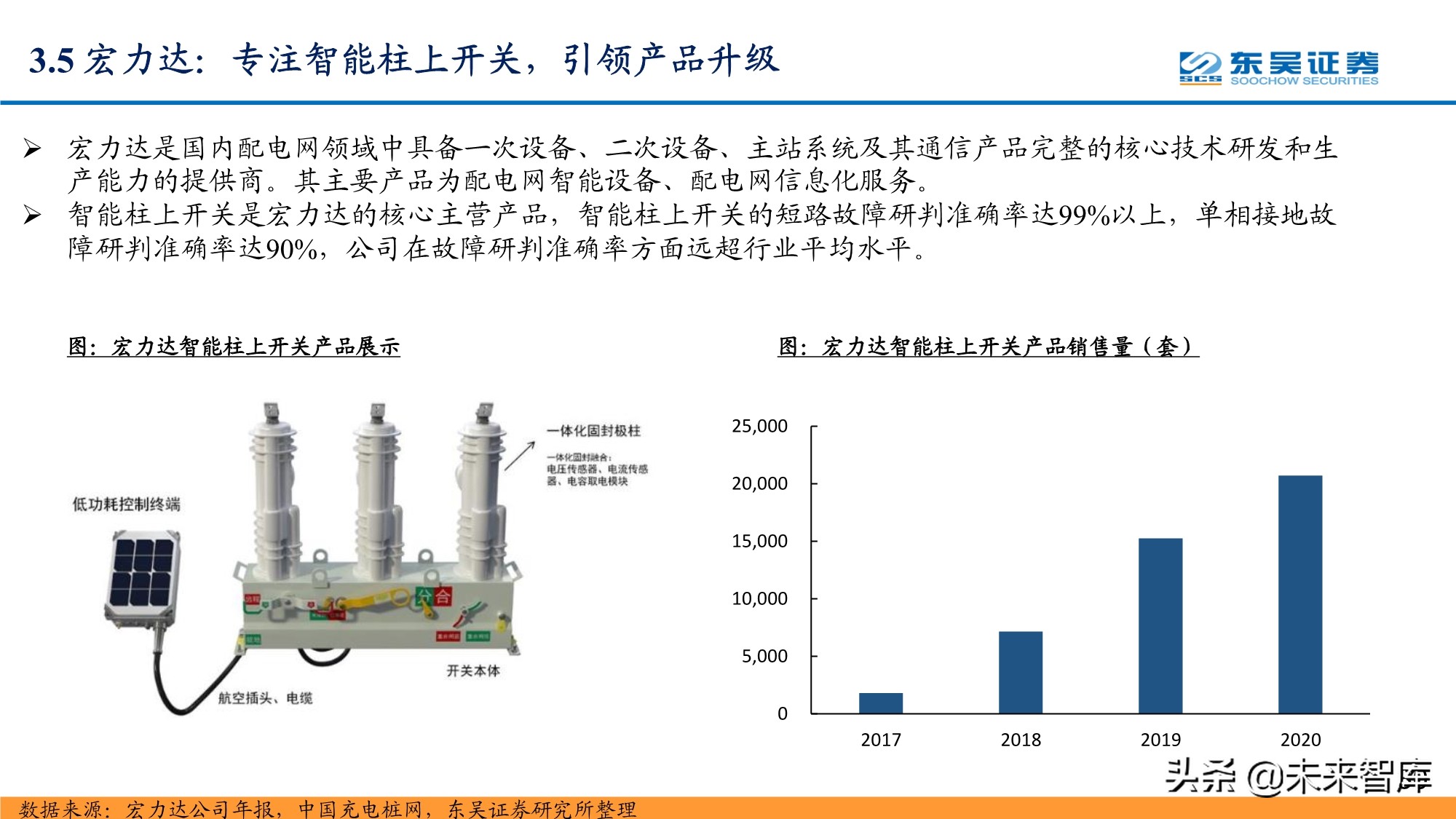

3.5 宏力達:專注智能柱上開關,引領產品升級

宏力達是國內配電網領域中具備一次設備、二次設備、主站系統及其通信產品完整的核心技術研發和生 產能力的提供商。其主要產品為配電網智能設備、配電網信息化服務。 智能柱上開關是宏力達的核心主營產品,智能柱上開關的短路故障研判準確率達99%以上,單相接地故 障研判準確率達90%,公司在故障研判準確率方面遠超行業平均水平。

3.6 遠光軟件:國網電商控股,電網數字化轉型帶來市場紅利

遠光軟件是一家企業管理、能源互聯和社會服務信息技術、產品和服務的提供商。 公司控股股東為國家電網全資子公司國網電商公司,專注大型集團企業管理信息化逾30年,ERP產品形成了較 為穩固的市場份額。 公司支持國網電商 ERP 國產化替代。2021年,公司實施建設的國網智慧共享財務平臺、智慧運營中心,南網電 網管理平臺、國家電投財務共享、國家能源資金集中管理、華電財務共享、華能集團碳資產管理等項目建設取 得突破性進展。

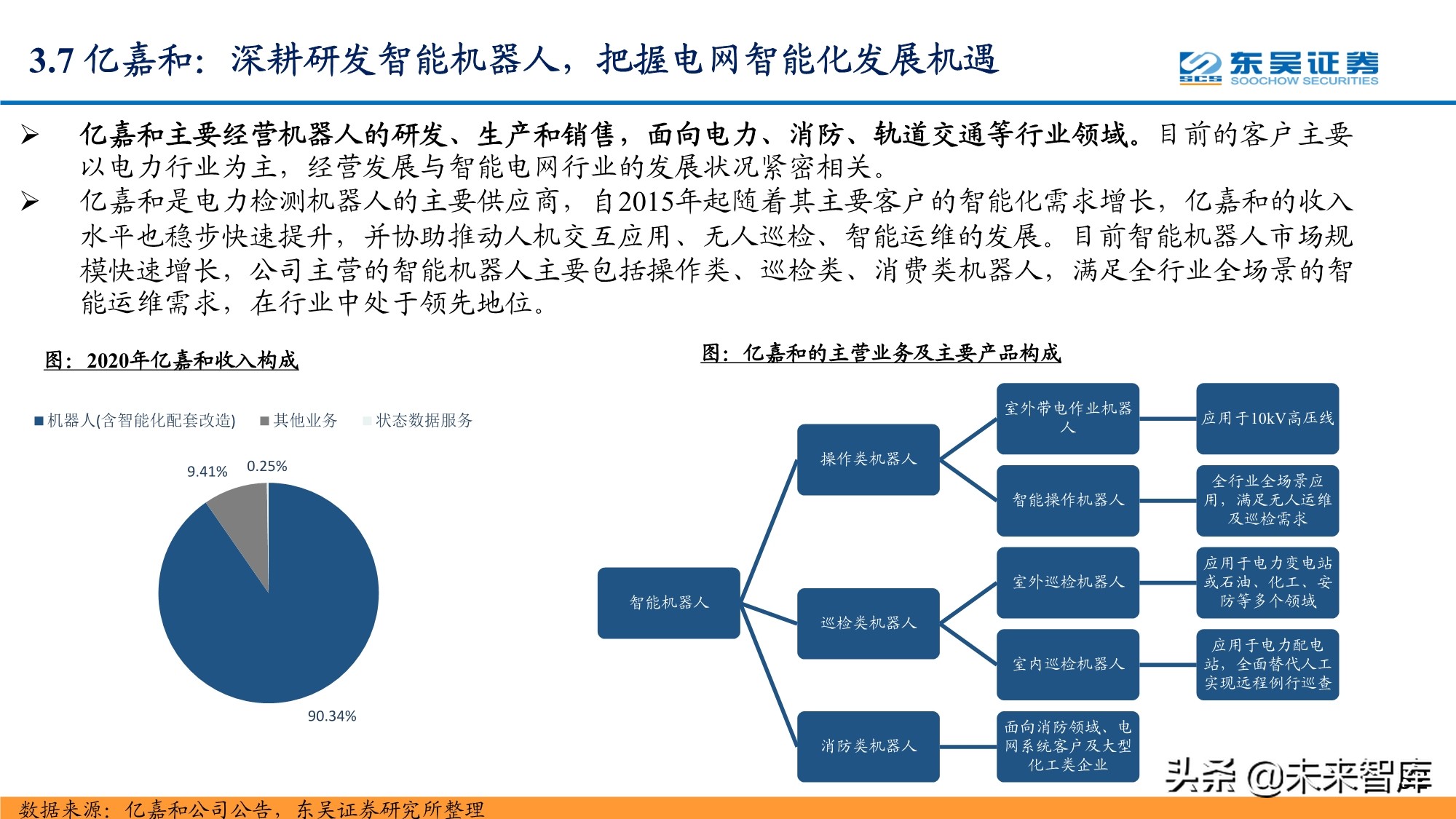

3.7 億嘉和:深耕研發智能機器人,把握電網智能化發展機遇

億嘉和主要經營機器人的研發、生產和銷售,面向電力、消防、軌道交通等行業領域。目前的客戶主要 以電力行業為主,經營發展與智能電網行業的發展狀況緊密相關。 億嘉和是電力檢測機器人的主要供應商,自2015年起隨著其主要客戶的智能化需求增長,億嘉和的收入 水平也穩步快速提升,并協助推動人機交互應用、無人巡檢、智能運維的發展。目前智能機器人市場規 模快速增長,公司主營的智能機器人主要包括操作類、巡檢類、消費類機器人,滿足全行業全場景的智 能運維需求,在行業中處于領先地位。

3.8 容知日新:布局設備智能運維全環節,風電市占率領先

容知日新是專業的工業設備狀態監測與故障診斷系統解決方案提供商。主要產品為工業設備狀態監測與故障診 斷系統,已廣泛應用于石化、風電、冶金等多個行業。容知日新打通了從底層硬件設備到軟件、智能算法再到 診斷服務各個環節,完成了從傳感器核心元器件、無線傳感器網絡、數據采集、工業大數據、智能診斷到設備 智能運維平臺解決方案的完整技術布局,形成了具有自主知識產權的核心技術與完整的產品體系。 容知日新在風力發電機的CMS領域占有率較高。通過容知日新風電發電機組智能監測方案,可以實現預測性維 護,提高風場設備管理水平。

報告節選:

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)