華為缺錢嗎?這是個似是而非的問題!

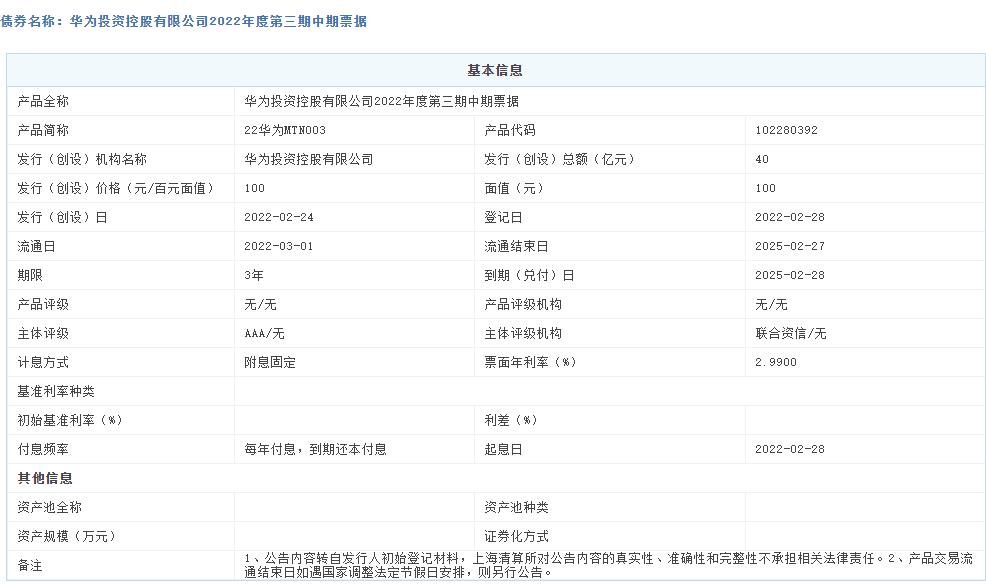

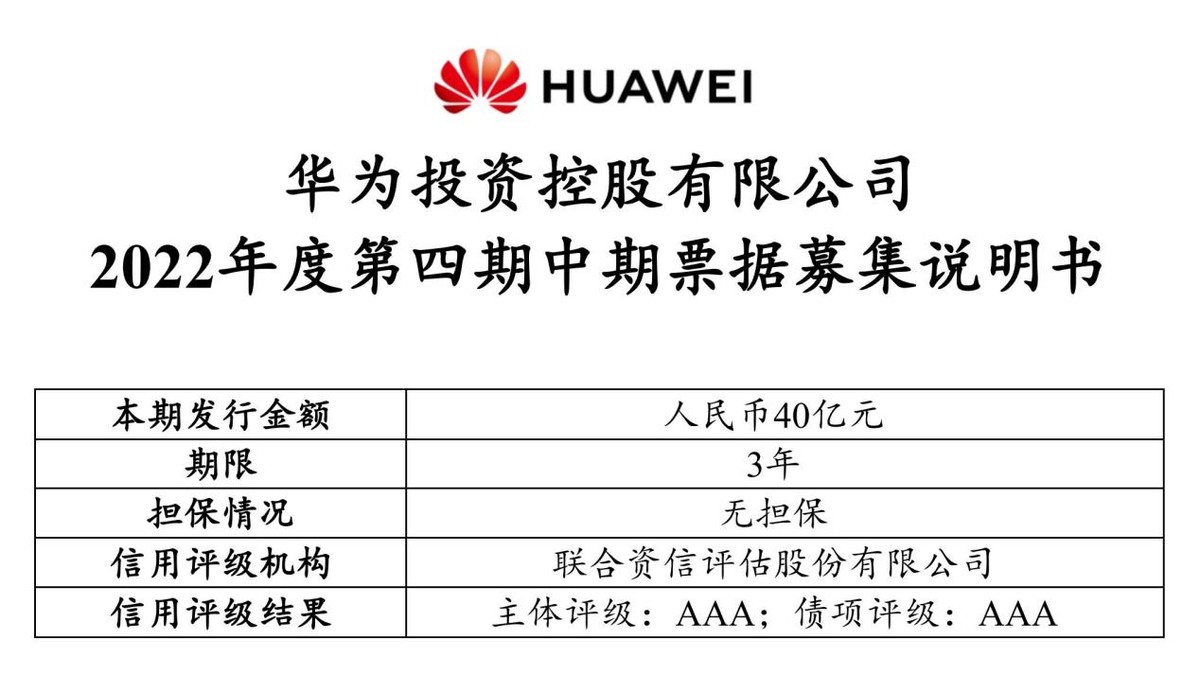

今年以來,華為尤其加大了國內債券市場融資力度——1月,華為曾先后發行期限分別為3年和5年的2022年度第一期和第二期中期票據,發行總額為70億;2月,華為發行第三期中期票據,期限為3年,發行總額為40億;3月,華為發行2022年度第一期超短期融資券,發行總額為30億;4月,發行2022年度第二期超短期融資券,發行總額為30億;7月,華為在銀行間市場披露今年第四期中期票據申購說明,期限3年,擬募資40億。

過去三年,華為發債額度總額都控制在100億元以下,2019年-2021年華為境內發債總額分別為60億元、90億元和80億元。而如果加上今年第四期中期票據,華為今年在國內債券市場累計發債額度已達210億元,是2021年發債的2倍多,創下歷史新高。

2022年華為發債的頻次和額度越來越高,業界紛紛猜測,難道華為這是缺錢了嗎?

賬上有錢!

首先來看看華為近期的財報,數據顯示,2022年第一季度,華為實現銷售收入1310億元人民幣,同比下滑13.9%;凈利潤率4.3%,2021年同期凈利潤率為11.1%,同比下降6.8個百分點。

在美國的持續無理打壓下,華為雖然經營面臨很大的壓力,但數據顯示,截至2022年一季度末,華為賬上的貨幣資金余額為1889億元。這說明短期內華為并不“差錢”。

低成本融資,加大研發投入和新業務拓展

那么,不缺錢的華為究竟為什么還要發債呢?

華為承諾,發行募集資金用于補充華為本部及下屬子公司的營運資金,以支撐各項業務發展和關鍵戰略落地,不用于長期投資、房地產投資、金融理財及各類股權投資等。

分析人士認為,華為需要大量的資金用于研發、運營、產業鏈拉動等,尤其是高昂的研發費用投入和新業務拓展,均需要大量的資金支持。而且華為發債的利率普遍比較低,因此華為用發債的形式融資,這樣資金成本也相對較低。

以中期票據為例,華為2022年度第一期中期票據(三年)票面年利率為2.96%,第二期(五年)為3.26%,第三期(三年)為2.99%;以超短期融資券為例,華為2022年度第一期超短期融資券票面年利率(180天)為2.56%,第二期(180天)則為2.45%。

例如,2022年一季度華為研發費用高達341億元人民幣;除了傳統的運營商業務、企業業務、終端業務以外,華為正在汽車領域持續加大投資,華為常務董事余承東前不久表示,汽車是華為唯一虧損的業務,計劃2022年將投入15億美元。

此外,近期還有傳聞稱華為將進軍網約車領域,推出Petal(花瓣)出行應用,聚合國內網約車供應商打車,并已經在國內部分城市進行測試。同時,華為終端業務近期也是動作頻頻,華為官宣將于7月27日舉行華為全場景新品發布會,發布鴻蒙3.0系統及多款終端產品。

合理的融資布局

而對于在國內債券市場籌資,早在2019年華為就曾正面回應過:“華為一直堅持通過合理的融資布局,持續優化資本架構,以確保公司財務穩健。境內債券市場快速發展,目前市場容量全球第二,債券融資已成為重要的融資渠道之一。公司通過境內發債打開境內債券市場,將進一步豐富融資渠道,優化整體融資布局。華為公司運營所需要的資金主要來自于企業自身經營積累、外部融資兩部分,以企業自身經營積累為主,外部融資作為補充。”

對此,華為創始人、總裁任正非曾在2019年表示:關于發債這個事情他事先并不知道,是之后看到外面有新聞才打電話去問資管部門的人為什么要發債,當時資管部門說“我們必須在最好的情況下發債,增強社會的了解和信任,不能到困難了再發債。”任正非也認為:“發債的成本很低。”

綜上,不差錢的華為在國內頻頻發債,主要是以成本較低的債券融資手段,繼續加大技術創新和對于未來的布局。