投資分析

隨著 ChatGPT 在全球范圍內強勢“出圈”,AI 大模型商業模式已成功跑通,我們認為 AIGC 時代即將到來。近年來,隨著 AI 大模型以及算力成本不斷優化,訓練及推理成本持 續下降為 AIGC 商業化應用提供了先決條件。AIGC 已衍生出豐富的能力矩陣,具備了孿 生、編輯和創作三大核心能力,長期看 AIGC 具備在全行業顛覆式降本增效的應用前景。

根據《GPTs are GPTs: An Early Look at the Labor Market Impact Potential of Large Language Models(2023)》(作者:Tyna Eloundou 等),AIGC 或對 80%以上的勞動者 產生影響。同時,AIGC 也可在前沿領域催化出新的產業機會,AIGC 大幅加快數字內容創 作及數字人產業發展,推動元宇宙產業加速落地。考慮到 AIGC 需強大的硬件支撐以及在 全行業廣闊的應用空間,我們重點推薦三條投資主線:算力硬件支撐、推動行業生產效率 顛覆式提升、催生元宇宙發展新生態。

主線一,AIGC 算力硬件支撐產業鏈,AI 大模型帶來的算力革命將會帶動算力硬件支 撐產業鏈發展,衍生硬件性能有望持續提升; 主線二,AIGC 推動行業生產效率顛覆式提升。短期看,AI 已具備輔助人類完成部分 工作任務的能力,我們認為 AIGC 在軟件開發、日常辦公、影視娛樂、教育、電商等領域 將率先應用。長期看,隨著 AI 逐步具備媲美人類的專業創造能力,AIGC 將在全行業帶來 顛覆式的生產方式,我們預計娛樂、傳媒以及軟件開發領域相關公司將率先在成本端受益; 主線三,AIGC 催生元宇宙發展新生態。游戲公司有望率先在內容創作以及游戲設定 等方面應用 AI 大模型并在元宇宙產業中占得有利競爭位置。

AIGC悄然興起,算力降本夯實“AI底座”

AIGC悄然興起,ChatGPT強勢“出圈”

隨著人工智能越來越多應用在內容創作,AIGC 概念悄然興起。AIGC(AI Generated Content,人工智能生成內容)指利用 AI(Artificial Intelligence,人工智能)技術可根據 用戶需求自動生成與之匹配的內容。只需輸入要求,AIGC 即可幫助創作者自動生成所需 內容,創作者可花費更多時間進行主題構思并減少實際創作時間,提升工作效率和創作質 量。20 世紀 50 年代以來,深度學習算法和設備算力發展迅速,AI 研究取得了長足進步。 AI 不僅能夠與人類進行互動,還可以進行寫作、編曲、繪畫、視頻制作等創意工作。AIGC 發展可大致劃分為三個階段:早期萌芽階段、沉淀積累階段以及快速發展階段,目前已進 入快速發展階段。

ChatGPT 應用領域廣泛,有望率先在 AIGC 領域落地。ChatGPT(Chat Generative Pre-trained Transformer,聊天生成式預訓練器)為 OpenAI 開發的聊天機器人,它建立 在 OpenAI 開發的 GPT-3 大型語言模型之上,并使用監督學習和強化學習(人類監督)技 術進行微調。在 AIGC 領域,ChatGPT 能夠根據用戶需求而自主創造出高質量的內容,不 但降低了創作門檻,還能大幅提高用戶創作效率。AIGC 產品能力的決定性因素是互動、 數量和質量,ChatGPT 在生成和理解能力上有了顯著提升,GPT-4 則推動內容形式從單 一走向多元,大幅優化了內容質量。

ChatGPT 僅用兩個月 MAU 即突破 1 億,成為史上用戶增速最快的消費級應用。2022 年 11 月 OpenAI 推出 ChatGPT,一經發布即成為 AI 界“頂流”。根據 SimilarWeb 數據顯 示,ChatGPT 在僅推出兩個月后 MAU(Monthly Active User,月活用戶)已到達 1 億, 成為史上用戶增長速度最快的消費級應用程序。根據 Sensor Tower 數據,TikTok 花費 9 個月 MAU 達到 1 億,Instagram 則花費 2 年半的時間。

全球智能算力規模快速增長,訓練成本有望持續優化

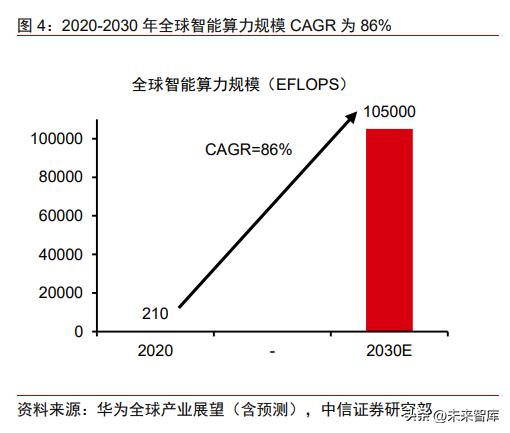

全球智能算力規模高速發展,2026 年中國智能算力規模有望增至 1271.4EFLOPS。 根據華為預測,未來 AI 將從感知走向認知,創造能力不斷增強,AI 將走進日常生活并賦 予萬物智能,算力需求將高速增長,2030 年全球智能算力有望達到 105ZFLOPS(每秒 10 21 次浮點計算),對比 2020 年增長 500 倍。目前,國內頭部科技企業均發力布局 AI 大 模型,需依托高算力系統構建,預計國內智能算力規模將保持高增。根據 IDC 數據,2022 年中國智能算力規模達到 268.0EFLOPS(每秒 10 18 次浮點運算),預計 2026 年智能算力 規模將進入 ZFLOPS 級別,達到 1271.4EFLOPS。

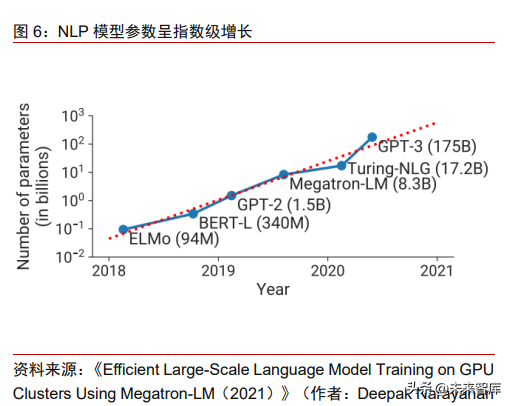

AI 大模型參數呈指數級增長,新“摩爾定律”呼之欲出。近年來,隨著算力以及數據 集快速發展,基于 Transformer 模型的 NLP(Natural Language Processing,自然語言處 理)算法發展迅速。AI 大模型具有“涌現能力”,當訓練量超過某個閾值時,模型就會解 鎖“涌現能力”,即模型精度會突然暴增。因此,最先進的 NLP 以及 CV(Computer Vision, 計算機視覺)模型中的參數數量均持續增長,近年來呈指數增長態勢。

根據《AI and Memory Wall(2021)》(作者:Amir Gholami 等)數據,近十年來 CV、NLP 和語音學習方面的 AI 模型所需算力以每兩年 15 倍的速度增長,而 Transformer 模型的增長速度更快,增長 速度為每兩年 750 倍。OpenAI 預計 AI 研究所需要的計算資源將每 3-4 個月翻一倍。 OpenAI首席執行官Sam Altman也于2023年2月發推文稱“新版摩爾定律很快就要到來, 宇宙中的智能將每 18 個月翻一倍”。

英偉達數據中心 GPU AI 推理能力不斷增強,單位算力成本不斷優化。近年來,英偉 達數據中心 GPU 平均 2-3 年迭代,目前 AI 大模型訓練使用的 GPU 包括 V100、A100 及 H100。從性能層面看,英偉達通過多實例 GPU(MIG)技術允許多個網絡同時基于單個 GPU 運行,最大限度提升計算資源的利用率;并通過優化 GPU 架構以及指令提升大模型 訓練速度。根據英偉達官網信息,英偉達數據中心 GPU AI 推理能力大幅提升,H100 相 較于 A100 超大模型的 AI 推理吞吐量提升 30 倍。與此同時,GPU 價格雖出現上漲,但漲 幅遠低于算力。根據中關村在線報價以及網易科技信息,英偉達 H100 價格在 24 萬元以 上,約為 A100 的 3 倍。因此,我們認為隨著 GPU 架構以系統設計持續優化,單位算力 成本降低將會成為長期趨勢。

參考《The Economics of Large Language Models(2023)》(作者:SUNYAN)以及 《Efficient Large-Scale Language Model Training on GPU Clusters Using Megatron-LM (2021)》(作者:Deepak Narayanan 等),研究人員均提出以訓練詞數(Tokens)、大模 型參數量(Parameters)、芯片算力(FLOPS)、芯片價格等指標為參數的成本測算模型。 我們將根據相關模型,測算 GPT-3 的訓練和推理成本,以及英偉達芯片迭代帶來的成本優化。

模型及硬件優化有望節省 80%以上成本,算法和數據集有望成為競爭核心。根據《The Economics of Large Language Models(2023)》(作者:SUNYAN)估算,作者預計 GPT-3 訓練成本約為 140 萬美元,推理成本為 0.0035 美元/1000Tokens。我們認為,受益于大模 型參數優化、算力利用率逐步提升、單位算力成本隨著芯片迭代不斷下降,AI 大模型訓練 及推理成本有望持續降低,預計可節省 80%以上。根據《Training Compute-Optimal Large Language Models(2022)》(作者:Jordan Hoffmann 等)內容,DeepMind 認為擴展模 型參數數量的效果或是邊際遞減,我們認為高質量的數據集以及優質的算法有望成為 AI 大模型的核心競爭力。

AI大模型商用在即,AIGC解放生產力

多模態AI大模型高速發展,AIGC多領域落地

Transformer 模型百花齊放。2017 年以來,Transformer 為 CV 和 NLP 領域帶來了 大幅性能提升,在物體檢測和語義分割任務中均刷新了此前的紀錄,CV 和 NLP 有望統一 在 Transformer 結構之下。近年來,學界掀起了研究 Transformer 模型的熱潮,根據 《TRANSFORMER MODELS: AN INTRODUCTION AND CATALOG(2023)》(作者: Xavier Amatriain)數據統計,基于 Transformer 已發展出 60 余個 AI 大模型,其中包括名 聲大噪的 GPT 系列模型。

預訓練呈“大一統”趨勢,Transformer 架構向多模態場景延伸。近年來,NLP、CV 和多模態等領域的預訓練開始呈現大一統(big convergence)趨勢。2022 年,微軟亞洲 研究院推出 BEiT-3 預訓練模型,在目標檢測、實例分割、語義分割、視覺推理、圖片描 述生成等任務上取得了 SOTA(state-of-the-art,最好/最先進)的遷移性能。通過對大量 數據進行大規模預訓練,可以更輕松地將模型遷移到多種應用領域,微軟亞洲研究院認為 大一統的趨勢已經在三個方面逐漸顯現,分別是骨干網絡(backbone)、預訓練任務和規 模提升。我們認為,基于 Transformer 架構的 AI 大模型將持續向多模態發展,推動 AIGC 在全行業進行全方位應用。

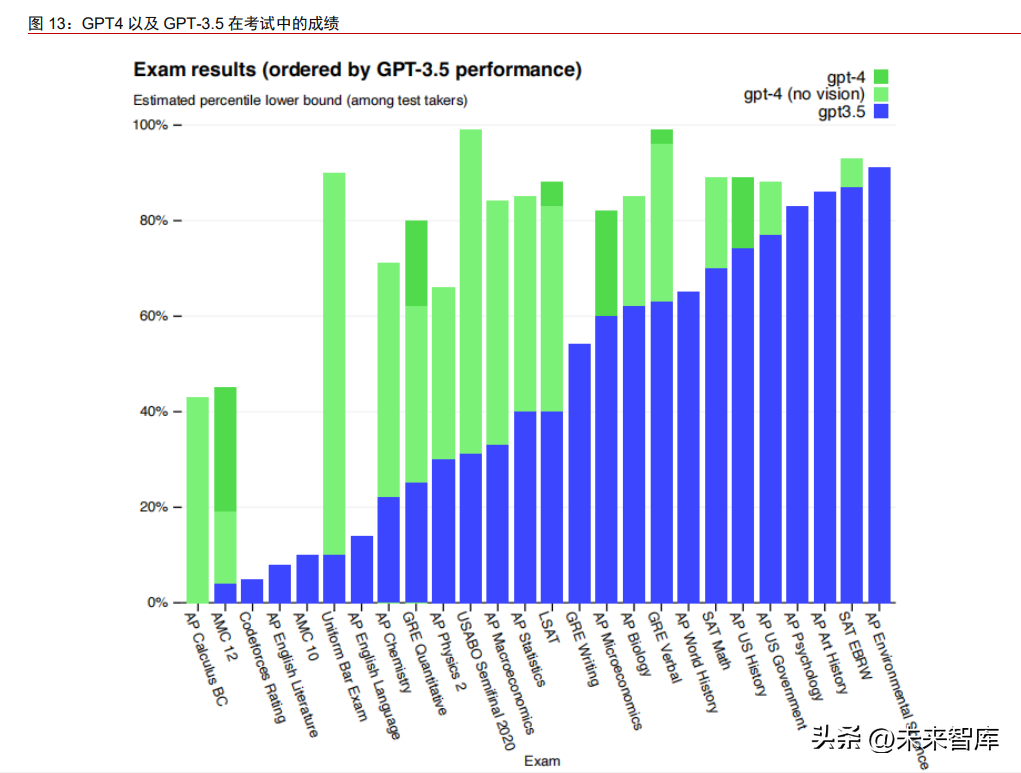

GPT-4 迎來巨大性能升級,OpenAI 占得 AIGC 發展先機。根據《GPT-4 Technical Report(2023)》(作者 OpenAI)內容,GPT-4 可以接受圖片輸入,并具備“類似人類” 的圖片解讀能力;GPT-4 在 60%的 AP 考試科目中取得了 5 分(滿分),較 GPT-3.5 提升 30%以上;GPT-4 也在研究生入門考試 GRE 中取得了 339+4 的成績,超越 95%的應試者。 GPT-4 引入多模態為后續生成音頻、圖片、視頻打下了堅實基礎。憑借微軟全生態助力以 及 ChatGPT 在全球范圍內的“出圈”表現,我們認為 OpenAI 將在 AIGC 領域加速迭代, 持續提升模型內容生成以及邏輯推理能力,占得 AIGC 發展先機。

AIGC 在多領域逐步落地,長期看 AI 有望具備專業級創作能力。受益于 AI 大模型高 速發展,AI 正逐步從內容生成進化為內容創作。從應用領域看,AIGC 可應用于文字、圖 像、音樂、視頻、3D 建模、建筑等領域,可在辦公、傳媒、藝術等場景擔任輔助甚至是 創作者角色。從產業化角度看,AIGC 在文本和代碼領域發展較快,如今已具備長文本寫 作和基礎軟件開發能力,可輔助白領以及技術人員完成部分工作;在藝術創作領域,AIGC 仍在初級探索階段,創作能力仍有較大提升空間。我們認為,隨著多模態 AI 大模型能力不 斷增強、針對圖像、視頻的算法持續優化,AIGC 有望在藝術創作領域具備超過專業人士 的創造能力。

AIGC衍生出豐富能力矩陣,推動全行業降本增效

AIGC 包括三大核心能力,已衍生出豐富能力矩陣。AI 模型在 CV 和 NLP 等單模態領 域已擁有成熟的商業化應用。近年來,多模態 AI 模型加速發展,Transformer 已發展成為 龐大的“家族”,多模態商業應用正走向成熟。參考中國信息通信研究院的研究,我們認 為 AIGC 主要包括三大核心能力:數字孿生能力,數字編輯能力和數字內容創作能力。三 大核心能力意味著將現實世界內容遷移至數字世界(孿生能力),再建立數字世界與現實 世界的內容互通并輔助現實世界的內容生成(編輯能力),最終從數字模仿進化至媲美人 類的現實創作能力(創作能力)。基于三大核心能力,AIGC 已衍生出豐富的能力矩陣,根 據京東探索研究院信息,AIGC 正在文字、語音以及圖像視頻等領域發展從識別到生成的 能力矩陣。

AIGC 應用前景廣闊,我們認為將在日常辦公、傳媒、影視娛樂、電商等場景較快落地。Stable Diffusion 和 GPT-4 分別在圖像和文字領域讓大眾感受到 AIGC 接近人類的創 作能力,各大科技巨頭均加碼 AI 大模型。從 2022 年開始,谷歌、微軟、Meta、亞馬遜、 百度、阿里巴巴、騰訊等平臺型科技巨頭均加大力度布局 AIGC,與現有商業模式結合的 速度有望加快。目前,傳媒、影視娛樂以及電商等領域的數字化程度較高,為 AIGC 提供 了良好的土壤,AIGC 有望率先在相關行業落地。我們認為憑借 AI 持續進化的文字、圖片、 視頻內容生成能力,可助力相關行業大幅度降本增效,市場潛力巨大。

AIGC+文字&音頻:賦能 AI 客服降本增效。AI 客服已在全球范圍內普及,已從文字 對話迭代至語音對話。受益于 AIGC 快速發展,AI 客服推理能力持續增強,可以在充分理 解客戶訴求的基礎上進行邏輯推理并給出合適的回答。根據 IBM 商業價值研究院研究內容, 使用虛擬客服技術可在每次客戶對話中節省 5.5 美元的成本。同時,AI 客服技術領先的企 業客服滿意度更高:客戶和客服員工滿意度分別提高 12%和 9%,處理時間縮短了 15%。 我們認為,AI 在文字和音頻領域的生成能力成熟度高,商用化進程較快,AI 客服有望在全 行業全面滲透。根據 GrandView Research 數據,2022 年全球 AI 客服市場規模為 13.8 億 美元,預計到 2030 年將達到 70.8 億美元,對應 2022-2030 年 CAGR 為 22%。

AIGC+圖像視頻:推動影視娛樂行業降本增效。在影視娛樂領域,AI 已具備圖像、視 頻以及 3D 建模的創作能力。在圖片領域,根據 6pen 預測,若未來五年 10%-30%的圖片 內容由 AI 參與生成,市場規模有望超 600 億元。在視頻領域,2023 年 1 月,日本奈飛(Netflix JP)和日本 WIT 工作室、微軟小冰公司日本分部(rinna)共同制作了動畫《犬與少年》, 成為歷史首次使用 AI 生成背景的商業動畫片。除去人物及動物角色,繪制工作絕大部分由 AI 完成。

在 3D 建模領域,騰訊 AI Lab 展示了使用 AI 從零開始迅速搭建一座 3D 虛擬城 市的過程,所建虛擬城市面積達到 25 平方公里,包含 130 千米路網、4416 棟建筑以及超 過 38 萬個室內映射。根據騰訊 AI Lab 在 2023 游戲開發者大會發布內容,建模一座如此 大的城市,過去往往需要多名美術師以年為單位的時間完成,而結合 AI 只需數周。我們認 為 AI 在動畫和游戲領域已具備輔助專業創作者完成部分創作的能力,大幅提升創作效率并 減少人力成本,從而推動整個影視娛樂行業降本增效。

AIGC或對80%勞動力產生影響,2030年中國

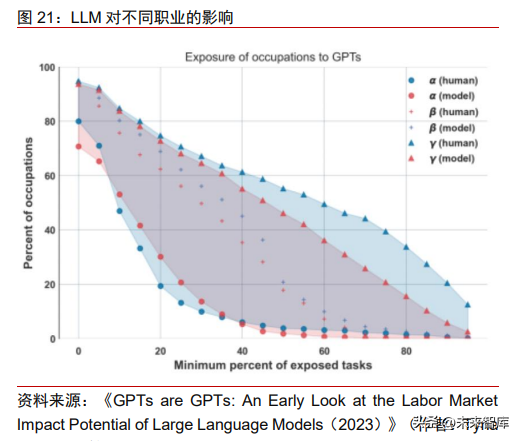

AIGC 市場有望超萬億元 AIGC 或影響 80%勞動力的 10%工作任務,并大幅提升勞動者工作效率。AI 大模型 在文字、圖像視頻等方面已具備了一定的創造能力,在非手工操作以及人際交流的工作場 景中均可輔助甚至代替人力完成工作任務。根據《GPTs are GPTs: An Early Look at the Labor Market Impact Potential of Large Language Models(2023)》(作者:Tyna Eloundou 等),在美國平均一個職業當中約有 15%的工作任務會受到 AI 大模型影響;大約 80%的美 國勞動者可能有至少 10%的工作任務受到 AI 大模型影響,而約 19%的勞動者可能有至少 50%的工作任務受到影響。另外,AIGC 已可在日常辦公場景中大幅提升員工工作效率, 根據新華社報道,斯坦福大學和麻省理工學院針對一家技術企業的最新研究結果顯示,AI 可提升技術支持員工平均 14%的勞動生產率,“新手和低技能員工”的工作速度則能提升 35%。

AIGC 行業成熟在即,2030 年中國 AIGC 市場規模有望超萬億元。根據 OpenAI 和賓 夕法尼亞大學的研究,隨著 AI

大模型的推理能力不斷提高,即便停止開發,其影響力仍將 持續擴大,全球范圍內已掀起了一場 AIGC 投資熱潮,AIGC 在各行業的商業應用正加速 落地。根據

Gartner 預測,AIGC 有望在未來 2-5 年進入行業成熟期。我們認為,隨著國 內企業加速在研發生產端以及銷售端引入 AIGC 以降本增效,國內

AIGC 產業也將迎來快 速發展期。根據量子位智庫預測,2023-2025 年中國 AIGC 產業處于培育摸索期,預計年 均復合增速為

25%;2026-2030 年行業將迎來快速增長階段,中國市場規模有望在 2030 年達到 11491 億元。

想象力即生產力,AIGC修筑通往元宇宙之橋

想象力即生產力,AIGC掀起內容生產革命

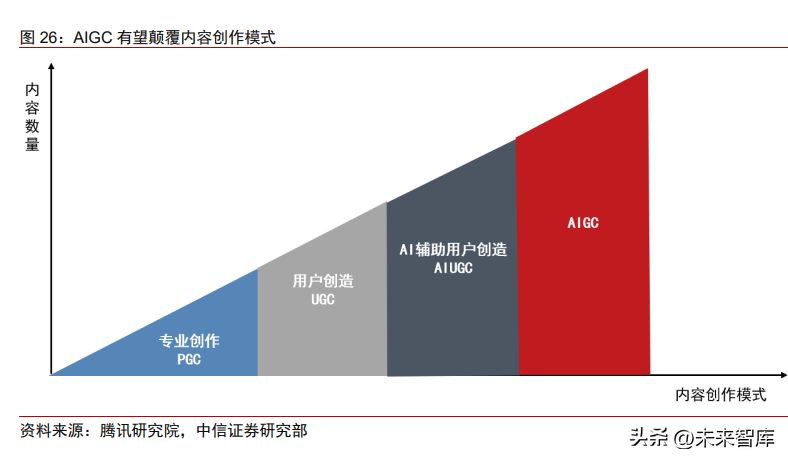

AIGC 將走過三個發展階段,人機協同時代即將到來。當前,內容創造已由 PGC (Professional Generated Content,專業生產內容)轉向 UGC(User Generated Content, 用戶生成內容),AI 輔助內容生成(AIUGC)和 AIGC 也正在全面普及。根據百度 CEO 李 彥宏的判斷,AIGC 將走過三個發展階段:第一個階段,被稱之為 AIGC 的“助手階段”, AIGC 用來輔助人類進行內容生產,比如生產有聲書、輔助視頻創作等;第二個階段,被 稱之為 AIGC 的“協作階段”,AIGC 以虛實并存的虛擬人形態出現,形成人機共生的局面。 第三個階段,即 AIGC 的“原創階段”,AIGC 將獨立完成內容創作。我們認為,隨著 AI 大模型已具備多模態的內容創造能力,AIGC 已具備大規模應用條件,人機協同時代即將 到來。

內容創作門檻降低,AI 時代想象力即生產力。AI 已從傳統的分析數據發現規律升級 為分析感知數據并進行內容生產。相較于人腦只能基于自身知識圖譜進行少數方向的信息 處理,AI 具備從更龐大的知識體系中進行多方向信息處理的能力,可以提供更多的創作思 路。復盤內容創作歷史,在 PGC 時代,內容創作需使用專業創作工具進行內容創作,例 如攝影愛好者需學習使用專業 PS(Adobe Photoshop)工具進行修圖;進入 UGC 時代, 攝影愛好者僅需學習使用門檻較低的美圖秀秀即可達到媲美專業 PS 工具的修圖效果。我 們認為,進入 AIGC 時代,任何人都將成為內容創作者,只需充分發揮想象力,將需求描 述給 AI 工具,AI 即可完成代碼、繪圖、建模等具有專業門檻的創作任務,完成效果甚至 超出創作者預期。

AIGC賦能多模態數字內容生成,加速元宇宙時代降臨

元宇宙可帶來沉浸式體驗,數字人(Avatar)、物理世界數字重構及軟件智能體 (Software Agent)為數字化世界關鍵。元宇宙為物理世界、增強現實(AR)及虛擬現 實(VR)在共享數字空間中的融合,元宇宙具有成為未來數字社交互動通用平臺的潛力。 我們認為,構建高可用的元宇宙平臺,既需要成熟的混合現實技術(MR)以實現良好的 人機交互,也需要海量的數字內容以實現比肩物理世界的數字世界體驗。結合商湯對于元 宇宙的理解,我們認為 AIGC 可通過三種核心方式支持沉浸式和交互式的元宇宙體驗:1) 數字人:AIGC 可為人類創建虛擬化身,提供進入虛擬世界的入口;2)物理世界數字重構: AIGC 在 3D 重建方面的應用可實現物理世界的數字重構,構建物理與數字世界的連接;3) 軟件智能體:AI 大模型已具備較強的分析與推理能力,AIGC 可創造高智慧的軟件智能體 與數字世界中的人類流暢交流。

AIGC 解放數字內容創作生產力,打造元宇宙底座。參考陀螺研究院的研究成果,我 們認為元宇宙數字內容創作與游戲創作具有相似性,均需要大量專業技術人員對包含文本、 圖像、3D 模型、音頻、視頻、代碼等資源進行大規模開發。長期以來,數字內容創作過 于復雜導致開發門檻很高。AIGC 極大地降低了內容創作的門檻,普通用戶在 AI 的幫助下 即可化身為“專業創作者”,這將徹底解放數字內容生產力,為元宇宙提供海量數字內容。 根據 IDC 數據,2021 年,全球數據總量達到 84.5ZB,預計到 2026 年全球結構化與非結 構化數據總量將達到 221.2ZB;2025 年預計 AIGC 產生的數據將占所有數據的 10%(2021 年比例不超過 1%),2021-2025 年 CAGR 為 127%。

數字人進入 AIGC 時代,2026 年 AI 數字人市場規模有望超 100 億元。上世紀末,創 造數字人基本依賴于手繪,創作周期長、人力成本高。隨著 21 世紀初 CG 和動作捕捉技 術的發展,數字人創作進入計算機時代,但仍受專業創作者產能限制。隨著多模態 AI 大模 型快速發展,數字人創作進入 AIGC 時代,數字人產業進入蓬勃發展期。結合騰訊研究院 的研究成果,我們認為目前 AIGC 不僅可以管線化生產擁有“好看”皮囊的數字人,而且不斷推動數字人向著擁有“有趣”的靈魂方向發展,數字人創作周期大幅縮短。根據 IDC 預測,未來數字人將逐步過渡到純 AI 驅動,AI 數字人市場將進入快速發展階段,2026 年 中國 AI 數字人市場規模將達到 102.4 億元,2022-2026 年 CAGR 約為 83%。

重點企業分析

主線一:AIGC算力硬件支撐產業鏈

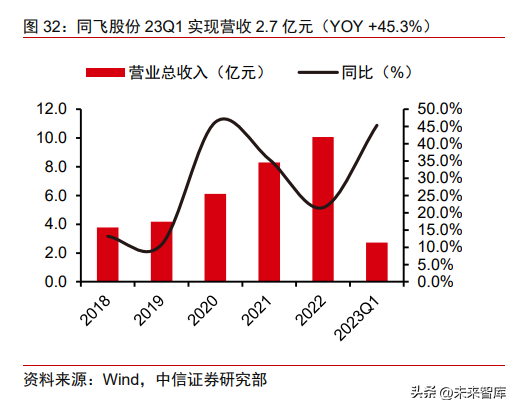

同飛股份:公司成立于 2006 年,是國內工業溫控國產替代先鋒,綜合 競爭力強。公司作為液冷解決方案龍頭,積極布局數據中心業務,2022 年加入數據中心 行業協會,與眾多公司交流技術和產品。隨著與客戶的方案落地,我們認為 2023 年有望 成為公司數據中心液冷產品放量元年,公司將充分受益于 AI 服務器的快速放量。23Q1 公 司實現營收 2.7 億元,實現歸母凈利潤 0.3 億元。

和林微納:和林微納成立于 2012 年,主營業務為半導體測試探針以及 MEMS 相關精微零組件。隨著 ChatGPT 問世,頭部科技企業在全球范圍內掀起新一輪“AI 軍備競賽”。英偉達為全球 AI 芯片龍頭,有望直接受益于 AI 大模型訓練和推理所帶來的旺 盛 AI 芯片需求。公司與英偉達長期合作半導體芯片測試探針業務,AI 芯片需求快速增加 有望直接拉動公司半導體測試探針業績。23Q1 公司實現營收 0.4 億元,歸母凈利潤為-0.1 億元。

鼎通科技:鼎通科技成立于 2003 年,主要業務為通訊連接器精密組件 和汽車連接器精密組件。AI 預訓練大模型對算力需求大幅提升,有望推動相關硬件基礎設 施持續擴容升級。公司通信連接器業務堅定大客戶戰略,深挖客戶增量需求,近年來 cage 系列新產品向核心客戶繼續導入,新入泰科 cage 系列供應商名錄;同時,產品亦持續迭 代升級,2x6 規格 cage 產品及 112GB/s 結構件產品亦順應傳輸速率提升而升級,有望貢 獻新增量,尤其 112GB/s 主要滿足 800G 數通需求。此外,公司亦設立馬來西亞子公司, 后續有望以馬來工廠為依托,拓展泰科、安費諾等大客戶海外業務。23Q1 公司實現營收 1.6 億元,歸母凈利潤 0.3 億元。

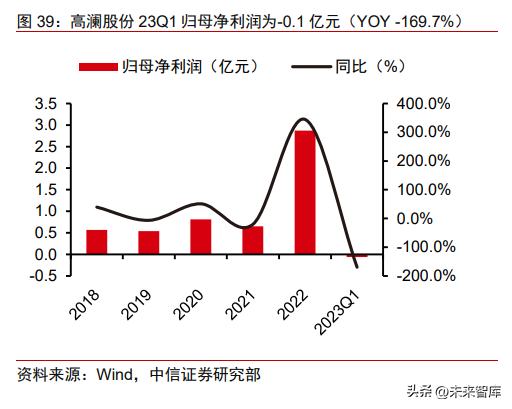

高瀾股份:公司成立于 2001 年,在液冷領域具備深厚技術積累,通過 前瞻性布局,已經擁有冷板式液冷服務器熱管理解決方案、浸沒式液冷服務器熱管理解決 方案、集裝箱液冷數據中心解決方案。業務涵蓋了從液冷板、多種型號和換熱形式的 CDU、 多功率的 Tank、多尺寸的集裝箱等部件到數據中心設計、設備集成、系統調試、設備運維 的系統集成。2022 年公司 IDC 熱管理產品實現營收約 1.07 億元,同比增長 9835.1%。23Q1 公司實現營收 1.5 億元,歸母凈利潤為-0.1 億元。

主線二:AIGC推動行業生產效率顛覆式提升

杰創智能:公司成立于 2008 年,是國內的智慧城市、智慧安全解決方 案提供商,為政企、互聯網等下游客戶提供安防、信息系統、數據感知采集等產品和解決 方案。公司加大對高性能計算、信號及協議分析等核心技術的研發投入,為智慧城市、智 慧安全的大數據分析應用、數據協議分析應用提供底層計算支持。公司具備相對全面的業 務資質,如建筑智能化系統設計專項甲級、電子與智能化工程專業承包一級、公安部列裝 資質等。23Q1 公司實現營收 1.9 億元,歸母凈利潤 0.1 億元。

風語筑:公司成立于 2003 年,主營業務為數字展覽展示業務。公司作 為國內數字展示行業的龍頭公司,在線下沉浸式文化體驗方面多年深耕,對于 ARVR、虛 擬主播等技術的應用有豐富的經驗;此外,公司在藝術設計方面的人才儲備豐富,有望推 動推動數字藏品等業態的多元發展。23Q1 公司實現營收 4.2 億元,歸母凈利潤 0.4 億元。

主線三:AIGC催生元宇宙發展新生態

完美世界:公司成立于 1999 年,目前多款主力游戲產品處于穩健的運 營周期,《幻塔》、《夢幻新誅仙》、《完美世界》、《誅仙手游》等游戲保持較強長線運營能 力。公司持續布局 AIGC 等前沿科技應用,有望提升游戲研發效率。公司內部已成立 AI 中心,由游戲業務 CEO 負責,中臺技術部門牽頭,各項目制作人深度參與,研究及推行 AI 技術學習與應用。目前已有部分應用于智能 NPC、場景建模、AI 繪畫、AI 劇情、AI 配 音等方面。隨著類似 ChatGPT、Midjourney、Stable Diffusion 等 AIGC 技術應用工具日 趨成熟,AI 技術將在公司游戲研發、發行及運營中應用于更多場景,進一步提升游戲研發 效率、優化玩家體驗。23Q1 公司實現營收 19.0 億元,歸母凈利潤 2.4 億元。

吉比特:公司成立于 2004 年,公司主力游戲《問道手游》和《一念逍 遙》整體保持穩健運營狀態,已獲版號產品和自研產品管線較為豐富。公司持續布局 AIGC 等前沿科技應用,AI 相關工具已對公司實際工作帶來幫助,例如美術人員利用 AI 作畫工 具快速構造素材,策劃人員利用 AI 作畫工具快速構造原型,讓美術人員了解策劃意圖,降 低溝通成本。類似 ChatGPT 的 AIGC 工具也被應用到策劃設計工作中,有效提高了公司 生產效率。23Q1 公司實現營收 11.4 億元,歸母凈利潤 3.1 億元。