6月14日,IoT Analytics發布了關于全球蜂窩物聯網模組市場2023Q1發展態勢的研究報告。根據報告內容,2023Q1,全球蜂窩物聯網模組銷售收入同比下降了6%,出貨量下降了16%。其背后的主要原因有,最終用戶支出謹慎、終端廠商清理庫存以及部分企業仍面臨芯片短缺。

在市場疲軟的大背景下,移遠通信、Sierra Wireless和LG Innotek等部分頭部企業的季度銷售收入同比/環比下降較快,僅廣和通等少數企業受益于并購,收入有較大增幅。

不過與2027年全球蜂窩物聯網連接數將達到60億的預期相比,Q1市場的疲軟或許只是一個“顛簸”。隨著5G(包括RedCap)技術應用的發力、新的LPWA蜂窩模組的沖擊以及基于3GPP標準的衛星通信的興起,蜂窩物聯網模組市場預計將保持快速增長勢頭。

2023Q1蜂窩物聯網模組市場概況

根據IoT Analytics發布的最新數據,2023Q1,全球蜂窩物聯網模組銷售收入同比下降了6%,出貨量下降了16%。雖然蜂窩物聯網模組市場規模僅占物聯網整體市場規模的3%左右,前者對后者的影響有限,但這是一個值得注意的現象。

2023年2月,IoT Analytics曾公布2022年全球蜂窩物聯網市場取得的亮眼數據,市場規模同比增長27%;并預測2023年全球物聯網市場將繼續取得19%左右的高增幅,且未來5年將保持19.4%的高復合增速,至2027年市場規模將達到4830億美元。隨著Q1數據的出爐,蜂窩物聯網模組的市場規模,尤其是出貨量的減少,意味著新增連接數、終端產品以及解決方案等的需求將同比下降,2023年的預測目標能否實現被打上了問號。

Q1市場的疲軟主要受以下因素影響:

一是在經濟前景不明朗的大背景下,最終用戶的支出較為謹慎。目前,受高通脹、貿易壁壘、地緣政治不穩定以及中國正經歷疫情后的緩慢復蘇等因素影響,全球經濟環境不確定性加劇。最終消費者在作支出決策時,較以前更加謹慎,進而傳導至物聯網模組市場,導致需求量和收入“雙降”。IoT Analytics認為,零售行業的不景氣,以及東歐地區的需求下降,是導致全球模組市場“雙降”的最主要原因。

二是終端廠商正推進去庫存。為應對經濟形勢的不確定性和市場的波動,物聯網模組下游的終端廠商紛紛采取了降低庫存和成本的策略,以增強公司的財務穩健性,這同樣導致了短期內模組需求的下降。有受訪模組廠商表示,部分下游客戶已將其訂單推遲至今年晚些時候。

三是部分企業仍面臨芯片短缺障礙。盡管自2020年初以來,芯片產品的交付周期在穩步改善,但仍然偏長。尤其是車用芯片的交付周期仍過長,導致車聯網模組等產品的供給規模不及預期。

此前,物聯網智庫曾聚焦Cat.1模組市場進行深入分析(《Cat.1模組市場瘋狂內卷,留給企業的利潤空間已經不多了.....》)。我們認為,除上述因素外,市場競爭加劇導致的價格過快下降,是模組銷售收入規模減少的另一重要原因。

蜂窩物聯網模組TOP5廠商發展情況

根據銷售收入維度的數據,2023Q1全球TOP5的蜂窩物聯網模組廠商依次為移遠通信、廣和通(含銳凌無線)、Telit Cinterion、Sierra Wireless和LG Innotek,五家企業合計占去全球66%的份額。其中,移遠通信、Sierra Wireless以及LG Innotek的季度銷售收入均有較大下降;而廣和通和Telit Cinterion由于開展并購,其收入有較大增幅。

移遠通信2023Q1的蜂窩物聯網模組銷售收入同比下降了11%,該跌幅較2022Q4有所擴大。公司認為,導致下降的主要原因是中國市場的復蘇緩慢,同時全球市場仍面臨較大不確定性。

廣和通在2023年初完成了對銳凌無線的全面收購。該并購是公司蜂窩物聯網模組銷售收入同比增幅超40%的主要原因。同時,此次并購還進一步拓展了公司在汽車、FWA(固定無線接入)以及其它移動垂直領域的業務機遇。

Telit Cinterion在2023年初由Telit和Thales旗下的蜂窩物聯網模組業務單元合并而成。新公司在2023Q1全球蜂窩物聯網模組市場的出貨量和銷售收入方面均居第三。

Sierra Wireless在2023年初由Semtech完成了全面收購。公司保住了第四的位置,但其銷售收入同比大幅下降了25%。

LG Innotek是一家專注于車用通信模組的廠商,其Q1的銷售收入環比下降了6%,在全球蜂窩物聯網模組市場的份額為5%。公司受下游廠商需求疲軟以及芯片供應緊張的影響較大。

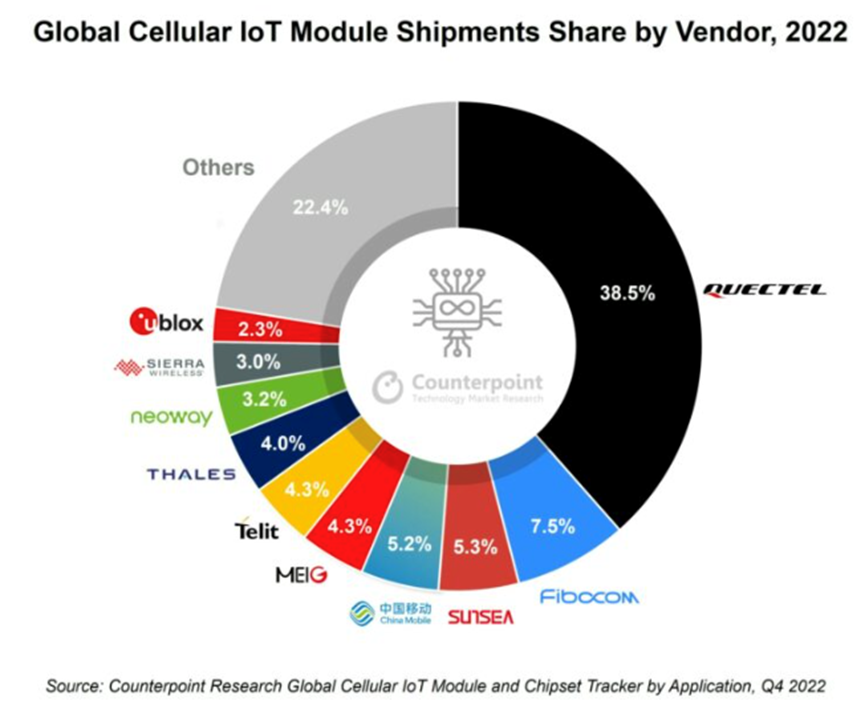

與IoT Analytics發布的基于收入的全球TOP5廠商相對應的是,另一家市場研究機構Counterpoint此前3月曾發布2022年基于出貨量的蜂窩模組廠商排名。根據Counterpoint的數據,移遠通信的出貨量同樣排在首位,公司同時實現了出貨量和銷售收入的市場第一。未分別算入銳凌無線和Thales之前,廣和通和Telit的出貨量份額分別位居第2和第6,合并之后,從收入的角度看,廣和通保持第2,新Telit躍居至第3,相較而言,Telit和Thales的合并,短期內帶來了更為顯著的效益。Sierra Wireless 2022年的出貨量位居第9,LG Innotek的出貨量未進入TOP10,這也側面反映出,兩家公司或采取了優質優價的策略,反映到銷售收入層面排名更為靠前。

蜂窩物聯網市場發展展望

IoT Analytics認為,Q1市場的疲軟或將只是一個“顛簸”。預期下一階段,市場將恢復大幅增長勢頭,至2027年,全球蜂窩物聯網的連接數有望超60億戶。從需求側來看,智能計量、物流運輸、供應鏈管理和汽車遠程信息處理等的發展將促成實現這一增長。從供給側來看,技術的創新也將在其中發揮重要作用:

一是5G發展提速。5G(含RedCap)在千行百業的應用正在持續推向深入。預計到2027年,全球范圍內5G模組占蜂窩物聯網模組的比例將達到12%。FWA以及車聯網將是主要應用場景。

二是新的LPWA蜂窩模組將對現有市場造成沖擊。目前,原以生產和銷售MCU產品為主的意法半導體和瑞薩電子等廠商,正推出新的LPWA蜂窩模組,與移遠通信和廣和通等傳統模組廠商開展競爭。新進入者的LPWA蜂窩模組具有更好的可擴展性,材料成本更低,面市時間更短,而且對供應鏈具有完全的控制力。

三是基于3GPP標準的衛星通信正在加速興起。隨著聯發科、高通和索尼半導體等芯片廠商在衛星通信領域取得長足進展,基于3GPP標準的衛星通信正受到日益廣泛關注。索尼半導體推出了ALT1350,這是第一款支持衛星連接的LPWA芯片,它為物聯網設備實現更多元的連接開辟了新的可能性。這種將衛星連接功能集成到LPWA芯片的做法有望進一步推動物聯網行業的創新和增長。

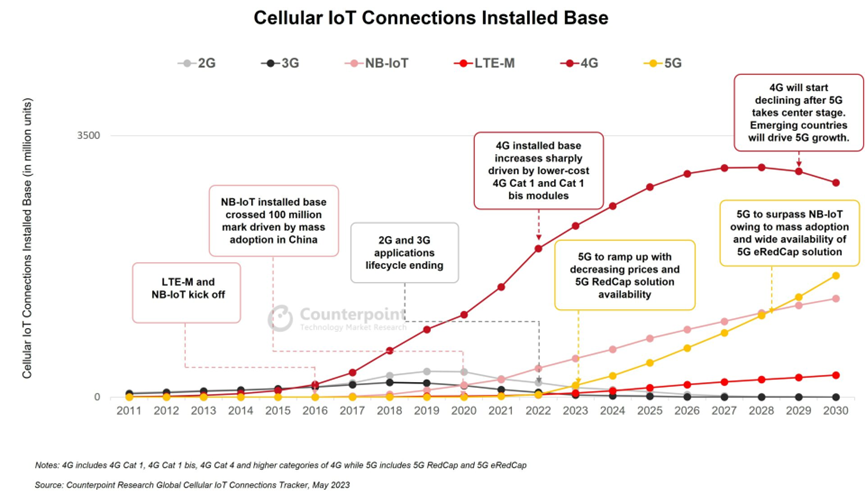

值得一提的是,Counterpoint在6月12日發布的一篇報告中同樣也提到了“全球超60億蜂窩物聯網連接數”,不過Counterpoint認為這一目標需要到2030年才能實現。根據Counterpoint的數據,2022年全球蜂窩物聯網連接數為27億戶,同比增長了29%,預計2022-2030年的復合增速為10.8%。

Counterpoint認為,近年來,蜂窩物聯網市場在智能電表、汽車和資產跟蹤等各行業應用所采取的數字化轉型舉措的推動下實現了顯著增長。同時,蜂窩物聯網連接在提高生產力、簡化運營、最大限度地減少停機時間、自動化流程和為行業節省成本方面發揮了重要作用。

展望未來,增長將主要由公用事業、汽車、工業、零售和醫療保健等各個行業采用蜂窩連接來推動;就2023年而言,智能電表、零售POS機和汽車市場的物聯網模組出貨量預計將繼續強勁增長,從而抵消其它細分市場的增速放緩。未來十年,市場將看到企業物聯網支付者采取的數字轉型計劃,促進蜂窩連接更快增長。同時,蜂窩連接的廣泛采用也將有助于進一步降低蜂窩連接設備的價格,使其與LoRa、Sigfox和Wi-SUN等替代非蜂窩連接技術相比更具競爭力。

此外,Counterpoint還同樣認為,5G RedCap和5G eRedCap的推出、模組單價下降以及更多基于5G RedCap的解決方案上市,將在推動5G大規模應用方面發揮關鍵作用,特別是在發展中國家和欠發達國家這一作用將更為明顯,5G RedCap模組也將成為市場主流產品之一。從Counterpoint發布的各制式蜂窩物聯網連接數走勢圖來看,2023年將是全球范圍內5G相關模組起量的關鍵一年。

寫在最后

目前,市場主流機構對全球物聯網市場的長期發展普遍持樂觀態度。就中國短期而言,需加大數字中國建設力度,提前發力,爭取物聯網在經濟復蘇中發揮更大作用。

根據國家統計局6月15日公布的數據,我國5月主要宏觀經濟數據出現回落。其中,社會消費品零售總額增速自去年12月來首度放緩,同比上漲12.7%,較上月回落5.7個百分點;規模以上工業增加值同比上漲3.5%,回落2.1個百分點,結束今年以來的上升勢頭。1-5月,全國固定資產投資同比上漲4.0%,漲幅較1-4月回落0.7個百分點。這顯示出,國內復蘇動力不及預期,“穩需求”應成為短期內的發力重點。今年2月,中共中央、國務院印發了《數字中國建設整體布局規劃》。在數字經濟領域,當務之急是提速加快落實規劃。通過加大數字中國建設投資,盡量推動項目建設前置,物聯網將在扭轉經濟發展不利形勢方面發揮更大作用,并促成自身的迅速提振。