“618”剛剛結束,阿里就宣布了重大組織變動。

張勇(逍遙子)的一封內部全員信以“青山不改,綠水長流,創造一個新的江湖,再相會”收尾,其阿里巴巴控股集團董事會主席兼 CEO 的任期進入倒計時,自9月10日卸任后,張勇將專職擔任阿里云智能集團董事長兼 CEO,專注阿里云的發展。

同時,經阿里巴巴控股集團董事會批準,擁有多年投資及企業培育經驗的集團執行副主席蔡崇信,將出任阿里巴巴控股集團董事會主席,吳泳銘將出任阿里巴巴控股集團 CEO ,并且繼續兼任淘天集團董事長。

有員工在社交媒體平臺上描述,中午宣布老逍all in 阿里云,下午馬云就去了阿里云園區,還有員工提及,兩人散步到園區內的咖啡廳,相談甚歡,“老逍還請馬老師喝了咖啡”。

而這也是繼“淘天集團競爭局勢十分嚴峻”的內部講話曝光后,馬云首次現身。他在今年5月下旬淘天集團內部溝通會上為淘天集團指出了三個方向:

回歸淘寶、回歸用戶、回歸互聯網。

所以,也有媒體猜測,此番人事變動背后,是電商巨頭對業務邏輯方向的重新梳理。

不過,這一輪大改革中,更值得智能產業從業者關注的是——

張勇卸任后將專注于阿里云的發展。

這一方面是對阿里云上市保駕護航,另一方面也印證了在AI大模型所牽引的廣闊發展市場中,阿里云需要一位實干的領導者來帶領團隊完成二次創業。

此前,在5月18日對阿里云的全員信中,張勇曾豪言,“未來,阿里云智能集團可以更獨立面向市場,進一步強化業務戰略,優化組織和運營……我們有機會共同打造一家世界級的科技公司。”

毫無疑問,在all in阿里云后,張勇更加可以放開拳腳,而這又是否會對已經相對平穩的云市場格局帶來震動呢?

獨立上市,阿里云走到哪了

在公開信中,張勇表示,目前云智能集團的完全分拆工作已經開始啟動,正處于最關鍵時刻,要求必須全身心投入其中。

他繼續補充道,在上述過程中,考慮到分拆過程中公司規范化治理的要求,自己也不宜再同時擔任兩家集團的董事長和CEO職責,因此卸任。

且公開資料顯示,張勇名字也不再出現在其他阿里板塊中。

那么計劃獨立上市的阿里云境況如何?

根據5月26日阿里發布的《2022年第四季度及2022財年業績》,阿里的云業務由阿里云和釘釘共同組成,2022財年(2021年4月1日至2022年3月31日)總收入在抵銷跨分部交易前和抵銷后分別為1001.8億元和745.68億元。

值得一提的是,該財年阿里云實現了13年來首次年度盈利。阿里云息稅前利潤(EBITA利潤)從上一個財年的虧損22.51億元大幅改善為本財年盈利11.46億元。

這當中,非互聯網行業收入穩步增長,在抵消跨分部影響后,收入貢獻55%,主要客戶來自金融服務、零售、媒體、汽車行業。

來源:阿里財報

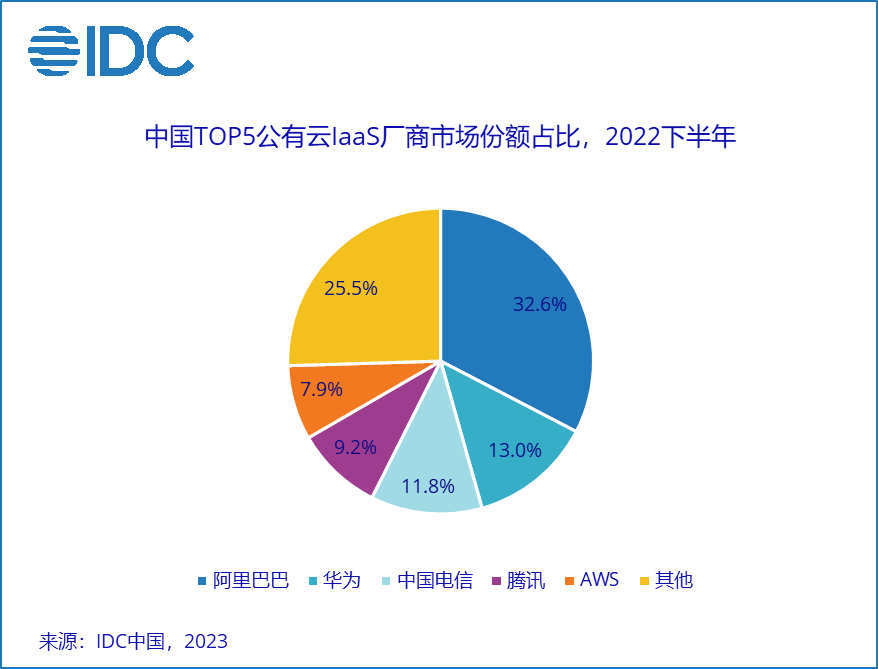

根據IDC發布的中國TOP5公有云IaaS廠商份額排名,阿里云仍為市場第一,份額32.6%,其后是13.0%的華為云。

近兩個月云內卷之風盛行,阿里云便是帶頭降價的“鯰魚”。其4月底官宣的“史上最大規模降價”核心產品全下調幅度達15-50%,存儲產品最高打對折,旨在提升客戶在公有云中的采用率。此后騰訊云、移動云等廠商跟進,也足以顯得其影響。

面對席卷而來的人工智能浪潮,阿里云此前亦早有儲備,其最新大語言模型通義千問于2023年4月推出,可視為ChatGPT在國內的競品。據其稱,已有超過20萬個企業申請接入該生成式AI模型。

熟悉其業務的人都知道,阿里云在大模型領域早有布局,達摩院人才匯集,AI領域推出的超大規模中文預訓練模型M6、統一底座的通義大模型系列炸場WAIC,乃至與小鵬聯手共建國內最大自動駕駛智算中心均可視為在智能相關方向的布局。

作為阿里云另一大部分,釘釘既是國內頭部智能寫作辦公和應用開發平臺,也在4月,如微軟Office+GPT一般,推出了旗下集成通義千問的相關智能產品。

但阿里云并非沒有隱憂。

最先要看的是,阿里云整體營收增速在不斷放緩,市場份額近些年也被擠壓。今年大降價策略攪動行業,也引發一部分投資者對其收入利潤的擔心。

2023年多位AI技術人才的離開,也使得外界有人擔心阿里在接下來的智能浪潮中競爭力不足。

阿里云的穩定性也在近期遭受質疑。去年12月18日其香港機房宕機,直至所有服務完全恢復長達15小時,引發業內關注。很快,張勇上崗,張建鋒聚焦達摩院院長工作。

值得一提的是,不少媒體人將換人之舉解讀為“張勇救火”。

但在智次方·物聯網智庫看來,此番換帥操作,更同2022年5月沈抖上任百度智能云負責人,技術出身的王海峰專注技術有異曲同工之處。說到底,均為互聯網大廠面對份額擠壓,增長不足,不得不強化云業務營收的基操。

有意思的是,百度智能云業務也在2023年官宣Q1實現了首次盈利(non-GAAP)。

回歸阿里云的隱憂,能看到,技術疊加大環境充滿不確定性的當下,首次達成的財年盈利是否能繼續保持,尚且未知。

在上述情況下,阿里云進行了一系列動作。

最為外界熟知的是“1+6+N”的組織變革,乃至后面的人員優化與配置,張勇也對外發聲“進一步強化業務戰略,優化組織和運營”。5月中旬,雷峰網曝出阿里云創始人王堅全職回歸,擔任董事。傳奇技術大牛再次上陣,于阿里云上市之路無疑是一次強力加持。

至于發力AI算力、主打云原生數據庫、公布魔搭在內的1+4開源戰略......均可視為阿里云面對當下變局,不斷發力的具象行為。

大模型時代的“云譎波詭”

AIGC引爆的新一輪科技浪潮還在“狂飆”,無論是層出不窮的大模型還是更加落地的AI產業應用,都需要強大的算力和海量訓練數據來進行支撐,而這無疑也將進一步攪動云市場,區別于過去云計算平臺提供算力、存儲等資源,未來擁有大模型的云廠商還可以基于大模型來開發應用。

換言之,大語言模型的爆發大概率將改變云計算市場的游戲規則。

屆時,云廠商的核心競爭力將不局限于計算、存儲等,數據安全、大模型應用、生態等都有可能成為制勝點。

時勢造英雄,就目前的市場份額來看,阿里云遙遙領先,華為云憑借政企業務的增長以及各大軍團協作躍升至第二,完成混改的天翼云也升至第三位,騰訊云則是跌至第四。

其中,阿里云不僅有上市目標在前,同時還手握已經接入釘釘、天貓精靈的“通義千問”大模型,完成了從飛天云操作系統、芯片到智算平臺的“AI+云計算”的全棧技術實力,擁有持續領跑的底氣,但杭州玩家面前還有幾類對手不容小覷。

以政企市場起家的華為云

而華為云雖然起步較晚,但是近年在政企市場上如魚得水,實現了快速增長,以難以忽視的速度,沖擊著公有云市場。

2010年11月,華為啟動“云帆計劃”,當時定下的“云設”是做供應商,給運營商、企業客戶以及其他云公司提供各種IT基礎設施。隨后的多年內,華為以每年一次的頻率召開云計算大會,陸續發布云平臺以及基礎設施領域的新產品和解決方案,并開始逐步將客戶從運營商,擴展到了政府、金融、能源、電力等大型政企。

劍走偏鋒,華為在這段時間里積攢了豐富的政企云項目經驗,成為了其日后征戰云市場的利刃。

2017年,華為正式成立了Cloud BU,以華為云這一品牌正式進軍公有云,并在保持政企市場優勢的同時快速跟進公有云戰略。2020年,華為云宣布戰略投入政企市場,并發布全新升級的華為云Stack。

根據Gartner發布的研究報告顯示,在全球云市場規模持續高速增長的背景下,華為云全球IaaS市場排名上升至中國前二、全球前五,主流廠商增速最快,成為全球五朵云之一。

從默默無聞到難以忽視,華為云的增長一方面得益于政策對政務云、央國企數字化轉型的推動,以及國際關系的走勢所導致的政企客戶對安全可控云服務的需求日益凸顯;另一方面,華為云在生態建設上的付出也同樣收獲頗豐,其堅持“被集成”的戰略,構建云生態,共同做大產業蛋糕,也終將反哺自身業務發展。

此外,緊握盤古大模型的華為云雖然屢次辟謠AIGC新進展,但這兩年來其AI大模型能力早有展露,近期也有消息表示,其或許會在華為開發者大會2023上發布全新產品,不妨拭目以待。

華為云人工智能領域首席科學家田奇

以天翼云為代表的運營商云

再來看看另一類玩家,天翼云,其定位是“全球最大的電信運營商云、國內最大的混合云”。

不知是否有讀者還記得2021年的“國資云”事件,一份名為《關于加快推進國企上云工作完善國資云體系建設的實施方案》的紅頭文件,攪動了整個云計算市場。文件要求,各企業已經部署在第三方公有云平臺的信息系統,租約到期日起2個月內全部遷移至國資云。

然而,曝光的文件截圖在表述上太過于“不嚴謹”和“一刀切”,所以當時未有官方渠道確認該文件的準確性。但這份文件背后所昭示的政府推動國資云的動作是毋庸置疑的。

尤其是在大模型時代,出于數據安全方面的考量,國有企業勢必要統一平臺并加強數據安全保護,可以說,未來國企數據統一上國資云是大趨勢,只是時間早晚的問題。

而作為擁有“國家隊”“央企云”背景的運營商云,天翼云在承載國家云方面顯然更具優勢。

其實自2021年開始,中國電信便對外宣布聚焦云改數轉發展戰略,以專業化整合為抓手,打造“一云兩翼”業務集群。

其中,圍繞數字社會發展,引入中國電子、中國電科、中國誠通和中國國新等中央企業戰略投資者,組建股權多元化的天翼云科技有限公司,積極推動中央企業云計算資源整合。通過強化與中國電子等中央企業、清華大學等知名高校聯合研發,構建完整的、自主可控的云原創技術生態。整合內部資源,天翼云公司下設31省分公司,建立起健全云網一體化運營體系。

目前,天翼云是全球最大的電信運營商云、國內最大的混合云,作為國家云的框架基本成型。

而就在2023年3月,天翼云科技有限公司正式完成了股權變更,中國國新、中國電科、中國誠通、中國電子四大央企正式入股天翼云,注冊資本由40億元增至47.6399億元人民幣,增幅超19.1%。

這也將進一步提升天翼云的核心競爭力,幫助中國電信在這一項重資金型的業務上獲得更大的發展自由度。

天翼云全球發布會現場

除此之外,同為運營商公有云服務商,中國移動不斷提升自身云化影響力,打造“入網即入云”的全場景服務觸達能力;中國聯通加大在操作系統、數據庫和PaaS層相關產品的自研力度,在智慧城市、交通、教育、下沉地市場景創新等方面加速發力。

寫在最后

在十幾年前,云計算在國內還是一個天方夜譚的存在,行業大佬們都認為要過百年才能成功,李彥宏還在早期公開表示,“云計算沒有新東西,只是新瓶裝舊酒”。

故事后來的走向大家都知道了,王堅在阿里巴巴的一番作為可以說是為中國云計算未來的發展奠定了基礎,如今,國內云廠商更是擁有了拼殺全球云市場的底氣,并且奪下了一席之地。

未來,在勢不可擋的大模型時代,云市場的規則勢必有所變化,阿里是否持續領跑?華為在政企市場之外還能否找到新的增長點?國家云的發展如何?

一切交給時間來回答。

參考資料:

《華為云,在恰如其分的時機》,36氪

《蓄勢待發——2022下半年,中國公有云服務市場增長穩中有降》,IDC咨詢