據新華網消息,7月9日19時整,酒泉衛星發射中心,一枚搭載著衛星互聯網技術試驗衛星的長征二號丙運載火箭成功升空,隨后衛星被順利送入預定軌道。

執行本次任務的運載火箭和衛星分別由航天科技集團一院和五院抓總研制。值得一提的是,此次衛星互聯網技術試驗衛星入軌,或標志著“中國版星鏈”部署拉開大幕。

衛星互聯網已成科技必爭高地

所謂衛星互聯網,是指基于衛星的一種新型通信方式,主要通過發射一定數量的小型衛星,在地軌組成衛星星座,以這些衛星作為“空中基站”,從而達到與地面移動通信類似的效果。

隨著萬物互聯時代的加速到來,建設一個覆蓋空天地一體化的網絡體系已經成為大勢所趨,衛星互聯網自然而然也成為世界各國爭搶的產業高地。

尤其是在近日,國際電信聯盟無線電局衛星研究組第二工作組(ITU-R SG4 WP4B)全會上,《衛星國際移動通信(IMT)未來技術趨勢》正式獲得通過,更是進一步明確了衛星互聯網技術的重要性和發展前景,這對未來6G建設同樣意義非比尋常。

在國外,美國于1979年便構建了由8顆高軌衛星和22顆地面站組成的Inmarsat系統,目前已初步建成以高軌通信衛星為主體,全球地面電信港為依托,地軌移動通信星座為補充的天地一體化信息網絡。

其中,最為外界津津樂道的當屬美國SpaceX公司的“星鏈”衛星互聯網星座計劃。截至今年3月底,SpaceX公司已累計發射81批,共4217顆星鏈衛星。

根據SpaceX公司的最新計劃顯示,第一階段,將在540~570公里的近地軌道總共部署4408顆星鏈衛星;第二階段,將在340~614公里運行軌道部署總計29988顆星鏈衛星,不過目前得到正式批準的共計7500顆。

而這還僅僅是SpaceX公司一家的衛星數量。

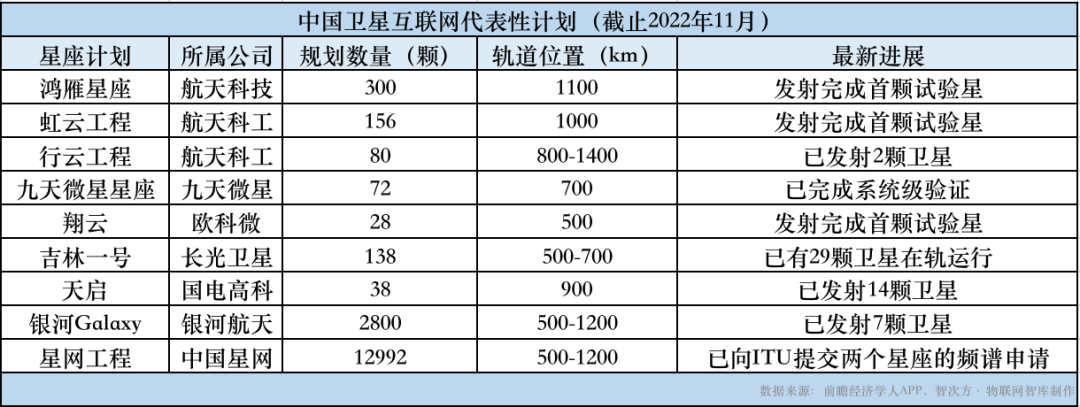

相比之下,我國網絡部署目前整體呈現出的是“天弱地強”的特征,根據智次方梳理,目前我國也已經提出了“鴻雁星座”、“虹云工程”、“行云工程”、“天象星座”等數個衛星互聯網工程,但無論在計劃發布數量還是部署周期上,均有較大的提升空間。

我國加速衛星互聯網建設部署

隨著建設衛星互聯網需求愈發迫切,我國在近年來也不斷提高對衛星互聯網發展的重視程度,并陸續出臺了一系列政策和法規,予以支持。

2020年4月,國家發改委首次對“新基建”進行定義,指出信息基礎設施是指基于新一代信息技術演化生成的基礎設施,比如以5G、物聯網、工業互聯網、衛星互聯網作為代表的通信網絡基礎設施,其中衛星互聯網也首次被納入到“新基建”的范疇。

2021年3月,“十四五”規劃綱要發布,其中再次提到,打造全球覆蓋、高效運行的通信、導航、遙感空間基礎設施體系,建設商業航天發射場。加快交通、能源、市政等傳統基礎設施數字化改造,加強泛在感知、終端聯網、智能調度體系建設。發揮市場主導作用,打通多元化投資渠道,構建新型基礎設施標準體系。

同年4月,國資委發布《關于組建中國衛星網絡集團有限公司的公告》,通過組建星網集團,推動衛星互聯網空間段原材料雙邊市場建設、地面段通信網絡融合運營、用戶端“通導遙”數據共享,助衛星互聯網全面快速發展。

而除了國家層面之外,地方也在加速對衛星互聯網產業的布局,根據中信證券統計,今年以來已有包括北京、上海、深圳、河南、安徽、湖北、四川、吉林等在內的10余個省市均明確了關于空天信息產業、衛星應用及衛星互聯網產業的新舉措、新目標。

在政策和法規方面的支持之外,我國還在積極搶占關于衛星部署的戰略性資源。

熟悉通信的朋友都知道,衛星無線電頻率就像是通信領域的“石油”,是屬于全人類共同擁有的有限自然資源。根據國際規則,需要由國際電信聯盟(ITU)統一規劃和監督管理。

另外,從空間角度來看,部署衛星的運行軌道同樣稀缺。據中國信通院《6G 總體愿景與潛在關鍵技術白皮書》,LEO (低軌)軌道共可容納約10萬顆衛星。

而按照ITU的《無線電規則》來看,目前各國發射衛星實行的是“先登先占”的原則,競爭協調分配。

從當前來看,美國毫無疑問地處于領先地位,截止2022年4月,美國已申報低軌衛星50626顆,且近年來正加速向太空發射衛星。

頻率方面,目前C波段和Ku波段資源也幾乎耗盡,Ka波段競爭正變得日趨激烈。可以說,衛星資源爭奪已經進入“白熱化”。

為提升國際競爭力,搶占衛星互聯網先機,近年來,我國也在進一步加強對衛星無線電頻率工作的統籌指導。根據工信部此前公布信息顯示,目前,我國向國際電聯申報的衛星網絡資料數量已位居全球前列,與美國、俄羅斯、日本、韓國等國家已累計開展了100余次主管部門間頻率協調會,有力支撐了北斗衛星導航系統、載人航天、探月工程、火星探測任務等國家重大航天工程建設。

雖然目前來看,我國在軌衛星數量僅為600余顆,相較美國還有較大的差距,但明顯可以看出的是,我國衛星互聯網產業發展已經進入到一個快車道。

亟待開拓的萬億市場

中信證券指出,衛星互聯網不僅是一個超千億的一次性建設市場,還將帶動每年巨大的存量更新市場。

與同步軌道衛星一二十年使用壽命相比,低軌衛星壽命為5年左右,需要每年對星座進行更新,替換超期服役衛星。

同時衛星制造業僅約占衛星產業市場的7%,其中的衛星服務業和地面設備制造業主要面向通訊、遙感、導航等多類終端應用,體量巨大,約占衛星產業市場的91%。

這就意味著衛星互聯網將是一個極具潛力和持續性的產業。

目前,我國已經形成了較為完備的衛星互聯網產業,涉及衛星制造、衛星發射、地面設備、衛星運營及服務等關鍵環節。同時,我國還在衛星通信、5G等方面具有良好的技術積累和產業基礎,具備了大發展的條件。

從企業類型上來看,主要分為兩種,一種是國有企業,另一類是民營企業。國有企業代表有中國衛星網絡通信集團、航天科工、航天科技等;民營企業代表有銀河航天、九天衛星、航天宏圖等。

如此來看,這樣既可以充分發揮國有企業的引領作用,同時通過更多民營企業涌入也能提升市場活力。

總而言之,隨著空天地網絡一體化的加速構建,衛星互聯網正在迎來一個發展的新時代,本次衛星成功入軌,或許也將在時間的見證下,成為我國衛星互聯網產業發展中的一個里程碑。

參考資料:

1.https://bg.qianzhan.com/trends/detail/506/230111-3a2f974e.html2.https://zhuanlan.zhihu.com/p/540839060

3.https://www.cls.cn/detail/1399328

4.https://wap.miit.gov.cn/jgsj/wgj/kpzs/art/2020/art_151bdc2661ef4651a73807bf8157a35a.html

5.https://zhuanlan.zhihu.com/p/152405530

6.https://mp.weixin.qq.com/s/yLaSL_mJlYxMGThswTO7og