專屬云服務市場最新數據出爐,運營商贏麻了!

近日,國際數據公司(IDC)發布了最新《中國專屬云服務市場(2022下半年)跟蹤》(以下簡稱“2022下半年”)報告。報告顯示,2022下半年,專屬云服務市場同比增長27.1%,整體市場規模達165.2億元人民幣。

其中,專屬托管云服務市場同比增長26.0%,規模達162.4億元人民幣;專屬云即服務市場同比增長152.3%,規模達2.82億元人民幣。

值得一提的是,與2022上半年相比,專屬云服務市場頭部效應持續提升,前五大廠所占市場份額已經突破60%。

在市場格局方面,電信份額第一,浪潮第二,三大運營商地位繼續鞏固并提升,中國聯通市場排名已超越京東云,上升至第四位。

所謂專屬云(Dedicated Cloud),就是公有云廠商自己的公有云的能力產品化后,在行業市場進行部署,與傳統的私有云相比,它可以源源不斷汲取公有云能力,同時兼具私有云數據本地化的優勢。

華為云將其定義為,面向企業、政府、金融等客戶,提供計算、存儲資源池以及網絡、管控多級隔離的綜合解決方案。租戶獨享專屬資源池,與公共租戶資源物理隔離,滿足特定性能、應用及安全合規等要求,是客戶可靠、便捷的云上“頭等艙”。

專屬云服務市場將在2027年突破1000億

IDC預計,未來五年,專屬云服務市場將以年均28.5%的復合增速快速增長,2027年整體市場規模將突破1000億元人民幣。

之所以有此大膽預測,源于2022年中國專屬云市場具體有以下變化。

一方面,中國專屬云市場規模穩步提升

對比IDC發布的2022年上下半年中國專屬云服務市場規模,能看出——

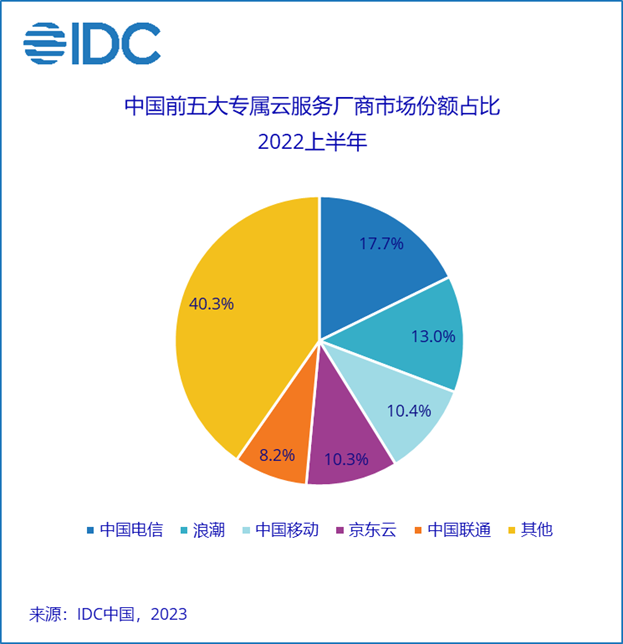

2022上半年,中國專屬服務市場整體規模為121.9億元人民幣,2022下半年,整體市場規模達165.2億元人民幣,半年市場規模增加近36%。

具體到細分領域,2022上半年專屬托管云服務市場規模為119.9億元人民幣,2022下半年規模為162.4億元人民幣,規模擴大了35%;2022上半年專屬云即服務市場規模為2.1億元人民幣,2022下半年規模為2.82億元人民幣,規模擴大了34%。

值得關注的是——占據總規模1.7%份額的專屬云即服務市場。

目前該市場還處于發展初期,卻被認為具有巨大的增長潛力。IDC在2022上半年報告中提到,中國專屬云即服務不斷在更多場景中落地,市場規模也將迎來跨越式發展。

2022上半年,專屬云即服務以其初始投資小、部署位置靈活、開箱即用、統一管理、可獲得公有云豐富產品和優質體驗等特點,在輕量化應用上云、邊緣計算、多分支統一管理、臨時性用云、應用現代化改造等領域不斷落地新場景。

IDC預計,未來五年,無處不在的數據、智能、應用將為這一細分市場高速增長提供充足的動力,中國專屬云即服務市場將以113%的復合增速高速增長。

專屬云服務市場動能充足

在2022下半年報告中,IDC進一步指出,“雙碳”及“合規要求趨嚴”為專屬云服務市場增添新的增長動力,而專屬云服務也正在成為最優解。

一方面, “碳排放”要求 正在得到企業的廣泛關注和重視,嘗試采用專屬云服務的形式將專業的事情交給服務商,可以幫助企業降低“雙碳”在未來對自身用云的影響。

另一方面, 數據合規要求趨嚴 的形勢下,部分行業已經被要求使用專屬基礎設施,在私有云不能滿足未來用云趨勢的現狀下,客戶將越來越多的采用專屬云服務以滿足監管要求。

此外,疊加客戶用云程度加深,但自身IT運營能力愈顯不足,客戶對于云運營外包需求持續提升,而專屬云在千行百業的急速滲透,則進一步推動了中國專屬云服務市場維持在相對較高的增長速度。

比如2022上下半年報告均提到,專屬云服務正向更多非政府垂直行業加速滲透和拓展。

從數據來看,盡管政府行業仍是專屬云服務市場規模營收壓艙石,但份額占比已開始下降,由2022年上半年的66.7%將至65.2%。

而非政府行業正加速采用專屬云服務,其中金融、交通、制造、醫療行業已構成專屬云市場的中堅陣地。能源、醫療、制造、交通則成為市場中增長最快的四個行業,保持在較快的增長水平。

另一方面,專屬云服務客群范圍進一步拓寬也進一步提高了對其要求,不同于以往政府客戶主要以資源需求為主——

企業客戶行業化應用上云改造、持續集成和運營等需求對于服務商的技術領先性提出更高要求。

除此之外,中腰部/中長尾客群加速向頭部客戶滲透,以及專屬云服務加速向市縣下沉,也讓市場發展潛力得到進一步釋放。

三大運營商繼續主導專屬云市場格局

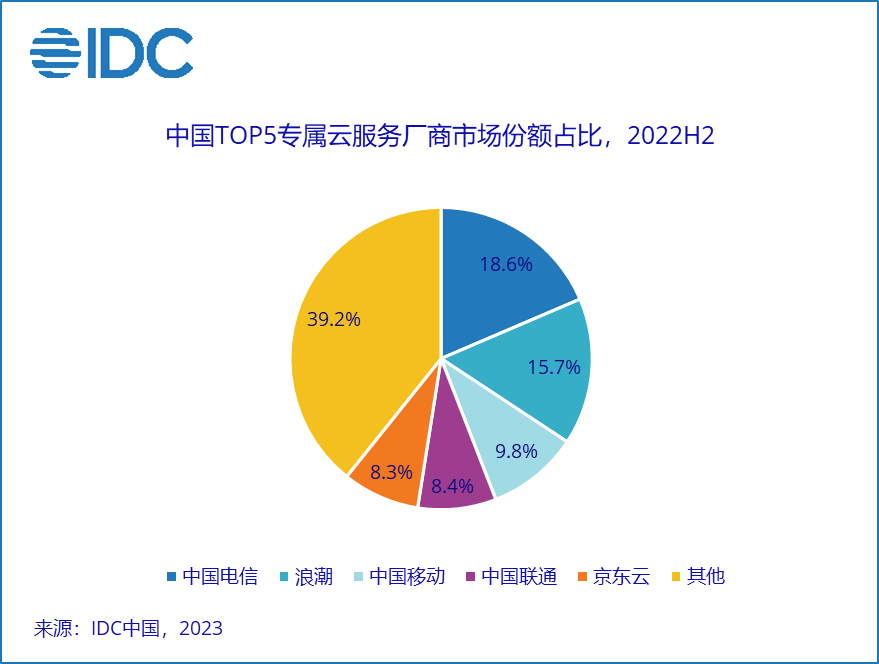

從市場格局來看,2022下半年,專屬云服務市場頭部效應仍在加強,同時在前五大廠商的排名上,也出現了些許變動——中國聯通以微弱優勢“險勝”京東云,上升至第四位。

來源:IDC

具體來說,中國電信第一,占據18.6%的市場份額;浪潮第二,占據15.7%的市場份額;中國移動第三,占據9.8%的市場份額;中國聯通第四,占據8.4%的市場份額;京東云第五,占據8.3%的市場份額。

其中,三大運營商市場份額從2022上半年的36.3%提升到了2022下半年的36.8%。除了中國移動市場份額有小幅下滑外,中國電信和中國聯通均實現了市場份額占比正增長。

來源:IDC

另外兩個領先專屬云服務提供商分別為浪潮和京東云,其中,浪潮依托資源稟賦及先發優勢,繼續保持市場第二的位置,并且在2022下半年市場份額占比實現了進一步提升。

京東云聚焦產業,以自身的“數智供應鏈”優勢為切入點,依托全國各地的產業基地,順應產業上云趨勢,持續推進專屬云服務的市場拓展。

不過在2022下半年,其市場份額占比出現一定的收縮,從上半年的10.3%下降到了8.3%,跌掉兩個百分點。

ONE MORE THING

值得一提的是,IDC還在近日發布了《IDC中國AI公有云服務市場份額,2022》報告。

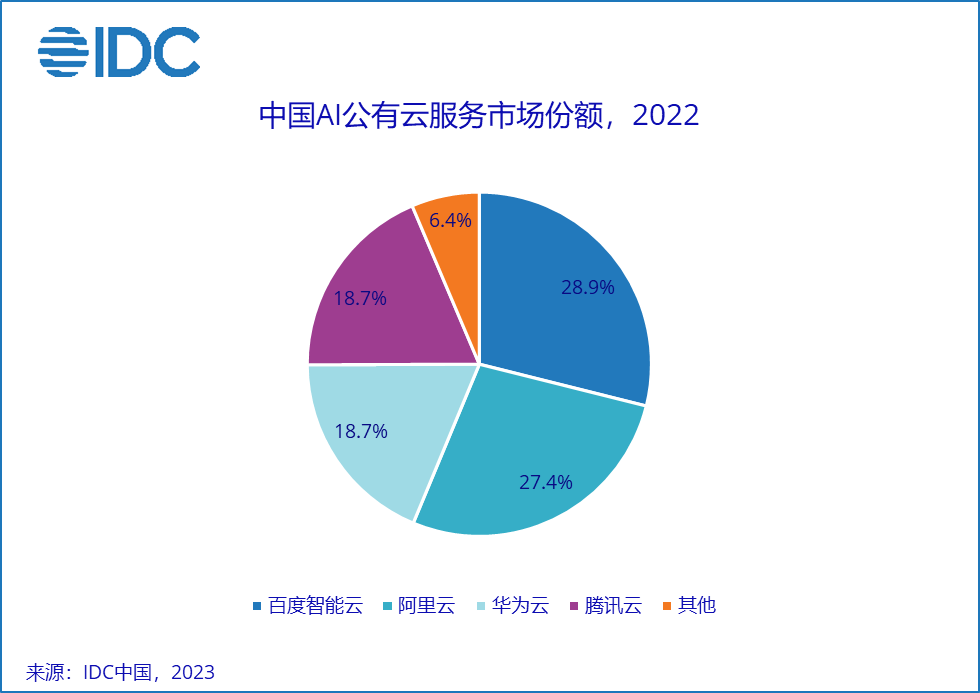

報告顯示,2022年中國AI公有云服務市場還是呈現出80.6%的正增長,整體市場規模達79.7億元人民幣。

來源:IDC

在市場格局方面,百度智能云、阿里云、華為云、騰訊云位列市場前四。

具體來看,百度智能云居于第一,市場份額占28.9%;阿里云位居第二,市場份額占27.4%;華為云和騰訊云并列第三,市場份額均占18.7%。

報告指出,隨著AI的產業化落地,市場規模的分布更加均衡,大廠之間的差距也進一步縮小。

另外,報告對AI公有云市場進行了更細致的解讀,分為計算機視覺公有云服務市場、智能語音公有云服務市場、自然語言處理公有云服務市場、對話式AI公有云服務市場和機器學習平臺公有云服務市場等。

可以看出,針對每個細分市場,這些大廠的排名也均出現不同,說明了各大廠商之間在市場中所存在的差異化技術、戰略等,進一步影響到了市場份額占比。

不過可以肯定的是,無論專屬云服務市場還是AI公有云服務市場,都呈現出了非常高的市場集中度,且頭部效應還在持續增強。

參考資料:

1.https://www.idc.com/getdoc.jsp?containerId=prCHC51060223

2.https://www.idc.com/getdoc.jsp?containerId=prCHC51056223

3.https://mp.weixin.qq.com/s/k9SYW9Zbys89RfYA5Lo_Yw

4.https://mp.weixin.qq.com/s/z83guzTQeFL3pYfzC9Wq5A