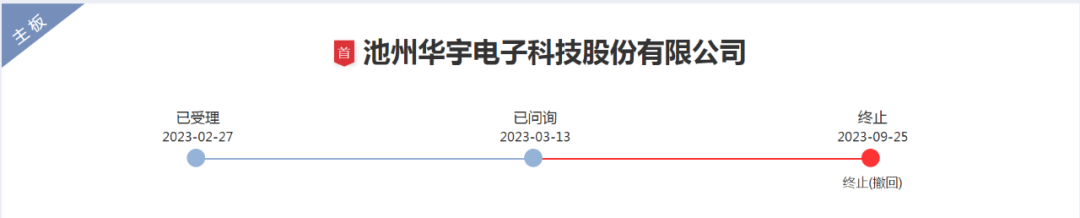

9月25日晚,深交所公布對池州華宇電子科技股份有限公司主板IPO終止審核的決定,直接原因是公司及保薦機構華創證券于9月15日申請撤回申報/保薦。華宇電子IPO申報于2023年2月27日獲得受理,并已完成兩輪問詢回復。

一、IPO終止,凈利潤下滑是主因

公司主要從事集成電路封裝和測試業務,主營業務包括集成電路封裝測試、晶圓測試、芯片成品測試。

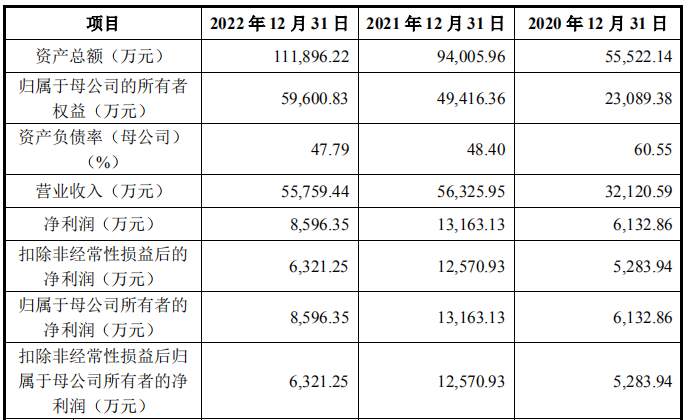

報告期內,公司主要封裝測試(含單獨封裝)業務收入和利潤來源于SOP、SOT、TO等常規封測產品,主要專業測試收入和利潤來源于中端專業測試平臺,實現量產的中高端封測產品有QFN/DFN、LQFP,高端專業測試平臺實現的收入較少。公司中端測試平臺產品實現的主營業務收入分別為12,221.21萬元、15,867.76萬元、12,022.24萬元,占當期專業測試業務收入的比例分別為96.08%、87.27%、70.17%。

報告期內,公司主營業務毛利率分別為36.70%、40.49%、28.56%,其中封裝測試(含單獨封裝)業務毛利率分別為25.32%、32.03%、21.98%,專業測試毛利率分別為52.94%、57.13%、42.52%。

公司2022年主營業務毛利率較2021年度下降11.93%,導致主營業務毛利減少6,572.07萬元。2022年主營業務毛利率較2021年度大幅下降主要系下游需求放緩導致產品價格下調,疊加固定資產投入、人工等支出增加導致成本上升所致。

此外,公司2023年1-6月經營業績進一步下滑,具體如下:

公司2023年1-6月營業收入為27,849.75萬元,較2022年1-6月下降0.24%,凈利潤為2,635.82萬元,較2022年1-6月下降22.87%,扣除非經常性損益后歸屬于母公司所有者的凈利潤為2,239.23萬元,較2022年1-6月下降9.20%。

由上可知,公司2022年扣非凈利潤僅為6,300萬左右。2023年上半年業績進一步下滑,全年凈利潤或不足6,000萬,這應該是公司IPO終止最直接原因。

此外,公司報告期各期末應收賬款凈額分別為6,380.31萬元、7,069.94萬元、9,891.06萬元,占當期流動資產的比例分別為29.86%、21.57%、30.81%,占比較高。

公司報告期各期末存貨凈額分別為3,234.69萬元、6,987.86萬元、6,786.36萬元,占當期流動資產的比例分別為15.14%、21.32%、21.14%,存貨占流動資產的比例較高且呈較快增長趨勢。

二、第二梯隊企業,營收排名10名開外

公司主營業務為半導體集成電路封裝測試,是國內集成電路封裝測試第二梯隊企業。

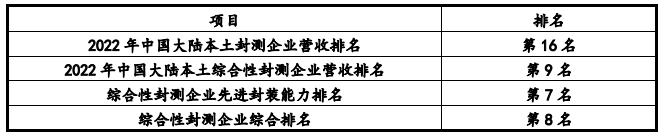

根據中國半導體協會封裝分會出具的說明:“根據封裝分會數據統計,以2022年度各會員單位營業收入統計,華宇電子在我國集成電路封測代工企業中位居第15-20名區間范圍;在綜合類封裝測試代工企業營業收入統計排名中,華宇電子位于我國綜合類集成電路封測代工企業第8-10名區間范圍。獨立第三方專業測試服務模式行業起步較晚,主要廠商的發展歷史較短,國內專業測試服務企業數量較少,中國大陸最大的三家獨立第三方測試企業為偉測科技、利揚芯片、華嶺股份。以營業收入口徑經不完全統計,華宇電子專業測試服務營收排名位列中國本土專業測試服務企業第4名。華宇電子是國內具備較為突出的技術實力、業務模式成熟、近年來經營業績穩定、收入及產銷規模較大、具有行業代表性的封裝測試企業。”

根據深圳市半導體行業協會發布的《2022年中國集成電路封測行業發展白皮書》,華宇電子所處排名情況如下:

交易所就主板定位事項連問兩輪,第一輪問詢到,請發行人:

(1)說明常規封裝測試產品、中端專業測試服務技術路線、核心技術、主要技術指標與同行業同類產品的異同;結合客戶類型、產品終端應用領域、毛利率、單價等信息,客觀說明上述產品、服務的市場競爭地位,是否存在主要客戶流失或技術路線被替代的風險。

(2)結合已有技術和在研技術,客觀說明發行人中高端封裝測試產品、中高端專業測試服務與目前境內外主要市場參與者的技術差異;結合客戶拓展及市場發展情況,說明發行人上述產品服務的市場競爭潛力和成長性;結合發行人產品結構、業務模式、主要客戶、經營業績等,客觀說明發行人所處行業地位。

(3)結合2022年經營情況及主要客戶、主要產品、技術迭代及市場上下游環境等,說明發行人主要產品的競爭格局、市場格局是否發生較大改變,發行人業績是否存在持續下滑的風險;請針對性完善相關信息披露內容,并客觀分析相關變化及不利因素對發行人的具體影響。

(4)結合上述情況,進一步論證發行人業務模式成熟度、經營業績穩定性、經營規模和行業代表性等內容,說明發行人是否符合主板定位,并完善招股書相關信息披露。

第二輪問詢到,請發行人:

(1)說明常規封裝測試產品、中端專業測試服務的具體價格形成機制,與同行業競爭對手同類產品的具體單價、毛利率變動情況、差異情況并分析差異原因;結合發行人競爭優劣勢及細分行業格局,進一步說明所處市場環境是否存在競爭加劇的趨勢,發行人是否存在議價能力降低或競爭優勢被削弱的風險。

(2)說明發行人“‘封裝測試’+‘專業測試’并重的業務布局”與行業內其他同時存在封裝、測試業務企業的具體區別;發行人專業測試業務與封裝測試業務實現協同的具體體現;發行人業務布局是否與同行業可比公司存在顯著差異,如是,請說明差異的原因及發行人目前業務布局的競爭優劣勢;進一步分析上述經營模式是否成熟、穩定。

(3)結合已上市集成電路封裝測試企業相關公開信息,進一步比對分析發行人在產銷規模、量產封裝形式(或測試產品類型)、營收利潤水平、市場占有率等方面的市場地位,發行人在“國內集成電路封裝測試第二梯隊”中的地位,進一步說明發行人的行業代表性。

(4)結合前述事項,完善招股書中關于主板定位的相關信息披露。

此外,根據上海經濟和信息化委員會、上海市集成電路行業協會發布的《上海集成電路產業發展研究報告》顯示,2022年我國本土集成電路封裝測試企業銷售規模前10位排名如下:

其實,前四名銷售規模與后續幾名已經存在較大差距,這個第二梯隊企業標準不知如何定義的。

行業地位、主板定位應該也是IPO終止原因之一。

三、多家公司通過業務轉移等方式將相關資產、業務注入發行人,籌劃推動整體上市

據最新披露,彭勇、高蓮花、趙勇、高新華分別持有公司34.03%、25.81%、13.40%和3.99%的股份,為公司的共同控股股東和實際控制人,合計控制公司80.60%的股份。

此外,申報材料顯示:

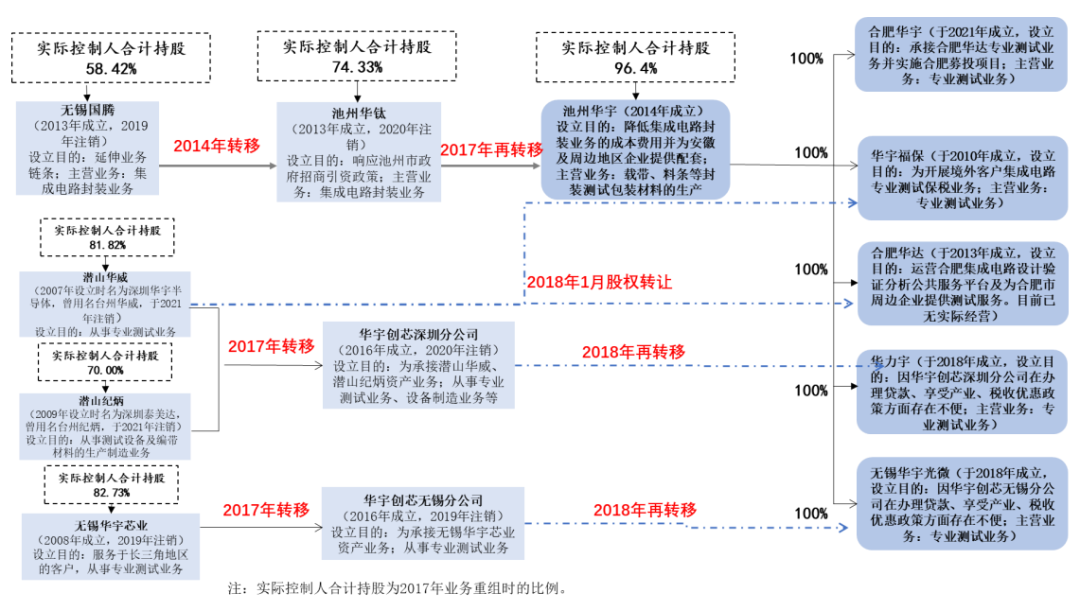

(1)2006年后,彭勇、高蓮花、趙勇、高新華一起相繼創辦深圳華宇半導體、無錫國騰、深圳泰美達、無錫華宇芯業、池州華鈦、華宇創芯等公司;2014年后,上述四人籌劃推動整體上市,通過業務轉移等方式將相關資產、業務注入發行人。

(2)2014年底無錫國騰業務轉移至池州華鈦,2017年池州華鈦將業務轉移至池州華宇;其他業務轉移事項均發生于2017年。

(3)2019年1月深圳市華宇半導體有限公司更名為臺州市華威電子有限公司,深圳市泰美達科技有限公司更名為臺州市紀炳電子商務有限公司,注冊地址均由廣東省深圳市遷移至浙江省臺州市;2020年10月再次分別更名為潛山市華威電子產品銷售有限公司、潛山市紀炳電子商務有限公司,注冊地址由浙江省臺州市遷移至安徽省安慶市潛山市;2021年9月,潛山華威、潛山紀炳工商登記注銷完畢。

(4)發行人實際控制人以注入資產、業務、技術等方式將相關主體納入發行人,后注銷相關主體;池州華鈦、潛山華威、潛山紀炳在完成注銷前股權均集中至自然人肖麗萍、唐海珍。

(5)目前,彭勇、高蓮花、趙勇、高新華合計控制公司80.60%的股份,為發行人的共同控股股東和實際控制人;彭勇側重于負責華宇電子、合肥華宇及合肥華達的封裝、測試業務,趙勇側重于負責華力宇、華宇福保的測試業務,高新華側重于負責無錫華宇光微的測試業務,高蓮花側重于負責公司的投融資。

發行人2017年業務重組時點實際控制人對各業務重組主體的控制情況、業務資產轉移及股權轉移過程如下圖所示:

交易所問詢,請發行人:

(1)說明歷次業務重組涉及的股東是否均為目前發行人股東,若否,請說明其他歷史股東的具體情況及股權轉讓情況;說明上述主體的設立、轉讓、注銷過程及資金流向,是否存在出資不實、循環注資等不規范情形,是否存在違法違規情形或存在較大對外債務,是否存在股份代持,若是請說明后續處理情況;結合上述情況及實際控制人關聯關系變動等,說明發行人股權、資產、業務及技術是否存在潛在糾紛,實際控制人股權是否清晰,控制權是否穩定,資產是否完整,業務、人員、財務、機構是否獨立。

(2)按照重組先后順序,分別說明注入的資產、人員、客戶數量及相應營業收入、凈利潤、產能等主要指標占發行人注入前后各一個年度的比例;說明相關資產注入發行人前后,發行人主營業務、主要產品(服務)類型、董事及高級管理人員等是否發生較大改變,若是,請說明具體情況及對發行人主營業務、經營業績及公司治理結構的影響。

(3)說明相關主體將資產、業務、人員、技術等向發行人轉移后是否仍從事相關業務,若是,請說明轉移后至注銷前相關主體的經營情況,是否與發行人存在客戶、供應商重疊,是否與發行人存在業務或資金往來;說明以業務轉移方式完成重組后注銷原主體,而非由發行人進行股權收購的原因及合理性,是否存在稅務風險或其他糾紛。

(4)說明業務注入發行人后,相關主體歷次股權變更的原因、背景、估值及支付情況;部分主體頻繁變化注冊地址和名稱的原因及合理性,是否存在以無業務或較少業務主體獲取地方政府獎勵、補貼等情形,是否存在潛在糾紛或違法違規情形;肖麗萍、唐海珍是否參與發行人及相關業務主體的生產經營,兩人獲取股權以及不久后注銷的原因、背景及商業合理性;相關主體注銷后資金、資產等去向。

(5)結合彭勇、高蓮花、趙勇、高新華等人在發行人及重組前相關主體的經營管理角色及持股情況,說明目前四人分工是否沿襲重組前各自負責公司或業務板塊,目前是否為各自負責領域的最終決策者,分管領域主要管理團隊是否為重組前各主體人員;說明報告期內發行人重要的人事、財務、銷售、研發等經營管理事項的具體決策、執行流程;綜合上述情況并結合實際控制人主要關聯關系,說明前述四人對發行人的控制是否穩定,是否存在糾紛或潛在糾紛,相關公司治理、內部控制、爭議解決機制等是否完善。

四、其他問詢事項

問題:3.關于稅收合規性

申報材料和審核問詢回復顯示:

(1)根據《關于加大支持科技創新稅前扣除力度的公告》的規定,高新技術企業在2022年10月1日至2022年12月31日期間新購置的設備、器具,允許當年一次性全額在計算應納稅所得額時扣除,并允許在稅前實行100%加計扣除。2022年第四季度公司享受此稅收政策,減少所得稅費用金額1,010.25萬元,占當年度凈利潤比例為11.75%。發行人將2022年度第四季度新購置設備享受稅收優惠金額計入經常性損益。

(2)根據《高新技術企業購置設備、器具企業所得稅稅前一次性扣除和100%加計扣除政策操作指南》,以分期付款或賒銷方式購進的固定資產,按固定資產到貨時間確認。發行人主要采取分期付款或賒銷方式購置設備。

(3)歷史沿革中,潛山華威等將業務注入發行人后未立即注銷;上述擬注銷主體自然人股東將所持有股權分別轉讓給其設立的個人獨資企業;相應個人獨資企業將所持有擬注銷主體股權再轉讓至另外兩自然人并于2021年完成注銷手續。上述過程中,個人獨資企業在進行股權轉讓時,按照核定征收率繳納相應所得稅。

請發行人:(1)說明所得稅優惠金額的計算過程,相關稅收優惠政策的可持續性及對發行人的影響。

(2)說明分期付款或賒銷方式購置設備的類別、金額、付款比例,是否存在調節固定資產到貨時間以滿足稅收優惠政策的情形,是否存在稅收合規性風險。

(3)結合同行業可比公司的會計處理方式,充分說明將2022年度第四季度新購置設備享受稅收優惠金額計入經常性損益的原因及合理性,是否符合《公開發行證券的公司信息披露解釋性公告第1號——非經常性損益》的規定。

(4)說明資產重組過程中歷次資產、股權、技術等交易、轉讓過程,業務重組后擬注銷主體的具體注銷過程,說明相應納稅義務的產生及履行情況,是否符合相關法律法規,是否存在潛在糾紛。

問題:4關于毛利率

申報材料和審核問詢回復顯示:

(1)報告期各期公司的封測業務(含單獨封裝)毛利率分別為25.32%、32.03%和21.98%,高于同行業可比公司,主要系不同公司內外銷收入占比不同。

(2)同行業可比公司境外毛利率低于境內毛利率,但發行人相同型號產品境外毛利率高于境內毛利率。

請發行人:(1)量化分析2021年封測業務(含單獨封裝)毛利率較高的原因;說明行業內不同類型封裝測試(如常規封裝測試、先進封裝測試)產品毛利率水平,產業鏈價值在毛利率上的具體體現,由常規封裝測試向先進封裝測試拓展的主要路徑及難易程度,結合相關情況進一步說明發行人作為封裝測試第二梯隊企業,毛利率高于同行業可比公司的原因及合理性。

(2)結合多數同行業可比公司境外毛利率低于境內毛利率的情況,進一步論證發行人相同型號產品境外毛利率高于境內毛利率的合理性。

請保薦人、申報會計師發表明確意見。