作者:彭昭(智次方創始人、云和資本聯合創始合伙人)

這是我的第348篇專欄文章。

人工智能領域的最新進展備受關注。近期,多家權威機構發布了一系列聚焦人工智能應用現狀與企業發展態勢的重磅報告,為我們洞察這一前沿技術的發展脈絡提供了寶貴參考。

第一份,由全球頂尖人工智能投資人與從業者聯合撰寫的《2024年人工智能發展現狀報告》(State of AI 2024 Report)堪稱年度風向標,該報告自問世以來已持續更新7年,從技術突破、行業發展、政策監管、經濟影響、安全隱患等多維度總結過去、展望未來,是把脈人工智能發展大勢的權威讀本。

第二份,研究機構Transforma Insights發布的《2021-2023年人工智能企業并購情況報告:大型科技公司引領浪潮》則聚焦人工智能企業的投資并購趨勢,該報告對2021年1月至2023年12月期間的461筆并購交易進行了細致梳理和深入剖析。

第三份,IoT Analytics發布的《2024年全球云平臺AI項目與能力發展報告》對頭部云平臺的人工智能布局進行了全景式掃描。報告數據顯示,人工智能已成為驅動云平臺需求的關鍵力量,而生成式AI正在發揮日益舉足輕重的作用。

縱觀2023年,人工智能基礎模型取得重大突破;而在2024年,AI企業正致力于從單純構建AI模型向打造實用產品全面轉型,人工智能正迎來整合提升的關鍵之年。

毋庸置疑,生成式人工智能產品已從“嘗鮮品”演變為“日用品”。OpenAI憑借其爆款產品獲得了數十億美元收入,眾多財富500強企業的日常運營工具中也添加了諸多AI應用。

然而,買家在采購AI產品后的“后悔情緒”也屢見不鮮,這一現象在歐盟國家尤為普遍。

縱觀這三份報告,我們可以提煉出2024年人工智能發展的幾大關鍵結論:

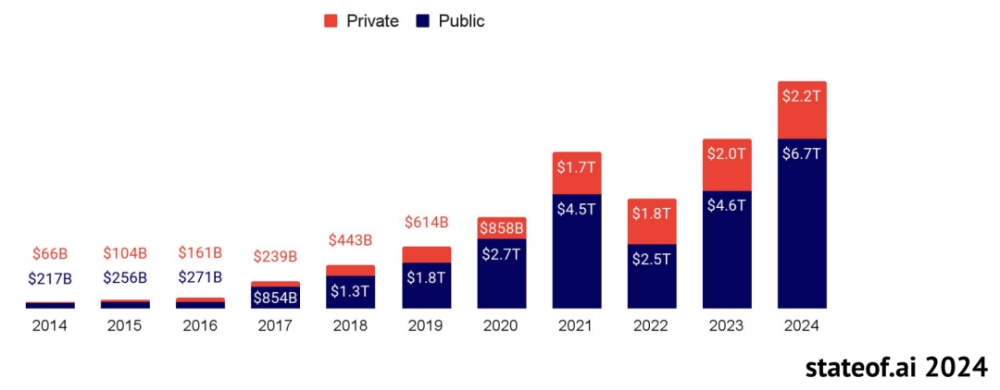

1. 人工智能公司的總市值已達9萬億美元。盡管生成式AI大獲成功,對AI初創企業的投資有所增加,但總體融資規模卻有所下降。 2. 少數頭部AI公司開始實現可觀收入,這其中既包括AI基礎模型的開發者,也包括專注視頻、音頻生成等細分領域的初創企業。然而,隨著AI模型成本的持續走低,如何實現長期可持續盈利仍是一大難題。3. 并購已成為部分難以找到可行商業模式的人工智能公司的重要出路。

今天這篇文章,我們一起深入解讀這3份AI報告,共同探尋人工智能的發展軌跡與未來圖景。

AI模型成本大幅下降,技術巨頭從AI模型構建轉向AI產品設計

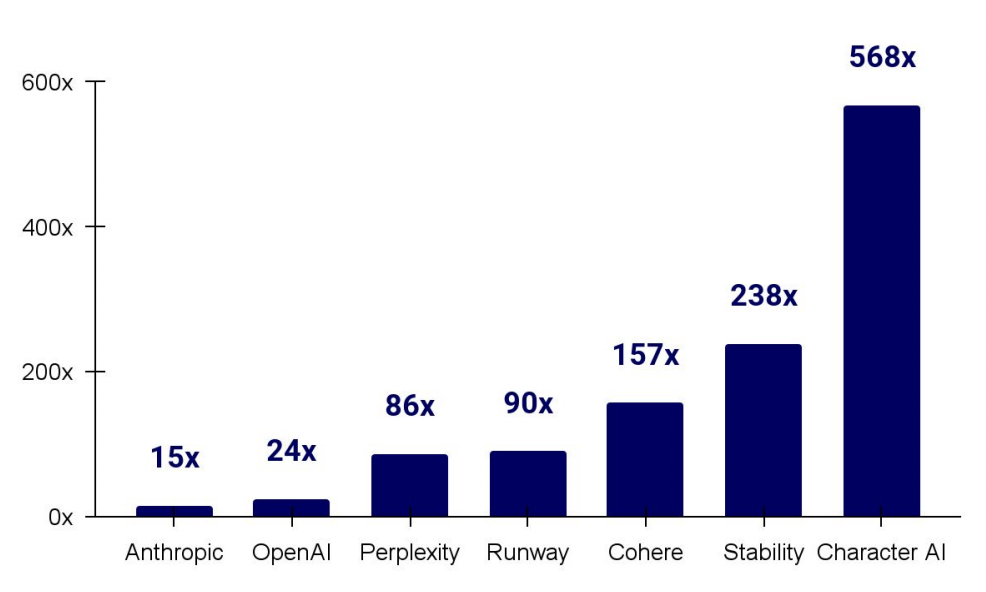

《2024年人工智能發展現狀報告》顯示,生成式人工智能領域的明星初創企業正以創紀錄的速度融資,估值常常達到收入的幾百倍。

盡管這可能表明投資者對未來回報充滿信心,但也設置了一個很高的門檻,因為這些公司中的許多目前尚未找到明確的盈利之路。

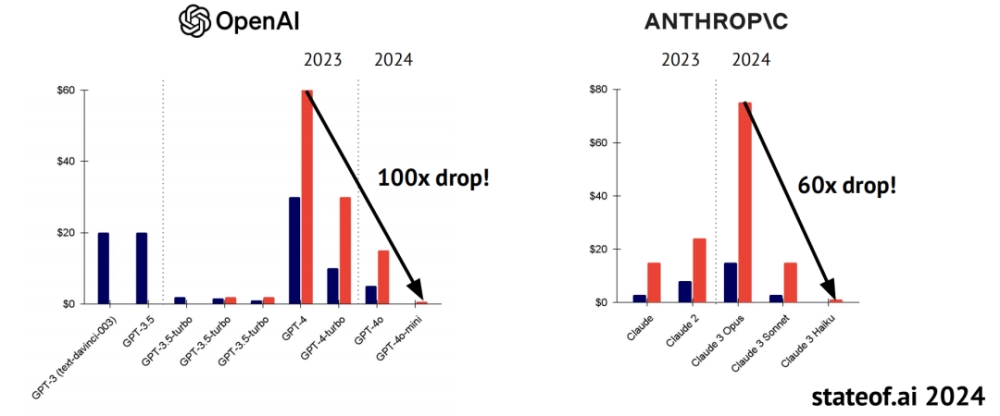

令人可喜的是,最大的AI模型提供商已開始看到收入的增長。

隨著強大模型的推理成本不斷下降,曾被認為高不可攀的服務成本正在降低。

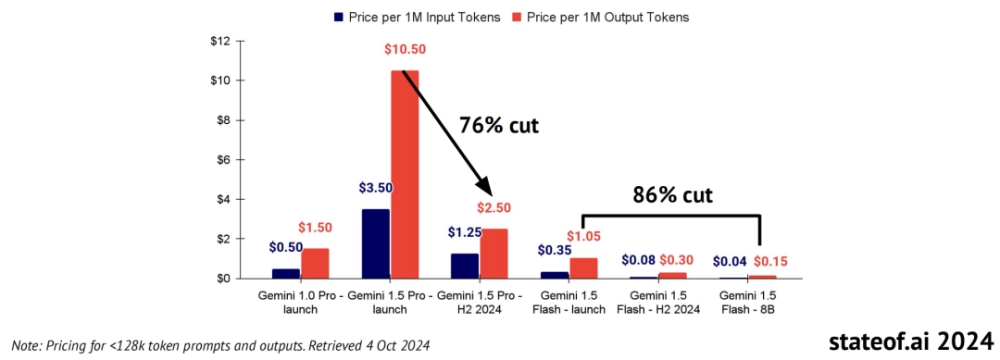

谷歌的Gemini系列以極具競爭力的價格推出了性能卓越的模型。Gemini 1.5 Pro和1.5 Flash在發布幾個月后,價格就下降了64~86%,同時仍保持強勁的性能表現。例如,Flash-8B的價格比1.5 Flash低50%,但在許多基準測試中表現相當。

隨著人工智能實驗室從構建模型轉向設計產品,蘋果、谷歌、抖音等最成功的科技公司已經采取了以產品為先的策略,而不是簡單地構建AI基礎技術和API。

隨著基礎模型性能的趨同,OpenAI、Anthropic和Meta正在更多地思考其“產品”的外觀和感受,無論是Claude的Artifacts、OpenAI的高級語音功能,還是Meta的硬件合作伙伴關系和lip-syncing工具,這些都表明僅僅構建一個好的模型已經不夠了。

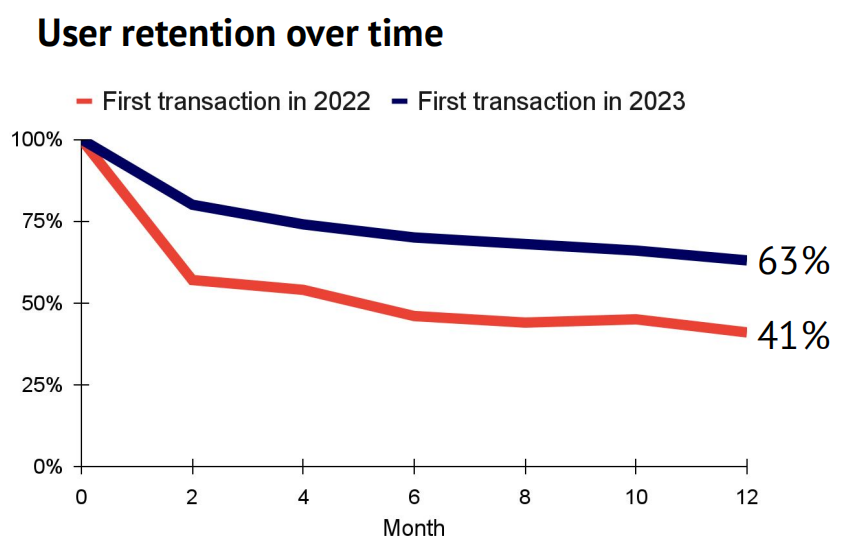

AI產品開始在企業市場展現其粘性。

來自美國企業金融科技公司Ramp的新數據顯示,從2022年到2023年,客戶支出和留存率都有顯著提高。

與此同時,AI挑戰者的收入增長速度遠快于其SaaS同行。

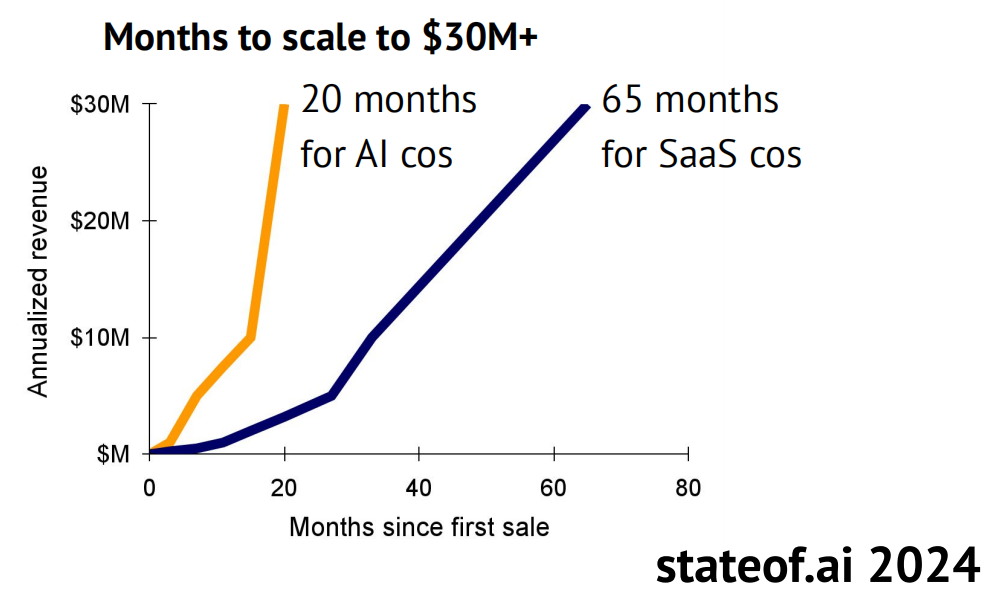

對使用Stripe的100家收入最高的AI公司進行分析發現,作為一個整體,它們的收入增長速度遠快于之前表現同樣出色的SaaS公司。

值得注意的是,達到3000萬美元以上年收入的AI公司平均只用了20個月,而同等有前景的SaaS公司則需要65個月。

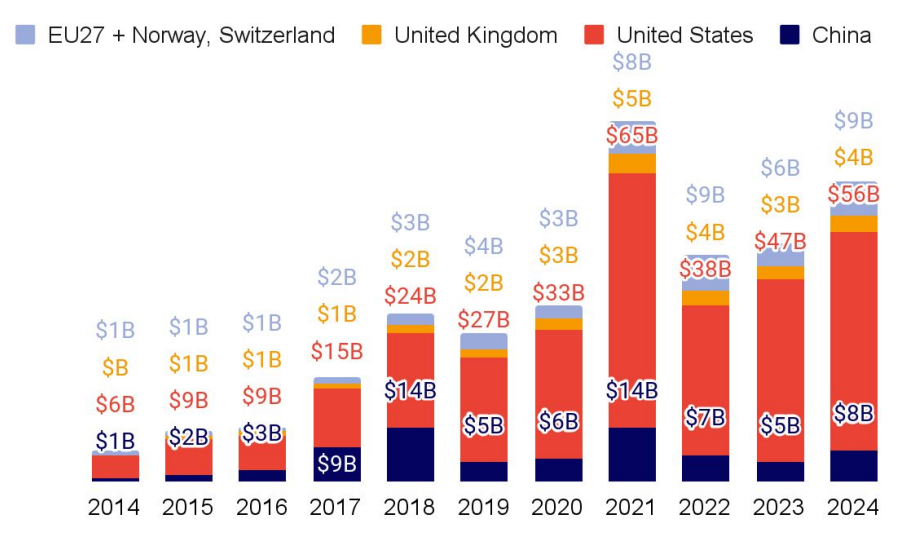

AI投資在各個地區飆升,在xAI和OpenAI等公司60億美元融資的推動下,美國私募市場繼續保持領先,對AI公司的總投資接近1000億美元。

在上市公司的推動下,AI公司的價值接近9萬億美元。雖然初創公司的估值繼續穩步攀升,但只有少數幾家上市公司像Atlas,支撐著整個市場的市值。

僅上市公司的企業價值就已超過2023年整個市場的價值。

在所有風險投資支持的公司中,AI公司的比例在機器人、企業軟件、航空航天和安全領域最高。去年,企業軟件、醫療、金融和營銷是資金最活躍的AI類別。

在過去兩年中,2.5億美元以上的超大輪融資主導了AI領域的融資。

GPT-4發布前后出現了明顯的分水嶺,各種企業似乎都進入了“巨額融資”的狀態。

IPO市場仍然低迷,并購活動較2021年的峰值下降了23%。

在日益加劇的監管審查和疫情后不穩定的市場刺激下,企業普遍采取“觀望”態度,交易活動陷入歷史上的冰點。

461筆交易背后的故事:AI并購聚焦ICT領域,交易量趨穩

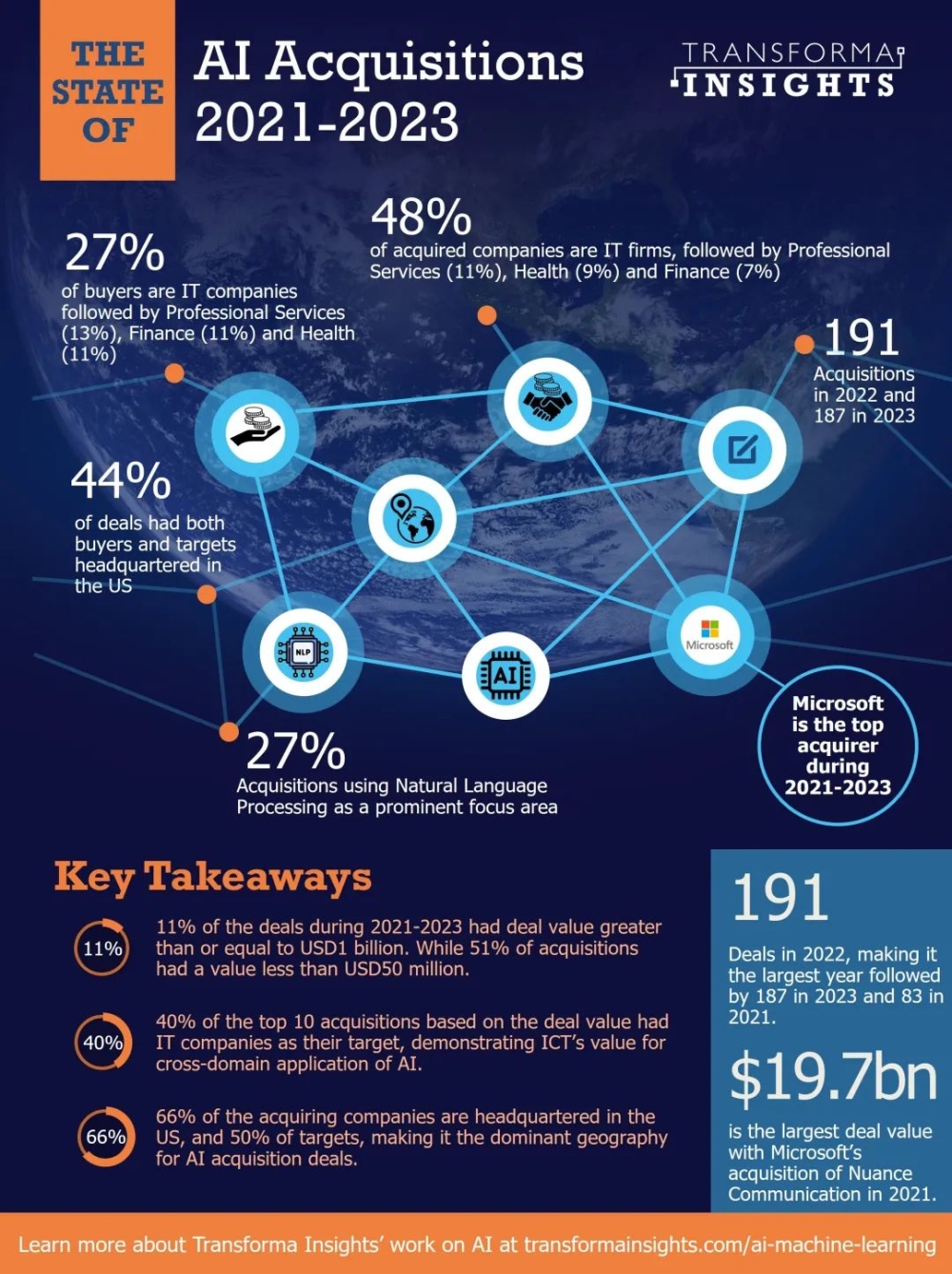

近年來,微軟斥資197億美元收購Nuance Communications、松下投資71億美元并購Blue Yonder等大手筆交易頻頻引發關注。收購人工智能公司已成為全球科技巨頭的“標配”,它們紛紛投入巨資以增強自身在人工智能領域的實力。

IoT研究機構Transforma Insights對人工智能并購趨勢進行了深入調查,并在題為《2021-2023年人工智能企業并購情況報告:大型科技公司引領浪潮》的報告中總結了研究成果。

該報告重點分析了2021年1月至2023年12月期間的461筆人工智能并購交易。

那么,近年來人工智能并購數量呈現怎樣的增長態勢?

2021至2023年間,共錄得461起AI并購案例,其中2022年的191起交易數量位居榜首,2023年緊隨其后,達187起,2021年則為83起。

從整體上看,這些并購案例在過去幾年中分布較為均衡,每個季度的交易量相比上一季度僅有小幅波動。在2021年至2022年并購活動大幅增加后,2023年交易量趨于穩定,維持了AI領域并購的穩健水平。

在人工智能并購中,哪些細分領域最受青睞?

從行業分布來看,信息通信技術ICT行業一枝獨秀,在買方和目標企業的交易總量中占據27%的比重。

專業服務行業(主要包括咨詢、法律和廣告公司)以13%的占比位列第二。醫療健康行業貢獻了11%的交易量,制造業、零售業和批發業則分別占據8%的份額。

人工智能并購的五大應用方向又有哪些?

在并購企業瞄準的各類應用中,自然語言處理NLP最為搶眼,占據了27%的交易量。

NLP應用涵蓋了聊天機器人、語音助手、社交媒體平臺、監控工具、語法校正、搜索引擎等廣泛場景。

工作流程優化和圖像處理分析緊隨其后,分別吸引了21%和15%的并購需求。

工作流程優化利用人工智能識別模式、自動執行重復性高且耗時的任務,該領域共錄得94起并購案例。

圖像處理分析技術在醫療健康和娛樂領域大顯身手,醫療機構將其應用于醫學影像研究,游戲公司則借助該技術打造逼真的圖形和程序化內容,如社交媒體虛擬形象等。

個性化營銷和數據清洗同樣備受青睞,分別占據13%和11%的應用需求。

個性化營銷中的人工智能技術讓企業能夠根據客戶行為和偏好實現個性化畫像,從而開展精準營銷,有的放矢地吸引特定受眾。

數據清洗領域主要使用人工智能技術,尤其是大型語言模型LLM,通過識別數據集內的相似性和差異性,大幅提升數據處理效率。該技術在IT、醫療健康、專業服務等行業均有廣泛應用。

透視2024年全球云平臺AI發展動向

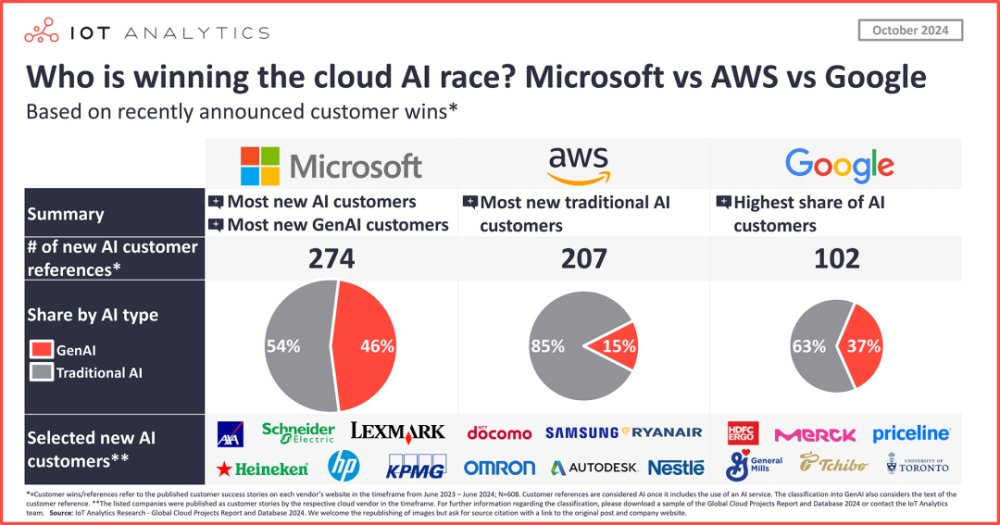

在激烈的云端AI競賽中,巨頭們正全力以赴。IoT Analytics的最新報告《2024年全球云平臺AI項目與能力發展報告》對這場競賽進行了深入剖析。

報告發現,在新增的608個云AI案例研究中,微軟以274個案例(占比45%)雄踞榜首。保險巨頭AXA、專業服務公司KPMG、工業自動化領軍企業施耐德電氣和啤酒制造商喜力等都成為了微軟新增的AI客戶。

AWS以207個案例(34%)位列第二,電子行業巨頭三星和食品飲料巨頭雀巢是其新增的明星AI客戶。

谷歌以102個案例(17%)排名第三,制藥巨頭默克和在線旅游平臺Priceline.com等企業成為其AI新客。

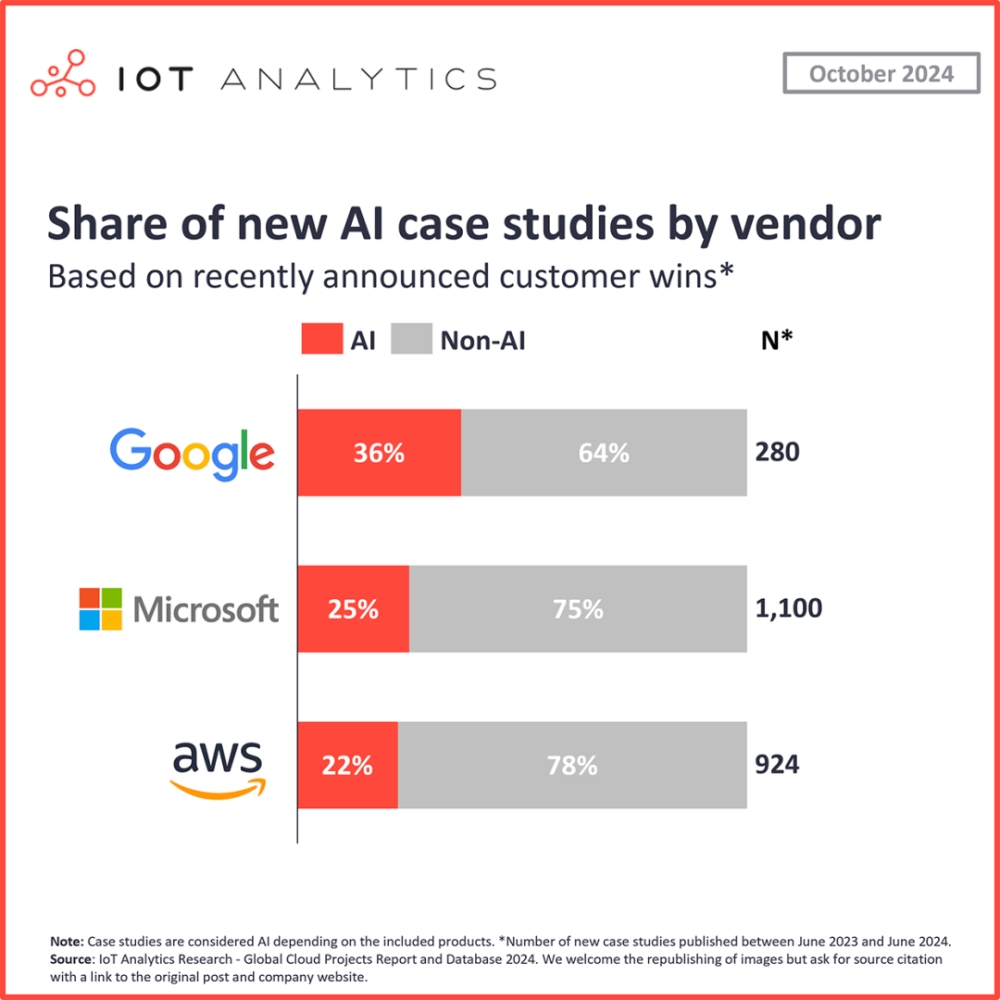

值得一提的是,在傳統AI案例(不包含GenAI)數量上,AWS以176個案例領跑。同時,相比整體新增云案例,谷歌在AI領域的占比最高,達36%。

對比各家在AI案例上的表現與其云市場份額,微軟新案例占比與市場份額之間的差距最為顯著。

AWS的AI新案例占比(34%)比其2023年云市場份額(37%)低3個百分點,谷歌AI案例占比(17%)較云市場份額(9%)高8個百分點,而微軟AI新案例占比(45%)則較云市場份額(29%)高出16個百分點。

由此可見,微軟和谷歌在AI領域的表現均優于其整體云市場地位。

目前看來,在云端AI,尤其是GenAI領域,微軟正處于領先地位。

得益于與OpenAI的緊密合作,微軟在云端GenAI賽道搶得先機。早在2019年,微軟就對OpenAI給予大力支持。2023年1月,即ChatGPT公開發布后不到兩個月,微軟就通過增加投資并全面開放Azure OpenAI服務,進一步深化了雙方的合作。

在微軟AI技術棧之上,眾多大企業已啟動了首個GenAI項目。不過,隨著其他大型語言模型LLM不斷縮小與OpenAI模型的性能差距,微軟的先發優勢能否持續,還有待觀察。

在傳統AI領域,AWS仍占據主導地位。剔除GenAI項目后,AWS在無GenAI元素的傳統云AI案例上遙遙領先。

同時,AWS的AI/ML平臺Amazon SageMaker在云AI案例中的占比最高,達21%。隨著AWS進一步打磨云AI產品矩陣(尤其是GenAI),將這些服務推廣至現有和潛在客戶,有望贏得更多云AI項目,提升新項目份額。

谷歌在AI驅動的客戶增長方面優勢明顯。

長期以來,谷歌云更受中小企業青睞,這在云AI競爭中也轉化為獨特優勢。縱觀各家云服務商的新增案例,谷歌云AI案例占整體新案例的比重最高。其36%的新云案例皆涉及云AI產品,這意味著AI對谷歌云增長的拉動效應冠絕各大云服務商。

寫在最后

三大權威報告揭示人工智能最新發展脈絡:AI企業投融資表現亮眼,巨頭紛紛加碼云端AI競賽,模型成本持續下降推動產品化進程加速。

但是多家AI公司逐步陷入盈利困境,并購或成破局良方。AI正成為驅動云需求的頭號引擎,谷歌、微軟等巨頭跑步進場,力推生成式AI應用落地。

隨著AI從“嘗鮮品”蛻變為“日用品”,其商業化探索進入關鍵期。

參考資料:State of AI 2024 Report,來源:stateof.aiThe State of AI Acquisitions 2021- 2023:Big Tech Leading the Charge,來源:Transforma InsightsGlobal Cloud Projects Report and Database 2024,來源:IoT Analytics