市場研究機構Counterpoint最新數據顯示,2024年全球蜂窩物聯網模組出貨量增長10%,其中Cat.1 bis表現突出,增速高達100%,而NB-IoT則下滑34%,繼2023年出貨量下滑后延續下降的頹勢。作為曾經物聯網領域的“寵兒”,NB-IoT正在遭遇增長的瓶頸,但或許不僅僅是“瓶頸”,甚至是何去何從的問題。

十年歷程,NB-IoT的高光和落寞

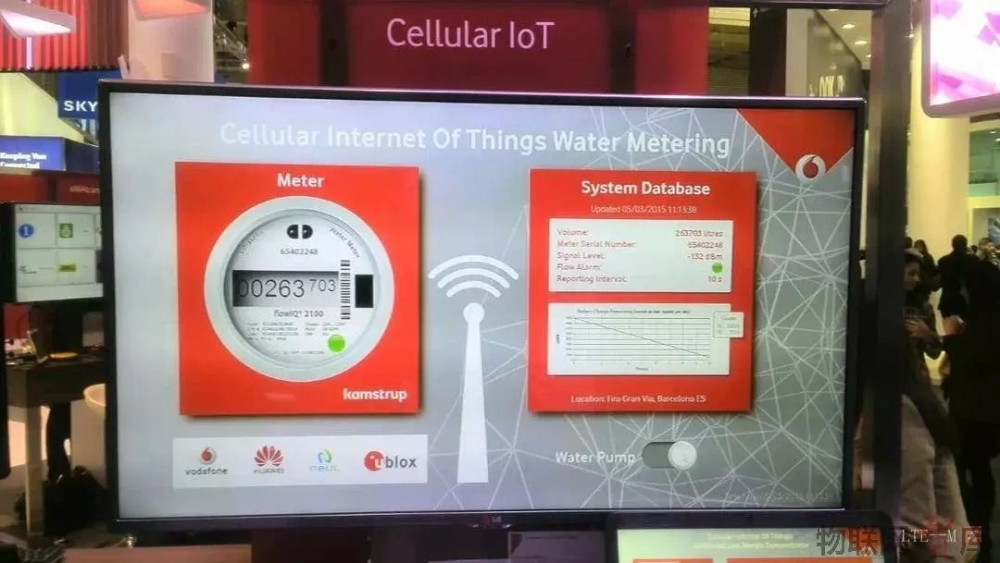

10年前的3月初,西班牙巴塞羅那,2015年世界移動通信大會(MWC)召開,在這個全球影響力最大的信息通信行業展會上,華為聯合沃達豐、Neul和U-blox推出蜂窩物聯網(Cellular IoT, C-IoT)演示,宣稱通過這一技術打造的低帶寬、低功耗蜂窩網絡可以讓接入的設備僅需很少通訊成本,且一塊小電池供電即可實現長達數年甚至十年的供電。沃達豐還在展會上展示了基于C-IoT的水表原型,讓人們對該技術有一個直觀認識。另外,沃達豐和華為還指出,將推動蜂窩物聯網技術作為3GPP組織的公開標準,供全球運營商采用其搭建低帶寬蜂窩網絡,這一技術可以說是NB-IoT的一個重要基礎。

此后,面對低功耗蜂窩物聯網的走向,幾家通信業巨頭提出了多個方案,并逐漸融合為統一標準。最初由華為和沃達豐提出的NB-M2M,到2015年5月與高通提出的NB-OFDMA技術融合形成NB-CIoT。此后,愛立信、諾基亞和英特爾等廠商聯合推出NB-LTE技術,與NB-CIoT的定位相似。2015年7月,雙方分別向3GPP組織提交標準提案,最終在2015年9月份的3GPP會議上通過協商,將兩種技術融合形成NB-IoT標準。至此,NB-IoT正式問世。

接下來就是標準加速的制定過程,國內外針對NB-IoT的宣傳開始頻繁占據物聯網領域的頭條。2016年6月,3GPP凍結了NB-IoT核心標準,NB-IoT迎來了其長達數年的高光時刻。接下來的一段時間內,從NB-IoT標準凍結為導火索,帶動了物聯網成為整個科技領域最熱門的話題之一。

資本市場聞風而動,在NB-IoT標準凍結后,A股物聯網板塊迅速走紅。不過彼時A股缺乏NB-IoT相關標的,一些和物聯網相關的集成商、平臺獲得高度關注,另外水表、燃氣表的股票也得到追捧。那一段時間里,券商通信、電子等板塊的分析師不遺余力地推薦物聯網相關股票,筆者也曾參加過很多場券商策略會和客戶路演,資本市場對這一領域熱情空前高漲。

當然,NB-IoT的產品研發和產業推進更為重要。所有與蜂窩物聯網相關的廠商幾乎都將目光投到NB-IoT上,政府主管部門、科研單位、運營商領導對外發言和以及物聯網相關報告中必提NB-IoT,業界也紛紛大力開展NB-IoT應用試點。

初期NB-IoT雖然得到高度追捧,但市場化的推進步驟并非一帆風順,供需兩端都存在著多個問題。為了能夠快速實現NB-IoT的落地,一系列自上而下的措施紛紛實施,支持力度前所未有,典型的措施包括:

2017年6月,工信部辦公廳發布的《關于全面推進移動物聯網(NB-IoT)建設發展的通知》,首次在正式發布文件中提出“移動物聯網”這一概念,并給出了未來3年的發展目標。在這個時期,NB-IoT幾乎代表了移動物聯網,政策資源對其大力傾斜。

針對初期NB-IoT模組價格居高不下的困境,運營商發揮其集中采購和補貼的優勢,屢次刷新價格底線。2017年10月,中國電信NB-IoT模組“宇宙第一標”招標結果已經出爐,總規模高達50萬片,中標價格為每片含稅36元人民幣;2018年9月,中國聯通300萬片NB-IoT模組招標結果出爐,中標企業大多最終以低于30元/片價格入選;2018年12月,中國移動500萬片NB-IoT模組招標中選人公示,最低報價已低于20元/片。再后來,NB-IoT模組價格一路下降,達到低于2G模組的水平。

自上而下的強力推動,讓NB-IoT迎來一陣加速增長期。2020年1月底,全球NB-IoT連接數突破1億;2020年2月底,國內三大運營商NB-IoT連接數突破1億,三家運營商連接數均超過千萬,其中兩家已超過4000萬。到2020年10月,全球連接突破1.4億,國內水表、燃氣表連接數均突破2000萬,小部分領域接近1000萬。

2019年-2020年,筆者參與策劃組織了NB-IoT“億啟航”、“億征程”、“億發展”三場大型峰會,宣貫NB-IoT的發展成果,推動業界更多應用NB-IoT技術。

2020年7月9日,國際電信聯盟(ITU)召開ITU-R WP5D會議,對國際移動通信系統(IMT)做出重大決議,一個重要亮點是NB-IoT標準正式納入5G標準。這是NB-IoT發展的一個重大里程碑,然而,這似乎也是NB-IoT高光時刻的拐點。

從誕生起,NB-IoT足了很多低功耗場景的需求,但其發展受限于應用場景還是非常有限。2021-2022年,NB-IoT雖然實現了顯著的增長,但主要還是來自于抄表領域,加上疫情期間特殊需求,智能門磁讓NB-IoT有了數千萬連接規模的“意外收獲”,依然沒有實現更多領域的規模突破。

2023年起NB-IoT連接數連續2年出現負增長。中國是全球最大的NB-IoT市場,占比超過80%。受限于水表、燃氣表需求放緩,以及其他技術的競爭,NB-IoT新的連接數增長乏力預計會持續。

在筆者看來,2020年5月,工信部辦公廳發布的《關于深入推進移動物聯網全面發展的通知》,就給NB-IoT從高光走向落寞埋下伏筆。這份文件最大的亮點就是首次以公開正式文件形式提出推動2G/3G退網,為業界吃下了定心丸,接下來幾年,基于2G/3G的物聯網連接數急速下降,專門針對物聯網設計的蜂窩網絡成為移動物聯網的主力。雖然看似給2G向NB-IoT遷移打下基礎,但同時也給LTE Cat.1發展鋪平了道路。

2020年前后,國內4G網絡形成全國各地幾乎“無死角”覆蓋,芯片模組成本大幅下降,加上NB-IoT開拓的大量場景也形成很多對Cat.1的需求,2G/3G退網政策的明確,讓業界有了確定性的預期,Cat.1在對2G/3G的替代加速的同時,一定程度上也對NB-IoT形成替代。隨著Cat.1 bis的問世,這一進程進一步加速,僅僅1年多時間,Cat.1系列出貨量就突破1億。

如今,NB-IoT已走了近10年的歷程,連續2年出貨量的大幅下滑,讓這一曾經享受前所未有待遇的“寵兒”遭受巨大壓力,未來將何去何從?

屬于NB-IoT的故事依然繼續,但它不再是主角

與NB-IoT出貨量顯著下滑相呼應,全球運營商對NB-IoT的態度也開始發生變化。去年11月,美國電信運營商AT&T將不再支持NB-IoT,從在2025年一季度完成淘汰。這是繼2020年日本運營商NTT Docomo宣布關停NB-IoT后,又一家全球頭部運營商做出退出NB-IoT領域的決定。預計后續海外還有多家運營商會選擇退出這一市場。

在海外,LTE-M作為NB-IoT的替代者,得到不少運營商的支持。同時,LoRa經過多年發展,成為海外低功耗物聯網一個重要力量,連接數已超過了LTE-M和NB-IoT。在國內,LoRa雖然經歷過無線電頻譜相關的政策風波,但依然擁有大量的用戶和連接數,并持續低調發展,聚焦園區、工廠以及家庭等特定場景的物聯網需求,在一定程度上也替代了NB-IoT的部分市場。

當然,筆者認為,雖然海外部分運營商停止對NB-IoT支持,以及LoRa等其他技術的部署,但不代表NB-IoT徹底退出市場,NB-IoT仍然有其自身存在的重要意義,也能繼續講好自己的故事。只是在當前環境下,NB-IoT不可能再像2016年之后那幾年一樣,以物聯網的主角來呈現。

目前,以大模型為代表的人工智能的快速發展,和物聯網深度融合,形成的AIoT業態,可以說是業界最關注的方向,可能成為物聯網領域新的主角。NB-IoT所應用的場景更多使用的是環境和資源極其受限的終端,算力資源非常有限,很難運行大模型以及裁剪后的小模型,因此NB-IoT也不可能在終端層面“蹭上”大模型的熱度。另外,在同樣的蜂窩物聯網連接方面,RedCap、無源物聯網等可能成為新的“寵兒”。

不過,NB-IoT依然有著獨有的優勢,在部分場景難以替代,讓其在未來物聯網領域具備一席之地。一方面,已經大規模部署的水表、燃氣表等領域充分證明了NB-IoT的價值,這些領域的更新可能讓然以NB-IoT為主,近年來Cat.1 bis希望切入抄表市場,還是遇到了很大的阻力;另一方面,大量運營商對于基于衛星的NB-IoT技術的關注程度越來越高,即部署IoT NTN,通過NB-IoT上低軌衛星的形式,繼續為一些重點領域提供服務。

此外,5G NB-IoT也會覆蓋部分市場。目前市場上雖然已有數億NB-IoT連接,但絕大多數終端是基于3GPP R13和R14版本標準的,接入的網絡是基于LTE網絡的軟件升級或增加一些設備設計而來的,終端設計和網絡連接均并不符合5G物聯網的要求,不能納入5G物聯網中。在3GPP R16中,針對NB-IoT進行進一步演進和增強,提升峰值速率和移動性,同時也實現NB-IoT設備接入到5G核心網,3GPP 5G后續的演進也涉及到一些NB-IoT的增強。未來,5G NB-IoT的技術也會支撐部分場景,增加屬于NB-IoT的故事更多情節。

從NB-IoT十年高光和落寞的過程,我們看到了一個道理:任何技術的問世無需過分追捧,重要的是相信市場選擇,技術的應用最終是靠用戶投票。NB-IoT是如此,RedCap和無源物聯網也是如此。