12月1日,沉寂許久的A股芯片龍頭公司兆易創新股價突然異動,并在接下來兩個交易日延續上漲,三日內的漲幅一度超過20%。

對于兆易創新這樣市值千億的巨頭公司來說,20%的市值上漲可謂意義重大,究竟是怎樣的利好才能撬動如此大的杠桿呢?

就在股價上漲的前一日,兆易創新曾一口氣發布了25條公告,抽絲剝繭之后,一則看似不起眼的《兆易創新關于2022年度日常關聯交易預計額度的公告》引起了我們的關注。

在這則公告中,除了以往代銷長鑫存儲產品和向紫光展銳銷售產品相關交易外,另有一項巨大的變化:在2022年公司預計從長鑫存儲自有品牌采購代工交易額將達到1.35億美元,逼近代銷長鑫DRAM產品的采購金額。

這表明,兆易創新自有品牌的DRAM產品將在2022年大放異彩;同時也意味著,國產DRAM廠商隊伍也迎來了一個強有力的隊友,在應對國際巨頭們的競爭時,也有相對更大的反擊力量。

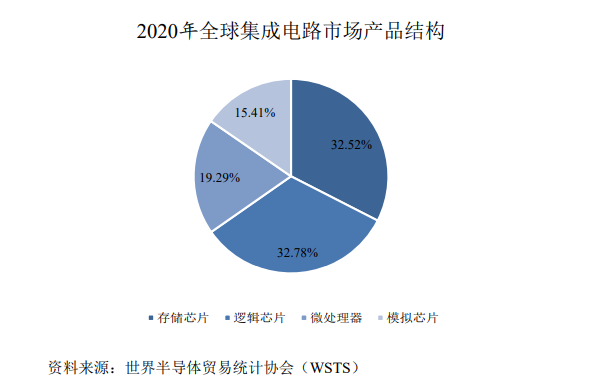

聚焦全球集成電路市場,存儲芯片是市場份額最大的品類之一,2020年市場份額接近邏輯芯片。在某些年份內,存儲芯片的市場份額更是超過了邏輯芯片,足以說明其是集成電路市場上最有價值的品類之一。

然而,在如此重要的賽道中,我們卻鮮有機會在市場中看到國產品牌的身影。

中國是最大的消費電子生產和消費市場,每年對于存儲芯片的需求無比龐大。但正如整個集成電路行業一樣,國際巨頭們近乎壟斷了全部的市場份額。

技術封鎖之下,國內存儲芯片廠商們只能通過不斷的技術進步,謀求一條突圍之路。

1、國際巨頭瓜分核心賽道

存儲芯片可謂人類最偉大的發明之一。

在存儲芯片技術被發明之前,人類只能使用打孔卡、磁鼓技術、磁芯技術來進行存儲,不僅效率低下,而且需要耗費很大的占地空間。直至1966年,晶體管DRAM內存技術的發明,才讓人類正式進入了存儲芯片時代。

按照產品功能特性,儲存芯片共可以分為兩大類:一類是易失性存儲芯片,斷電后存儲信息即消失,主要有SRAM和DRAM兩種;一類是非易失性存儲芯片,斷電后存儲信息仍留存,主要有ROM、閃存和EEPROM。

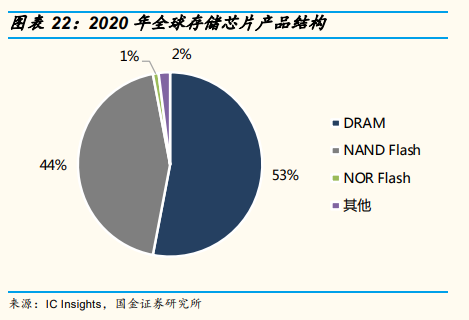

縱觀整個存儲芯片市場,目前主導行業的是DRAM和NAND Flash兩大品類。以2020年數據統計,這兩大品類合計占比97%,而NOR Flash僅占比1%,其他產品合計占比2%。

DRAM和NAND Flash常見于電子產品中。在電腦中,DRAM就是內存條。在智能手機中,DRAM即是運行內存,現在主流的是8G和12G DRAM產品;NAND Flash即為機身存儲,256G、512G、1T即是此類產品。

在DRAM和NAND Flash兩個最大子市場上,國際巨頭憑借先發優勢和技術壁壘處于壟斷性地位。

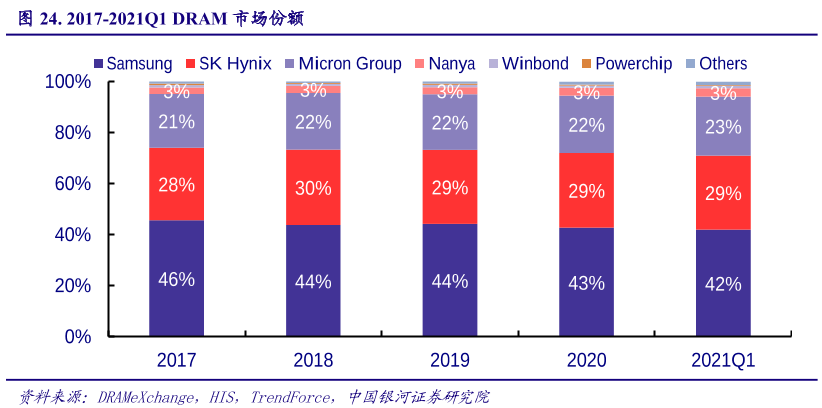

自從英特爾量產DRAM產品以來的51年間,美國、日本、韓國存儲芯片企業激烈競爭,目前形成了韓國三星和SK海力士、美國美光半導體寡頭壟斷的市場格局,三巨頭占據了約95%的市場份額。

截止2021年Q1季度,三星、SK海力士、美光半導體分別占據市場約42%、29%和23%的市場份額,留給其他二流、三流廠商的市場空間總共僅有6%。

相對而言,NAND Flash產品在2010年前后才開始大規模商用,起步較晚。

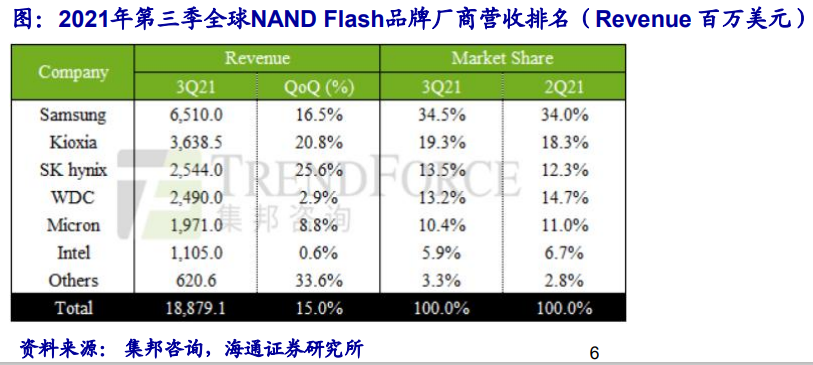

正因此,NAND Flash行業目前市場集中度并沒有DRAM那么高,三星、鎧俠、SK海力士、西部數據、美光、英特爾六大行業巨頭瓜分市場,今年Q3季度,六巨頭合計市場份額達96.7%。

不過隨著行業的發展,NAND Flash行業或將迎來屬于它的“洗牌時代”,目前西部數據正在謀求收購鎧俠,如果并購成功,閃存市場格局將重新改寫。

顯而易見,在DRAM和NAND這兩個市場規模最大的存儲芯片產品市場中,韓、美、日三國處于壟斷性地位,獲得了最大頭的利潤。

對于起步較晚的中國產生而言,想要獲得一席之地,必須必備抗衡國際巨頭的實力。無論是技術層面,還是產能層面,中國企業都或將面臨極其巨大的挑戰。

2、來自中國的“挑戰者們”

在巨頭強力壟斷下,中國主流的儲存芯片企業大多規模較小,技術水平較國際巨頭仍有較大差距。

由于福建晉華在2018年遭到美光半導體的訴訟,因此陷于停擺狀態,這讓合肥長鑫成為了國產DRAM“全村的希望”。

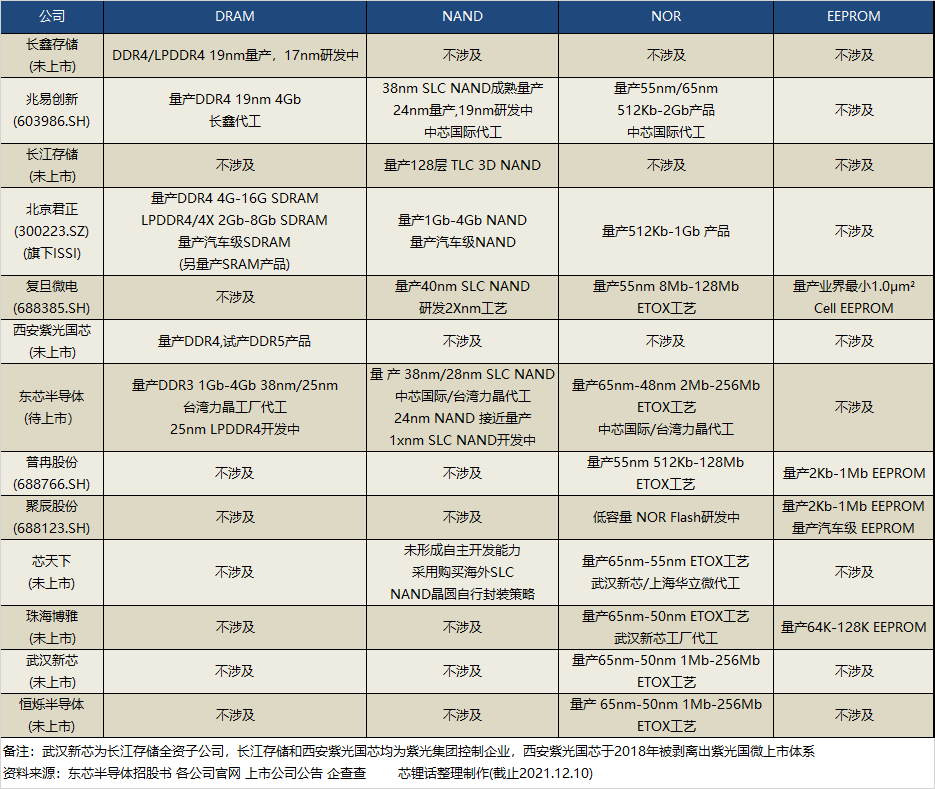

長鑫以IDM模式生產DRAM產品,目前可量產19nm DDR4和LPDDR4產品,DDR5和LPDDR5技術正在研發中。雖然這個水平距離國際巨頭仍然差距很遠,但也是國產DRAM企業最頂尖的水平。

目前三星等DRAM巨頭的LPDDR5產品已經大量應用于智能手機市場,并成為現有智能手機的主打賣點之一;DDR5產品已經量產,但目前來說從性價比上尚未能大規模替代DDR4,這也是長鑫和國內DRAM企業為數不多的好消息。

與合肥長鑫存在千絲萬縷聯系的兆易創新,在年內也宣布,由長鑫代工的19nm 4Gb DDR4產品已經量產。在此之前,兆易創新主要代理銷售長鑫DRAM產品,未來自有品牌DRAM產品將成為主導。兆易創新預計,在2022年,代銷長鑫DRAM產品采購額為1.7億美元,穩定增長;而自有品牌采購長鑫代工的關聯交易將達到1.35億美元。

除長鑫和兆易創新,西安紫光國芯也能夠量產DDR4產品。此外,剛剛在科創板IPO的東芯半導體能夠量產DDR3產品,北京君正在收購北京矽成(即美國芯成半導體母公司)之后,也有DRAM產品業務。

在NAND Flash市場上,國產玩家也并不多。

根據存儲原理的不同,NAND Flash存儲可以分為SLC、MLC、TLC和QLC四大類,從結構上又可以分為2D、3D兩大類。

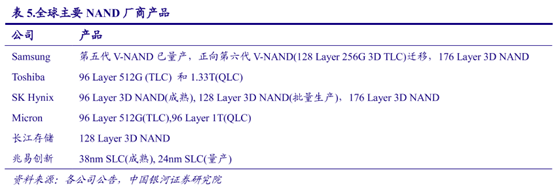

目前,國產NAND玩家多集中于最原始的SLC NAND市場,處于TLC和QLC的國產廠商僅長江存儲一家。

據今年九月消息,長江存儲128層TLC 3D NAND已經量產,且良率已做到相當水準;128層QLC 3D NAND也已經準備量產。與三星等國際巨頭相比,長江存儲技術差距正在逐漸縮小。

從整個NAND市場看,SLC NAND占比僅2%。在SLC NAND市場上,韓國企業愛拓科技、臺灣地區企業旺宏電子和華邦電子、美國賽普拉斯和美光、日本東芝占據較大份額。

在大陸地區,目前兆易創新、復旦微電、東芯半導體均有SLC NAND量產產品,其中兆易創新產品技術更為領先,已達到行業主流水平。

除此之外,北京君正旗下ISSI在汽車級NAND市場有量產產品,芯天下則通過購買海外SLC NAND晶圓自行封裝策略生產相關產品。

3、國內廠商的另類突圍路

雖然在DRAM和NAND市場,中國企業的競爭力暫時薄弱一些,但在NOR Flash和EEPROM兩個市場上,國內企業實則表現出不俗的競爭力。

由于下游需求端的迅速放量,全球存儲芯片巨頭的產能已經不足以滿足迅速膨脹的市場需求。在這種情形下,國際巨頭往往將產能集中于最大市場上利潤最高的板塊,從而逐漸退出了SLC NAND、NOR Flash和EEPROM這三個利基市場,國產企業也有了崛起的機會。

具體來看,NOR Flash在2020年占據整個存儲芯片市場1%的份額。這種存儲芯片的應用,主要集中于手機模組、網絡通訊、數字機頂盒、汽車電子、安防監控、行車記錄儀、穿戴式設備等消費領域,典型應用場景有智能手機中AMOLED面板和TWS耳機。

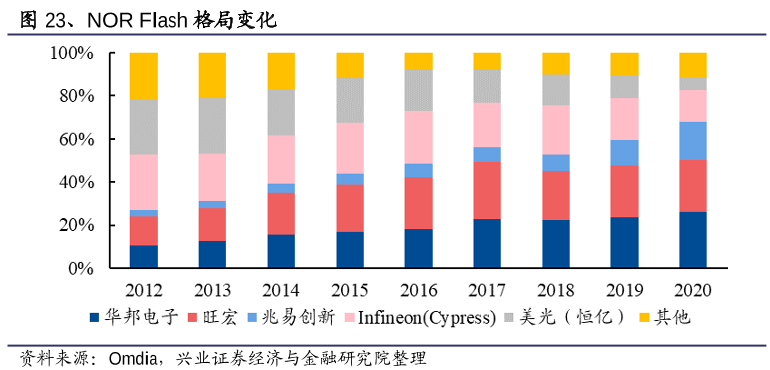

NOR Flash已經成為存儲芯片國產替代的主要戰場。

在2020年,全球NOR Flash市場前兩位分別為臺灣地區企業華邦電子和旺宏電子,第三名即是近年來迅速崛起的兆易創新。目前,兆易創新已量產55nm工藝NOR Flash產品,處于行業內主流技術水平。

除兆易創新外,復旦微電、東芯半導體、普冉股份均已量產55nm小容量NOR Flash產品,芯天下、珠海博雅、武漢新芯和恒爍半導體亦有相關產品量產。

在另一種非易失性存儲芯片EEPROM市場上,國產芯力量也正在崛起。

EEPROM產品市場規模雖然較小,但應用十分廣泛。小容量EEPROM代表應用領域包括電腦顯示器等領域,中容量EEPROM代表應用領域包括手機攝像頭模組CCM等領域,大容量EEPROM代表應用領域包括智能電表等。

復旦微電、聚辰股份、普冉股份、珠海博雅均有EEPROM產品,不同企業各有側重。

據賽迪顧問數據,2018年聚辰股份EEPROM市場份額排名全球第三,在智能手機攝像頭模組這一細分市場,聚辰股份市場份額自2016年以來即一直排名全球第一;普冉股份的產品亦主要應用于攝像頭模組,2020年出貨量為15.79顆,遜色于聚辰股份的17.13億顆出貨量。

復旦微電則在電腦顯示器這一細分市場,2020年市場占有率在30%以上。

可以看到,在巨頭逐漸退出的存儲芯片利基市場上,國產存儲芯片廠商們已經通過研發投入和技術進步贏得了更廣闊的市場空間。

這些小賽道的意義并不僅僅體現在營收上,更是給起步薄弱的中國存儲芯片企業提供了迭代的機會。放眼未來,這些持續迭代的“小公司”中,或許可以誕生出引領行業發展的領先企業,這也是中國存儲芯片的一條另類突圍之路。