消費者對各種智能設備需求旺盛,推動智能家居成為消費科技最大市場之一。根據(jù)權威調(diào)研機構IDC早前給出的數(shù)據(jù)顯示,今年智能家居產(chǎn)品價值為2899億美元,到2025年將突破4000億美元大關。在筆者看來,消費者對智能家電、智能攝像頭、智能音箱等智能設備需求強勁,繼而推動全球智能家居市場呈現(xiàn)蓬勃發(fā)展態(tài)勢。

就全球智能家居市場來看,亞馬遜、谷歌、蘋果與三星等是實力玩家。而我國則是全球最具潛力的智能家居市場,因我國具有用戶規(guī)模以及居民收入日益提高等因素,在過去幾年中,我國智能家居市場得到迅猛發(fā)展。2020年全年,我國智能家居設備出貨量突破2億臺大關,2021年預計出貨量2.5億臺,這一數(shù)據(jù)來自IDC。

剝離子公司獨立上市,瞄向千億智能家居賽道

整體來說,伴隨人們生活質(zhì)量日益提升,對居住環(huán)境也越來越高,從居家安全到智慧生活,在這樣的大背景下,圍繞智能家居創(chuàng)新的廠商得到強勁發(fā)展。其中,海康威視旗下螢石網(wǎng)絡子公司分拆獨立上市,并已提交至科創(chuàng)板。根據(jù)披露文件顯示,在過去幾年營收呈現(xiàn)出快速發(fā)展態(tài)勢,由2018年15.2億元營收,到2020年增長到30.8億元,2018年-2020年復合增長率為41.88%。今年繼續(xù)保持強勁,2021年上半年營收20億元。

凈利潤方面,2018年、2019年、2020年分別為1.32億元、2.11億元、3.26億,經(jīng)營業(yè)績逐漸提升。2021年上半年凈利潤為1.99億元。只是,螢石收入來源主要來自單一產(chǎn)品線。來自智能家居攝像機營收占比超七成,且逐年上升的趨勢。2018年,智能家居攝像機營收占比63.85%,到2021年上半年占比提升到70.21%。可以理解為,攝像機是螢石核心業(yè)務板塊,也是海康威視面向C端消費者的核心戰(zhàn)略。

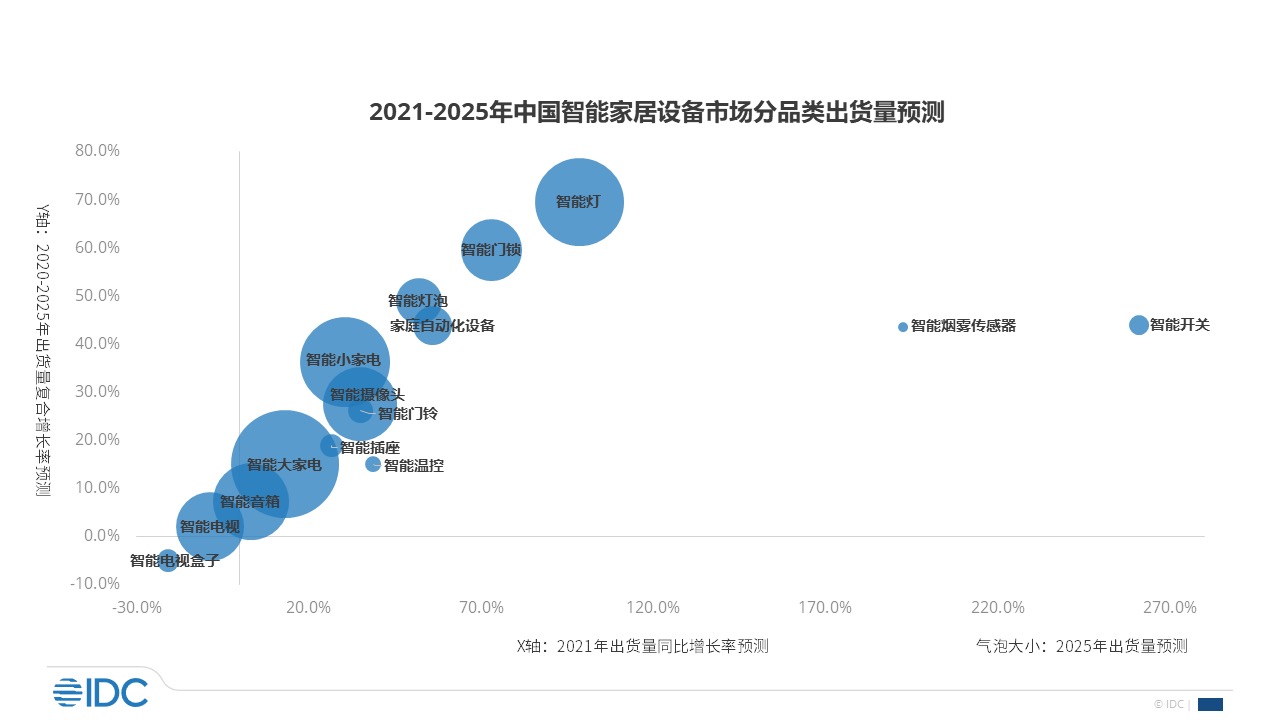

不過,智能攝像頭是智能家居市場最重要品類。根據(jù)IDC日前所發(fā)布的中國智能家居設備市場季度跟蹤報告顯示,到2025年,我國智能家居市場出貨量將接近5.4億臺,而家庭安全監(jiān)控設備市場出貨量接近1.2億臺。能看出,安全是智能家居場景下的剛需之一,家居安防產(chǎn)品在智能家居市場中占據(jù)重要的地位。按按照Statista的數(shù)據(jù)分析,家居安防產(chǎn)品占全球智能家居市場不同類型的市場份額有望從2020年的24%左右提升至2024年的28%左右。并預計到2024年,全球家居安防類產(chǎn)品市場規(guī)模有望達到100億美元以上。

對于依托智能攝像機起家的螢石來說,則處于該市場前列。根據(jù)艾瑞咨詢的統(tǒng)計,2020年全球家用攝像頭出貨量為8889萬臺,螢石智能家居攝像機2020年全年出貨量約為1279萬臺,占全球市場份額約 14.39%。此外,我國智能家居攝像機市場在未來幾年增長強勁。艾瑞咨詢的統(tǒng)計數(shù)據(jù)顯示,2020年,我國智能家居攝像機出貨量達4040萬臺,到2025年將達到8175萬臺,五年的年復合增長率為15.1%,市場前景巨大。

值得一提的是,盡管智能攝像機是作為第一大收入來源,但基于此,延伸至智能門鎖等智能家居產(chǎn)品,并結合云開放平臺,接入第三方設備,形成智能生活解決方案。目前,螢石物聯(lián)云平臺的設備連接數(shù)已達到億級,連接設備數(shù)1.36億,注冊用戶數(shù)超過8000萬,日活用戶近1200萬。憑借螢石物聯(lián)云平臺的基礎管理和智能分析能力,持續(xù)通過生態(tài)合作開發(fā)拓展智能家居產(chǎn)品矩陣,形成了“4+N”的產(chǎn)品體系,使得圍繞著智能生活的打造多元化場景。

螢石通過IoT開放平臺,吸引多樣化IoT設備接入到螢石物聯(lián)網(wǎng)云平臺,不同廠商之間的智能硬件可以實現(xiàn)互聯(lián)互通。當然,不局限于消費端,也面向行業(yè)開放。目前螢石開放平臺行業(yè)客戶超17.9萬個。面向行業(yè)客戶,主要利用物聯(lián)網(wǎng)云平臺的強大技術能力,提供PaaS層的開放式云平臺服務,通過提供設備接入服務、運營維護服務,以及銷售 API、SDK、 SaaS 組件等技術工具獲得收入。

智能家居競爭日益激烈,螢石募資37億加碼有利于提升市場競爭力

物聯(lián)網(wǎng)云平臺服務將持續(xù)為營收收入和利潤增長提供動力。2020年,來自云平臺服務的營收為4.15億元,同比增長59.6%;2021年上半年,該板塊營收2.44億元,占總收入比例12.23%。由此,螢石形成由智能攝像機為核心的智能家居產(chǎn)品線擴展到云平臺服務雙重收入來源,為螢石可持續(xù)發(fā)展奠定堅實基礎。當然,智能家居行業(yè)競爭多樣化。

智能家居賽道上的玩家中,既有小米、華為等手機廠商,也有百度、阿里等這樣的互聯(lián)網(wǎng)巨頭。還有海爾、美的等家電巨頭,同時涌現(xiàn)出如云米、歐瑞博、凱迪仕等眾多智能家居創(chuàng)新企業(yè),行業(yè)呈現(xiàn)出群雄逐鹿的競爭格局,螢石能否持續(xù)收獲行業(yè)發(fā)展紅利,面臨挑戰(zhàn)。事實上,在行業(yè)競爭風險分析中,螢石指出:近年來,智能家居和物聯(lián)網(wǎng)云平臺行業(yè)的競爭日趨激烈。

智能家居產(chǎn)品方面,各類智能家居產(chǎn)品的代表性企業(yè)對市場爭奪的競爭日益加劇,相關企業(yè)通過加大研發(fā)投入不斷提升產(chǎn)品性能、提高服務覆蓋等手段搶占市場,提升市場份額;云平臺方面,大型科技公司、云計算廠商、傳統(tǒng)家電企業(yè)、第三方云平臺廠商等均加大對相關業(yè)務的布局,各類企業(yè)雖然業(yè)務布局的側重點不同,但增加了該領域的市場競爭強度。

尤其大型科技公司方面,主要基于軟件與硬件高度融合的模式優(yōu)勢,在軟件開發(fā)和硬件制造上具有協(xié)同性,形成了自成一體的生態(tài)閉環(huán),筑造起了較高的競爭壁壘。小米、華為、蘋果、三星等大型科技公司也發(fā)展了物聯(lián)網(wǎng)云平臺業(yè)務。其中,小米則以“米家”為入口,利用智能語音助手小愛同學實現(xiàn)智能家居的控制,同時以“投資+孵化”的方式打造IoT生態(tài)鏈,打造了全產(chǎn)業(yè)鏈式智能家居產(chǎn)品的閉環(huán)。

而頭部家電品牌如海爾、美的等,依托于已經(jīng)組建起的智能家電產(chǎn)品線,打造獨有的物聯(lián)網(wǎng)產(chǎn)品和研發(fā)系統(tǒng)。還有第三方物聯(lián)網(wǎng)平臺如涂鴉智能等,則專注于物聯(lián)網(wǎng)云平臺的發(fā)展,能夠實現(xiàn)多云兼容、接入多方語音助手、支持多種通信協(xié)議,與其他行業(yè)參與者之間不構成直接競 爭關系,能夠匯集產(chǎn)業(yè)鏈參與者,搭建平臺化的生態(tài)系統(tǒng)。

需要指出的是,螢石尋求科創(chuàng)板上市募集37.385億資金,擬用于投資于螢石智能制造重慶基地項目、新一代物聯(lián)網(wǎng)云平臺項目、 智能家居核心關鍵技術研發(fā)項目和螢石智能家居產(chǎn)品產(chǎn)業(yè)化基地項目。募集資金投資項目建成后,將有助于提升智能家居和物聯(lián)網(wǎng)云平臺行業(yè)的整體技術水平,這將有利于提升市場競爭力。對于螢石來說,已形成了產(chǎn)業(yè)鏈一體化的優(yōu)勢。以螢石物聯(lián)云平臺作為生態(tài)體系的核心和基礎。基于其獨立研發(fā)的大規(guī)模、高安全的 PaaS層云平臺,打造了智能家居生態(tài)。

與此同時,螢石打造了“4+N”的智能家居產(chǎn)品體系。其中,“4”代表智能家居攝像機、智 能入戶、智能控制、智能服務機器人四大類智能家居核心產(chǎn)品。在這四類產(chǎn)品中的技術積累充分,產(chǎn)品質(zhì)量優(yōu)勢明顯,市場地位領先,對于打造智能家居生態(tài)起到基石作用。“N”代表IoT開放生態(tài)業(yè)務,由于智能家居產(chǎn)品的品類極其豐富,公司難以全面覆蓋,亦難以獨立打造完整的物聯(lián)網(wǎng)云生態(tài)。

最后

前景廣闊的智能家居市場,吸引了眾多重量級玩家涌入,伴隨而來的競爭壓力加大。在智能家居這條賽道上的競爭力存在變數(shù)。同時,在各方積極推進下,利用人工智能、物聯(lián)網(wǎng)等新技術使得家庭智能化日益普及,且智能化生活越來越受消費者青睞,繼而推動智能家居設備呈現(xiàn)高速增長態(tài)勢,在這條賽道上的玩家們,憑借自身的優(yōu)勢也在收獲行業(yè)發(fā)展紅利。