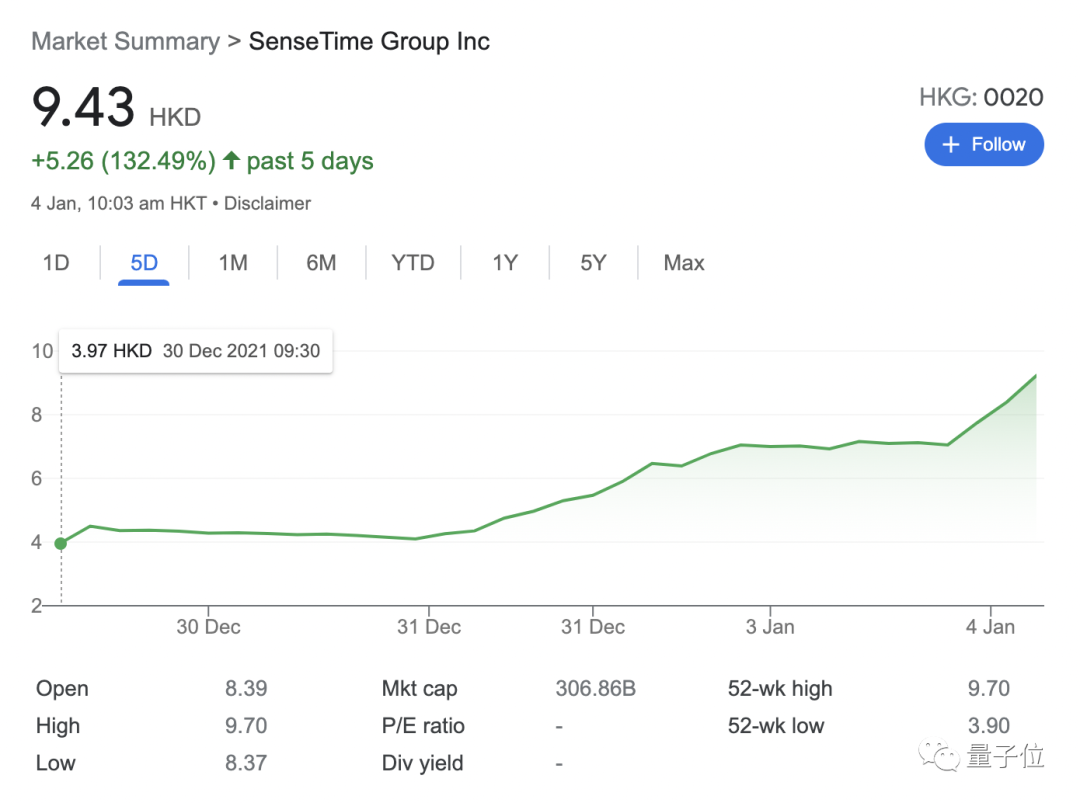

12月30日在港上市后,商湯在4個交易日內,連續走高,并且今日早盤,股價上漲一度超過20%。

相比于3.85港元的開盤價,商湯股價已累計上漲130%。

市值也由上市首日的1200億港元,最高時漲至3000億港元。

商湯股價在上市首日就表現強勁,早盤交易中一度上漲了23.1%,隨著股價漲幅逐漸回落,收盤上漲7.27%至4.13港元。

在過去的3個交易日中,商湯股價依次上漲了7.27%、33.17%、40.91%。

商湯創始人湯曉鷗持有21%股權,若按照今日股價最高點計算,唐曉鷗最高身價已超過660億港元。

商湯這種上市后的表現,也與上市前遭受的待遇,形成反差。

就在商湯定價日前夕,美國將商湯列入投資黑名單,要求所有美國投資者不得購買商湯股票,部分外資退出了基石投資者的身份。

但商湯迅速調整后, 其他五家非美國基石投資者也加入了進來。

其中,中國國有基金占據主導地位,九個基石投資者將其投資額從4.5億美元增加到5.12億美元,約占交易總額的68.89%。

國有基金混合所有制改革基金和旭輝資本,分別購買了2億美元和1.5億美元的新發行股票。

這種高速換輪和超募,也為商湯其后上市暴漲,似乎埋下伏筆。

為何商湯股價能節節攀升?

中南財經政法大學數字經濟研究院執行院長盤和林向《證券日報》表示,商湯作為“AI第一股”往往能夠獲得更多的競爭優勢,更容易獲得資本青睞。

安信證券研報分析了資本看好商湯集團的原因。安信證券認為:疫情防控加速城市智能化管理意識的形成,智慧城市管理的滲透率將進一步提升;5G技術的發展將加快智能硬件設備規模的增長,智能汽車、智能家居應用都將成為新用戶終端。

但不容忽視的是,AI企業目前還面臨著外界對其盈利能力不足的擔憂。

2018~2020年,商湯收入分別為18.534億元、30.266億元、34.462億元;2021年上半年收入16.518億元。對應經調整虧損凈額分別為2.205億元、10.371億元、 8.784億元。

看得出來,雖然尚未盈利,但商湯正在呈現出營收逐年增長和虧損比例逐年縮窄的趨勢。

安信證券研報還預測,商湯2021~2023年營業收入為55.13億元、88.22億元、132.33億元。

分析師認為,商湯上市后對應市值的合理估值區間是1620.3億至1944.36億港元,對應每股的合理估值區間為4.86至5.84港元。

同時研報指出,投資存在的風險還有行業增長不及預期、競爭格局惡化、研發投入的增長高于預期等等。

去年上半年,商湯的研發開始為17.7億元,占公司收入的107%。

商湯此前曾表示,IPO募集資金的60%將用于研發,其余用于業務擴張和營運資金。