1 物聯(lián)網(wǎng)高速發(fā)展,模組迎來(lái)黃金時(shí)代

1.1 物聯(lián)網(wǎng)發(fā)展迅猛,終端應(yīng)用領(lǐng)域呈多樣化分布

全球物聯(lián)網(wǎng)設(shè)備連接數(shù)增長(zhǎng)勢(shì)頭強(qiáng)勁,2025 年全球連接數(shù)有望超 300 億。據(jù) IoT Analytics 數(shù)據(jù),2010-2020 年全球物聯(lián)網(wǎng)連接數(shù) CAGR 達(dá) 9%,其中物聯(lián)網(wǎng)設(shè)備連接數(shù) CAGR 達(dá) 31%, 增長(zhǎng)迅速;預(yù)計(jì) 2021-2025 年物聯(lián)網(wǎng)設(shè)備連接數(shù)增速持續(xù)增長(zhǎng),2025 年全球物聯(lián)網(wǎng)設(shè)備(包括蜂窩及非蜂窩)聯(lián)網(wǎng)數(shù)量將有望超 300 億。

物聯(lián)網(wǎng)下游細(xì)分應(yīng)用場(chǎng)景豐富且瑣碎,總體可劃分為消費(fèi)物聯(lián)網(wǎng)和產(chǎn)業(yè)物聯(lián)網(wǎng)兩大類。面向 需求側(cè)的消費(fèi)性物聯(lián)網(wǎng)創(chuàng)新高度活躍,涵蓋可穿戴設(shè)備、智能硬件、智能家居、車聯(lián)網(wǎng)、健康養(yǎng) 老等規(guī)模化的消費(fèi)類應(yīng)用。面向供給側(cè)的生產(chǎn)性物聯(lián)網(wǎng)是行業(yè)轉(zhuǎn)型升級(jí)所需的基礎(chǔ)設(shè)施和關(guān)鍵要 素,又可以細(xì)分為生產(chǎn)性物聯(lián)網(wǎng)和智慧城市相關(guān)物聯(lián)網(wǎng)。據(jù) GSMA Intelligence 預(yù)測(cè),從 2017 年到 2025 年,消費(fèi)物聯(lián)網(wǎng)連接數(shù)將實(shí)現(xiàn) 2.5 倍的增長(zhǎng),產(chǎn)業(yè)物聯(lián)網(wǎng)將有望實(shí)現(xiàn) 4.7 倍的增長(zhǎng)。

1.2 5G 推動(dòng)物聯(lián)網(wǎng)蓬勃發(fā)展,2025 年中國(guó)有望領(lǐng)跑全球

5G 商業(yè)化加速,我國(guó) 5G 滲透率全球領(lǐng)先,移動(dòng)互聯(lián)網(wǎng)流量增長(zhǎng)刺激無(wú)線通信模組需求。 2021 年全球?qū)⒉饺?5G 規(guī)模化建設(shè)時(shí)期,其中我國(guó) 5G 建設(shè)速度明顯快于全球平均水平,同時(shí) 我國(guó) 5G 用戶增速也處于世界前列。截至 2021 年 10 月,我國(guó)三大運(yùn)營(yíng)商 5G 用戶規(guī)模已達(dá)到 6.7 億人,環(huán)比增速 7.0%,較 2021 年 1 月 3.4 億人凈增 2.3 億人,我國(guó) 5G 滲透率已提升至 40.7%。在 5G 商用化浪潮下,云計(jì)算、物聯(lián)網(wǎng)發(fā)展迅速,元宇宙等新興行業(yè)賽道也逐漸成為移 動(dòng)互聯(lián)網(wǎng)流量高速增長(zhǎng)的主力驅(qū)動(dòng)因素。根據(jù) Ericsson Mobility Report,3Q21 全球移動(dòng)數(shù)據(jù) 流量達(dá)到 78EB/月,同比增長(zhǎng) 42%;2021 年前 3 季度我國(guó)移動(dòng)互聯(lián)網(wǎng)流量累計(jì)達(dá)到 1,810 億 GB,同比增長(zhǎng) 35.3%。短期來(lái)看,5G 低速大連接部分所使用的標(biāo)準(zhǔn)實(shí)際上延續(xù)的是 4G 的 NB-IoT 和 eMTC,中速率部分則靠 LTE Cat.1 支撐,中低速 5G 并未實(shí)現(xiàn)全域覆蓋;長(zhǎng)期來(lái)看,精簡(jiǎn)化、 定制化的 5G 模組能夠協(xié)助 5G 規(guī)模化應(yīng)用。

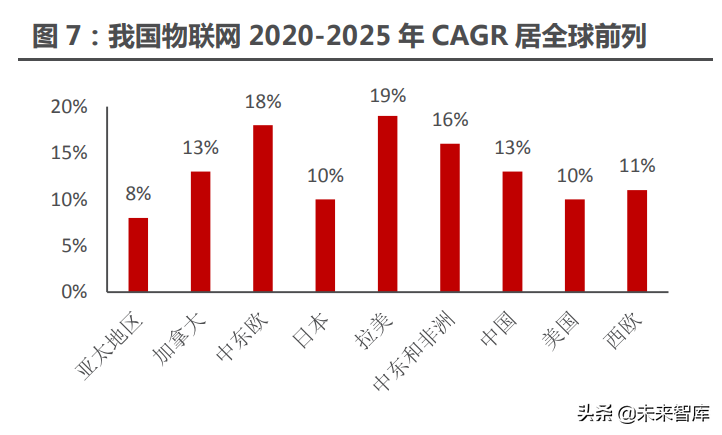

我國(guó)物聯(lián)網(wǎng)行業(yè)增速位居前列,引領(lǐng)全球物聯(lián)網(wǎng)行業(yè)發(fā)展。據(jù) IDC 統(tǒng)計(jì)預(yù)測(cè),我國(guó)物聯(lián)網(wǎng) 市場(chǎng)規(guī)模增速在全球處于領(lǐng)先地位,2020 年-2025 年市場(chǎng)規(guī)模 CAGR 為 13%,高于美國(guó)、西 歐等行業(yè)應(yīng)用較為成熟的地區(qū)。雖然拉美、中東、非洲及東歐等區(qū)域具備更高的預(yù)期增速,但上 述地區(qū)的物聯(lián)網(wǎng)仍處于起步階段。我國(guó)物聯(lián)網(wǎng)行業(yè)規(guī)模初顯,根據(jù) GSMA 預(yù)測(cè),我國(guó) 2020 年 物聯(lián)網(wǎng)市場(chǎng)規(guī)模約 2 萬(wàn)億元,并有望于 2025 年達(dá)到約萬(wàn)億元,長(zhǎng)期來(lái)看,我國(guó)有望引領(lǐng)全球物 聯(lián)網(wǎng)行業(yè)的發(fā)展。

我國(guó)物聯(lián)網(wǎng)規(guī)模在 2025 年有望成為全球第一。根據(jù) IDC 統(tǒng)計(jì),全球物聯(lián)網(wǎng)支出已達(dá)到 6,900 億美元,我國(guó)占比達(dá) 24%;并預(yù)計(jì)全球物聯(lián)網(wǎng)市場(chǎng)將于 2025 年達(dá)到 1.1 萬(wàn)億美元,我國(guó)占比有 望上升至 26%,市場(chǎng)規(guī)模全球第一。

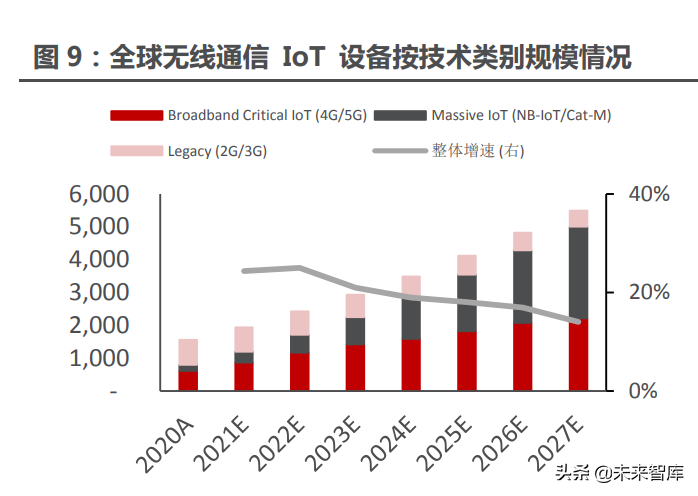

無(wú)線通信模組正向 5G/LPWAN 演進(jìn)。我們認(rèn)為,5G 的滲透率的不斷提升意味著 2G/3G 陸續(xù)退出通信舞臺(tái),無(wú)線通信模組也將迎來(lái)兩大趨勢(shì):1)現(xiàn)有的 4G 模組將逐漸升級(jí)為 5G 模 組;2)2G/3G 模組逐漸被替換為 LTECat/NB-IoT 等 LPWAN 制式模組。根據(jù) Ericsson Mobility Report 統(tǒng)計(jì)預(yù)測(cè),2020 年全球依靠無(wú)線通信模組的物聯(lián)網(wǎng)設(shè)備總量已達(dá)到 16 億臺(tái),其中使用 4G/5G 模組和 NB-IoT/Cat-M 的設(shè)備占比分別為 37.5%/62.5%,2027 年全球物聯(lián)網(wǎng)設(shè)備總數(shù) 將增至 55 億臺(tái),其中使用 4G/5G 模組的設(shè)備數(shù)約為 22 億臺(tái),2020 年-2027 年 CAGR 達(dá)到20.1%;使用 NB-IoT/Cat-M 模組的設(shè)備數(shù)約為 29 億臺(tái),2020 年-2027 年 CAGR 達(dá)到 47.4%。

1.3 模組廠商位于產(chǎn)業(yè)鏈中游,產(chǎn)業(yè)東移孕育中國(guó)領(lǐng)軍企業(yè)

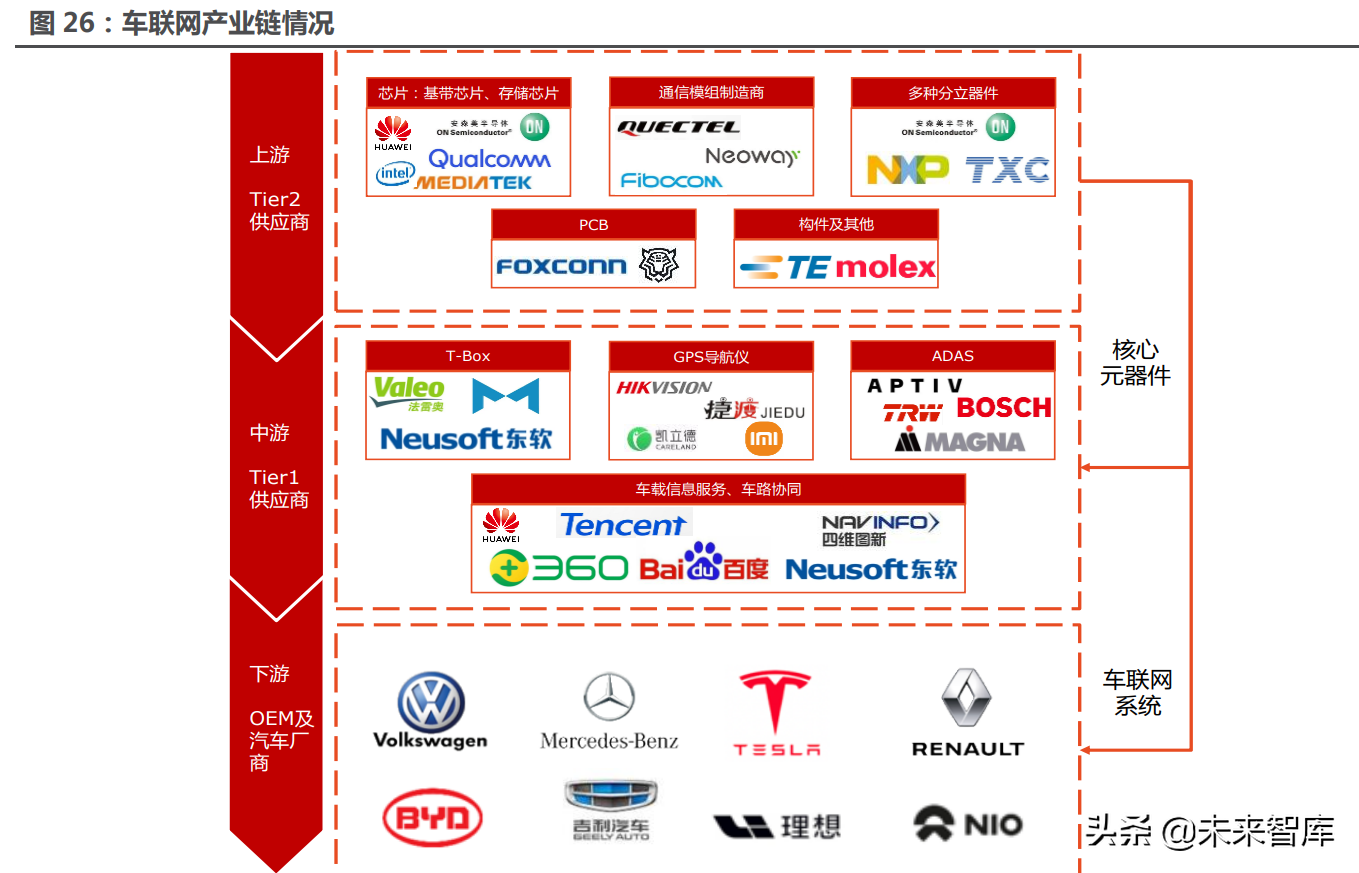

模組承接物聯(lián)網(wǎng)產(chǎn)業(yè)鏈上下游兩端,直接受益上下游高景氣度。物聯(lián)網(wǎng)產(chǎn)業(yè)鏈上游主要為硬 件供應(yīng)商及模組代工廠商,主要提供芯片、PCB 板、結(jié)構(gòu)硬件與生產(chǎn)代工服務(wù)等;中游為無(wú)線 通信模組廠商,為下游客戶設(shè)計(jì)開發(fā)標(biāo)準(zhǔn)化或定制化模組產(chǎn)品;下游則為細(xì)分行業(yè)應(yīng)用,主要包 括智能手機(jī)、智能家居、智慧城市等場(chǎng)景。

從產(chǎn)業(yè)鏈信息流向看,模組處于傳輸層。模組是物聯(lián)網(wǎng)的神經(jīng)中樞,能夠?yàn)橥ㄐ判酒峁┒?制化開發(fā)部件,為下游垂直領(lǐng)域賦能。物聯(lián)網(wǎng)信息流向主要分為感知層、網(wǎng)絡(luò)傳輸層、平臺(tái)層與 應(yīng)用層。

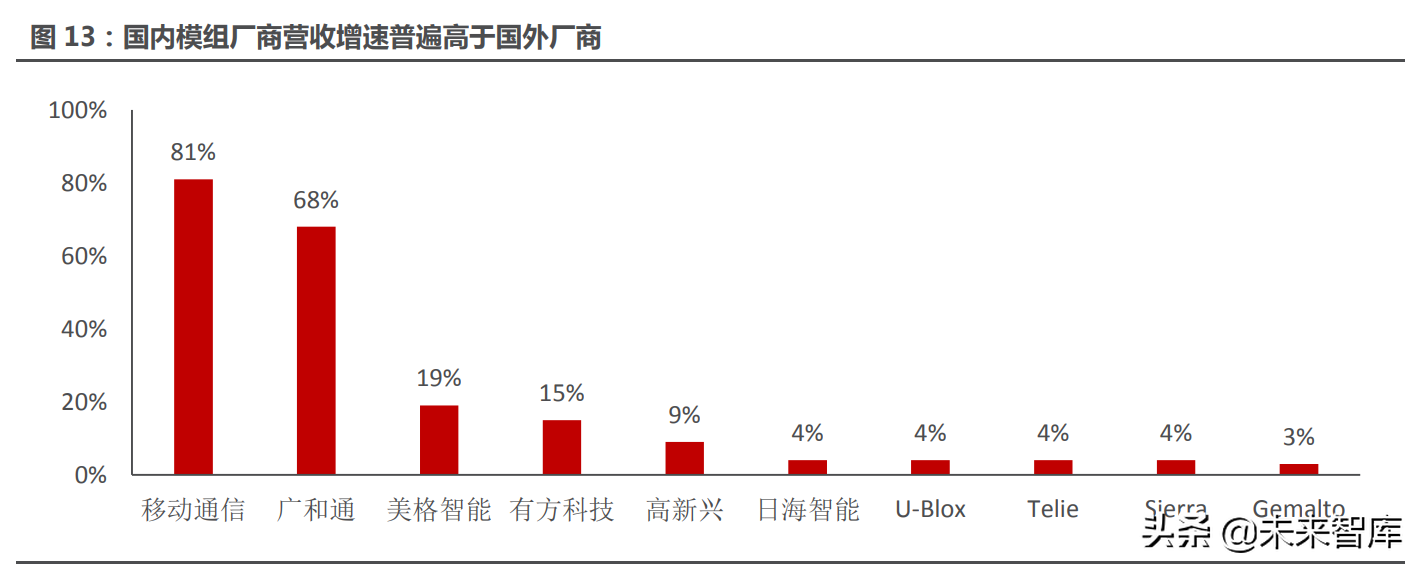

技術(shù)架構(gòu)維度看,物聯(lián)網(wǎng)產(chǎn)業(yè)鏈分為“云—管—邊—端—用”。物聯(lián)網(wǎng)通信模組處于底層核 心通信部件的端層,發(fā)揮承上啟下的重要賦能價(jià)值。全球來(lái)看,海外主流模組廠商有 Sierra Wireless、Telit、Gemalto、U-Blox 等;國(guó)內(nèi)主流廠商為遠(yuǎn)通信、廣和通、美格智能及有方科 技。結(jié)合各模組廠商近 5 年收入復(fù)合增速,國(guó)內(nèi)主流模組廠商收入 CAGR 整體高于海外廠商, 且國(guó)內(nèi)主流模組廠商的市場(chǎng)份額也穩(wěn)步提升。

國(guó)內(nèi)廠商份額提升明顯,產(chǎn)業(yè)東移基本完成。根據(jù) Counterpoint 統(tǒng)計(jì),國(guó)內(nèi)廠商如移遠(yuǎn)通 信、日海智能、廣和通、有方科技等占在全球蜂窩模組出貨量的市場(chǎng)份額已從 2017 年的 52% 上升至 2020 年的 60%,且海外主流模組廠商如 Sierra、Gemalto、Telit 等的市場(chǎng)份額均出現(xiàn) 下滑,產(chǎn)業(yè)東升西落的格局已逐漸形成。

我們預(yù)計(jì) 2025 年全球無(wú)線通信模組市場(chǎng)規(guī)模有望達(dá)到 865 億元,2020 年-2025 年 CAGR 29.0%。根據(jù) Counterpoint,全球 5G 模組正處于加速放量階段,4G 模組市場(chǎng)穩(wěn)步增長(zhǎng),2G/3G 模組逐漸退出市場(chǎng)。根據(jù) Counterpoint 和 Berg Insight 預(yù)測(cè),2025 年全球無(wú)線通信模組整體 出貨量有望達(dá)到 11.9 億塊,其中 5G/4G/3G/2G/NB-IoT/其他 LPWAN 出貨量分別達(dá)到 1.7 億 塊/2.1 億塊/ 0.69 億塊/0.55 億塊/3.8 億塊/3.1 億塊。我們主要基于以下假設(shè):

1)我們認(rèn)為由于 5G 模組尚處早起發(fā)展階段,初始基數(shù)較低因而短期內(nèi)具備較大彈性,2022 年-2025 年或?qū)⒂型3州^高增長(zhǎng)速度;在向 5G 轉(zhuǎn)型升級(jí)過(guò)程中,4G 模組出貨加速度呈現(xiàn)下 滑趨勢(shì),但總體出貨量呈穩(wěn)步增長(zhǎng)之勢(shì)。2G/3G 模組出貨量將保持下降趨勢(shì)。NB-IoT 在物聯(lián)網(wǎng) 的加持下出貨量顯著提升。

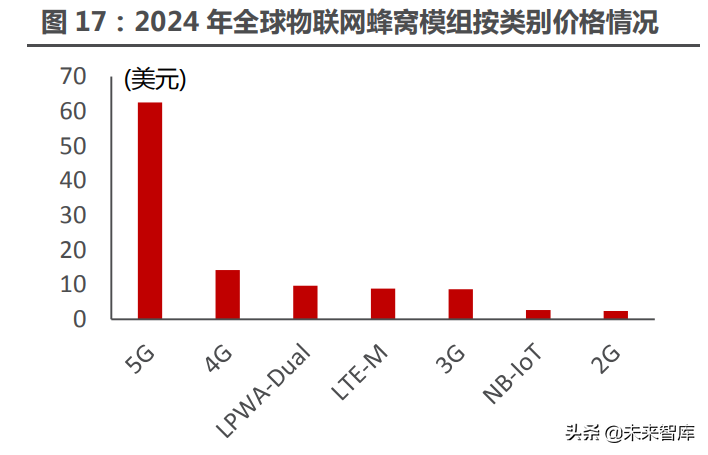

2)考慮電子產(chǎn)品年降因素,預(yù)計(jì) 2025 年 5G 模組價(jià)格將下降至 315 元/塊,4G/3G 模組 價(jià)格分別下降至 90/52 元/塊,NB-IoT 和其他 LPWAN 模組價(jià)格分別下降至 13/19 元/每塊。

3)我們預(yù)期,云計(jì)算、物聯(lián)網(wǎng)、邊緣計(jì)算等多項(xiàng)技術(shù)的融合迭代將推動(dòng)物聯(lián)網(wǎng)設(shè)備市場(chǎng)大 幅增長(zhǎng),從而刺激中游通信模組實(shí)現(xiàn)銷售放量。

2 下游市場(chǎng)格局生變,物聯(lián)網(wǎng)帶來(lái)全新定制化需求

下游應(yīng)用呈碎片化,催生通信多樣性需求。當(dāng)前基于物聯(lián)網(wǎng)的 AIoT 應(yīng)用場(chǎng)景包含了智慧工 廠、智慧汽車、人工智能等多樣化場(chǎng)景,不同場(chǎng)景對(duì)傳感器數(shù)量、功率、響應(yīng)速度精度需求均存 在差異。我們認(rèn)為通信模組是 AIoT 發(fā)展的第一步,下游分散的場(chǎng)景有望為通信模組帶來(lái)更多機(jī) 會(huì)。

2.1 物聯(lián)網(wǎng)模組市場(chǎng)快速增長(zhǎng),5G 模組有望實(shí)現(xiàn)快速放量

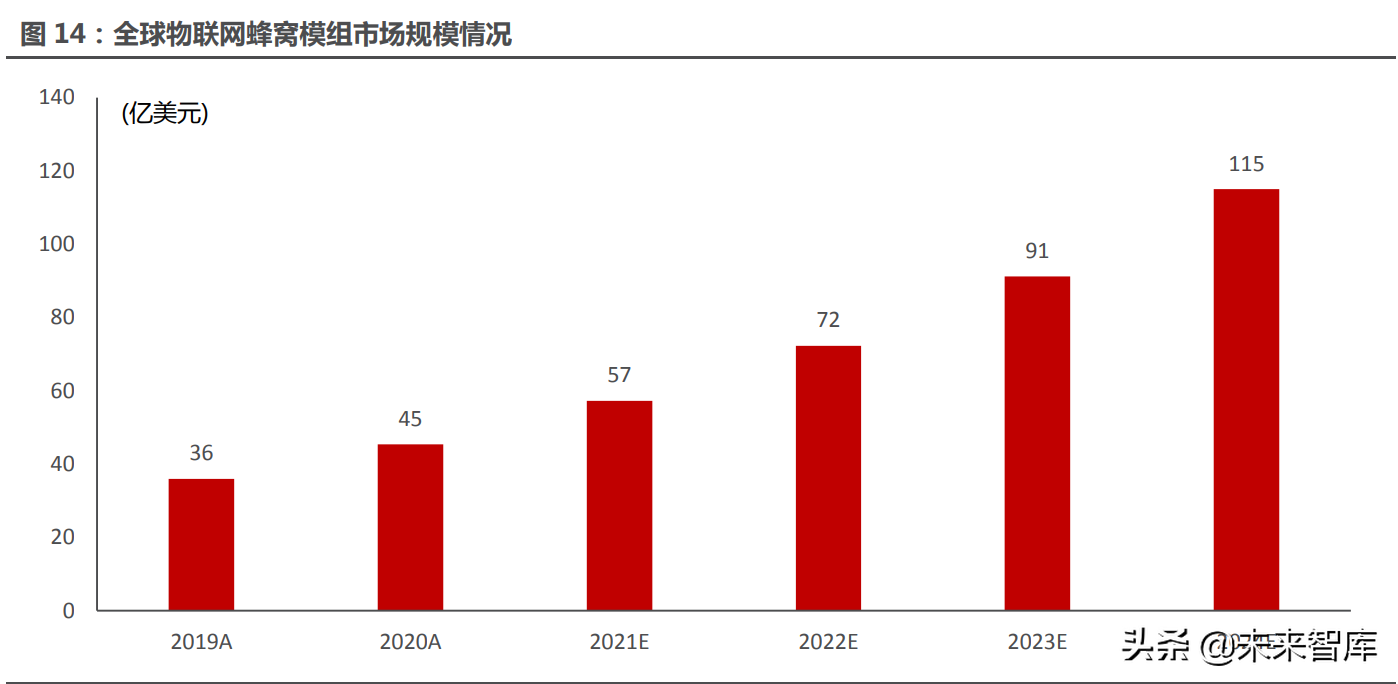

物聯(lián)網(wǎng)蜂窩模組增長(zhǎng)迅速,預(yù)計(jì) 2022 年需求進(jìn)入爆發(fā)期。根據(jù) Strategy Analytics 統(tǒng)計(jì)預(yù) 測(cè),2020 年全球物聯(lián)網(wǎng)模組的市場(chǎng)規(guī)模已達(dá)到 45 億美元,2024 年有望提升至 115 億美元, CAGR 為 26.4%。我們認(rèn)為市場(chǎng)快速發(fā)展的驅(qū)動(dòng)力主要來(lái)自下游碎片化場(chǎng)景的多元化需求,同 時(shí) AI 在下游行業(yè)的滲透率不斷提升也刺激了數(shù)據(jù)收集與應(yīng)用。從物聯(lián)網(wǎng)模組出貨維度看,根據(jù) Counterpoint 統(tǒng)計(jì),2020 年全球物聯(lián)網(wǎng)模組出貨量 2.65 億件,受疫情影響較 2019 年同比下 降 2.6%。1Q21、2Q21 出貨量明顯回升,較上年同期分別增長(zhǎng) 50%/53%。其中 2Q21 全球物 聯(lián)網(wǎng)模組出貨量首次突破 1 億件,較 2Q20 同比增長(zhǎng) 800%,模組市場(chǎng)已進(jìn)入放量期。

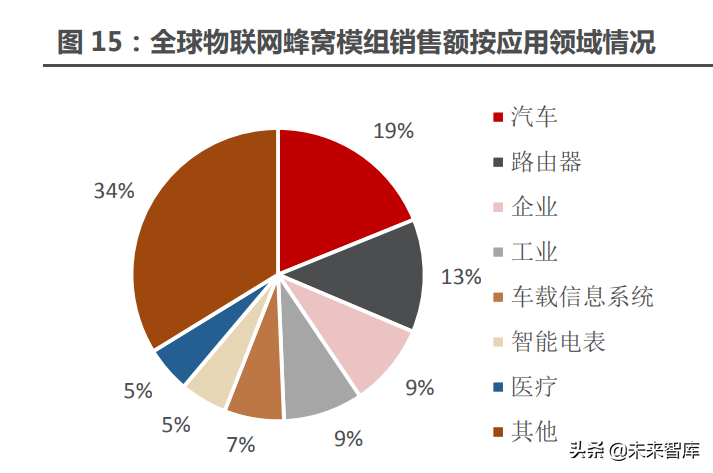

按應(yīng)用場(chǎng)景分,車聯(lián)網(wǎng)、智能電表、工業(yè)互聯(lián)網(wǎng)為通信模組下游主要應(yīng)用。根據(jù) Counterpoint 統(tǒng)計(jì),2020 年智能電表、車聯(lián)網(wǎng)與工業(yè)路由器是蜂窩模組出貨量最大的應(yīng)用場(chǎng)景,出貨量分別 達(dá)到 3,300 萬(wàn)件/2,700 萬(wàn)件/2,200 萬(wàn)件,占整體出貨量分別為 12.5%/10.2%/8.3%。

按收入規(guī)模角度分,車聯(lián)網(wǎng)與工業(yè)互聯(lián)網(wǎng)收入占比最大。根據(jù) Counterpoint 統(tǒng)計(jì),2020 年車聯(lián)網(wǎng)與工業(yè)互聯(lián)網(wǎng)場(chǎng)景為蜂窩通信模組分別貢獻(xiàn)總收入的 25.5%/9%,其中汽車通用模組 18.9%、車載信息 6.6%。

根據(jù)技術(shù)類別以及出貨市場(chǎng),NB-IoT 模組出貨量最大,LTE Cat 4/LTE Cat 1 需求持續(xù)上 漲,5G 模組進(jìn)入放量階段。根據(jù) Counterpoint 統(tǒng)計(jì),2020 年 NB-IoT 出貨量占全球模組總出 貨量 30%(其中我國(guó) NB-IoT 出貨量占我國(guó)總蜂窩模組出貨量 54%),但由于 NB-IoT 售價(jià)較低, 整體市場(chǎng)規(guī)模僅為 11%。受益于工業(yè)互聯(lián)網(wǎng)、車聯(lián)網(wǎng)等下游領(lǐng)域的蓬勃發(fā)展,LTE Cat 4 和 LTE Cat 1 出貨量快速增長(zhǎng);5G 模組出貨量于 1Q21 較上年同期增長(zhǎng)超過(guò) 800%。我們認(rèn)為隨著 5G 商用化進(jìn)程持續(xù)推進(jìn),5G 模組有望進(jìn)入快速放量階段。

蜂窩模組售價(jià)與移動(dòng)數(shù)據(jù)資費(fèi)均下行,成本下降有望打開市場(chǎng)空間。根據(jù)移遠(yuǎn)通信數(shù)據(jù),其 4G 模組均價(jià)從 2016 年到 2019 年復(fù)合下降速度達(dá)到 10%。此外,根據(jù)工信部統(tǒng)計(jì),中國(guó)移動(dòng) 流量平均咨費(fèi)已從 2018 年 11 元/GB 下降至 2020 年 4 元/GB。我們認(rèn)為,下降的成本驅(qū)動(dòng)整 體蜂窩模組市場(chǎng)不斷拓寬。根據(jù) IoT Analytics,2021 年-2027 年,全球蜂窩 IoT 連接數(shù) CAGR 有望實(shí)現(xiàn) 19%,高于整體 IoT 連接數(shù) CAGR(約為 13%)。

萬(wàn)物互聯(lián)成為主流趨勢(shì),看好通信模組長(zhǎng)期發(fā)展。根據(jù) IoT Analytic 統(tǒng)計(jì)預(yù)測(cè),全球物聯(lián)網(wǎng) 設(shè)備連接數(shù)已于 2020 年上升至 113 億,2025 年將達(dá)到 271 億。我們認(rèn)為,物聯(lián)網(wǎng)設(shè)備連接數(shù) 量的指數(shù)級(jí)增長(zhǎng)需要依賴低成本、高精度的通信方式。此外,物聯(lián)網(wǎng)下游應(yīng)用主要在制造業(yè)、采 礦業(yè)等領(lǐng)域開展,低成本、可拓展、高靈活性的蜂窩通信模組能夠?qū)崿F(xiàn)定制化,更好滿足下游碎 片化的需求,我們認(rèn)為蜂窩通信模組即將迎來(lái)長(zhǎng)期增長(zhǎng)。

2.2 物聯(lián)網(wǎng)+新能源拓寬通信模組應(yīng)用邊界

2022 年 1 月 4 日,工信部等 5 部委印發(fā)《智能光伏產(chǎn)業(yè)創(chuàng)新發(fā)展行動(dòng)計(jì)劃(2021-2025 年)》(以下簡(jiǎn)稱《行動(dòng)計(jì)劃》)。目標(biāo)到 2025 年整體提升光伏行業(yè)智能化水平,在光伏產(chǎn)業(yè)領(lǐng)域 實(shí)現(xiàn)創(chuàng)新性突破,優(yōu)化新型高效太陽(yáng)能電池量產(chǎn)化轉(zhuǎn)換效率。

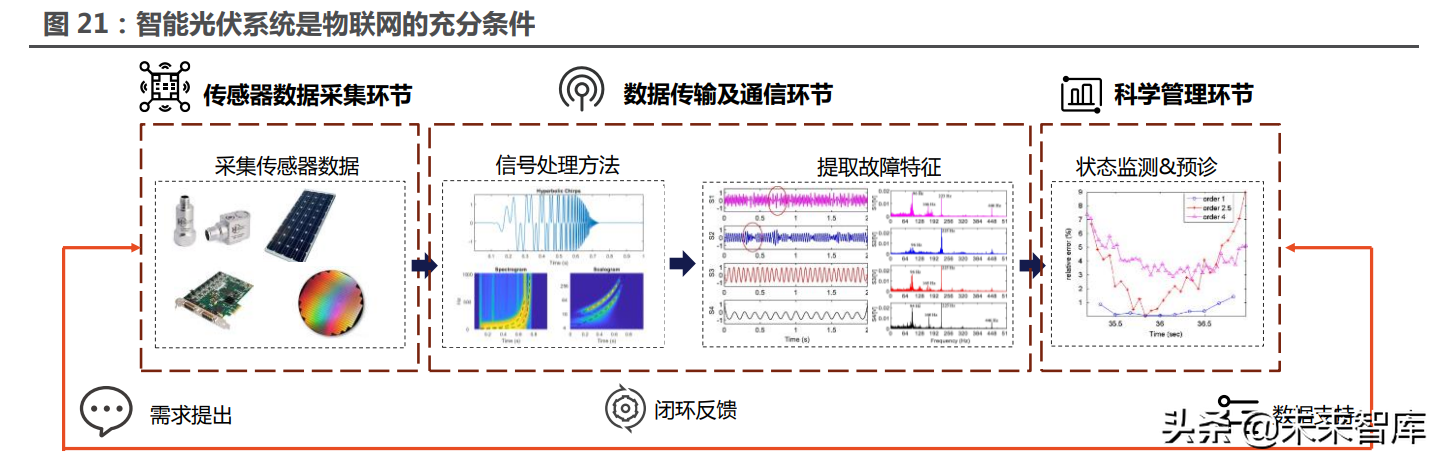

物聯(lián)網(wǎng)是光伏智能化的必要條件。《行動(dòng)計(jì)劃》指出,要在 2025 年基本建成智能光伏產(chǎn)業(yè) 生態(tài)體系,推動(dòng)光伏基礎(chǔ)材料、太陽(yáng)能電池及部件智能制造。促進(jìn)智能化生產(chǎn)裝備的研發(fā)與應(yīng)用, 提升整體工序智能化銜接。提高光伏產(chǎn)品制造全周期信息化管理水平。通過(guò)資源動(dòng)態(tài)調(diào)配、工藝 過(guò)程精確控制、智能加工和裝配、人機(jī)協(xié)同作業(yè)和精益生產(chǎn)管理,實(shí)現(xiàn)智能化生產(chǎn)作業(yè)和精細(xì)化 生產(chǎn)管控,打造智能制造示范工廠。我們認(rèn)為,光伏企業(yè)的智能化管理離不開傳感器與通信模組 的支持,只有通過(guò)傳感器獲取大量加工制造信息,并利用通信模組快速傳輸至數(shù)據(jù)中臺(tái),才能進(jìn) 行有效管理決策,實(shí)現(xiàn)科學(xué)管理的有效反饋。

智能光伏系統(tǒng)是物聯(lián)網(wǎng)的充分條件。《行動(dòng)計(jì)劃》指出,智能光伏系統(tǒng)建設(shè)需要結(jié)合多場(chǎng)景 終端用電需求,運(yùn)用 5G 通信、人工智能、先進(jìn)計(jì)算、大數(shù)據(jù)、工業(yè)互聯(lián)網(wǎng)等技術(shù),開發(fā)一批 智能化、特色化、類型化光伏產(chǎn)品。我們認(rèn)為智能光伏系統(tǒng)離不開增強(qiáng)性智能光伏自感知、自診 斷、自維護(hù)、自調(diào)控能力。上述能力建設(shè)同樣需要布局大量傳感器及通信協(xié)議,我們認(rèn)為憑借在 通信 距離、組網(wǎng)成本以及通信質(zhì)量方面的優(yōu)勢(shì),無(wú)線通信網(wǎng)絡(luò)或?qū)⒃谥腔酃夥I(lǐng)域?qū)崿F(xiàn)大范圍 覆蓋。隨著市場(chǎng)的持續(xù)擴(kuò)容,無(wú)線通信模組需求有望迎來(lái)進(jìn)一步爆發(fā)。

光伏產(chǎn)業(yè)鏈智能化提升通信模組加速度。我們認(rèn)為,光伏智能化不僅是光伏系統(tǒng)的智能化, 光伏配套設(shè)施及整體產(chǎn)業(yè)鏈都有望迎來(lái)智能化浪潮。《行動(dòng)計(jì)劃》指出,整體光伏產(chǎn)業(yè)鏈都可能 通過(guò)智能化助力碳達(dá)峰:

智能光伏工業(yè):鼓勵(lì)工業(yè)園區(qū)、新型工業(yè)化產(chǎn)業(yè)示范基地等建設(shè)光伏應(yīng)用項(xiàng)目,實(shí)現(xiàn)廠房光 伏、分布式風(fēng)電、余熱余壓利用、智慧能源管控系統(tǒng)等集成應(yīng)用,促進(jìn)多能高效互補(bǔ)利用。

智能光伏交通:加快“光伏+交通”等融合發(fā)展項(xiàng)目推廣應(yīng)用,鼓勵(lì)光伏發(fā)電在交通場(chǎng)景下 的應(yīng)用,探索光伏和新能源汽車融合應(yīng)用路徑。

智能設(shè)計(jì):支持無(wú)人機(jī)、北斗、機(jī)器人等在光伏系統(tǒng)建設(shè)踏勘中的應(yīng)用,在云端完成 2D/3D 建模。鼓勵(lì)開發(fā)智能化光伏設(shè)計(jì)系統(tǒng),綜合地理信息數(shù)據(jù)、區(qū)域輻照條件、產(chǎn)品性能價(jià)格及建筑 承重等因素,對(duì)不同組件、逆變器、電氣方案、支架方式等實(shí)現(xiàn)數(shù)字建模和比對(duì)。

智能光伏通信:面向數(shù)據(jù)中心、5G 等新型基礎(chǔ)設(shè)施不同應(yīng)用場(chǎng)景需求,在光能資源豐富區(qū) 域,積極探索開發(fā)技術(shù)先進(jìn)、經(jīng)濟(jì)適用的智能光伏產(chǎn)品及方案,支持智能光伏在信息通信領(lǐng)域的 示范應(yīng)用,促進(jìn)網(wǎng)絡(luò)設(shè)施智能化改造和綠色化升級(jí),推動(dòng)信息通信行業(yè)節(jié)能創(chuàng)新水平提升。

我們認(rèn)為,光伏配套行業(yè)的智能化需要海量數(shù)據(jù)的加持,而數(shù)據(jù)又依靠傳感器與通信模組實(shí) 現(xiàn)收集、預(yù)處理、傳輸,通信模組承擔(dān)“承上啟下”的角色,有望迎來(lái)持續(xù)性增長(zhǎng)。

2.3 物聯(lián)網(wǎng)+水利加速通信模組與元宇宙的融合應(yīng)用

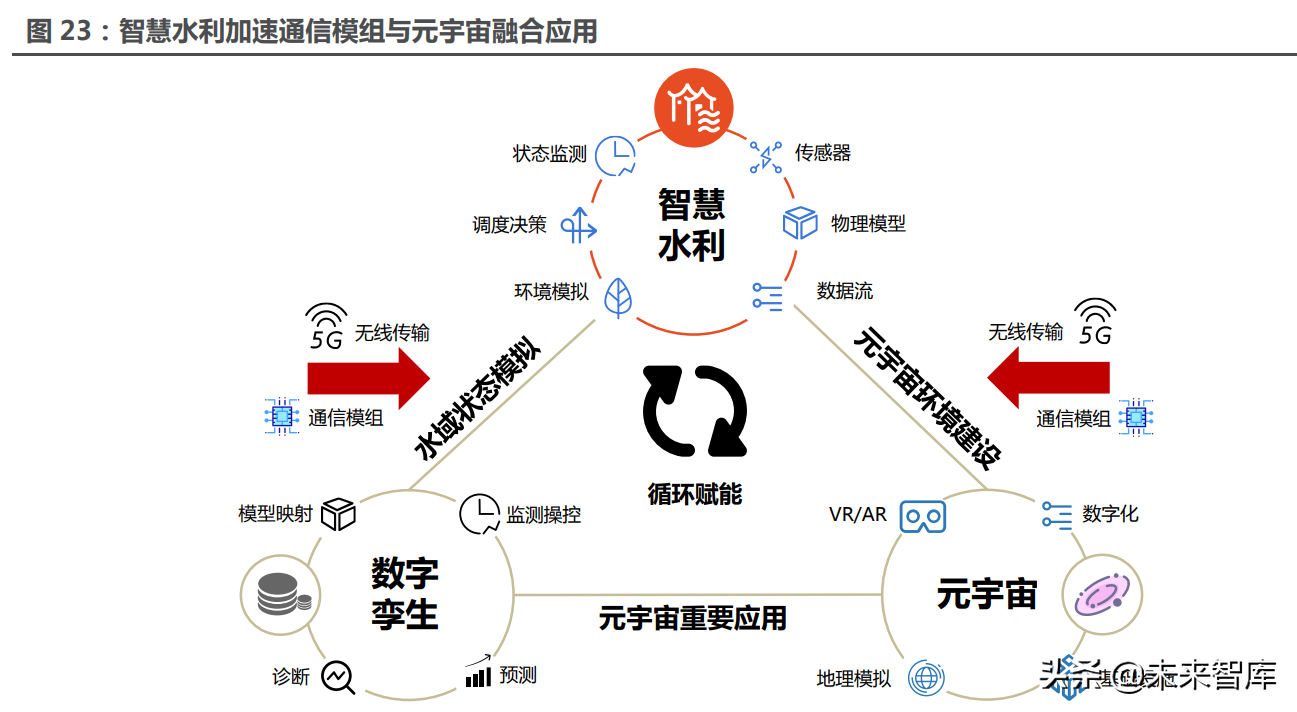

水利是元宇宙在基建的重要應(yīng)用領(lǐng)域。2022 年 1 月 6 日,水利部印發(fā)了《關(guān)于大力推進(jìn)智 慧水利建設(shè)的指導(dǎo)意見(jiàn)》,要求 2025 年通過(guò)建設(shè)數(shù)字孿生流域、“2+N” 水利智能業(yè)務(wù)應(yīng)用體系、水利網(wǎng)絡(luò)安全體系、智慧水利保障體系,推進(jìn)水利工程智能化改造,建 成七大江河數(shù)字孿生流域,在重點(diǎn)防洪地區(qū)實(shí)現(xiàn)“四預(yù)”(即預(yù)報(bào)、預(yù)警、預(yù)演、預(yù)案),在跨流 域重大引調(diào)水工程,建成智慧水利體系 1.0 版。數(shù)字孿生流域是指江河流域真實(shí)狀態(tài)和周邊環(huán)境 在信息空間的全要素重建及數(shù)字化映射,是一個(gè)集成的多物理、多尺度、超寫實(shí)、動(dòng)態(tài)概率仿真模型,核心功能在于對(duì)水域情況的監(jiān)控與操縱、診斷、預(yù)測(cè)。我們認(rèn)為數(shù)字孿生作為元宇宙的核 心應(yīng)用,打造江河數(shù)字孿生流域不僅可以實(shí)現(xiàn)水利的智慧監(jiān)測(cè),基于數(shù)字孿生建立的水利物理模 型同時(shí)能夠賦能元宇宙中自然環(huán)境的構(gòu)造。

數(shù)字孿生流域?qū)νㄐ拍=M提出更高要求,模組廠商已有所布局。構(gòu)建數(shù)字孿生流域首先需要 獲取各大江河流域?qū)崟r(shí)狀態(tài)信息,布局大量傳感器并快速精準(zhǔn)傳輸相關(guān)數(shù)據(jù)是建設(shè)智慧水利的基 石。不同于智慧工廠等應(yīng)用場(chǎng)景,智慧水利的最大特點(diǎn)在于江河流域橫縱跨度大,如何靈活、高 效得獲取傳感器數(shù)據(jù)是構(gòu)建數(shù)字孿生流域的一大挑戰(zhàn)。我們認(rèn)為 5G 憑借高傳輸速率、低延時(shí)與 大容量特性,能夠在數(shù)字孿生、元宇宙中廣泛應(yīng)用,精簡(jiǎn)化、定制化的 5G 模組能夠協(xié)助 5G 實(shí) 現(xiàn)更好的商業(yè)化落地。以美格智能為例,2020-2021 年,公司推出了第一代 5G 高算力智能模 組 SRM900L、SRM900、SRM910 與 SRM930,形成“低、中、高”三檔 5G 高算力智能模組 全覆蓋。美格智能的模組具有很好的開放性,可以更加便捷地引入行業(yè)前沿技術(shù),如人工智能、 AR/VR 等,其中 SRM930 搭載了高通 QCM6490 平臺(tái),具有高性能 GPU,支持高分辨率顯示 及 3D 渲染,可以在元宇宙領(lǐng)域發(fā)揮作用,更好支持?jǐn)?shù)字孿生流域建設(shè)。

2.4 物聯(lián)網(wǎng)+智能汽車是模組市場(chǎng)的重要驅(qū)動(dòng)因素

2.4.1 華為“星閃”重新定義無(wú)線通信

車載通信無(wú)線化將是大勢(shì)所趨。由于智能駕駛崛起,汽車控制器數(shù)量增加,導(dǎo)致線束用量和 成本上升,并導(dǎo)致碳排放增加。而與此同時(shí),傳統(tǒng)線束難以滿足靈活部署零部件的要求,導(dǎo)致裝 配難度加大,且由于電磁兼容等問(wèn)題,可能存在線束接插件失效等風(fēng)險(xiǎn)。以傳統(tǒng)掛車為例,車輛 的長(zhǎng)度可達(dá) 22 米,要想實(shí)現(xiàn)智能監(jiān)測(cè),車輛的前后左右側(cè)均需要設(shè)置攝像頭,至少需要 4~8 個(gè)。如果使用線束傳輸畫面,人工需費(fèi)時(shí)費(fèi)力布線不說(shuō),還要應(yīng)付掛車經(jīng)常拖掛、連掛等產(chǎn)生的 臨時(shí)使用需求。在長(zhǎng)期使用過(guò)程中,連接線束極易出現(xiàn)損壞,同時(shí)過(guò)長(zhǎng)的線材,材料和人工安裝 成本,也都是一筆不小的支出。

華為星閃應(yīng)運(yùn)而生。華為星閃聯(lián)盟于 2020 年 9 月成立,定位為“推動(dòng)新無(wú)線短距通信技術(shù) 創(chuàng)新和產(chǎn)業(yè)生態(tài)”,目前成員單位超過(guò) 140 家,覆蓋產(chǎn)業(yè)鏈上下游。星閃技術(shù)在智能汽車領(lǐng)域的 TOP 應(yīng)用包括:無(wú)線 BMS、沉浸式車載聲場(chǎng)&降噪、360 全景環(huán)視、無(wú)線交互投屏、內(nèi)無(wú)線氛 圍燈等。其中無(wú)線 BMS 可以實(shí)現(xiàn)全生命周期檢測(cè),提高動(dòng)力電池安全性能,支持從模組級(jí)到電 芯級(jí)檢測(cè)的標(biāo)準(zhǔn)化方案。

目前,星閃聯(lián)盟會(huì)員單位已超過(guò) 140 家,涵蓋芯片、模組、終端、測(cè)試儀器儀表等多環(huán)節(jié), 覆蓋了整個(gè)產(chǎn)業(yè)鏈的上下游。定位為推動(dòng)新無(wú)線短距通信技術(shù)創(chuàng)新和產(chǎn)業(yè)生態(tài),承載了智能汽車、 智能家居、智能終端和智能制造等場(chǎng)景應(yīng)用。目前以移遠(yuǎn)通信為代表的模組廠商已加入星閃聯(lián)盟, 與產(chǎn)業(yè)鏈充分協(xié)同,共同發(fā)力車載無(wú)線短距通信。

“星閃計(jì)劃”涵蓋通信產(chǎn)業(yè)鏈,有望進(jìn)一步催化車載通信模組市場(chǎng)。目前,星閃聯(lián)盟已制定 了“三步走”發(fā)展戰(zhàn)略規(guī)劃:

1)重點(diǎn)強(qiáng)化基礎(chǔ)創(chuàng)新技術(shù)研發(fā),從當(dāng)前的信息傳輸逐步擴(kuò)展到感知、定位和多技術(shù)融合組 網(wǎng)。并聯(lián)合產(chǎn)業(yè)合作伙伴開展技術(shù)驗(yàn)證工作,拓展應(yīng)用范圍。

2)結(jié)合車載應(yīng)用各需求端的業(yè)務(wù)要求,進(jìn)一步增強(qiáng)和擴(kuò)展應(yīng)用服務(wù)層的標(biāo)準(zhǔn)內(nèi)容,實(shí)現(xiàn)跨 廠商跨應(yīng)用的互聯(lián)互通和無(wú)縫對(duì)接,覆蓋多樣化的車載應(yīng)用業(yè)務(wù)需求。

3)鏈接下游汽車廠商,加速產(chǎn)業(yè)鏈配套落地工作,從主機(jī)廠應(yīng)用部署的角度,打通芯片、 模組、儀表、解決方案、應(yīng)用測(cè)試等各個(gè)環(huán)節(jié),發(fā)掘產(chǎn)業(yè)鏈優(yōu)勢(shì)資源并進(jìn)行協(xié)同合作,盡快使星 閃商用芯片投產(chǎn)使用。

受益于星閃聯(lián)盟,智能汽車技術(shù)快速發(fā)展,帶動(dòng)車載模組形成聯(lián)動(dòng)。2021 年 12 月,華為 以線上直播的形式舉辦了“2021 華為智能汽車解決方案生態(tài)論壇”,廣邀車企、行業(yè)組織、合作 伙伴、應(yīng)用服務(wù)商等各方伙伴線上參會(huì)。華為提出,將堅(jiān)持“平臺(tái)+生態(tài)”的發(fā)展戰(zhàn)略,聚焦 ICT 技術(shù),圍繞 iDVP、MDC 和 HarmonyOS 智能座艙三大平臺(tái),構(gòu)建生態(tài)圈,攜手合作伙伴幫助 車企造好車。

華為智能汽車解決方案完成三大生態(tài)領(lǐng)域布局,華為已在智能汽車數(shù)字平臺(tái) iDVP、智能駕 駛計(jì)算平臺(tái) MDC、HarmonyOS 智能座艙,為智能汽車提供三大數(shù)字底座和開發(fā)工具,讓合作伙 伴的開發(fā)變得更加便捷、高效,為消費(fèi)者帶來(lái)極智的出行體驗(yàn)。此外,華為智能駕駛計(jì)算平臺(tái) MDC 610 算力達(dá)到 200 TOPS,具有高性能、高安全、高可靠、高能效等特性。其對(duì)神經(jīng)網(wǎng)絡(luò) 支持完善,能夠?qū)⑺懔Π葱璺纸M,適配不同的任務(wù)。結(jié)合 MDC 平臺(tái)配套完善的工具鏈與快速響 應(yīng)的服務(wù)機(jī)制,合作伙伴可靈活快速地開發(fā)出針對(duì)不同應(yīng)用場(chǎng)景的智能駕駛應(yīng)用。

在傳感器配置方面,iPilot 方案采用了 7V5R2L 組合。即 7 顆攝像頭、5 顆毫米波雷達(dá)以及 2 顆激光雷達(dá),其中前視方向?yàn)閮深w 800 萬(wàn)像素高清攝像頭,激光雷達(dá)為 96 線。基于業(yè)界領(lǐng)先 的計(jì)算平臺(tái)與傳感器組合,iPilot 方案的應(yīng)用場(chǎng)景覆蓋高速公路、城市快速路等結(jié)構(gòu)化道路和城 區(qū)道路,支持 AEB、ACC、TJA、ICA、HWP 等多種智能駕駛系統(tǒng)功能。據(jù) MINIEYE 介紹,該 方案定點(diǎn)的其中一款車型為新能源轎跑。

MINIEYE 從成立以來(lái)一直堅(jiān)持漸進(jìn)式路線,以量產(chǎn)為核心,研發(fā)不同級(jí)別的智能駕駛解決 方案。在 L0-L2 領(lǐng)域,MINIEYE 已獲得新造車勢(shì)力、一汽、吉利、上汽、比亞迪、江西五十鈴、 東風(fēng)、柳汽等主機(jī)廠客戶,2021 年預(yù)計(jì)出貨量達(dá)到 40 萬(wàn)臺(tái)。MINIEYE 創(chuàng)始人及 CEO 劉國(guó)清 博士判斷,由于特斯拉等新造車勢(shì)力的影響和市場(chǎng)需求增加,L2+/L2++級(jí)別智能駕駛功能將成 為未來(lái) 3-5 年內(nèi)的主流需求,同時(shí)這也是 MINIEYE 深耕的重要領(lǐng)域。據(jù)劉國(guó)清介紹,目前 MINIEYE 共取得了 4 個(gè) L2+/L2++級(jí)別的量產(chǎn)項(xiàng)目,車型包括轎車、轎跑、SUV,覆蓋新能源 與燃油車。

2.4.2 車載模組成為模組市場(chǎng)新生驅(qū)動(dòng)力,配套汽車前裝量產(chǎn)未來(lái)可期

車載通信模組又可分為數(shù)傳模組與智能模組,在智能車內(nèi)均有應(yīng)用場(chǎng)景。傳統(tǒng)數(shù)傳模組主要 用于無(wú)線通信,主要結(jié)構(gòu)為芯片設(shè)計(jì),并主要分為基帶芯片、射頻芯片、存儲(chǔ)芯片。車載智能模 組不僅具備數(shù)傳模組的無(wú)線通信功能,且能夠支持 4G/5G 廣域網(wǎng)接入。智能模組芯片為 SoC 芯 片,整合了高邊緣計(jì)算能力的 CPU/GPU,其與數(shù)傳模組最大不同在于,智能模組自帶操作系統(tǒng) 與算法能力。

智能網(wǎng)聯(lián)車市場(chǎng)增長(zhǎng)可觀,模組受益迎來(lái)快速發(fā)展期。根據(jù) IDC 預(yù)測(cè),2024 年全球智能汽 車出貨量約達(dá)到 7,620 萬(wàn)輛,同時(shí) 2024 年全球出貨的新車中超過(guò) 71%將搭載智能網(wǎng)聯(lián)系統(tǒng), 2020 年-2024 年 CAGR 14.5%。我們認(rèn)為,車聯(lián)網(wǎng)目前仍處于發(fā)展完善階段,但隨著配套的 5G、V2X 等基礎(chǔ)設(shè)施日趨完善,滲透率有望進(jìn)一步提升。車聯(lián)網(wǎng)應(yīng)用首先要實(shí)現(xiàn)車載設(shè)備和傳 感器的聯(lián)網(wǎng)通信,感知和連接的發(fā)展是第一步,任何終端都需要模組,因此車載模組是發(fā)展過(guò)程 中率先受益環(huán)節(jié)。

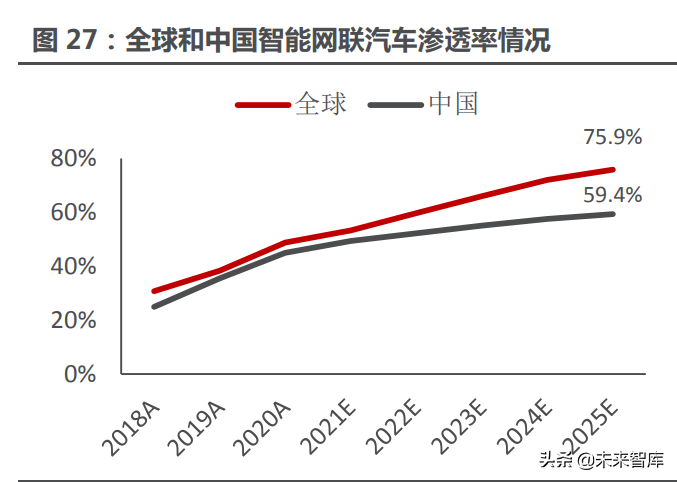

我國(guó)智能車滲透率于 2025 年達(dá)到 75%,國(guó)內(nèi)車載模組市場(chǎng)“水大魚大”。根據(jù)前瞻產(chǎn)業(yè)研 究院統(tǒng)計(jì),2020 年我國(guó)智能網(wǎng)聯(lián)汽車市場(chǎng)規(guī)模為 1,376 億元,同比增長(zhǎng) 22.3%,并預(yù)計(jì) 2026 年我國(guó)智能車市場(chǎng)規(guī)模有望達(dá)到 3,862 億元,2021 年-2026 年 CAGR 18.8%。從智能車滲透率 角度看,2020 年智能車在全球范圍內(nèi)與我國(guó)的滲透率分別為 45%/48%,高于全球平均水平。 我們認(rèn)為國(guó)內(nèi)蓬勃發(fā)展的智能車產(chǎn)業(yè),以及消費(fèi)升級(jí)趨勢(shì)帶動(dòng)了車載模組市場(chǎng)的高速發(fā)展。

預(yù)計(jì)全球車載通信模組市場(chǎng)規(guī)模 2025 年將達(dá)到 149 億元,2020-2025 年 CAGR 25.7%。 采用如下假設(shè):

1)我們認(rèn)為受疫情等因素影響,全球乘用車銷量未來(lái) 5 年增速將維持在低位。同時(shí)由于乘 用車兼?zhèn)洹俺鲂斜匦杵贰睂傩裕傮w增長(zhǎng)仍然有望維穩(wěn),我們預(yù)計(jì) 2025 年總體銷量達(dá)到 5,013 萬(wàn)輛。

2)受全球智能化浪潮以及物聯(lián)網(wǎng)、5G 通信技術(shù)的發(fā)展,智能汽車滲透率有望從 2020 年的 45%提升至 2025 年的 65%。

3)我們假設(shè) 5G 車載模組出貨量占比于 2025 年提升至 45%。

4)假設(shè) 5G/4G 車載模組價(jià)格于 2025 年分別下降至 560 元/塊、135 元/塊。

2.5 AI 技術(shù)發(fā)展不斷推進(jìn)模組定制化需求

物聯(lián)網(wǎng)能夠產(chǎn)生海量數(shù)據(jù),并能夠?yàn)?AI 模型提供充足的收入。此外,AI 模型能夠?yàn)橛脩魩?來(lái)更多的體驗(yàn),對(duì)數(shù)據(jù)的價(jià)值可以起到進(jìn)一步的提升。

物聯(lián)網(wǎng)感知層能夠收集海量數(shù)據(jù),夯實(shí) AI 底座。AI 本質(zhì)為算法,當(dāng)代算法如深度學(xué)習(xí),自 然語(yǔ)言處理等的首要目標(biāo)是實(shí)現(xiàn)精準(zhǔn)分類、預(yù)測(cè),上述流程是建立在海量數(shù)據(jù)上的。物聯(lián)網(wǎng)的感 知層廣泛存在,廣泛存在的感知設(shè)備產(chǎn)生了大量數(shù)據(jù),為 AI 的發(fā)展提供支持。

AI 深度挖掘信息,反向提升數(shù)據(jù)價(jià)值。物聯(lián)網(wǎng)設(shè)備雖然能夠產(chǎn)生海量數(shù)據(jù),但數(shù)據(jù)內(nèi)部仍 存在大量噪聲信號(hào),如不能合理訓(xùn)練識(shí)別,有效的特征會(huì)湮沒(méi)在大量數(shù)據(jù)中無(wú)法識(shí)別。現(xiàn)代 AI 技術(shù)如特征工程能夠?qū)?shù)據(jù)進(jìn)行有效處理,充分挖掘信息的同時(shí)賦予了數(shù)據(jù)更大價(jià)值,從而改進(jìn) 了用戶體驗(yàn),形成“應(yīng)用實(shí)現(xiàn)—數(shù)據(jù)收集—算法優(yōu)化—提升體驗(yàn)”的飛輪效應(yīng)。以自動(dòng)駕駛場(chǎng) 景為例,智能汽車內(nèi)置傳感器如激光雷達(dá)等能實(shí)時(shí)收集數(shù)據(jù),并利用車載 FSD 中的優(yōu)化算法對(duì) 數(shù)據(jù)進(jìn)行處理,再通過(guò) OTA 傳輸至用戶端,實(shí)現(xiàn)數(shù)據(jù)閉環(huán),持續(xù)優(yōu)化用戶體驗(yàn)。

AI 開源已成趨勢(shì),“眾生相”進(jìn)一步刺激定制化。AI 開源能夠降低應(yīng)用成本,自 2017 年起, 百度、京東、騰訊、海康威視等科技龍頭相繼推出 AI 開放平臺(tái)。以海康威視為代表的 AI 開放平 臺(tái)基于少量數(shù)據(jù)快速生成算法,訓(xùn)練、編譯、優(yōu)化自動(dòng)進(jìn)行,為零算法基礎(chǔ)的客戶提供一站式服 務(wù),并提供自身智能終端產(chǎn)品;以華為為代表的開放平臺(tái)則是通過(guò)生態(tài)合作、分層解耦等提供一 整套的解決方案。這意味著系統(tǒng)不需要統(tǒng)一,用戶在每一層都可以選擇理想的廠商,然后做開放 性接口開發(fā),人人均可參與項(xiàng)目競(jìng)爭(zhēng)。我們認(rèn)為,AI 技術(shù)門檻正逐漸降低,下沉的 AI 能力讓更 多開發(fā)者參與行業(yè)的生態(tài)建設(shè),產(chǎn)生的數(shù)據(jù)流要求外部設(shè)備通過(guò) AT 指令與通信模塊進(jìn)行交互, 對(duì)模組廠商軟件設(shè)計(jì)能力提出了更高的要求,依據(jù) AI 應(yīng)用定制化開發(fā)多種功能。

3 模組廠商打造平臺(tái)化能力,不斷拓展業(yè)務(wù)邊界

3.1 海外模組廠商已開始轉(zhuǎn)型,Sierra Wireless 成效顯著

海外模組廠商已開始向毛利率更高的解決方案及云平臺(tái)業(yè)務(wù)轉(zhuǎn)型。近年來(lái)由于模組利潤(rùn)被大 幅擠壓,模組廠商開始轉(zhuǎn)向高附加值方向發(fā)展,在提供定制化解決方案的同時(shí),也開始向云平臺(tái) 延伸,大型模組廠商目前均已在平臺(tái)領(lǐng)域有所布局,如 Sierra Wireless 的 AirVantage 設(shè)備管 理和應(yīng)用開發(fā)云平臺(tái),Telit 布局 DeviceWISE 遠(yuǎn)程設(shè)備管理和安全云存儲(chǔ)平臺(tái),日海控股美國(guó) 艾拉 AEP 云平臺(tái),高新興自主研發(fā)高云平臺(tái)等。

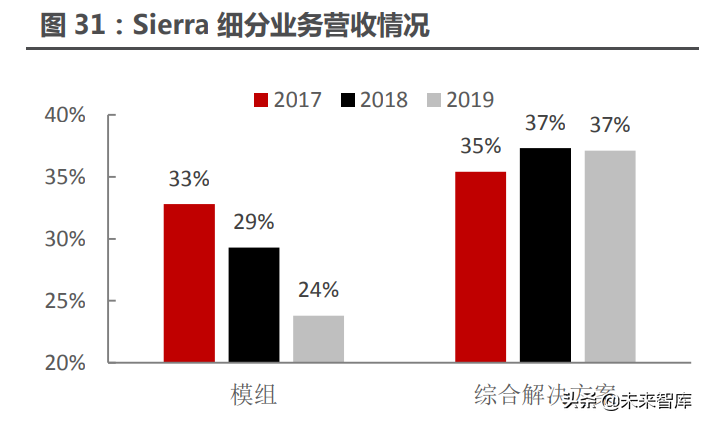

海外廠商率先轉(zhuǎn)型,Sierra、Telit 進(jìn)軍平臺(tái)領(lǐng)域,效果已初步顯現(xiàn),2017-2019 年綜合平 臺(tái)業(yè)務(wù)營(yíng)收 CAGR 分別為 11.7%和 15.4%,其中 Sierra 在 2019 年綜合平臺(tái)收入營(yíng)收占比達(dá) 53%, 逐步取代模組成為其主要業(yè)務(wù)收入來(lái)源。Sierra 以其模組產(chǎn)品為基礎(chǔ),以平臺(tái)業(yè)務(wù)為核心,面向 下游各細(xì)分行業(yè)打造從端到云的完整解決方案,目前已經(jīng)形成“端—連接—云”的業(yè)務(wù)布局。

3.2 國(guó)內(nèi)各大模組廠商開啟模式探索,發(fā)力平臺(tái)業(yè)務(wù)

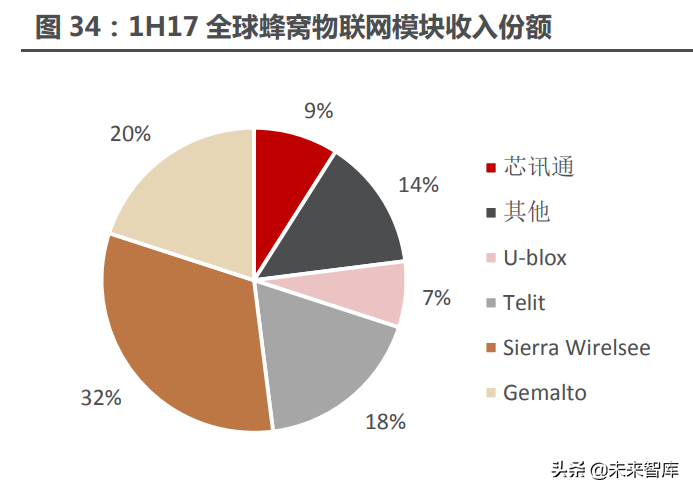

國(guó)內(nèi)模組廠商出貨量遠(yuǎn)超海外企業(yè),市場(chǎng)份額不斷擴(kuò)大。國(guó)內(nèi)模組市場(chǎng)雖起步較晚,但受工 程師紅利、政策支持等多因素共振,國(guó)內(nèi)模組出貨量持續(xù)上漲。此外,國(guó)內(nèi)模組廠商海外渠道逐步構(gòu)建完成,國(guó)內(nèi)銷量加上海外銷量呈現(xiàn)不斷上行趨勢(shì)。根據(jù) Counterpoint 統(tǒng)計(jì),1H17 年全 球模組市場(chǎng)格局依舊為海外企業(yè) SIMcom 和 Gemalto 主導(dǎo);2018 年移遠(yuǎn)通信出貨量爆發(fā)后, 憑借充足的研發(fā)儲(chǔ)備、快速更新迭代的產(chǎn)品力,國(guó)內(nèi)模組企業(yè)崛起。截至 1H21,根據(jù) Counterpoint,國(guó)際龍頭企業(yè) Sierra Wireless、Telit、Gemalto 和 U-Blox 四家蜂窩模組公司 的市場(chǎng)份額已經(jīng)降至 20%以下,同期國(guó)內(nèi)廠商市場(chǎng)份額大幅增長(zhǎng),僅移遠(yuǎn)通信模組出貨量已占 全球模組總出貨量的 21%,廣和通為 8%。根據(jù) Counterpoint 最新統(tǒng)計(jì),截至 3Q21,移遠(yuǎn)通 信、廣和通、中國(guó)移動(dòng)、日海智能位列全球蜂窩物聯(lián)網(wǎng)模組收入前四,CR4 約 53.5%。

“模組+平臺(tái)”,“云模組”的一體化服務(wù)正成為新趨勢(shì)。蜂窩物聯(lián)網(wǎng)無(wú)線通信模組行業(yè)已經(jīng) 具有明顯的規(guī)模化效應(yīng),市場(chǎng)集中度較高。物聯(lián)網(wǎng)無(wú)線通信模組向高附加值的方向發(fā)展,一是提 供定制化解決方案,實(shí)現(xiàn)方案和產(chǎn)品綁定,提升客戶粘性,同時(shí)增加盈利;二是向云平臺(tái)延伸, 大型模塊廠商均在提前布局云平臺(tái)。以有方科技為例,在打造 5G 通信模組的同時(shí),有方科技推 出了有方管道云、有方接入云兩款云產(chǎn)品。有方云產(chǎn)品的目標(biāo)是構(gòu)建穩(wěn)定、可靠的通信管道及通 信接入云,有效提升物聯(lián)網(wǎng)運(yùn)營(yíng)運(yùn)維效率。兩款云能夠很好配合有方科技的模組產(chǎn)品,可以為用 戶提供打包式的一體化通信解決方案,彌補(bǔ)了通信模組、管道、接入各個(gè)環(huán)節(jié)兼容性差的短板, 因此具備特有的市場(chǎng)競(jìng)爭(zhēng)力。兩朵云屬于物聯(lián)網(wǎng)產(chǎn)業(yè)鏈的應(yīng)用層,能夠提供 SaaS 化服務(wù),為公 司向下打通產(chǎn)業(yè)鏈提供了良好的支撐。

通信模組平臺(tái)化能夠與下游應(yīng)用產(chǎn)生協(xié)同效應(yīng)。我們認(rèn)為通信模組平臺(tái)化趨勢(shì)能夠打造更加 標(biāo)準(zhǔn)的模組產(chǎn)品,實(shí)現(xiàn)規(guī)模化效應(yīng)。以智能汽車場(chǎng)景為例,模組平臺(tái)化能夠收集更加碎片化的車 載數(shù)據(jù),實(shí)現(xiàn) 5G 車載模組的自動(dòng)化水平和測(cè)試覆蓋率,真正意義上實(shí)現(xiàn)研發(fā)設(shè)計(jì)持續(xù)領(lǐng)先、產(chǎn) 品質(zhì)量持續(xù)提升、交付能力持續(xù)提高。

4 重點(diǎn)公司分析

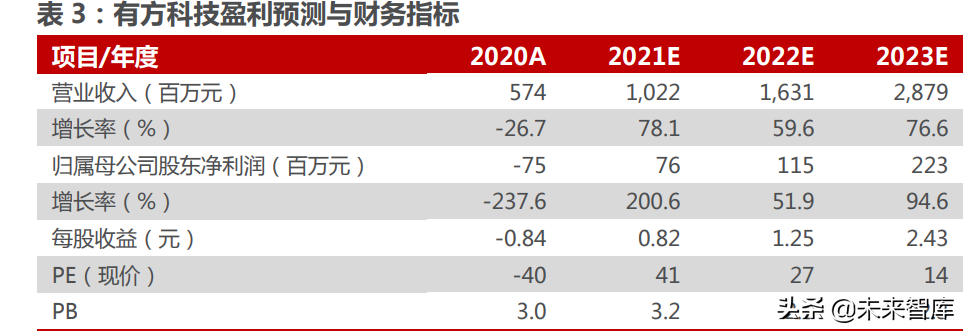

有方科技:智慧模塊先行者,積極布局車聯(lián)網(wǎng)

公司深耕無(wú)線通信模塊,積極拓展下游終端+解決方案領(lǐng)域。公司 2016 年選擇海外車聯(lián)網(wǎng)市場(chǎng) 作為切入點(diǎn)開始研發(fā)無(wú)線通信終端產(chǎn)品,并在 2017 年首次實(shí)現(xiàn)商業(yè)化批量銷售。公司自主開發(fā) 的 4G 智能 OBD 產(chǎn)品搭載安卓智能操作系統(tǒng),成功解決了傳統(tǒng)非智能 OBD 終端功能單一,無(wú) 法拓展的問(wèn)題。該產(chǎn)品具有以一款硬件適用多種車聯(lián)網(wǎng)場(chǎng)景、多種客戶需求的差異化優(yōu)勢(shì),迅速 得到海外客戶的認(rèn)可。

著力布局和打造模塊+終端+解決方案的垂直應(yīng)用綜合服務(wù)能力。公司專注物聯(lián)網(wǎng)連接環(huán)節(jié),主 要產(chǎn)品為無(wú)線通信模塊后實(shí)現(xiàn)了由模塊向下游終端產(chǎn)品和解決方案的延伸。公司自主研發(fā)的蜂窩 物聯(lián)網(wǎng)無(wú)線通信產(chǎn)品主要面向智慧能源、車聯(lián)網(wǎng)、工業(yè)物聯(lián)網(wǎng)等應(yīng)用場(chǎng)景,并在商業(yè)零售、智慧 城市等其他領(lǐng)域有所涉獵。公司物聯(lián)網(wǎng)模塊業(yè)務(wù)主要面向智慧能源場(chǎng)景,主要客戶包括國(guó)網(wǎng)甘肅 省電力公司、三星醫(yī)療等;通信終端業(yè)務(wù)主要面向車聯(lián)網(wǎng)和商業(yè)零售場(chǎng)景,主要客戶包括國(guó)際車 載產(chǎn)品供應(yīng)商 Harman;解決方案業(yè)務(wù)主要面向工業(yè)物聯(lián)網(wǎng)、智慧城市等領(lǐng)域,現(xiàn)有解決方案案例包括格力電器、、海爾智家、貴州燃?xì)獾取?/p>

公司由模塊領(lǐng)域向下游行業(yè)延伸布局。公司切入車聯(lián)網(wǎng)等其他物聯(lián)網(wǎng)場(chǎng)景,業(yè)務(wù)逐漸向產(chǎn)業(yè)鏈下 游延伸,終端營(yíng)業(yè)收入占比增幅明顯,2019 年終端收入占比達(dá) 28.67%。2018 年公司 OBD 產(chǎn) 品實(shí)現(xiàn)向北美市場(chǎng)的國(guó)際車載產(chǎn)品知名供應(yīng)商 Harman、亞洲市場(chǎng)的印度大型商業(yè)集團(tuán) Reliance 大規(guī)模供貨,使 2018 年無(wú)線通信終端銷售收入較 2017 年大幅增加。公司的無(wú)線 通信解決方案目前處于起步階段,2019 年公司為貴州燃?xì)馓峁┎膳已b管理系統(tǒng),幫助傳統(tǒng)燃 氣采暖行業(yè)升級(jí)到高效化和智能化管理。

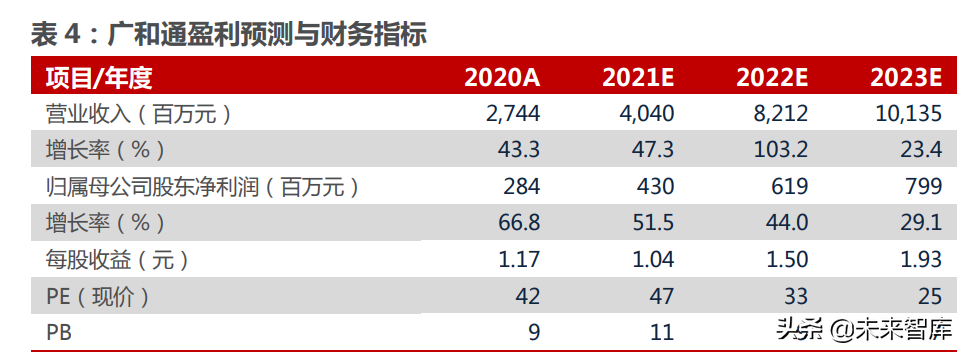

廣和通:國(guó)內(nèi)海外雙輪驅(qū)動(dòng),車載模組龍頭冉冉升起

產(chǎn)業(yè)經(jīng)驗(yàn)深厚,深耕通信模組行業(yè) 20 余年。公司自成立以來(lái)一直致力于物聯(lián)網(wǎng)與移動(dòng)互聯(lián)網(wǎng)無(wú) 線通信技術(shù)和應(yīng)用的推廣及其解決方案的應(yīng)用拓展,在通信技術(shù)、射頻技術(shù)、數(shù)據(jù)傳輸技術(shù)、信 號(hào)處理技術(shù)上形成了較強(qiáng)的研發(fā)實(shí)力,是無(wú)線通信技術(shù)領(lǐng)域擁有自主知識(shí)產(chǎn)權(quán)的專業(yè)產(chǎn)品與方案 提供商。近五年,公司收入/歸母凈利潤(rùn) CAGR 分別為 53.2%/53.2%,近三年毛利率/凈利率均 處于行業(yè)領(lǐng)先地位。

注重研發(fā)投入,緊跟市場(chǎng)前沿。作為中國(guó)通信標(biāo)準(zhǔn)化協(xié)會(huì)會(huì)員,公司緊跟 5G 標(biāo)準(zhǔn)化進(jìn)程。在《5G 通信標(biāo)準(zhǔn)》中,公司參與了 5G 模組的標(biāo)準(zhǔn)編寫,并攜手聯(lián)通華盛和聯(lián)通研究院,在 5G+eSIM 模組產(chǎn)品的研發(fā)和應(yīng)用領(lǐng)域取得了階段性的成果。目前,公司已面向全球發(fā)布新一代高性能智能 模組 SC138,集成高算力 CPU、高性能 GPU、高速 HVX 圖像處理技術(shù),是無(wú)線智能產(chǎn)品核心 系統(tǒng)的優(yōu)選方案。截至 2020 年,公司員工總?cè)藬?shù)為 1275 人,其中研發(fā)人員占比高達(dá) 60%以上, 研發(fā)過(guò)程中已累計(jì)獲得 44 項(xiàng)發(fā)明專利、43 項(xiàng)實(shí)用新型專利以及 52 項(xiàng)計(jì)算機(jī)軟件著作權(quán),為公 司開拓更多物聯(lián)網(wǎng)應(yīng)用領(lǐng)域奠定良好的基礎(chǔ)。

銳凌+遠(yuǎn)馳海外國(guó)內(nèi)雙輪驅(qū)動(dòng),車載領(lǐng)域協(xié)同效應(yīng)值得期待。公司收購(gòu)銳凌無(wú)線 51%股權(quán)事項(xiàng)正 穩(wěn)步推進(jìn),銳凌無(wú)線已于 2020 年收購(gòu) Sierra 全球車載模組業(yè)務(wù),根據(jù)佐思產(chǎn)研數(shù)據(jù) 2020 年 Sierra 全球份額 19.1%,已批量供應(yīng) LG 電子、馬瑞利、松下等優(yōu)質(zhì) Tier1 及大眾、標(biāo)致雪鐵龍、 菲亞特克萊斯勒等全球知名整車廠。公司國(guó)內(nèi)車載運(yùn)營(yíng)主體廣通遠(yuǎn)馳發(fā)展態(tài)勢(shì)良好,21H1 實(shí)現(xiàn) 營(yíng)收 1.01 億元,現(xiàn)已配套比亞迪、吉利、長(zhǎng)安、長(zhǎng)城等優(yōu)質(zhì)客戶。收購(gòu)落地后銳凌無(wú)線將與廣 通遠(yuǎn)馳在客戶資源導(dǎo)入、零部件采購(gòu)和外協(xié)生產(chǎn)上形成高度互補(bǔ),協(xié)同效應(yīng)值得期待,同時(shí)預(yù)計(jì) 銳凌并表將助力公司業(yè)務(wù)體量和營(yíng)收規(guī)模實(shí)現(xiàn)跨越式增長(zhǎng)。

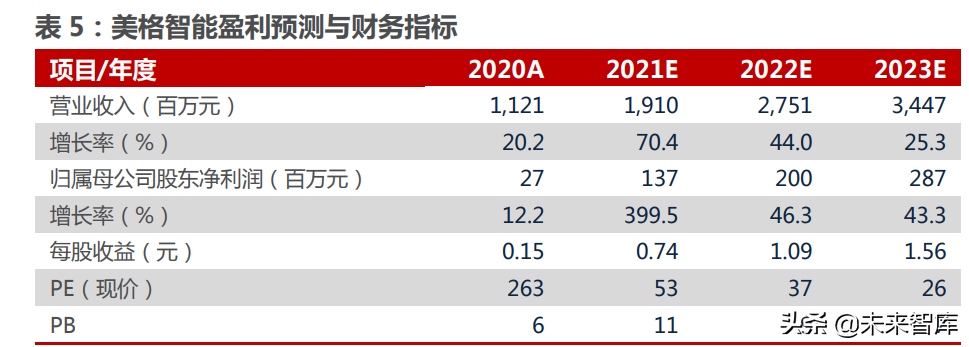

美格智能:蜂窩物聯(lián)網(wǎng)模組出貨量增長(zhǎng)迅速,車聯(lián)網(wǎng)模組成為第二成長(zhǎng)曲線

市場(chǎng)拓展迅速,訂單彰顯實(shí)力。截至 2021 年前三季度,公司實(shí)現(xiàn)營(yíng)業(yè)收入 13.2 億元,較上年 同期增長(zhǎng) 91.7%,歸母凈利潤(rùn) 0.8 億元,較上年同期增長(zhǎng) 545.5%。我們認(rèn)為,公司收入側(cè)快速 增長(zhǎng)的驅(qū)動(dòng)力主要來(lái)自:1)公司產(chǎn)品知名度及區(qū)位影響力不斷提升,物聯(lián)網(wǎng)終端客戶粘性持續(xù) 增長(zhǎng)。2)物聯(lián)網(wǎng)應(yīng)用邊界的不斷打開擴(kuò)大了無(wú)線通信模組的需求。3)公司把握 4G/5G FWA 領(lǐng)域的市場(chǎng)機(jī)遇,以 FWA 產(chǎn)品為代表的智能終端產(chǎn)品出貨較上年同期有明顯增長(zhǎng)。

研發(fā)投入力度加大,產(chǎn)品更受市場(chǎng)認(rèn)可。3Q21 公司研發(fā)費(fèi)用 1.15 億元,同比增長(zhǎng) 37.4%。我 們認(rèn)為公司持續(xù)加大研發(fā)投入能夠助推產(chǎn)品持續(xù)性升級(jí),使公司在 4G/5G FWA 領(lǐng)域更具優(yōu)勢(shì)。 公司以 FWA 為代表的智能產(chǎn)品出貨量較上年同期呈現(xiàn)較大增長(zhǎng)。

蜂窩物聯(lián)網(wǎng)模組行業(yè)高景氣,公司 5G 模組與物聯(lián)網(wǎng)技術(shù)領(lǐng)先。5G 與物聯(lián)網(wǎng)商業(yè)應(yīng)用持續(xù)擴(kuò)展, 全球需求迎來(lái)新一輪增長(zhǎng)。公司在 5G 模組具備深厚行業(yè)經(jīng)驗(yàn),產(chǎn)品在 VR/AR、智能網(wǎng)聯(lián)、AI、 云計(jì)算、邊緣計(jì)算等領(lǐng)域具備廣泛應(yīng)用空間。3Q21,公司分別獲得中國(guó)移動(dòng)、中國(guó)聯(lián)通 5G 模 組競(jìng)標(biāo)項(xiàng)目,體現(xiàn)公司行業(yè)領(lǐng)軍地位。根據(jù) Counterpoint 統(tǒng)計(jì),截至 3Q21,全球蜂窩物聯(lián)網(wǎng) 模組出貨量同比增長(zhǎng) 70%,整體市場(chǎng)規(guī)模突破 15 億美元,其中 5G 模組出貨量同比增長(zhǎng) 700% (基數(shù)較低)。在全球蜂窩物聯(lián)網(wǎng)模塊市場(chǎng)內(nèi),美格智能以 4.5%的市場(chǎng)份額位列第五。

乘汽車智能化東風(fēng),車聯(lián)網(wǎng)模組出貨量增長(zhǎng)迅速。目前公司傳統(tǒng)數(shù)傳模組已廣泛應(yīng)用于 T-Box 等傳統(tǒng)車載領(lǐng)域;智能模組在智能座艙、ADAS/DMS 等輔助駕駛領(lǐng)域也得到了廣泛應(yīng)用。公司 5G 智能模組已經(jīng)向國(guó)內(nèi)領(lǐng)先新能源車企量產(chǎn)出貨,應(yīng)用于智能座艙系統(tǒng)。我們認(rèn)為隨著安卓操 作系統(tǒng)在車載領(lǐng)域滲透率不斷提升,以及智能座艙一芯多屏、多路攝像頭接入等趨勢(shì)不斷發(fā)展, 公司智能模組產(chǎn)品能夠迎來(lái)新一輪增長(zhǎng)空間。

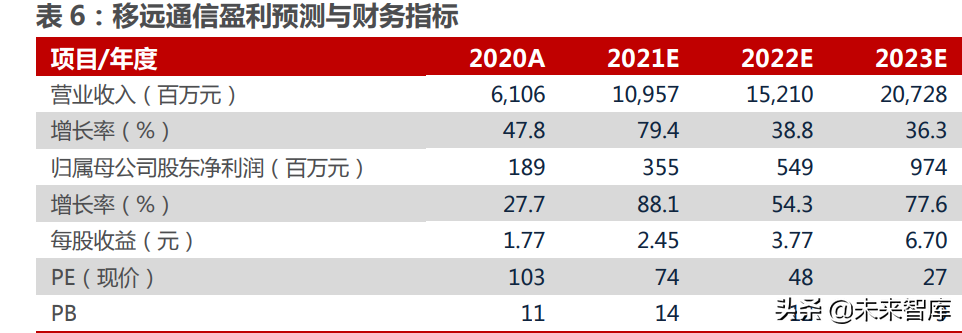

移遠(yuǎn)通信:盈利拐點(diǎn)即將確認(rèn),車載模組加速發(fā)展

模組行業(yè)龍頭,公司有望保持全球市場(chǎng)份額領(lǐng)先地位。根據(jù) Counterpoint 統(tǒng)計(jì),截至 2020 年, 公司出貨量份額達(dá)到 32%,位于行業(yè)第一,總客戶數(shù)超過(guò) 8,500 家。公司不斷豐富產(chǎn)品線,提 供高通、展銳、聯(lián)發(fā)科等多平臺(tái)的 5G 模組,如覆蓋中國(guó)和全球主流頻段、已批量交付服務(wù)全球 5G 的 RM50xQ 系列、RG50xQ 系列,支持極簡(jiǎn)雙天線設(shè)計(jì)、積木化 CPE 設(shè)計(jì)方案的 RG500U-CN、 RM500U-CN 系列等。此外,公司還自主研發(fā)了物聯(lián)網(wǎng)云平臺(tái),結(jié)合創(chuàng)新的行業(yè)應(yīng)用案例,幫 助客戶便捷高效地實(shí)現(xiàn)端到端的業(yè)務(wù)場(chǎng)景。我們認(rèn)為隨著物聯(lián)網(wǎng)下游應(yīng)用不斷豐富,公司成本優(yōu) 勢(shì)將隨規(guī)模效應(yīng)逐漸顯現(xiàn),我們預(yù)計(jì)公司市場(chǎng)份額有望進(jìn)一步提升。

加速布局車載模組,產(chǎn)品方案取得突破。公司加大車載領(lǐng)域布局,產(chǎn)品認(rèn)證和新品發(fā)布取得突破。 車規(guī)級(jí)模組 AG521R-EU 通過(guò)歐盟權(quán)威認(rèn)證,可為海內(nèi)外 LTE-A 高速 4G 的車聯(lián)網(wǎng)通信及雙頻 GNSS 定位需求,提供模組端到端解決方案。支持 5G+C-V2X 車型率先落地,正與 10 多家主 機(jī)廠基于 AG55xQ 系列車規(guī)級(jí)模組展開合作,部分車型如華人運(yùn)通旗下的高合 HiPhi X 已實(shí)現(xiàn) 商用落地。我們認(rèn)為由于車規(guī)級(jí)產(chǎn)品具備較高的技術(shù)和認(rèn)證壁壘,公司先發(fā)優(yōu)勢(shì)明顯,同時(shí)此類 模組價(jià)值量較高,汽車智能化、網(wǎng)聯(lián)化大浪潮下,有望為公司長(zhǎng)期業(yè)績(jī)?cè)鲩L(zhǎng)打開空間。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請(qǐng)參閱報(bào)告原文。)