在物聯(lián)網(wǎng)知名研究機構(gòu)IoT Analytics 最近發(fā)布的報告中,一個重要發(fā)現(xiàn)是全球物聯(lián)網(wǎng)平臺公司的增長趨勢似乎已經(jīng)停止,甚至出現(xiàn)了下降的現(xiàn)象,這也是有史以來第一次停止運營的物聯(lián)網(wǎng)平臺公司比新增的數(shù)量還要多。

在物聯(lián)網(wǎng)涉及”端-邊-管-云-用-服”的全產(chǎn)業(yè)鏈中,平臺層因為其承上啟下的樞紐位置和無窮的想象空間,在過去數(shù)年間吸引了諸多企業(yè)爭相入局,其中既有領(lǐng)軍巨頭,也不乏初創(chuàng)企業(yè)。

然而,在經(jīng)歷數(shù)輪的洗牌和現(xiàn)實的打擊之后,企業(yè)們對于物聯(lián)網(wǎng)平臺的熱情好像終于開始消退了。

在物聯(lián)網(wǎng)知名研究機構(gòu)IoT Analytics 最近發(fā)布的《2021物聯(lián)網(wǎng)平臺公司全景洞察報告(IoT Platform Companies Landscape 2021 Insights Report)》和《2021物聯(lián)網(wǎng)平臺公司名單(2021 List of IoT Platform Companies)》中,一個重要發(fā)現(xiàn)是全球物聯(lián)網(wǎng)平臺公司的增長趨勢似乎已經(jīng)停止,甚至出現(xiàn)了下降的現(xiàn)象,這也是有史以來第一次停止運營的物聯(lián)網(wǎng)平臺公司比新增的數(shù)量還要多。

在分析該結(jié)論之前,需要先明確一下IoT Analytics所定義的物聯(lián)網(wǎng)平臺,在其看來,平臺是一組技術(shù),是用于進行其他應用程序、流程、服務或技術(shù)開發(fā)的基礎(chǔ)。

平臺可以是硬件(例如芯片、設備),也可以是軟件。軟件平臺的類型包括操作系統(tǒng)、開發(fā)環(huán)境(例如Java、.NET),以及數(shù)字平臺。數(shù)字平臺是高度可配置/可擴展的軟件工具,位于傳統(tǒng)開放平臺之上。數(shù)字平臺類型豐富,包括社交平臺(例如Facebook、LinkedIn)、市場平臺(例如亞馬遜、APP商店)和物聯(lián)網(wǎng)平臺。

總而言之,物聯(lián)網(wǎng)平臺是一個專門用來構(gòu)建和管理物聯(lián)網(wǎng)解決方案的數(shù)字平臺,IoT Analytics 將其分為五種不同類型:

應用支持/管理(application enablement/management)平臺

設備管理(device management)平臺

數(shù)據(jù)管理(data management)平臺

通信連接/管理(telco connectivity/management)平臺

基于IoT的IaaS(IoT-based

Infrastructure-as-a-Service)平臺

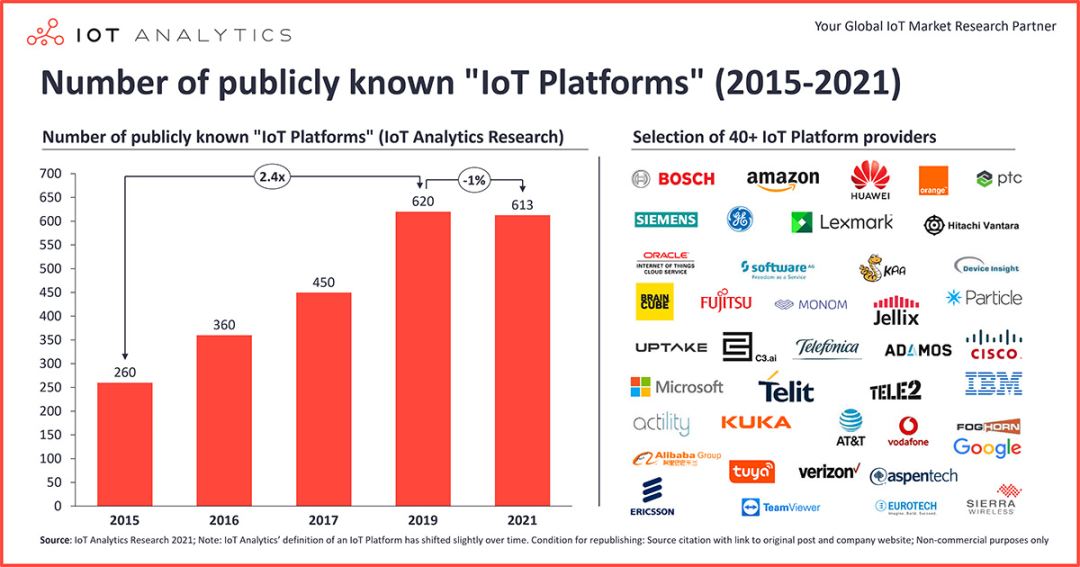

根據(jù)報告數(shù)據(jù),全球范圍內(nèi)的物聯(lián)網(wǎng)平臺企業(yè)由2015年的260家、2017年的450家增長至2019年的620家,整體數(shù)量增長了2.4倍,然而從2019年開始,這一數(shù)字首次降低至2021年的613家。

雖然物聯(lián)網(wǎng)平臺的數(shù)量已經(jīng)停止增長,但整個市場的規(guī)模還在大幅增長。2020年,整個物聯(lián)網(wǎng)平臺的支出達到了50億美元,而到了2026年,這一數(shù)字預計將增長到280億,復合年增長率(CAGR)高達33%。基于云的物聯(lián)網(wǎng)平臺迅速普及,推動了整個物聯(lián)網(wǎng)市場的增長。

在613家物聯(lián)網(wǎng)平臺中,58%都提供應用管理和支持能力,43% 提供數(shù)據(jù)管理能力,35% 提供設備管理能力,而提供物聯(lián)網(wǎng)通信管理能力(7%)或 IaaS (3%)的物聯(lián)網(wǎng)平臺則越來越少。

IoT Analytics首席執(zhí)行官 Knud Lasse Lueth 對此表示:“我們已經(jīng)關(guān)注物聯(lián)網(wǎng)平臺市場6年了。在2015年時,每個人都想通過一個大型平臺來連接500億的物聯(lián)網(wǎng)設備。到了2018年,很多公司意識到他們無法與微軟這樣大手筆投資物聯(lián)網(wǎng)的公司競爭。2020年,600多家物聯(lián)網(wǎng)公司終于開始整合,市場開始趨于集中。”

你一定會好奇,為什么平臺數(shù)量停止增長了?以及那些消失的物聯(lián)網(wǎng)平臺去哪兒了?綜合IoT Analytics的報告和業(yè)內(nèi)人士的一些看法,物聯(lián)網(wǎng)智庫總結(jié)了以下四種原因:

第一 ,由于入不敷出又看不到盈利的希望,很多企業(yè)放棄了對物聯(lián)網(wǎng)平臺的繼續(xù)投資

此前,物聯(lián)網(wǎng)智庫在《面對1600家競爭對手,物聯(lián)網(wǎng)平臺如何“殺”出重圍?》一文中,曾提到過一個典型的案例。

2015年,三星推出了自己的物聯(lián)網(wǎng)平臺Artik,這是整合了軟硬件及云服務的一體化平臺,針對量產(chǎn)型家電產(chǎn)品設計。截止2018年底,已有85家合作伙伴與Artik建立合作。

具體來說,三星提供Artik710、710s、530、530s、530s1G、520、520s、305s、053、053s、055s、030和020等模塊型號,并將Artik物聯(lián)網(wǎng)平臺分為兩個大的系列,一個系列適用于對低功耗、輕便、成本較敏感的設備類型,另一個系列適用于高端網(wǎng)關(guān)和多媒體應用。同時Artik還支持對設備集群的管理,數(shù)據(jù)分析和可視化。

從這樣精細的布局中,可見三星對于物聯(lián)網(wǎng)的重視。然而,努力卻沒有收獲預期中的果實——2019年初,三星低調(diào)宣布解散Artik物聯(lián)網(wǎng)平臺團隊,停止發(fā)展相關(guān)業(yè)務。為什么會這樣呢?

這是因為雖然表面上合作伙伴眾多,但實際推出的采用Artik平臺的家電產(chǎn)品卻屈指可數(shù),并未取得實際的成果。Artik平臺面臨的問題很普遍,物聯(lián)網(wǎng)平臺的實施和部署既耗時又燒錢,在物聯(lián)網(wǎng)平臺上開發(fā)可以為用戶創(chuàng)造價值的應用程序和解決方案,需要很高的投入和代價。當計算投資回報率時,Artik歷經(jīng)四年的投入,最后卻發(fā)現(xiàn)入不敷出。尤其是對于三星這種大企業(yè),Artik物聯(lián)網(wǎng)平臺的收入與其他業(yè)務對比,更加微不足道,所以自然落到了被放棄的下場。

連三星這樣資金實力雄厚的大企業(yè)都扛不住一直為平臺燒錢,何況其它體量不如它的企業(yè)呢。

第二,很多物聯(lián)網(wǎng)平臺公司轉(zhuǎn)變了商業(yè)模式

在IoT Analytics于2019年確定的620家物聯(lián)網(wǎng)平臺公司中,2021年時仍然保持活躍的還有426家。然而,其中有188家公司不再被認為是物聯(lián)網(wǎng)平臺公司:

26%的公司已不復存在且不再提供服務,例如 DevicHub.net、 iota Computing 和 Yoics。

24%的公司不再關(guān)注物聯(lián)網(wǎng),但仍提供一個平臺。埃森哲(Accenture)就是一個例子,它將“Insights Platform” 重新命名為 “AIP +” 后提供了一系列模塊化的、預先集成的 AI 服務和功能,而不再專注于物聯(lián)網(wǎng)。

21%的公司已經(jīng)轉(zhuǎn)向銷售物聯(lián)網(wǎng)應用或者垂直領(lǐng)域的解決方案。

這個現(xiàn)象非常的有意思,尤其值得我們關(guān)注。此前,很多公司的平臺是怎么形成的呢?最開始,大家可能在做項目,做項目的過程中會有一些工具產(chǎn)生,當把這樣的工具用于更多的項目時,工具就會變成通用的產(chǎn)品,而產(chǎn)品再往上迭代,通過把共性的東西抽象出來,就會形成平臺。

按照理想中的情形,如果平臺做得好,應該會吸引很多開發(fā)者基于自身的平臺開發(fā)功能多樣的SaaS應用,形成充滿活力的生態(tài)。然而,在實踐的過程中,很多企業(yè)逐漸發(fā)現(xiàn)想成為好PaaS簡直太難了,反而是直接提供SaaS應用更容易直接為用戶創(chuàng)造價值,實現(xiàn)盈利。

在過去的兩年里,有30家平臺公司已經(jīng)轉(zhuǎn)向了提供應用程序或垂直的解決方案,而不是橫向的物聯(lián)網(wǎng)平臺;10家公司開始提供安全平臺。這些公司沒有選擇與其它620家公司直接競爭,也沒有投入數(shù)百萬美元維護高度模塊化和可擴展的軟件平臺,而是選擇滿足特定應用程序的需求,使它們能夠在特定解決方案中建立競爭優(yōu)勢。

這種轉(zhuǎn)向解決方案的趨勢比顯示出來的數(shù)字還要多,現(xiàn)在大多數(shù)物聯(lián)網(wǎng)平臺公司在提供平臺服務的同時也提供垂直解決方案。

其中一個例子是 Device Insight,它在維護其物聯(lián)網(wǎng)平臺 CENTERSIGHT 的同時,越來越專注于為特定應用提供軟件。目前,該公司推出了5種獨立的物聯(lián)網(wǎng)解決方案:

先進的分析和預測維護(advanced analytics and predictive maintenance)

狀態(tài)監(jiān)測和報警(condition monitoring and alarming)

連接產(chǎn)品(connected products)

車載信息技術(shù)(telematics/connected cars)

遠程服務和增強現(xiàn)實(remote service and augmented reality)

另外的例子還有Tellu 和 Centerity。

Tellu 曾經(jīng)為所有垂直領(lǐng)域提供了一個物聯(lián)網(wǎng)平臺(TellluCloud) ,但現(xiàn)在已經(jīng)轉(zhuǎn)向 eHealth。雖然該公司仍在推銷 eHealth 平臺,但現(xiàn)在主要關(guān)注兩個醫(yī)療保健解決方案: 數(shù)字監(jiān)控(digital supervision)和遠程病人監(jiān)控(remote patient monitoring)。

Centerity 在2018年時提供了一個泛數(shù)據(jù)管理解決方案,為原始設備制造商提供連接產(chǎn)品的特定服務。該公司現(xiàn)在已經(jīng)轉(zhuǎn)變方向,開始提供一個先進的監(jiān)控和安全平臺,物聯(lián)網(wǎng)只在其中扮演次要角色。

第三,越來越多的客戶選擇購買而非自建物聯(lián)網(wǎng)平臺

物聯(lián)網(wǎng)平臺數(shù)量停止增長的另一個重要原因是越來越多的客戶選擇購買而非自建物聯(lián)網(wǎng)平臺。

過去很長一段時間,肉眼可見推出平臺的企業(yè)越來越多,平臺幾乎成為物聯(lián)網(wǎng)企業(yè)的“標配”。但平臺本身就是一個門檻很高的領(lǐng)域,于是那些沒經(jīng)過深入思考就盲目跟風的平臺商就都嘗到了苦果。

行業(yè)的逐漸成熟,讓這種風氣正在趨于平息。這主要是因為,就當前的技術(shù)成熟度和窗口期來說,物聯(lián)網(wǎng)底層基礎(chǔ)平臺已經(jīng)非常成熟,針對不同細分市場,也能找到種類豐富的、可選擇的第三方物聯(lián)網(wǎng)平臺。

所以相比于從0開發(fā)建設一套平臺,最終客戶們更傾向在市面上尋找有哪些產(chǎn)品可以快速滿足需求。

第四,市場正進一步集中在少數(shù)供應商身上

物聯(lián)網(wǎng)平臺市場進一步集中,排名前10位的公司目前控制著整個市場的近三分之二(65%) 的份額,而在2019年和2016年,這一數(shù)字分別為58% 和44% 。

微軟、 AWS、谷歌云、阿里巴巴和其他幾家巨頭公司已經(jīng)成為市場領(lǐng)導者,他們以每年50%以上的增長率繼續(xù)傲視整個市場。

AWS和微軟都在繼續(xù)為他們?nèi)找嬖鲩L的物聯(lián)網(wǎng)平臺服務增加新的功能。去年早些時候,AWS 向用戶推出了 AWS SiteWise Edge,使得客戶可以將他們的工業(yè)數(shù)據(jù)保存在本地。

微軟最近為零售商展示了其物聯(lián)網(wǎng)解決方案的新功能,即利用攝像頭和傳感器來實現(xiàn)智能空間。此外,微軟還展示了自己使用 Azure 數(shù)字孿生進行建筑管理的情況,目標是為數(shù)字孿生建立一個標準化的共享數(shù)據(jù)模型,作為其云服務的一部分。

與此同時,大魚吃小魚的現(xiàn)象也持續(xù)在發(fā)生,自2019年以來,已經(jīng)有7家物聯(lián)網(wǎng)平臺公司被收購,自2015年IoT Analytics開始關(guān)注物聯(lián)網(wǎng)市場以來,已經(jīng)有84家物聯(lián)網(wǎng)平臺被收購。

大多數(shù)被收購的物聯(lián)網(wǎng)平臺至今仍在運行,例如2019年后被Cognizant 收購的 Brighttwolf 以及2020年4月被 T-Mobile 收購的Sprint’s Curiosity物聯(lián)網(wǎng)平臺,現(xiàn)已完全并入母公司。

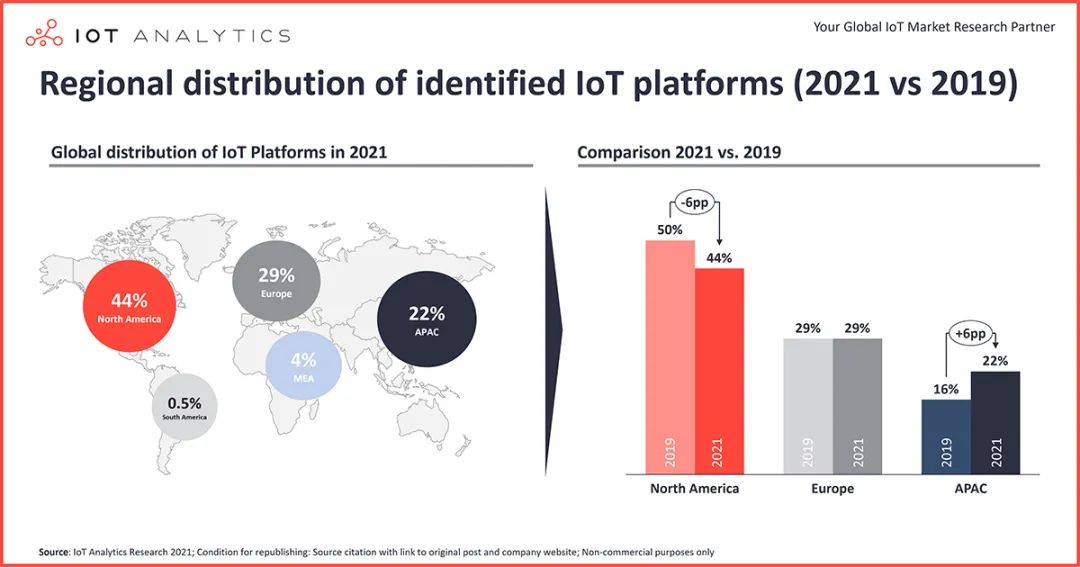

最后值得一提的是,IoT Analytics的報告還發(fā)現(xiàn),雖然物聯(lián)網(wǎng)平臺的整體數(shù)量減少了,但亞太地區(qū)和中國的物聯(lián)網(wǎng)平臺數(shù)量正在增加。

亞太地區(qū)(尤其是中國)的平臺商數(shù)量從2019年的16%增長到2021年的22% 。深圳和北京現(xiàn)在是物聯(lián)網(wǎng)平臺公司總部所在的五大城市之一,有66家中國物聯(lián)網(wǎng)平臺公司——包括涂鴉、阿里巴巴云、百度智能云和華為連接管理平臺等都在這兩所城市種設立總部。雖然大多數(shù)物聯(lián)網(wǎng)平臺公司的總部仍然設在北美(44%) ,但在過去兩年中,這一數(shù)字已經(jīng)下降了6%。

IoT Analytics 高級分析師 Philipp Wegner表示 :“越來越多的中國物聯(lián)網(wǎng)平臺進入了市場。深圳和北京現(xiàn)在是物聯(lián)網(wǎng)平臺公司總部所在地的五大城市之一。雖然目前大多數(shù)物聯(lián)網(wǎng)平臺的總部仍設在北美,但中國政府正積極推動創(chuàng)建具有國際影響力的中國工業(yè)物聯(lián)網(wǎng)平臺。”

資料來源:IoT Analytics