在通信系統(tǒng)設備領域,關于RAN的報告是最受關注的。因為,RAN不僅是CT領域技術與產品創(chuàng)新的高地,是運營商資本開支的重點;對于設備商而言,也是勢在必得的利潤高地。

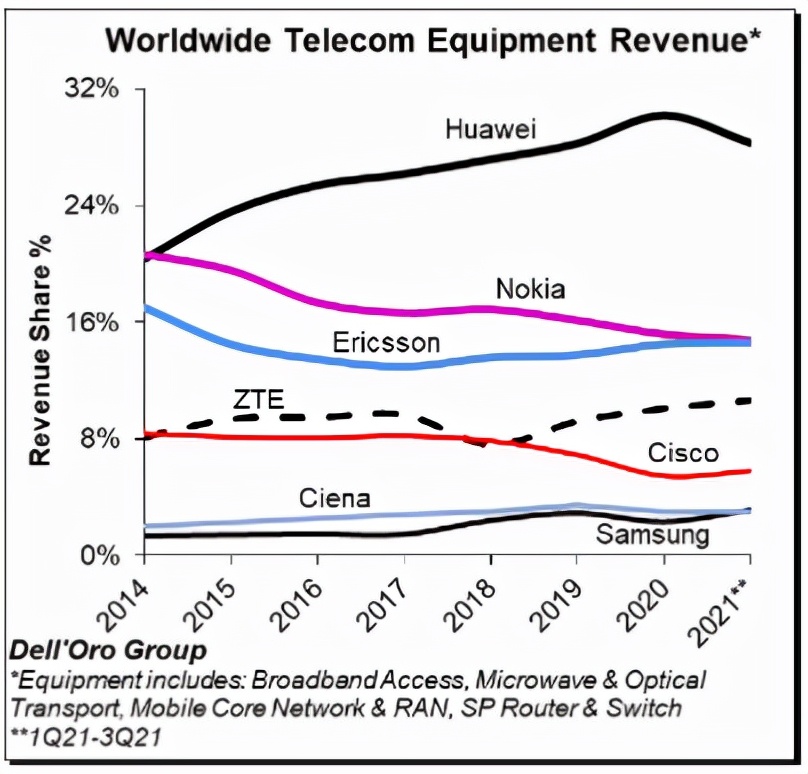

其實,關于RAN的數據報告,已經好幾年沒有新意了。華為一直牢牢占據著榜首,愛立信緊隨其后,接下來是諾基亞和中興通訊。蒼老的新面孔----三星,也開始嶄露頭角。但在2021年,情況出現了一些變化,市場研究機構Mobile Experts的數據顯示,愛立信實現了反超。

當然,不同的市場研究機構有著不同的數據來源,也有不同的預測模型,依此得出的數據準確性,我們不好直接判斷對錯。但在筆者看來,單純的對市場份額進行比較是不公平也是不合理的,這個結果摻雜了太多的地緣政治因素。筆者更愿意從標準牽引能力、網絡交付能力以及生態(tài)構建能力,這三個維度來看待當前的產業(yè)格局,到底誰才是5G RAN真正的王者。

截然不同的報告

在CT領域,有很多專業(yè)的市場咨詢機構,他們出具的報告具有一定的權威性和前瞻性。

以Dell'Oro Group為例,在其2021年第三季度報告中,華為在全球電信設備市場中RAN份額排名全球第一。報告作者Stefan Pongratz表明,2020年至2021年的1~3季度,主要供應商的全球份額總體保持相對穩(wěn)定,前七家供應商約占總市場的80%。而華為則繼續(xù)主導全球電信設備市場,規(guī)模仍幾乎相當于愛立信和諾基亞的總和,5G RAN也以絕對優(yōu)勢領先。

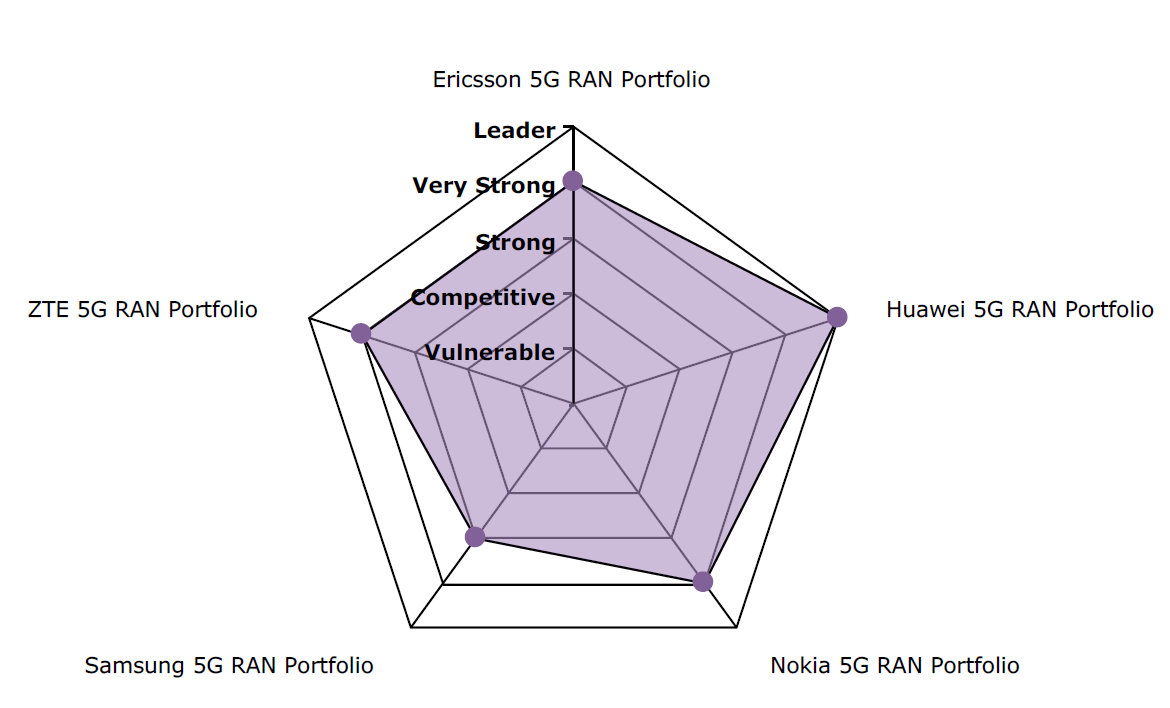

在GlobalData出品的《5G RAN競爭力分析評估報告》中,華為蟬聯(lián)“唯一領導者”桂冠。報告顯示,華為5G產品在射頻組合、基帶能力、部署靈活性、技術演進四大評估維度,均以滿分優(yōu)勢排名全球第一,這也是繼2018年以來,華為5G連續(xù)四年蟬聯(lián)全球唯一領導者。

但市場研究公司Mobile Experts的數據則與Dell'Oro Group/GlobalData存在著顯著差。Mobile Experts首席分析師Joe Madden表示,該分析公司使用來自100多個來源的數據得出了結論和預測模型。其數據顯示,2021年,愛立信在RAN市場的份額為26.9%,其次分別為諾基亞( 21.9%)、華為(20.4%)、中興通訊(14.5%)和三星(8%)。

對于三家咨詢機構的數據準確性,我們不予判斷,但市場的確是面臨著一些變化。Dell'Oro Group在其移動RAN五年期預測報告中指出,中國RAN市場預計將在2021/2022年達到頂峰,然后出現增長放緩,而除中國以外的全球RAN市場預計將會增長。

5G比拼的三大維度

其實,在筆者看來,單純的對2021年市場份額進行比較是不公平也是不合理的。這個結果摻雜了太多的地緣政治因素,是個扭曲的立場。筆者更愿意從標準牽引能力、網絡交付能力以及生態(tài)構建能力,這三個維度來看待當前的產業(yè)格局。

標準層面來講,過去30年,2G/3G/4G的發(fā)展歷程證明,每一代移動通信技術,必須要經歷不斷的演進和增強,才能夠迸發(fā)出更強大的生命力,實現產業(yè)的可持續(xù)發(fā)展。

5G也同樣如此。2021年4月,3GPP將5G演進命名為5G-Advanced;去年年底,3GPP正式批準首批RAN和SA兩大方向的R18標準立項,引發(fā)產業(yè)界極大關注。

5G-Advanced這個詞比較行業(yè),我們可以用5.5G這個通俗的詞匯。5.5G最核心的就是把5G從“能力三角”演進為“全能六邊形”,持續(xù)提升個人實時交互體驗,增強蜂窩物聯(lián)能力;并不斷探索上行超寬帶UCBC、實時寬帶交互RTBC和感知定位HCS等新場景。作為5.5G愿景的提出者和倡導者,華為相對是領先的。

當然,過去30年,全球無線通信產業(yè)取得巨大成功的關鍵就在于全球統(tǒng)一標準和產業(yè)協(xié)作。所以,在標準牽引方面,各個設備商是合作大于競爭。

從網絡交付層面來看,可以分為兩個維度,首先是可交付,其次是交付好。

可交付的關鍵在于供應鏈的穩(wěn)定性和持續(xù)性。華為在被美國刻意打壓后,業(yè)界的確是出些了一些質疑的聲音。但超百萬5G基站的發(fā)貨量,讓這些質疑變得很蒼白無力。

可交付是華為的必答題,交付好卻是所有設備商的必選項。從中國、韓國等5G先行者的經驗來看,只要5G用戶滲透率足夠高,一定會在商業(yè)回報上有所體現。關鍵是如何構建一張高質量的5G網絡,來滿足和促進無線數據流量的快速增長。

這是一張宏、桿、微立體組網,支持5G泛在千兆的精品網絡;這是一張性能節(jié)能雙優(yōu)的綠色5G網絡;這也是一張支持“自動駕駛”的自智網絡。從這幾個維度來看,華為推出的MetaAAU、FDD BladeAAU、分布式M-MIMO還是比較有優(yōu)勢的。另外,面向存量頻譜現代化改造的場景,華為推出的8T8R RRU也凸顯了對客戶(電信+聯(lián)通)需求的深刻理解。

從生態(tài)構建層面來看,5G的成功不僅僅是設備商的獨角戲,也不僅僅是設備商+運營商的“雙人轉”,而是CT行業(yè)與IT、OT、DT的大融合,需要電信行業(yè)與千行百業(yè)發(fā)生“化學反應”。

對于設備廠商而言,只聯(lián)接是不夠的,還要了解云、AI、計算和行業(yè)應用。當然,沒有人是“全能冠軍”,只靠CT行業(yè)本身是搞不定的,關鍵是懷著對垂直行業(yè)的敬畏之心,去深入行業(yè)深入客戶。在這方面,華為的知識壁壘是有優(yōu)勢的;但更重要的是,華為背靠中國市場,而中國5G不僅是網絡規(guī)模全球領先,在應用場景和商業(yè)創(chuàng)新方面同樣走在全球前列,這是一片肥沃的“黑土地”,而這對于一些在中國市場表現欠佳的企業(yè)來說并不是好消息。