1 刻蝕設備在半導體產業鏈中地位突出

1.1 半導體設備投資占比巨大,刻蝕設備是其中重要一環

半導體設備在硅片制造、前道及后道工藝中舉足輕重。半導體設備即主要應用于半導體制造和封 測流程的設備。半導體設備行業是半導體制造的基石,是半導體行業的基礎和核心。從產業鏈來看,半導體設備的上游主要是單晶硅片制造以及 IC 設計,下游則主要為 IC 封測。根據半導體設 備在 IC 制造中應用的場景不同,一般可以分為氧化爐、涂膠顯影設備、光刻機、刻蝕機、離子注 入機、清洗設備、質量/電學檢測設備、CMP 設備、CVD 設備和 PVD 設備等。

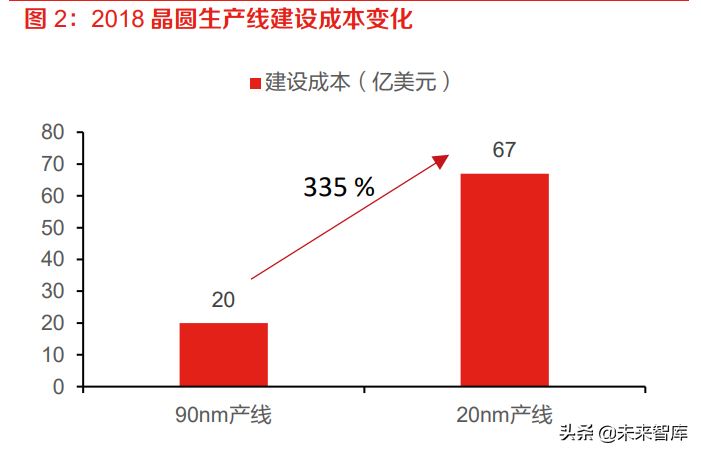

先進制程驅動產線建設成本上行,半導體設備資本支出占比提升。通常,一條 90nm 制程芯片的 晶圓生產線建設成本為 20 億美元,當制程微縮至 20nm 時成本達到 67 億美元,翻了三倍之多。 而半導體設備作為半導體產線投資的主要投入項,不僅種類繁多,而且具有非常高的技術要求, 也導致設備的價格非常昂貴,設備在生產線的資本支出占比也逐漸提高。根據高新智庫研究表明, 在 90nm制程中設備支出占比為 70%,到了 20nm 制程占比達到 85%,從 14 億美元提高到 57 億 美元,提高了約 4 倍。

IC

制造設備占半導體設備比例達 80%,光刻、刻蝕和沉積設備為主要組成部分。從產品細分結構 來看,目前供應的半導體設備主要為

IC制造設備,其占市面上半導體設備的比重約為 80%;在這 些 IC 制造設備中,以光刻機、刻蝕機和薄膜沉積設備為主,根據 SEMI

測算數據,當前這三類半導體設備分別約占市面上半導體設備的 24%、20%和 20%。

光刻:光刻是半導體芯片生產流程中最復雜、最關鍵的工藝步驟,其利用曝光和顯影在光阻 層上刻畫幾何圖形結構,然后通過刻蝕工藝將光掩模上的圖形轉移到所在襯底上,具有耗時 長、成本高的特點。光刻的工藝水平直接決定芯片的制程水平和性能水平。光刻機是芯片制 造中光刻環節的核心設備, 技術含量、價值含量極高。

刻蝕:刻蝕工藝是半導體制造工藝中的關鍵步驟,對于器件的電學性能十分重要。其利用化 學或物理方法有選擇地從硅片表面去除不需要的材料的過程,目標是在涂膠的硅片上正確地 復制掩模圖形。如果刻蝕過程中出現失誤,將造成難以恢復的硅片報廢,因此必須進行嚴格 的工藝流程控制。

薄膜沉積:薄膜沉積是集成電路制造過程中必不可少的環節。薄膜沉積是指任何在硅片襯底 上沉積一層膜的工藝,這層膜可以是導體、絕緣物質或者半導體材料。 薄膜沉積有化學和 物理工藝之分,具體而言可分為化學氣相沉積、物理氣相沉積和其他沉積三大類。

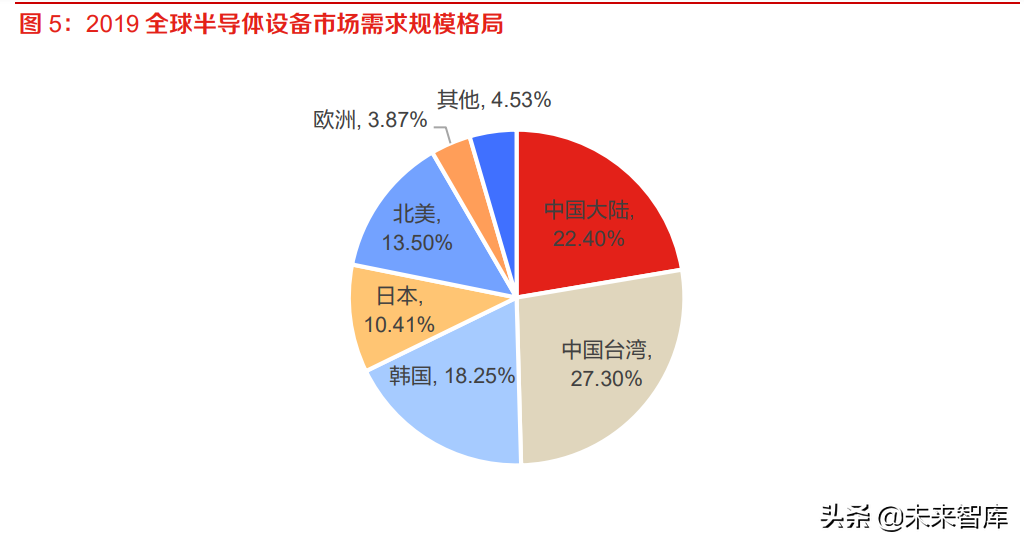

中國大陸占據全球半導體設備市場約四分之一,技術仍處于追趕狀態。中國大陸的半導體設備需 求量大,2019 年中國的半導體設備市場規模占到了全球的一半,其中中國大陸的半導體設備市場 規模占全球的 22.4%,略低于中國臺灣。中國大陸在市場需求占據很大份額的同時,半導體設備 自給率很低,技術仍處于追趕狀態,先進半導體設備技術仍由美歐日等國主導。其中美國的等離子刻蝕設備、離子注入機、薄膜沉積設備、檢測設備、測試設備、表面處理設備等設備的制造技 術位于世界前列;荷蘭則是憑借 ASML 的高端光刻機在全球處于領先地位;在刻蝕設備、晶圓清 洗設備、檢測設備、測試設備、氧化設備等方面,日本極具競爭優勢。

刻蝕設備有望率先完成國產替代。從國內市場來看,刻蝕機尤其是介質刻蝕機,是我國最具優勢

的半導體設備領域,也是國產替代占比最高的重要半導體設備之一。目前我國主流設備中,去膠設備、刻蝕設備、熱處理設備、清洗設備等的國產化率均已經達到

20%以上。而這之中市場規模 最大的則要數刻蝕設備。我國目前在刻蝕設備商代表公司為中微公司、北方華創以及屹唐股份。

1.2 先進工藝不斷演進,干法刻蝕大勢所趨

刻蝕是用化學或物理方法對襯底表面或表面覆蓋薄膜進行選擇性腐蝕或剝離的過程,進而形成光刻定義的電路圖形。刻蝕的基本目標是在涂膠的硅片上正確的復制掩模圖形,有圖形的光刻膠層 在刻蝕中不受到腐蝕源顯著的侵蝕,這層掩蔽膜用來在刻蝕中保護硅片上的特殊區域而選擇性地 刻蝕掉未被光刻膠保護的區域。在通常的 CMOS 工藝流程中,刻蝕都是在光刻工藝之后進行的。 從這一點來看,刻蝕可以看成在硅片上復制所想要圖形的最后主要圖形轉移工藝步驟。

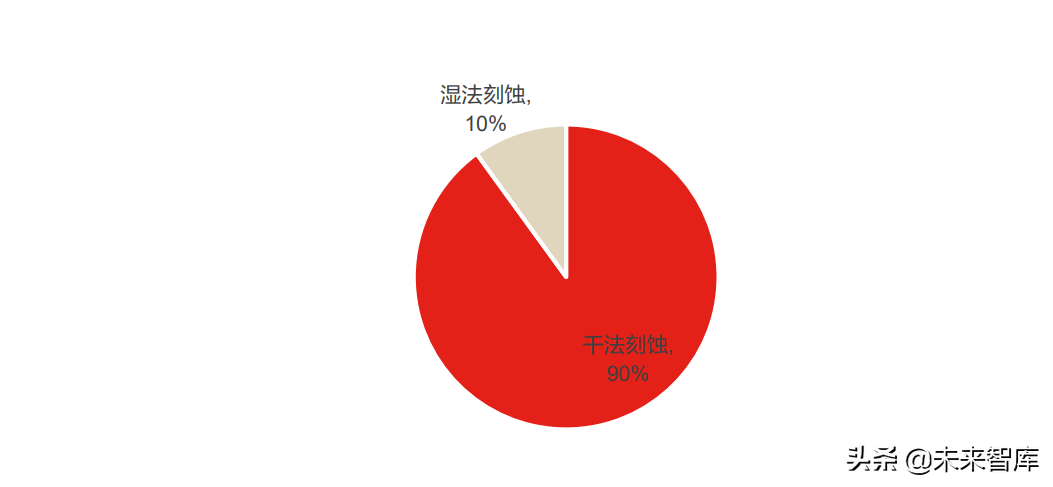

按照刻蝕工藝劃分,刻蝕主要分為干法刻蝕以及濕法刻蝕。干法刻蝕主要利用反應氣體與等離子 體進行刻蝕,利用等離子體與表面薄膜反應,形成揮發性物質,或者直接轟擊薄膜表面使之被腐 蝕的工藝。干法刻蝕可以在某一特定方向上進行切割,使得實現理想中納米(nm)級的超精細圖 案輪廓。濕法刻蝕工藝主要是將被刻蝕材料浸泡在腐蝕液內進行腐蝕,該刻蝕方法會導致材料的 橫向縱向同時腐蝕,會導致一定的線寬損失。目前來看,干法刻蝕在半導體刻蝕中占據絕對主流 地位,市場占比約 90%。

按照刻蝕材料劃分,刻蝕工藝包括介質刻蝕和導體刻蝕,導體刻蝕又分為硅刻蝕和金屬刻蝕。金 屬刻蝕主要是在金屬層上去除鋁、鎢或銅層,以在逐級疊加的芯片結構中生成互聯導線圖形;硅 刻蝕(包括多晶硅)應用于需要去除硅的場合,如刻蝕多晶硅晶體管柵、硅槽電容;介質刻蝕是 用于介質材料的刻蝕,如二氧化硅。對于 8 英寸晶圓,介質、多晶硅以及金屬刻蝕是刻蝕設備的 常用類別。進入 12 英寸世代以后,隨著銅互連的發展,金屬刻蝕逐漸萎縮,介質刻蝕份額逐漸加 大。20 年介質刻蝕設備的份額已超過 40%,而且隨著器件互連層數增多,介質刻蝕技術和設備有 望持續發展。

干法刻蝕有化學反應、物理去除以及化學物理混合去除三種方式,性能各有優劣。其中,物理性

刻蝕,又稱離子束濺射刻蝕,原理是使帶能粒子在強電場下加速,這些帶能粒子通過濺射刻蝕作

用去除未被保護的硅片表面材料;化學性刻蝕,又稱等離子體刻蝕,純化學刻蝕作用中,通過等

離子體產生的自由基和反應原子與硅片表面的物質發生化學反應達到刻蝕的效果,可以得到較好

的刻蝕選擇性和較高的刻蝕速率;物理化學性刻蝕,即反應離子刻蝕,利用離子能量來使被刻蝕

層的表面形成容易刻蝕的損傷層和促進化學反應,具有各向異性強的優勢,是超大規模集成電路 工藝中很有發展前景的一種刻蝕方法。

ICP 與 CCP 是應用最為廣泛的刻蝕設備。目前等離子刻蝕是晶圓制造中使用的主要刻蝕方法,電 容性等離子刻蝕(CCP)和電感性等離子刻蝕(ICP)是兩種常用的等離子刻蝕方法。CCP 的原 理是將施加在極板上的射頻或直流電源通過電容耦合的方式在反應腔內形成等離子體,主要用于 刻蝕氧化物、氮化物等硬度高、需要高能量離子反應刻蝕的介質材料。ICP 刻蝕的原理是將射頻 電源的能量經由電感線圈,以磁場耦合的形式進入反應腔內部,從而產生等離子體并用于刻蝕, 主要用于刻蝕單晶硅、多晶硅等材料。

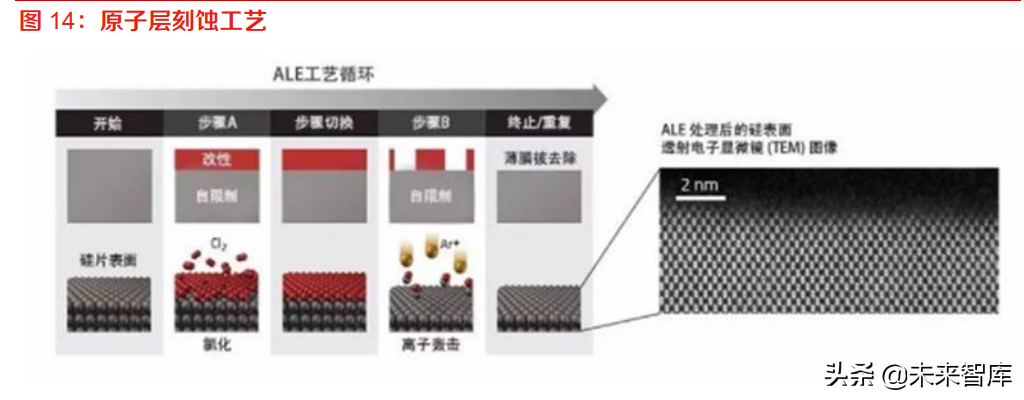

原子層刻蝕(ALE)能夠精確控制刻蝕深度,成為未來技術升級趨勢。隨著當前集成電路技術的 不斷發展,構成芯片的核心器件尺寸持續縮小,芯片的加工制造變得越來越精細。原子層刻蝕 (ALE)是指通過一系列的自限制反應去除單個原子層,不會觸及和破壞底層以及周圍材料的先 進半導體生產工藝。ALE 是一種先進的刻蝕技術,可以針對較淺的微結構進行出色的深度控制。 原子層刻蝕(ALE)技術適合間距或者空間上非常緊密的可能發生孔洞“堵塞”的刻蝕,和具有 超高選擇性和均勻性的應用。

原子層刻蝕(ALE)可以分為等離子體ALE和高溫ALE,適用于不同類型的刻蝕。等離子體ALE 使用高能離子或中性物質從表面上剔除物質的方法來進行蝕刻;而高溫 ALE 應用于特定的高溫氣 相反應。目前,等離子體 ALE已經進入生產使用階段,而高溫 ALE 仍處于早期階段,距離商業化 使用仍有較遠距離。

介質刻蝕和硅刻蝕領銜,等離子體刻蝕成絕對主流。從下游半導體行業刻蝕機的需求來看,介質

刻蝕機與硅刻蝕機需求場景較多,因此占比較高,其中介質刻蝕與硅刻蝕機分別占據干法刻蝕工

藝半壁江山。在集成電路生產線來看,等離子體刻蝕設備因其提供高速率、高選擇比以及低損傷 的刻蝕而被廣泛應用,根據《問芯

Voice》,目前等離子體刻蝕設備的市場規模也超過了 120 億 美元,約占全球刻蝕市場規模的

85%左右,成為刻蝕設備的絕對主流。未來隨著中微等公司對設 備研發的不斷投入,刻蝕設備國產化率進一步提升未來可期。

2 市場+技術雙輪驅動,刻蝕設備迎來市場機遇

2.1 市場端:終端應用需求上行,刻蝕設備市場快速發展

半導體設備市場規模上行,預計 2022 年將超過 1100 億美元。作為半導體產業鏈的基石,半導體 設備支撐著全球上萬億的電子軟硬件大生態,具有舉足輕重的地位。根據 SEMI 的年終半導體設 備總量預測,預計 2021 年原始設備制造商總銷售額將達到 1030 億美元,比 2020 年的市場規模猛增 44.7%。在存儲器需求回升、先進制程投資及中國大陸積極推動半導體投資的背景下,SEMI 預計全球半導體設備市場將持續保持增長,到 2022 年全球半導體設備市場將擴大到 1140 億美元。

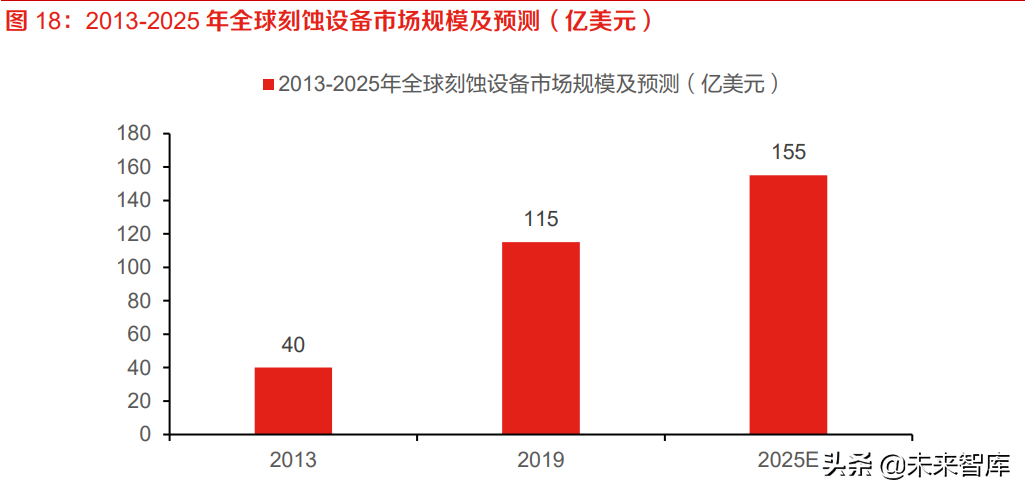

全球半導體刻蝕設備市場快速發展,2025 年有望達到 155 億美元。2013 年,全球刻蝕設備市場 規模約為 40 億美元,隨著閃存技術突破,存儲市場拉動刻蝕設備需求明顯增大,至 2019 年市場 規模突破百億美元,達到 115 億美元。SEMI 預測 2025 年全球刻蝕設備市場空間達到 155 億美 元,年復合增速約為 12%,市場空間增量主要來自于存儲制造對刻蝕設備的需求激增。

我們認為,隨著 5G、大數據、物聯網、人工智能等新興產業的發展,半導體器件的需求將持續 攀升。半導體設備作為推升半導體器件制造的基石,有望迎來新一輪發展機遇;而作為半導體設 備的重要組成部分,刻蝕設備的需求也將水漲船高。

國內 5G 建設速度全球領先,5G 機型出貨量呈持續上升趨勢。據工信部數據顯示,2020 年新建 5G 基站數達到 58 萬,5G 終端連接數已經超過 2 億,已實現所有城市的 5G 覆蓋,在全球居于絕 對領先地位。據前瞻產業研究院測算,2021-2023 年期間三大運營商逐年建設量約為 80 萬個、110 萬個、85 萬個。與 5G 基建速度相對應,5G 手機出貨量也迅速攀升,中國信通院數據顯示, 中國信通院數據顯示,2021 年 1-11 月,國內市場手機總體出貨量累計 3.17 億部,同比增長 12.8%,其中,5G 手機出貨量 2.39 億部,同比增長 65.3%,占同期手機出貨量的 73.3%。目前 國內手機市場主要以 5G 智能手機為主,隨著未來 5G 基礎設施的進一步發展,5G 智能手機占比 還有望持續攀升。

5G 的高速數據傳輸、低延時和大網絡容量等特性正促使 5G 芯片需求上升。華為麒麟 9000、驍 龍 888 和蘋果的 A14 芯片都率先采取了 5nm 工藝制程,相比 7nm 工藝節點,5nm 工藝可以使產 品性能提高 15%,晶體管密度最多提高 1.8 倍,性能提升的同時工藝復雜度也大幅增加。5nm 工 藝手機基帶芯片已經在小米、華為、iPhone 等系列手機中得到應用,未來隨著技術成熟和新應用 的出現,5nm 甚至更先進的工藝芯片有望在手機終端實現普及,先進制程的需求將繼續維持高景 氣度。

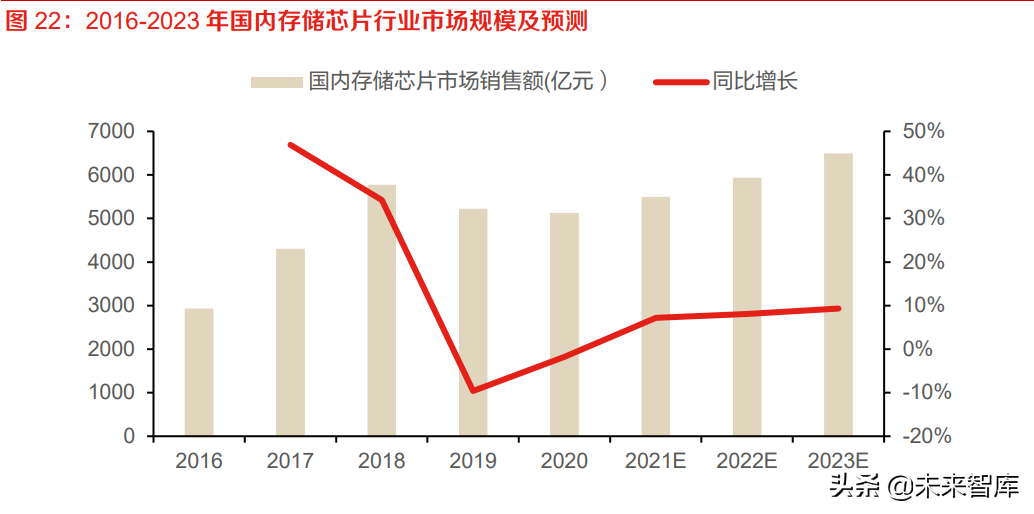

存儲芯片在國內集成電路產業份額最大,大數據等新興領域成為其市場增量。存儲芯片一直都是 國內集成電路市場中份額最大的產品類別,特別是在 2018 年存儲芯片價格上漲的影響下,存儲 芯片市場占比進一步提升,2018 年國內市場銷售額達 5,775 億元,同比增長 34%, 2016 年至 2018 年國內存儲芯片市場銷售額的年均復合增長率達 40%。2019 年因前期存儲芯片廠商擴產導致存儲芯片供給增加,同時下游需求增長有所放緩,導致市場規模有所收縮。未來隨著物聯網、 大數據等新興領域的快速發展,以及相關國家戰略的陸續實施,存儲芯片仍具有巨大的市場需求 和發展空間。

DRAM

和 NAND Flash 占據半導體存儲器的九成份額,閃存市場有望迎來更多需求增量。2020 年全球 DRAM 全球市場規模約 695

億美元,NAND Flash 全球市場規模約 421 億美元,NOR Flash、EEPROM 及其他半導體存儲器市場規模約 76 億美元。IC

Insights 預測 2021 年存儲芯片 市場中,DRAM 在營收中占比 56%,閃存芯片占比 43%,ROM 芯片僅占 1%。NAND

Flash 方 面,全球的需求開始回升,市場整體呈現供不應求的局面;DRAM 方面,隨著物聯網的普及、5G

基站建設、汽車智能化的不斷推進,DRAM 產品將有望迎來更多增量需求。DRAM 和 NAND 存儲 器占據

90%存儲器份額,采用存儲單元堆疊式布局,需要更多通孔和導線等的刻蝕。

新興終端應用驅動人工智能芯片市場規模持續增長。隨著人工智能技術的日臻成熟,數字化基礎 設施不斷完善,消費機器人、智能駕駛、智能家居等終端應用加速落地,推動人工智能芯片市場 規模不斷攀升。根據 WSTS 數據顯示,2019 年全球 AI 芯片市場規模為 110 億美元,預計 2025年全球人工智能芯片市場規模將達 726 億美元。國內人工智能芯片行業處在起步階段,自主創新 能力和市場規模逐步提高。根據前瞻產業研究院預測,2023 年預計國內人工智能芯片市場規模達 到 1339 億元,2019-2023 年 CAGR 為 84%,發展十分迅速。

2.2 技術端:先進制程拉動刻蝕用量,復雜結構打開設備市場

邏輯芯片不斷突破,先進工藝刻蝕次數也不斷提升。晶圓代工行業呈現越來越高的資金和技術壁 壘,如今晶圓廠一條 28nm 的 4 萬/月的生產線需要 40-50 億美元資本開支,研發新一代制程節點 可能需要數十億美元,如此龐大的投入構筑起了高資金和技術壁壘。而隨著“摩爾定律”放緩, 從7納米到5納米乃至3納米,每一個制程節點都舉步維艱,擁有高端制程能力的公司屈指可數, 而對于不同節點的產品研發也需要海量的資金投入。而隨著先進制程工藝不斷演進,所需要的刻 蝕次數也逐漸增多,從 65nm 制程的 20 次增加至 5nm 制程的 160 次,復雜度提升了 8 倍,顯著 提升了半導體刻蝕設備的數量和質量。

邏輯電路制程不斷微縮,FinFET

成為當前主流工藝。邏輯電路工藝不斷的向著微型化發展,基 于傳統平面

MOSFET結構的晶胞單元不斷的縮小,漏、源的間距也不斷的減小,柵極的控制力就

不斷的減弱,導致器件的性能惡化,同時增加了靜態的功耗。當半導體工藝向更高技術節點挺進時,平面結構制程工藝逐漸達到極限難以突破,3D 結構的

FinFET 工藝逐漸成為主流。與平面晶 體管相比,FinFET 器件改進了對溝道的控制,從而減小了短溝道效應,同時能夠更好地對溝道進

行靜電控制。然而,當工藝制程來到 3nm 之后,鰭片(Fin)寬度達到 5nm(等于 3nm 節點)時, FinFET

將接近實際極限,再向下就會遇到瓶頸。此時全環柵晶體管 GAA 有望延續半導體技術經

典“摩爾定律”的新興技術路線,進一步增強柵極控制能力,克服當前技術的物理縮放比例和性 能限制。

先進工藝結構增加刻蝕難度與刻蝕步驟,對刻蝕設備提出了更高的要求。半導體邏輯電路的不斷 微縮,包括技術本身進化的需求,刻蝕工藝在不斷迭代,像 Multiple Patterning 技術、基于金屬 硬掩模的雙大馬士革工藝等等,都提高了刻蝕的難度,相應刻蝕機制造的難度也隨之增加。同時 先進制程增加了刻蝕的步驟,多次刻蝕要求每一個步驟的精確度足夠高,才能保證整體生產的良 率。

存儲工藝革新帶動刻蝕需求提升。NAND Flash 技術不斷成熟和進步,現已經邁入 3D NAND 時 代,3D NAND 采用將存儲單元立體堆疊的方式,使得儲存能力提升明顯,而其技術復雜程度較 2D 有顯著提升。3D NAND 需要先經過干法和濕法刻蝕形成柱形通孔和 3D NAND 單元,由內層 依次形成沉積氧化層-氮化層-氧化層結構后形成浮柵層,然后刻蝕多余的 FG 使之能夠實現完全隔離,最后通過多步沉積形成 3D NAND Flash。3D NAND 形成過程中需要用到多步刻蝕,并且要 保證刻蝕的各向異性和盡量小的偏差,對于刻蝕設備和相應技術都有著極高的要求。

高深寬比通道刻蝕與選擇性刻蝕等步驟使

3D NAND 刻蝕難度全面升級。在 96 層 3D NAND 中縱 橫比高達

70:1,每塊晶圓中有一萬億個微小孔通道,孔道隨著疊加層數而增多,故保證孔道的均

勻性和平整性才能保證器件的性能。其中,克服不完全刻蝕、弓形刻蝕、扭曲以及堆疊頂部和底 部之間的 CD 差異成為刻蝕 3D NAND

工藝中面臨的巨大挑戰。此外,選擇性刻蝕是 3D NAND 刻

蝕工藝中的關鍵步驟,刻蝕的均一性直接影響后續柵極電介質的沉積質量,但隨著堆疊層數增加,

畸形氧化沉積層變厚,嚴重時會直接導致氧化層塌陷,影響芯片性能。因此,3D NAND 更高堆疊

層數的突破將帶來刻蝕難度的極大提升,器件性能的突破也往往伴隨著刻蝕工藝的長足進步。

DRAM 微縮工藝拉動刻蝕設備需求。DRAM 制程工藝進入 20nm 以后,由于制造難度越來越高, 內存芯片制造廠商對工藝的定義已經不是具體的線寬,而是分成了 1x、1y、1z,大體來講,1xnm 制程相當于 16~19nm、1y-nm 相當于 14~16nm,而 1z-nm 則相當于 12~14nm。如今傳統的 DRAM 面臨越來越嚴峻的微縮挑戰,隨著半導體制造技術持續朝更小的技術節點邁進,DRAM 電 路圖形密度增大,多重圖案化重復次數增加,極大地增加了刻蝕工藝的設備需求。

3 日美廠商頭部集中,國產替代前景廣闊

3.1 海外龍頭居于壟斷地位,研發并購筑起行業壁壘

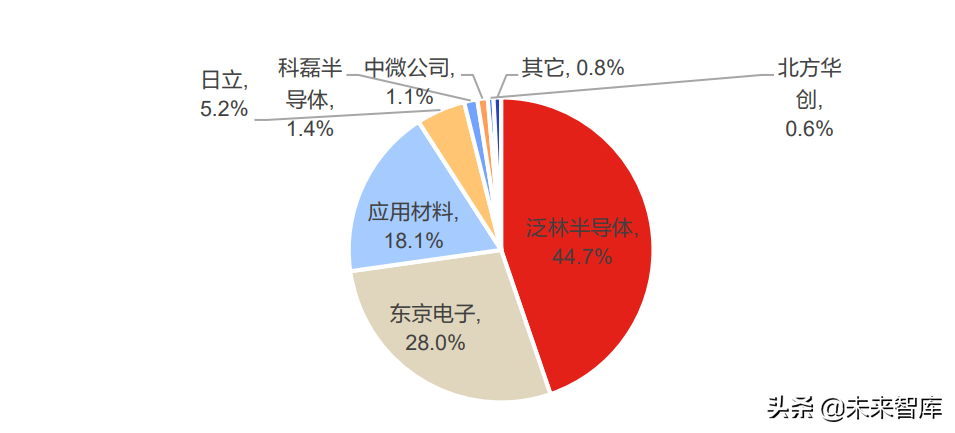

半導體刻蝕設備市場主要由美日廠商主導。半導體刻蝕設備領域長期由海外龍頭壟斷,根據中商 情報網統計,全球刻蝕企業前三大分別是泛林半導體(Lam Research)、東京電子(TEL)、應 用材料(AMAT),全球市占率合計 91%,其中泛林半導體以 45%的市場份額遙遙領先,東京電 子和應用材料則分別占據 28%和 18%的市場份額。

3.1.1:泛林集團(Lam Research):全球第一大刻蝕設備提供商

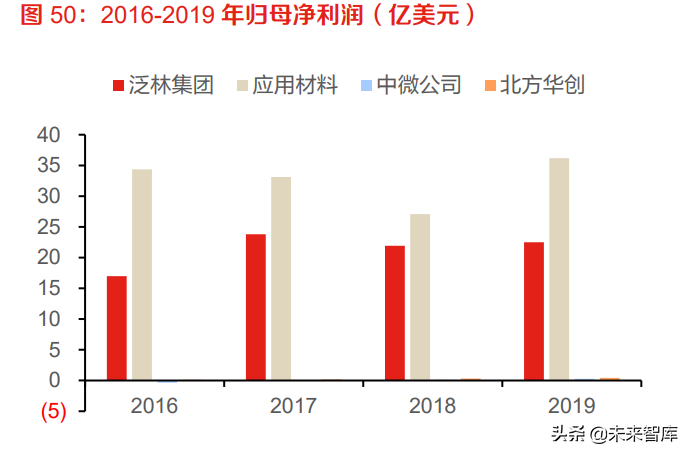

泛林集團成立于 1980 年,總部位于美國加利福尼亞州,是全球領先的綜合性半導體設備龍頭企 業。公司立足刻蝕設備領域,通過并購不斷提升競爭能力,構建技術壁壘和擴充產品線。公司核 心產品包括刻蝕機、薄膜沉積設備和去光阻和清洗設備,其中刻蝕設備多年來的全球市場份額一 直超過 50%,并與臺積電、中芯國際、鎂光科技、三星電子等建立了深厚的業務合作關系。公司 在 2020 財年的營業收入達到 146.26 億美元,同比增長 46%;凈利潤達到 39.08 億美元,同比增 長 74%。

3.1.2 應用材料(AMAT):半導體核心設備巨頭

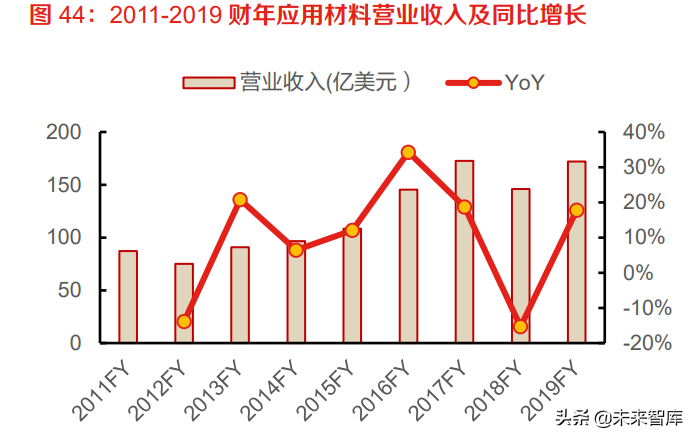

應用材料成立于1967年,總部位于加利福尼亞州圣克拉拉。經過五十余年的發展并購,公司已經 成為全球半導體設備領域規模最大的供應商。公司產品品類非常完備,能夠完成晶圓前道加工與 后道封測的絕大部分工藝環節,其中物理氣相沉積、化學氣相沉積、離子注入等多項設備在全球 市場中市占率排第一。公司與英特爾、三星電子、臺積電、鎂光科技等構建了深度的長期合作關 系,其中三星電子和臺積電常年為公司的前兩大客戶。公司在 2019 財年的營業收入達到 172 億 美元,同比增長 18%;凈利潤達到 36 億美元,同比增長 34%。

3.2 刻蝕設備國產化率低,國產替代空間廣

國產刻蝕設備自給率不足兩成,國內廠商有望迅速崛起。在 2020 年,核心集成電路設備的國內 市場國產化率不足 10%,而刻蝕設備的國產化率約 20%,是目前國產替代占比最高的重要半導體 設備之一,也有望率先完成國產替代。

從需求端看,隨著全球貿易摩擦給半導體供應鏈帶來的不確定性,國內晶圓廠更傾向于購買國產

設備。從政策環境上來看,我國政府對于半導體設備行業更加重視,推出有針對性的行業優惠扶

持政策和以專項的形式組織一批國內半導體設備公司進行一系列重點工藝和技術的攻關。從資本

角度來看,政府成立一批國家產業投資基金,大力度投資半導體設備、半導體材料等基礎環節。

國內刻蝕設備細分龍頭如北方華創、中微公司等在等離子體刻蝕設備領域產品優勢顯著,已達到

世界領先水平。因此,刻蝕領域國產化替代前景廣闊,在需求、政策、資本、技術等多因素推動 下,有望加速實現國產化。

對比國際刻蝕龍頭,國內刻蝕企業在規模、研發、技術等差距顯著。國內刻蝕領域雖然已經涌現 出多家實力雄厚的公司,如北方華創和中微公司,但國內刻蝕設備生產廠商在全球刻蝕設備市場 的市占率較低,與世界頭部企業在多方面存在較大差距。從營業收入和歸母凈利潤角度看,北方華創和中微公司雖然在近年均呈現高速增長態勢,但是總規模與國際巨頭差距懸殊。從研發投入 角度看,雖然北方華創和中微公司研發投入占營業收入比重超過國外企業,但是研發投入總規模 仍然遠遠小于國際龍頭企業。在國家集成電路產業基金和行業政策的大力扶持下, 二者的研發投 入有望迎來大幅提升。在技術水平上,國內頭部企業尚未攻克一些頂尖刻蝕技術,與國際巨頭存 在較大差距。北方華創和中微公司均未涉足目前行業最尖端的 ALE 技術,而泛林集團的 ALE 已經 實現量產。在先進制程節點上,泛林集團的 5nm 刻蝕應用已經進入量產階段,3nm 刻蝕應用正在 驗證階段,而國內企業尚處在 5nm 刻蝕應用的驗證階段和 3nm 刻蝕應用的研發階段。

國內刻蝕龍頭企業的部分技術已達到國際一流水平。在目前廣泛使用的高密度等離子刻蝕設備上, 中微公司的 ICP 和 CCP 刻蝕設備與泛林集團 DRIE 刻蝕設備的刻蝕效果相當。同時,中微公司的 介質刻蝕已經進入臺積電 7nm/5nm 產線,是唯一一家進入臺積電產線的國產刻蝕設備生產商。北 方華創在ICP刻蝕領域優勢顯著,已量產28nm制程以上的刻蝕設備,同時已經突破14nm技術, 并進入中芯國際 14nm 產線驗證階段。隨著國內刻蝕龍頭緊跟先進制程發展,加大研發投入,積 極并購與整合,整體國產刻蝕設備水平有望快速迭代升級并完成刻蝕領域的國產替代。

3.3 國內產線建設持續加碼,積極導入國產設備推動放量

中國大陸成為全球最大半導體設備市場,承接半導體制造產能重心轉移。根據 SEMI 統計數據, 2020 年全球半導體設備市場規模達到 712 億美元,增速為 24%。在 2020 年,中國大陸半導體設 備市場占全球市場的 26.3%,首次超越中國臺灣和韓國成為全球最大的半導體設備市場。作為半 導體設備中的核心設備,國產刻蝕設備有望隨著國內半導體設備市場規模的快速增長而迎來黃金 發展期。

中芯國際等國內晶圓廠積極擴產,拉動國產半導體設備需求。在半導體需求高漲以及芯片自制政 策推動下,中芯國際、華虹集團等國內晶圓代工廠未來數年擴產計劃仍相當積極。根據芯思想研 究院統計,截至 2021 年 6 月我國晶圓制造擴產的 Fab 廠有 16 家,規劃產能超過 90 萬片,產能將在 2021-2023 年逐步釋放。隨著多家晶圓廠研發產線在中國大陸的投產,國內晶圓廠建設密集 期到來,各個晶圓廠也會加速新一輪半導體設備的采購,將為半導體刻蝕設備的提供更加廣闊的 舞臺。

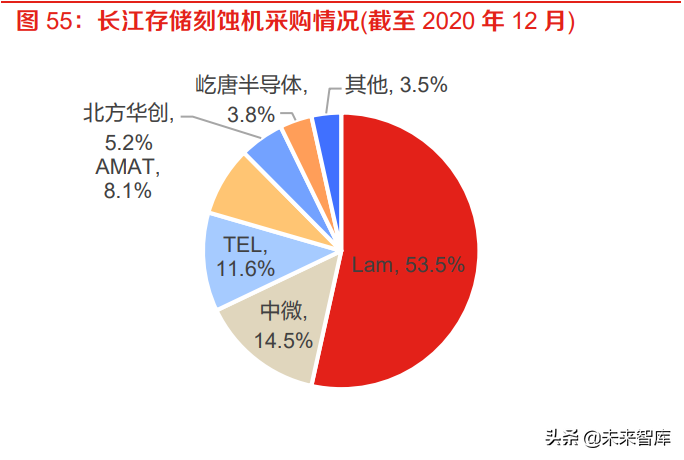

新增產能建設積極導入國產設備,國產刻蝕設備中標量進一步提升。根據國內晶圓廠主要招投標 數據顯示,海外龍頭供應廠商占據最大份額,國內龍頭公司北方華創、中微公司、屹唐股份處于 加速導入過程。以長江存儲設備招中標情況,截至 2020 年 12 月,長江存儲共累計招標 348 臺刻 蝕設備,其中美國廠商 Lam Research 占據超過一半的采購量,達 187 臺;而國內廠商中微公司、 北方華創、屹唐股份分別中標 50 臺、18 臺、13 臺,國產化率高達 23.85%。以華虹六廠設備招 中標情況為例,截至 2020 年 12 月,華虹六廠共累計招標 81 臺刻蝕設備,其中 Lam Research 依 舊占據超過一半的采購量,達 45 臺;國內廠商中微半導體、北方華創分別中標 15 臺、1 臺,國 產化率約為 19.75%。根據亞化咨詢研究數據顯示,2018、2019 年長江存儲采購的國產刻蝕機占 比迅速提升,預計 2023 年將突破 40%,刻蝕設備國產替代未來可期。

國家政策陸續出臺,驅動國產刻蝕設備行業持續發力。近年來國家加大對于半導體產業政策的扶

持力度,多項重磅文件相繼出臺,主要表現在對于整個 IC 產業鏈企業的政策優待以及對于半導體

設備行業的相關規劃與推動。其中《國家集成電路產業發展推進綱要》和《科技部重點支持集成

電路重點專項》等一系列政策推動了一批國內半導體設備公司進行了一系列重點工藝和技術的攻

關,使得我國半導體設備行業涌現出了一批擁有國際競爭力的龍頭企業,有效促進了我國半導體 設備行業的發展。

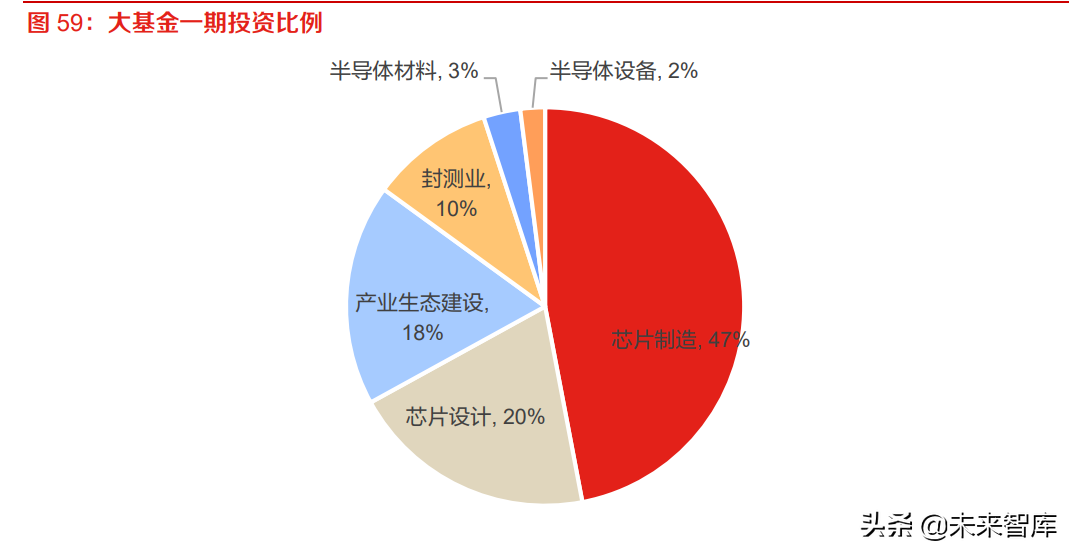

國家集成電路產業基金一期投資方向集中于存儲器和先進工藝生產線,而對半導體設備的投資力 度較小。大基金一期規模 1387 億元,已于 2018 年基本投資完畢,撬動 5145 億元的地方基金以 及私募股權投資基金,總計約6500億元資金投入集成電路行業。從資金流向來看,芯片制造獲得 投資 515.42 億元,占比 47%;芯片設計獲得投資 215.69 億元,占比 20%;而半導體設備僅獲得 投資 24.68 億元,占比 2%,主要獲投企業有中微公司、北方華創、沈陽拓荊等。

大基金二期實力雄厚,著重布局投資半導體設備等薄弱環節。大基金二期將重點支持國產半導體 設備等產業發展:(1)二期基金將對在刻蝕機、薄膜設備、測試設備和清洗設備等領域已布局 的企業保持高強度的持續支持,培育中國大陸“應用材料”的企業苗子;(2)加快開展光刻機、 化學機械研磨設備等核心設備以及關鍵零部件的投資布局,填補國產工藝設備空白;(3)督促 制造企業提高國產裝備驗證及采購比例。半導體刻蝕設備作為半導體設備產業的重要環節,中微 公司、北方華創等優秀刻蝕企業已獲大基金青睞,隨著大基金二期全面進入了投資階段,其中更 多有潛力的企業有望持續受益。

4 重點公司分析

4.1 中微公司:集成電路裝備領先企業

中微公司(688012)深耕芯片制造刻蝕領域,研制出了國內第一臺電介質刻蝕機。公司主 要產品為用于 IC集成電路領域的等離子體刻蝕設備(CCP、ICP)、深硅刻蝕設備(TSV)、LED領域 的 MOCVD 設備等。公司等離子體刻蝕設備已被廣泛應用于國際一線客戶從 65 納米到 14 納米、 7 納米和 5 納米的集成電路加工制造及先進封裝。

公司 2020 年營收穩步增長,凈利潤保持高增。從歷年營收規模來看,公司依托在刻蝕設備等主 要產品的先進技術優勢和廣泛的客戶群體實現了高速增長,業務規模不斷擴大。2020 年實現營業 收入 22.73 億元,比上年增長 17%;實現凈利潤 4.92 億元,同比增長 160%。

公司持續致力于半導體核心設備的研發升級,高端設備產品和技術處于世界先進水平。公司 2017-2020 年的研發投入持續增長,2020 年研發投入 5.9 億元,同比增加 39%,研發費用率為 14.6%,主要用于研發存儲器的 CCP 和 ICP 刻蝕設備等。在邏輯集成電路制造環節,公司開發的 12 英寸高端刻蝕設備已運用在國際知名客戶最先進的生產線上并用于 5 納米、5 納米以下器件中 若干關鍵步驟的加工;同時,公司根據先進集成電路廠商的需求持續進行設備開發和工藝優化。 在 3D NAND 芯片制造環節,公司的電容性等離子體刻蝕設備技術已應用于 64 層和 128 層的量 產,電感性等離子體刻蝕設備技術已應用于 64 層的量產,同時公司根據存儲器件客戶的需求正在 開發極高深寬比的刻蝕設備和工藝。

4.2 北方華創:國產半導體設備龍頭

北方華創(002371)是由北京七星華創電子股份有限公司和北京北方微電子基地設備工藝 研究中心有限責任公司戰略重組而成。北方華創主營半導體裝備、真空裝備、新能源鋰電裝備及 精密元器件業務,為半導體、新能源、新材料等領域提供解決方案。公司現有四大產業制造基地, 營銷服務體系覆蓋歐、美、亞等全球主要國家和地區。

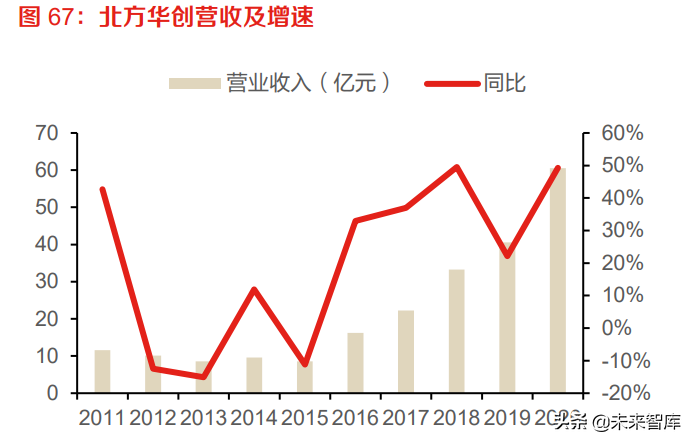

北方華創業績持續高增長,龍頭地位進一步穩固。2020

年全年公司實現營收 60.6 億元,同比增 長 49.2%,歸母凈利潤 5.4 億元,同比增長 73.8%,扣非后凈利潤達 2.0

億元,同比增長 180.8%。 公司 2016年以來營業收入和凈利潤呈現出顯著增長態勢,2016-2020 年公司營收和凈利潤復合增 速分別達

39%和 55%。

分業務來看,近年來電子工藝裝備,尤其半導體裝備營收占比逐漸提升,成為公司主要收入來源。 2020 年公司電子工藝裝備業務實現營收 48.7 億元,占總營收比重達 80.4%,同比增長 52.6%, 其中主營業務為半導體設備的子公司北方華創微電子裝備有限公司 2020 年營收為 41.6 億元,占 總營收比重達 68.6%,同比增長 60.2%,凈利潤 1.8 億元,同比大增 1.3 倍;主營業務為真空設 備的子公司北方華創真空技術有限公司 2020 年營收 7.1 億元,同比增長 17.1%,凈利潤 6839.1 萬元,同比增長 35.9%,主要受益于下游新能源光伏產業成長,真空、熱工設備持續增長。

研發投入穩健增長,下游產品持續滲透。公司近年來研發支出持續上升,2020 年研發支出整體超 過 16 億元,同比增長 41.4%。公司在半導體設備等應用領域研發取得多項成果,知識產權數量逐 年增長,截至2020年底累計獲得授權專利2,894件。2020年公司研發投入占營收的比例為26.6%, 研發人員數量占比為 23.7%,研發實力愈加雄厚。公司核心產品在中國市場占據重要市場份額, 目前多款 14nm 設備在生產線評估驗證,多款 10nm 設備處于研發中,5/7nm 先進 IC 裝備的研發 也正在推進。目前來看,公司下游產品開始逐步進入大型晶圓制造廠商,相關產品也在持續滲透。