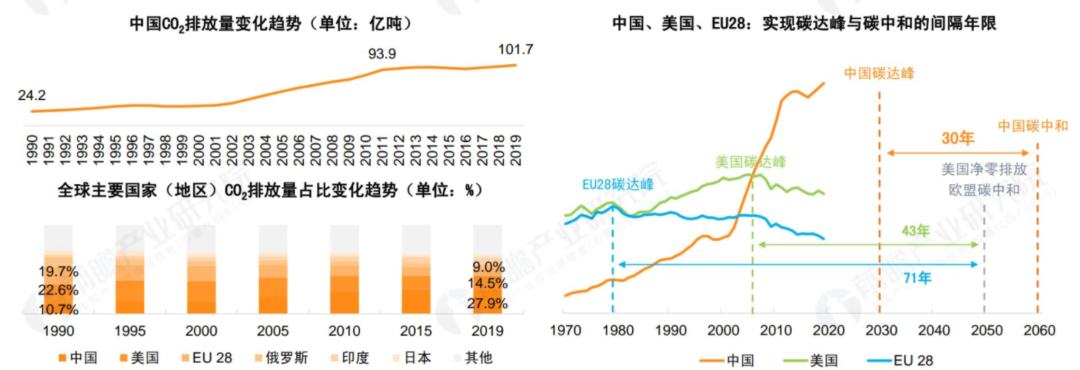

隨著北京冬奧會的結束,“零碳”辦奧運的目標順利實現,人們開始注意起了碳達峰、碳中和這個龐大的市場。2019年中國CO2年排放量達到了100億噸,高居全球首位,占全球總排放量的27.9%,這個數值是美國的2倍,歐盟28國的3倍。與歐美發達國家相比,我國尚處經濟上升期,2030年實現碳達峰,與2060年碳中和的目標間隔年限較短,實現“碳中和”遠景可謂是“時間緊、任務重”。

資料來源:OurWorld in Data :EDGAR前瞻產業研究院整理

如何準確高效對碳排放進行監控,是許多企業的重大課題。在未來,對企業污染生產、處理、排放等過程進行監控,通過對數據實時傳輸、統計分析,判斷減污降碳協同情況,將是一個重大課題。而這項課題的核心,是使用正確的氣體傳感器和物聯網設備來記錄、監測、管理碳排放量,降低環境污染。

如何選擇正確的傳感器,相信讀完本文的你,心中會有一個答案~~~

氣體傳感器百年:

從礦山工廠到客廳廚房

氣體傳感器是將某種氣體體積分數轉化成對應電信號的轉換器。一般用來測量環境中某種氣體或有機揮發物的濃度,如用于氣體含氧量監測、易燃易爆氣體、有毒有害氣體的泄露檢測等安全監管領域。

1926年,連環油船爆炸事件讓美國標油公司開始重視有毒有害氣體的現代手段預防和檢測,1927年美國人OliverW. Johnson利用可燃氣體催化燃燒的機理,發明了歷史上第一臺催化燃燒(LEL)傳感器。

1968年,日本費加羅公司研發出世界上第一支實用性半導體(二氧化錫)氣體傳感器,廣泛應用于工廠和家庭的氣體泄漏報警中。直到80年代改革開放后我國才具備研制氣體傳感器的能力,大部分技術繼承于工業強國德國和日本。

氣體傳感器在大氣環保、石油化工生產開采、煤礦安全、醫學診斷等領域作用極為關鍵,應用廣泛。據法國咨詢公司YoleDéveloppement分析,2021年全球氣體傳感器市場規模為9.2億美元,氣體傳感器的需求在3.5億顆,而到2026年,全球氣體傳感器市場規模將翻一番達20億美元,前景非常可觀。

受新冠疫情沖擊,2020年醫療器械行業(尤其是呼吸機)對氣體傳感器的需求猛增,我國氣體傳感器行業產值一舉突破14.29億人民幣規模。據智研咨詢分析,2020年我國氣體傳感器產量為3540萬個,但市場需求量卻從2019年的2500萬飆升至4260萬,還有接近20%的市場需求未被滿足。

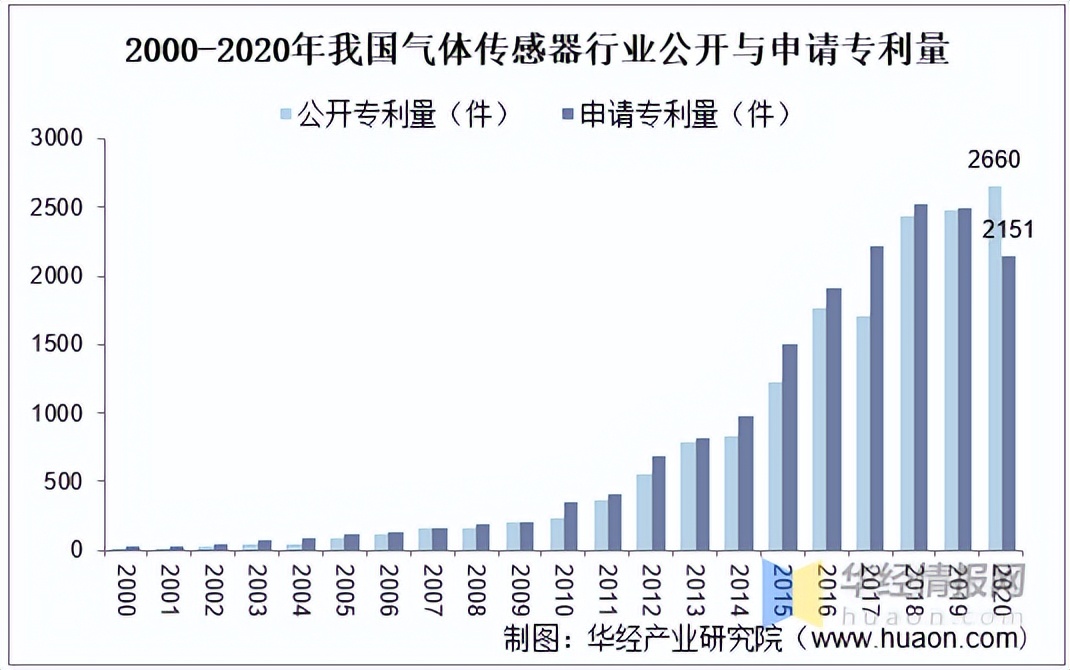

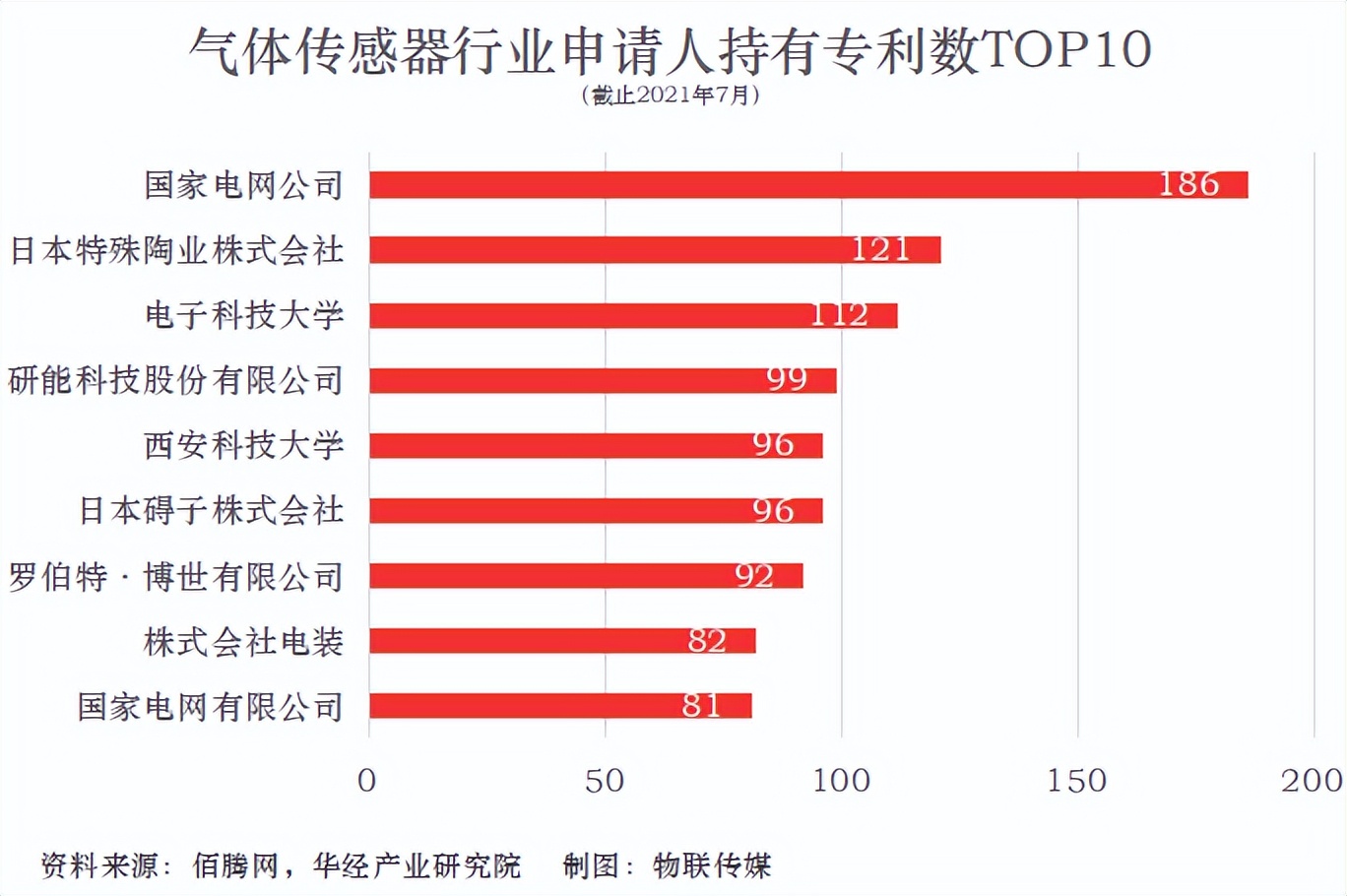

“國產替代,技術自有”的支持趨向明顯,在2010-2020十年間,國產自有氣體傳感器專利數從372增加到2660件,曾經屈指可數的軟件著作權也增至335件,歷經幾十年的沉淀,中國氣體傳感器行業經歷了功能材料、電子陶瓷、MEMS工藝等基礎應用科學的積累,有望迎來井噴式發展。

資料來源:佰騰網,華經產業研究院整理

在傳統的石油化工工業生產中,國外傳感器廠商有極高的市場占有率,國產企業常常心有余而力不足。而當前氣體傳感器在物聯網領域的應用正不斷拓寬,并有與人工智能、云平臺緊密融合的趨勢。得益于國家對環保及相關產業政策的支持,當前氣體傳感器在IoT領域主要應用在這六大場景:

1、消費類市場:主要集中在消費終端產品中,包括智能家居、可穿戴設備和智能手機;

2、環境監測市場:用于監測空氣質量和污染情況的氣體傳感器;

3、暖通空調市場:用于室內/車內空氣質量監測的氣體傳感器。

4、交通運輸市場:用于汽車尾氣測量或重型車輛發動機控制的氣體傳感器。

5、醫療市場:在治療護理和急救時,用于呼吸分析的氣體傳感器,例如呼吸機、制氧機、監護儀等。

6、國防和工業安全市場:在工業和國防領域,生產制造過程所產生的有害氣體監測。

氣體傳感器分類與技術原理

氣體傳感器是以檢測目標為分類基礎的,凡是用于檢測氣體成分和濃度的傳感器都可以被稱為氣體傳感器,因為氣體成分的冗雜性,對氣體傳感器很難進行精準分類。從檢測對象來說,氣體傳感器的測量對象有氧氣(常用順磁式、氧化鋯式)、易燃易爆氣體(常用催化燃燒式、紅外、熱導、半導體式)、有毒氣體傳感器(一般采用電化學、金屬半導體、光離子化、火焰離子化式)、有害氣體傳感器(常采用紅外、紫外等)和有機揮發物等。按照傳感原理不同,主流氣體傳感器可以分為半導體類、催化燃燒類、電化學類、光學類、固體電解質類等。

01 半導體氣體傳感器

半導體氣體傳感器出現時間較早,廣泛應用于家庭和工廠的可燃氣體泄露檢測報警裝置,適用于甲烷、液化氣、氫氣等的檢測。優點是性價比高,設計及制造過程簡單;而半導體傳感缺點也非常明顯,容易受到背景氣體和溫度干擾,工作時功耗較大、穩定性差、線性差。

圖.半導體氣體傳感器

02 催化燃燒氣體傳感器

該氣體傳感器也適用于甲烷、液化氣、氫氣等氣體的檢測。和半導體氣體傳感器不同,催化燃燒式傳感器是利用耐高溫鉑金層與可燃氣體接觸,在其表面燃燒以檢測可燃氣體的存在。其優點是計量準確、響應快速、壽命較長;缺點是對可燃氣體無選擇性,且暗火工作有引燃爆炸的風險。

03 電化學氣體傳感器

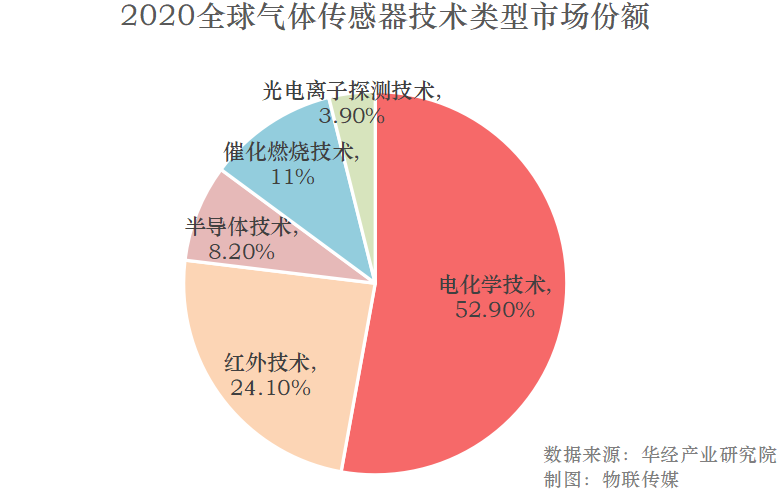

電化學技術因開發時間早、成熟度高,市場占有率較高(近60%),英德等國家在該領域樹立了核心地位。氣體傳感器主要有兩種細分傳感器。第一種恒電位電解式傳感器,主要用于檢測毒性氣體。第二種原電池式氣體傳感器,主要用于檢測氧氣,靈敏度極高。

電化學氣體傳感器具有體積小、功耗低、靈敏度高的優點,同時也存在易受干擾,使用壽命短以及穩定性的問題。

圖.原電池式氣體傳感器內部構造

04 光學氣體傳感器

光學傳感器主要有紅外線氣體傳感器、光反應氣體傳感器、光導纖維溫度傳感器三種,原理是通過對氣體的靈敏度和光譜反應變化傳遞信號,對SO2、CO、CO2、NOx等氣體具有較高的靈敏度。

因開發技術較晚,技術難度較高,但在測量精度、抗干擾、使用壽命與穩定性上均有加強,在暖通制冷和空氣質量監控、新風系統和工業安全防護、農林畜牧業生產監控領域有廣泛的應用前景。

05 固體電解質氣體傳感器

固體電解質氣體傳感器是一種以離子導體為電解質的化學電池。通過電解質和隔膜的配合,在檢測到氣體時電解質中產生電勢差,將氣體信息轉化為電信號并輸出。由于這種傳感器電導率高,靈敏度和選擇性好,得到了廣泛的應用,幾乎打入了石化、環保、礦業等各個領域,僅次于半導體氣體傳感器。

圖.固體電解質氣體傳感器內部構造

國內外氣體傳感器廠商之爭:

國產替代,敢于亮劍

相比通信、計算機技術的日新月異,傳感器技術的發展明顯滯后。一方面傳感器品類眾多有上萬種,不同元件存在技術壁壘;另一方面單種類市場規模較小,需要深厚的技術基礎和研發投入,缺乏資本市場青睞,規模化發展受到一定限制。

材料、硬件設計和軟件算法是傳感器的核心,再加上一些高端傳感器技術和設備被英美日德等工業強國壟斷,在敏感材料制備、器件制造自動化、多技術整合上仍有差距。

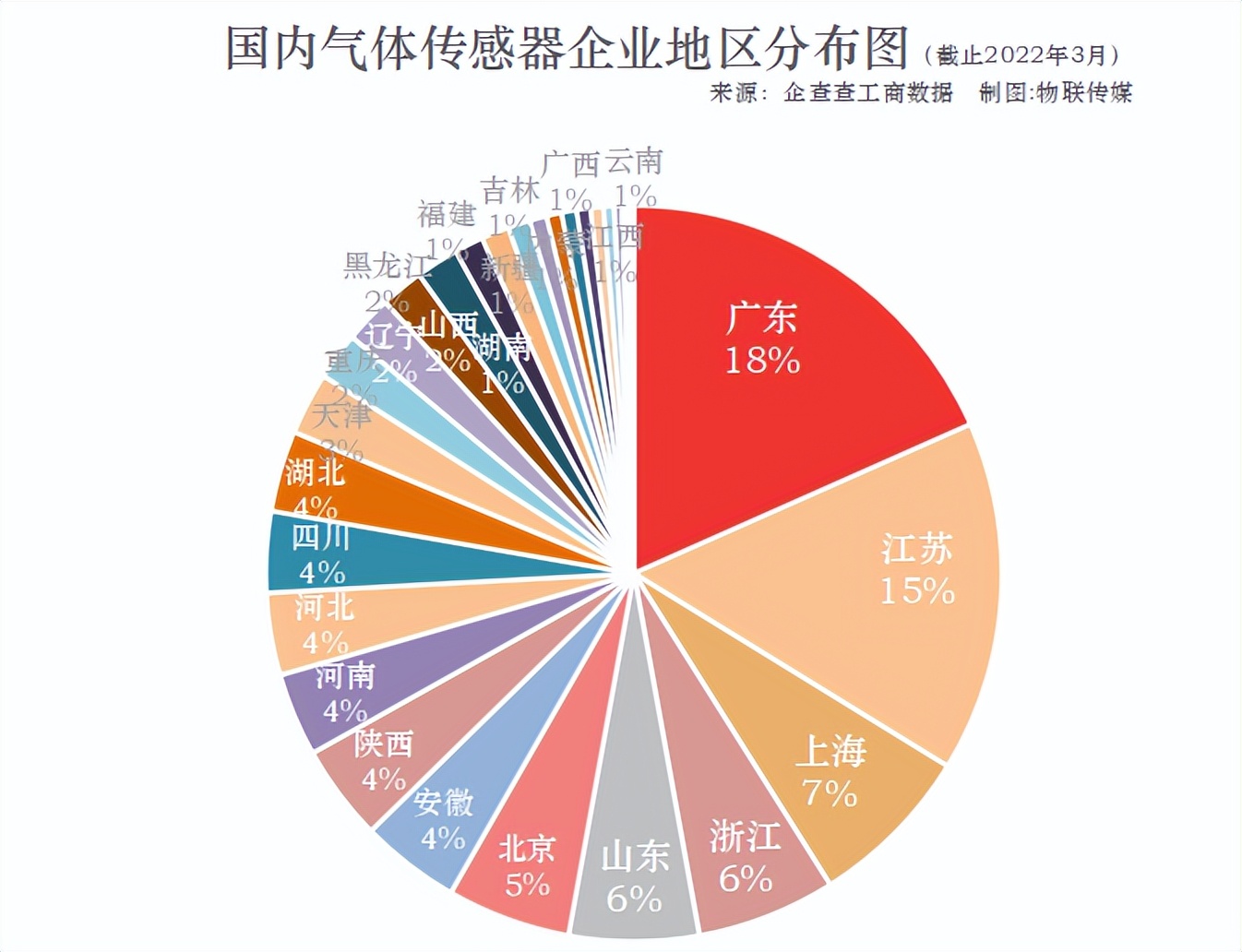

據企查查工商信息顯示,當前國內經營氣體傳感器的企業近2000家,大多分布在廣東、江浙滬以及山東地區。從商標專利來看,我國公開的氣體傳感器領域專利有4600多件,其中2000多件被日本特殊陶業(NGK)、德國博世(Bosch)、美國德爾福(Delphi)等外企注冊,2660件專利是中國企業申請持有。

我國相對成熟的是半導體及催化燃燒傳感器這兩類細分產業,國內市場份額占有率高,在國際上也頗有競爭力。但在電化學、紅外氣體傳感器領域起步較晚,高端儀器近乎被美日德等國壟斷。如城市技術(CityTechnology)、費加羅(Figaro)、安費諾(Amphenol)、博世(Bosch)、盛思銳(Sensirion)、森爾(Senseair)等在電化學氣體、紅外光學氣體傳感器領域扎根久,在上游元器件研發制造能力和品牌影響力上實力強勁。

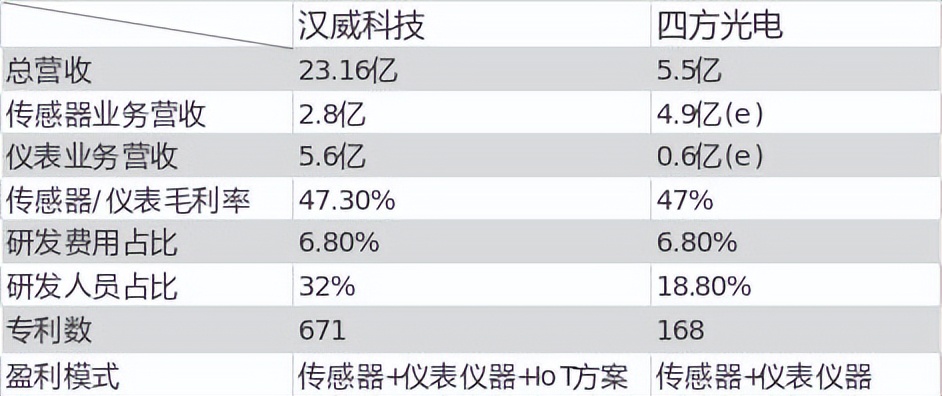

國內氣體傳感器實力較強的有漢威科技(旗下煒盛電子)、四方光電、戴維萊等企業。

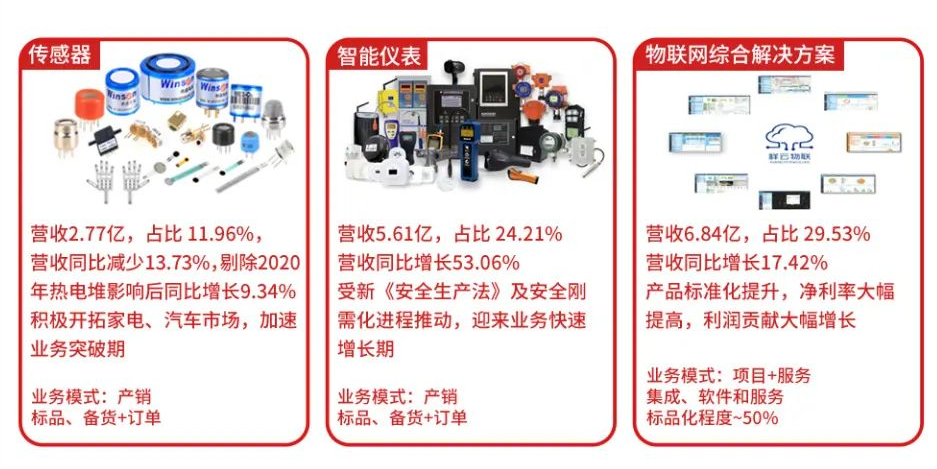

漢威科技的戰略是從上游材料供應到中游的智能儀表儀器,再到對下游客戶的物聯網解決方案打通,利用平臺和產銷協同優勢,降低經營成本并提高毛利率,從傳統傳感器廠商走向“智慧城市”“智慧環保”“智慧安防”“智能家居”領域的物聯網綜合服務商。

漢威科技的傳感器業務主要由旗下的煒盛科技承擔,雖然傳感器業務在漢威科技的營收貢獻只有12%,但傳感器業務48.5%的毛利率無疑是印證了煒盛科技在氣體傳感領域的龍頭地位。

漢威科技2021年度報告節選

相比漢威科技,四方光電在IoT上的布局垂直一些,這家企業更專精于傳感器元件和終端產品出貨,依靠氣體傳感器+氣體分析儀器“雙輪”戰略,覆蓋了空氣清潔、工業環境、醫療健康、安全等領域。在2021半年報中,四方光電透露要加大對民用傳感器、消費物聯網的投入,一方面是在智能家居領域CO2/粉塵監測等空氣凈化場景,拓展油煙機、掃地機器人、吸塵器等產品的滲透率;另一方面是在抓住新能源汽車發展的東風,在車規MEMS傳感模塊發力。

從兩家公司的財務數據可以看出,這兩家成熟企業在氣體傳感器和儀表盤領域的毛利率接近50%,成本控制已相當出色。同時如果從上游產業鏈延伸到下游做IoT方案,在智慧安全領域的毛利率較高(50.27%),在智慧城市領域毛利率也較高(35%),而在智慧環保行業應用的毛利率較低,只有25.6%。

氣體傳感器遠景與趨勢展望

傳感器行業正走上“技術自控,國產替代”道路,通過國產替代和核心零部件自研率提升,實現關鍵零部件自主可控,降本增效提高毛利率,并從低端的技術和元件制造邁向中高端市場,以期實現完全的國產替代。

在物聯網快速發展的今天,氣體傳感器也在朝著以下方向發展:

1、微型化:納米、薄膜厚膜技術和MEMS工藝,為氣體傳感器縮小體積與功耗提供了條件,應用于低能耗場景與可穿戴設備。

2、多功能化,集成工藝符合傳感器,可測量濃度、流量、溫度、濕度、壓力等多種類型變量的復合型傳感器將逐漸替代單功能傳感器。

3、智能化:在傳感器內置微型處理器,或將多個相同或不同類型的氣體傳感器組成傳感器陣列,算法升級以實現數據存儲、邏輯判斷和功能計算。

4、信息化:通過有線無線通信傳輸,實現傳感器之間的聯動與數據交互,并要求具備傳輸距離遠、抗干擾性強、自適應強等通信特點。

5、單點發力向集約化發展:從傳統的傳感器元件、MEMS芯片向下游產業鏈輸出產品硬件和IoT方案發力。

6、智能儀表儀器也在走向微型化、多功能化、人工智能化、網絡化、虛擬化發展。

從漢威科技的全產業鏈布局,囊括了氣體傳感元件到IoT解決方案,再到四方光電聚焦材料、專注開拓下游硬件終端市場應用,從幾大巨頭的年報里我們發現氣體傳感器的未來商機:

1、碳中和相關場景/智慧環保應用

“雙碳”戰略的提出和執行,意味著碳排放監測業務在會迎來爆發式增長。去年下半年,各地的碳交易所已經成立,并開始有大型企業進行碳交易。同時,像煤炭、化工等重污染企業早已提前布局,積極對工廠進行改造,添加各種氣體傳感器以記錄其碳數據。在未來,各種大型企業的帶動下,國內所有制造型企業都會面臨在工廠增加碳排放檢測裝置,而在線連續式氣體傳感器將是碳盤查環節中重要的一環。

2、智慧工業/智能家居檢測設備

隨著消費升級和生活品質的不斷提升,城市化衍生的環境問題日益受到重視。空氣質量監測覆蓋室內、車內、室外等主要應用場景,室內空氣品質檢測對象不僅限于粉塵、CO2,還拓展至甲醛、VOC、氨氣、氡等,產品功能也由單一檢測對象升級為可同時檢測多種氣體的集成化產品;氣體傳感器不僅可搭載空氣凈化器、新風系統、空調等終端,還可應用于吸塵器、掃地機、油煙機等家電品類。

隨著全屋智能的普及,未來氣體檢測器在智能家居中的應用勢必會越來越多。同時,工業生產中也會需要進行大量的有毒氣體的監測,監測的過程中離不開優質的氣體傳感器。

3、汽車電子消費應用

車用傳感器的種類非常多,而車用氣體傳感器是其中最重要的組成部分。據不完全統計,汽車發動機所用的傳感器中,氣體傳感器數量占比超過50%,大種類達到5-6個。保守估計,我國每年需要超過2億個氧傳感器、1000萬個氮氧傳感器、500萬個顆粒物傳感器。同樣,汽車安全監控,尤其是新能源汽車電池安全狀況的實時監控,也將成為未來電動汽車普及衍生的產業機遇。在汽車智能化、自動化的勢頭下,車用氣體傳感器正處于飛速發展的風口。

新一輪“新基建”如火如荼,“雙碳”政策的環保畫卷啟幕、“智慧城市”的重點項目普及,讓傳感器從傳統工業物聯網快速涌向生活消費物聯網,氣體傳感器的廣闊應用空間和利好風向市場,在與中短距離無線通信、云計算等物聯網技術緊密結合,正在在各行業煥發新的春天。

參考資料:

漢威科技2021年度報告

四方光電2021年半年度報告

西南證券,氣體傳感器行業研究報告

華經情報網,2020年中國氣體傳感器行業技術及競爭格局