在業界對5G網絡賦能行業應用形成共識的背景下,無線專網是5G時代的一個重要業態,公有云廠商將成為電信業的一股不可忽視的力量,給電信業傳統廠商敲響警鐘。

近日,谷歌正式推出其面向企業的蜂窩無線專網方案,這一方案是基于其去年發布的“谷歌分布式云邊緣”(Google Distributed Cloud Edge)產品,并將利用谷歌的ISV生態系統,通過將專網能力與完整的邊緣計算應用堆棧相結合,從而滿足關鍵垂直行業的獨特性能、服務水平和經濟需求。加上此前亞馬遜和微軟提供的蜂窩無線專網產品,至此美國三大公有云廠商均宣布向行業級專網進軍。

在業界對5G網絡賦能行業應用形成共識的背景下,無線專網是5G時代的一個重要業態,公有云廠商將成為電信業的一股不可忽視的力量,給電信業傳統廠商敲響警鐘。

谷歌的蜂窩無線專網

谷歌在發布中透露,其蜂窩無線專網方案是借助谷歌分布式云邊緣和合作伙伴為基礎的產品組合,為客戶提供交鑰匙的專網解決方案,使客戶可以靈活地在云端和邊緣部署管理、控制用戶面功能。通過谷歌分布式云邊緣可以訪問谷歌云服務,得到谷歌安全最佳實踐的支持,分布式云邊緣提供了擴展到其他需要低延遲和關鍵應用服務質量(QoS)的用例的靈活性 。由于每個企業對其應用都有獨特的位置、時延和QoS的要求,谷歌分布式云邊緣為客戶的網絡提供了一個集中的控制和管理平面,可以從一個位置擴展到數千個位置,借助谷歌分布式云邊緣,客戶可以在單個解決方案中運行專網,包括用于連接和邊緣應用的虛擬化接入網。值得注意的是,谷歌的蜂窩無線專網方案也與運營商合作,為企業客戶提供漫游連接,同時保留了對其私有環境的控制。

可以看出,谷歌的蜂窩無線專網產品的基座是其分布式云邊緣產品,其他多個功能也需要合作伙伴一起來提供,是一個集成化的解決方案,谷歌為總集成方。谷歌也公布了其合作伙伴,包括Betacom、Boingo、Celona、Crown Castle和Kajeet。其中,Betacom將在谷歌分布式云邊緣上部署其完全托管的私有無線服務“5G即服務(5GaaS)”,使企業能夠快速訪問5G網絡,以支持智能制造等應用;Boingo Wireless作為工程資源方,將在機場、體育場館、醫院工廠甚至美國軍事基地使用谷歌分布式云邊緣為企業客戶部署端到端專用蜂窩網絡;Celona提供自有品牌的小基站和其他接入點,企業客戶可以在室內和室外進行安裝部署;Crown Castle擁有并運營通信基礎設施,包括無線基礎設施和光纖網絡,為谷歌專用網絡部署打下基礎。

提供無線專網服務,頻率資源是卡脖子的核心因素之一。目前,美國、英國、德國、日本和韓國等國家/地區為專用網絡分配頻譜,當然,運營商的頻譜也可以擴展供專網使用。在美國,谷歌的蜂窩無線專網解決方案可利用其頻譜接入系統(SAS)來使用公民寬帶無線電服務(CBRS)頻段。長期以來,谷歌一直為該頻段提供頻譜管理服務。

公有云廠商入局,看中無線專網市場大蛋糕

谷歌入局蜂窩無線專網領域,最終形成美國三家最大公有云廠商都深入進軍電信業的格局。在此之前,美國前兩大公有云廠商AWS和微軟Azure均已推出蜂窩無線專網產品。

去年11月底,AWS在其re: Invent開發者大會上推出了其面向企業5G專網的解決方案AWS Private 5G,這是AWS的一項新的托管服務,旨在讓企業能夠非常便捷地自建5G專用網絡,這是一套集網絡規劃、集成、部署、管理、擴展等端到端的5G專用網絡解決方案。這一方案最大的特點是預集成,AWS提前將5G專網所需的小基站射頻單元、服務器、核心網和接入網軟件進行集成,客戶不需要花費時間再配置,設備上電后即可實現網絡部署,整個過程中更多是客戶自行部署和通過AWS云端平臺自行配置,類似于DIY的部署模式。AWS宣布,AWS Private 5G讓企業只需幾天時間,即可采購、部署和擴展5G專網,而非幾個月,在很大程度上降低了5G專網部署的門檻。這一模式對運營商為主的企業網市場形成明顯的競爭優勢。

微軟也在持續推進這方面的工作。去年7月,美國運營商AT&T宣布將在未來三年內將其5G網絡運營轉移到微軟的云端,第一步將從AT&T的5G核心網開始,后續也將包括4G核心網。老牌運營商AT&T宣布的核心網上云,在業界看來,這是一個劃時代的轉變。AT&T認為,通過使用微軟的云服務,AT&T可以大幅降低工程和開發成本,基于云、邊緣計算、AI的靈活性快速進行創新,并推出5G支持的新服務和客戶體驗。

另外,微軟還通過收購方式切入電信市場。2020年曾經收購 Affirmed Networks和Metaswitch Networks兩家廠商,這兩家廠商是電信級云核心網和邊緣計算的專業廠商,可以看出微軟很早就在為進入5G網絡基礎設施領域開展布局。而微軟曾經發布的Azure Private Edge Zone產品,就是面向4G/5G專網的邊緣解決方案,可通過在企業本地部署Azure Stack Edge硬件,并連接4G/5G專網,為企業提供低時延、高可靠和高安全的云網連接。

公有云廠商入局,看重的是該領域的廣闊市場空間。基于蜂窩無線專網的發展,全球多家知名市場研究機構對蜂窩無線專網的預期比較樂觀,紛紛發布各類研究報告預測其快速發展。

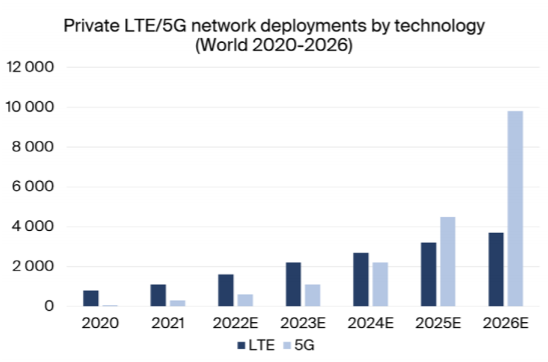

例如,市場研究機構Berg Insight發布報告稱,截至2021年全球私有LTE/5G網絡超過1000張,到2026年全球這一數據將達到13500張以上,年復合增長率將達到57%。當前,私有LTE網絡占據主流,截至2021年超過700張,私有5G網絡僅200多張,且大多處于試點試驗狀態;到2026年,私有5G網絡占據主流,接近1萬張,而私有LTE網絡不足4000張。

IDC研究預測,到2026年,全球私有LTE/5G基礎設施收入將達到83億美元,與2021年的17億美元相比有顯著增長,在2022-2026預測期內,預計將實現35.7%的年復合年增長率。

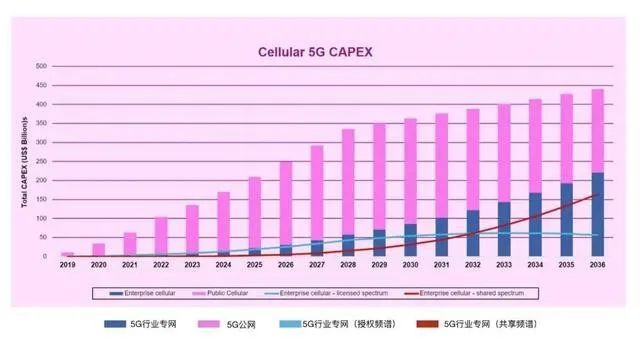

ABI Research此前發布的一份報告顯示,到2036年全球5G專網支出將超過5G公網,這一預測似乎更為激進。

若按ABI Research的預測,到2026年蜂窩無線專網資本支出將超過2000億美元,這一大蛋糕面前,本身就擁有一定資源和基礎的公有云廠商不會不為之所動。

全面入侵電信業,給傳統廠商敲響警鐘

從3G時代開始,電信業與互聯網之間的矛盾就一直存在,最為典型的是電信運營商與互聯網企業為代表的OTT廠商之間的博弈。電信運營商每年投入巨資進行網絡基礎設施的建設,互聯網企業借助完善的網絡基礎設施,快速推出各類移動應用,實現了巨額收益和市值大增,而運營商承擔網絡流量暴增中對基礎設施建設重任的同時收入卻增長非常緩慢。此前,德國電信的CEO曾炮轟互聯網廠商:“80%的流量是由OTT廠商產生的,而他們沒有為使用基礎設施或擴建成本支付一分錢,以換取來自我們消費者的所有數據價值”。

總體來看,進入5G時代,移動互聯網應用創新還是會持續,如AR、VR應用,屆時將有更多需要更高流量的創新業態,對網絡持續提出挑戰,運營商依然每年要投入數千億元資金來進行網絡建設,以應對日益增長的流量暴增需求。因此,全球多個地區,尤其是歐洲一直在提議互聯網廠商為電信網絡建設付費。

移動互聯網應用對消耗大部分流量而沒有為網絡建設提供資金,這是互聯網廠商在應用層面上享受電信業的紅利,不過互聯網廠商和電信業依然各司其職,并未入侵對方核心領域,所以這種情況在5G時代仍然會持續。但是,互聯網巨頭為代表的公有云廠商入局蜂窩無線專網市場,則在很大程度上入侵了電信業的“專屬”領地,賺取電信業傳統廠商的收益,給電信業傳統廠商造成巨大壓力。

未來很長一段時間內,雖然公共蜂窩網絡的建設運營依然是以電信業傳統廠商為主,但在專網領域格局已發聲巨大變化。此前,蜂窩無線專網雖然市場規模不大,但一直由電信運營商和通信設備商提供服務。隨著數字經濟的發展,各垂直行業對專用通信網絡需求大幅增值,同時也讓更多廠商進入該領域,蜂窩無線專網競爭格局面臨洗牌。

除了近年來興起的Open RAN和小基站廠商外,以互聯網巨頭為代表的公有云廠商對電信業傳統企業沖擊最大。這些公有云廠商擁有強大的云計算、邊緣計算能力,在多年服務企業過程中積累了大量行業資源,雖然缺乏通信網絡建設運營經驗,但在當前蜂窩無線網絡云化、白盒化的趨勢下,云計算廠商也具備一定優勢。

4G時代,互聯網廠商充分利用電信運營商投入巨資建設的網絡基礎設施紅利,實現自身快速發展。5G時代,互聯網廠商除了繼續利用運營商投入巨資建設的網絡基礎設施紅利,驅動創新互聯網應用發展外,還要親自入局一部分電信企業的核心業務。