華為的“新靈魂”與汽車鋼鐵之軀的排異磨合期,并不那么順利。“有質量的活下去”這一目標與始終虧損的汽車業務怎樣協調,是華為的一個大課題。

華為的“寒冬論”近期再度登臺,在疫情發生近三年的今時今日來看,各行各業的人都能從中體會出不同的心酸。

網傳任正非在內部論壇上簽發的文章非常簡明扼要,這篇《整個公司的經營方針要從追求規模轉向追求利潤和現金流》的文章核心思想可歸為“把活下來作為最主要綱領,邊緣業務全線收縮和關閉,把寒氣傳遞給每個人。”

自芯片斷供、列入美國實體清單以來,在供應鏈和市場的雙重重壓之下,華為的艱難求生之路有目共睹——發力可穿戴設備、智能家居設備、IoT生態,推動“軍團化”組織變革,著重在公共服務、金融、制造、醫療等領域的B端市場發力,切入汽車市場,可以看出其自救的龐大布局。

努力的成果可以從不久前公布的華為2022上半年財報看出——共營收3016億元,終端業務收入為 1013 億元,同比下滑 25.3%,凈利腰斬至5.0%。而這份數據,華為給出了“預期之中”的評價。

受美國多輪制裁影響,在芯片受限、終端業務受挫多年后,華為依然在自己定義的“寒冬”里長征。在這其中,被余承東稱為“華為目前唯一虧損的業務”的汽車業務又該如何自處?

不愿“給華為打工”

從華為官宣布局汽車行業已過三年,期間華為的“朋友圈”日益壯大,華為通過三種模式廣結車企,自身則扮演零部件供應商、超級經銷商、IT服務商、自動駕駛服務商多種功能于一身的集成角色——

零部件供應模式:華為為車企提供零部件,包括鴻蒙車機系統、域控制器、電機等軟硬件支持,把定制化的零部件直接銷售給車企,華為不參與品牌露出。

解決方案集成模式(HUAWEI Inside):華為為車企提供全棧智能解決方案,包括計算與通信架構、智能座艙、智能駕駛、激光雷達等30個以上的智能化部件,華為負責全棧智能汽車解決方案,但整車設計、OTA還是由車企完成。目前采取這個合作方式的車企有長安(阿維塔)、北汽(極狐)和廣汽(埃安AH3),推出的車輛會打上華為的HI標識,代表車型有極狐阿爾法S華為HI版和阿維塔11。

華為智選車模式:華為深度參與產品定義、整車設計,同時還會提供門店銷售渠道。華為終端BG幫助車企客戶完成外觀、內飾、工業化、用戶體驗設計。目前唯一采取這種合作方式的車企是賽力斯,雙方已合作推出問界AITO品牌,有賽力斯SF5以及問界M5、問界 M7三款車型。最新數據顯示,問界M5已經入駐華為旗下共計600多家門店、122家用戶中心,覆蓋109座城市。

對于這三種模式,余承東曾這樣解釋:“智能汽車解決方案從零部件模式走向HI模式,再走向更高階智選模式的重要原因,就是我們要不斷升級。過去我們賣零部件,一錘子買賣,賣完就結束了,但今天我們要不斷地迭代,因此需要采用新的模式發展。”值得注意的是,華為智選模式最早脫胎于華為手機業務,也是目前看來余承東更偏愛的合作模式。

三種模式中,HI模式和智選模式在產品發力方向有著明顯差別。舉例而言,問界M5注重智能座艙,而極狐阿爾法S注重的是L4+的高階智能駕駛水平。

目前,國內外與華為達成合作的車企有上汽大通、上汽通用五菱、福田汽車、廣汽集團、中國重汽、比亞迪、奇瑞汽車、陜汽集團、武漢光庭、沃爾沃、北汽、江淮等30家車企,確認支持華為HiCar的汽車已達到120多款。有業內專家表示,一個以小康股份、長安、北汽等車企為核心組成的華為系“車隊”已基本組成。

從上述模式中可以看到,截至目前,唯一進入華為渠道銷售的汽車品牌僅有賽力斯一家。賽力斯發布的2022年上半年財報顯示,該公司報告期內實現營收124.16億元,同比增長68.14%,凈虧損達到23.16億元,同比擴大226.29%。對于賽力斯業績承壓的原因,有業內人士分析稱,是因為問界系列定價過低,導致賽力斯盈利水平不佳,也間接使得華為從中分成的收益被限制。

問界M7圖源:@華為中國

2021年12月,問界M5發布后,余承東曾表示該車型要沖擊30萬年銷量。而今年5月份余承東卻改口稱,30萬是一個不可能的目標,第一年能完成10-20萬輛已經是奇跡了。前不久的問界M7交付儀式上,余承東又稱有人告訴他問界M7唯一的缺點就是價格太便宜了,因為他過去都是買一兩百萬元以上的車,貴一點能體現到他的身份。

與華為合作到底是蜜糖還是砒霜?時至今日,車企仍然在上汽集團董事長陳虹的“要把靈魂掌握在自己手中”的“靈魂論”邊緣自我拉扯。華為合作的智選車模式代表車企小康股份,近期多次公開澄清自家公司和華為“是長期合作伙伴”,而非華為的代工廠,小康股份正在擺脫“華為概念股”的標簽。

不僅小康股份一家車企,近期某場峰會上,當主持人詢問“您認為當前車企是在給供應商打工嗎?”時,廣汽埃安副總經理肖勇曾表示“華為也是大牌的供應商,它的價格比較高,也不受控,我們想跟華為合作,會發覺基本上沒有議價能力。”

肖勇進一步解釋道,在同華為保持合作的同時,廣汽內部正在進行電池技術自研以及電池工廠建設,在三電核心技術、域控制器、智能座艙等方面努力建起自研體系。肖勇認為,廣汽埃安未來想要真正掌握核心技術,除了要開放合作,還要“練好內功”,比如三電核心技術、ICV、域控制器、智能座艙等等。在廣汽埃安未來的規劃中,可能70%是市場采購和合作,30%是自研。

廣汽集團與華為的合作可以追溯到2021年7月,彼時發布的公告顯示,廣汽埃安與華為將聯合開發AH8車型項目,AH8車型定位為中大型智能純電SUV,具備L4級自動駕駛功能,結合雙方的制造、技術和渠道等諸多優勢,該車型將沖擊豪華純電市場,計劃于2023年底量產,項目總投資近8億元人民幣。

可見,廣汽埃安與華為在HUAWEI Inside模式的磨合過程可能并沒有想象中順利。

據芯智訊報道,原北京汽車集團新技術研究院副院長、翊輝科技CEO榮輝也曾透露對汽車廠商與華為合作的擔憂。榮輝表示,目前電動汽車產業的發展對于原有的汽車產業鏈帶來很大的沖擊。出現這個原因更多是由電動化、智能化、網聯化帶來的,當下汽車的重點和最值錢的部分并不掌握在傳統車廠手里。與華為合作時,華為會把最炫酷、最值錢的東西把握在他們自己手里,而合作的車廠反而沒什么可做了。

榮輝具體舉例稱,北汽與華為合作的極狐在沒有與華為合作時售價在22萬左右,一臺車大概純利潤在1500元。與華為合作后,加上智能汽車解決方案大概需要4萬塊左右的成本,估算下來,軟件和芯片的利潤最少能有1.5萬。而且車廠能夠宣傳的也都是華為的技術,包括智能化、自動駕駛等,用戶和營銷關注的點并不在意車廠的工作內容。車廠儼然淪落成為了替華為“打工”的角色。這也是為什么到目前為止,華為沒有和一個非常重要的整機廠全面深度合作的原因,大家都很警惕。

可以看出,雖然華為在智能車領域廣結良緣,但三年的時間不足以華為在新領域與車企們建立信任。華為在汽車領域的定位是“智能汽車增量零部件供應商”,可概括為Tier 1(一級供應商),與博世、采埃孚、德爾福、偉世通相似,是模塊化中關鍵一環。

與華為的合作毫無疑問可以通過其知名度在初期就獲得大量市場關注,然而這卻是把雙刃劍。

雖然小康股份被貼上“華為代工廠”的標簽,但該公司股價兩年間攀升了近7倍。再比如,長安汽車旗下的阿維塔在今年舉辦的重慶車展上,獲得華為輪值董事長徐直軍、寧德時代董事長曾毓群、長安汽車董事長朱華榮聯手站臺。次日,阿維塔市場估值突破2100億,超過長安汽車的總市值,盡管阿維塔還沒有出貨。

眾多車場對于華為的顧慮不只在市場認可度降級,還在于對華為不造車的質疑。有百度深耕Apollo多年,最終做集度的前車之鑒在先,車廠們要保持智能汽車的核心技術有可靠的供養土壤,在自動駕駛等技術尚在研究的階段,這必然脫離不開海量的真實數據積累。如同特斯拉依靠多年積累的海量真實數據建立輔助駕駛領域的優勢,數據是任何一個領域的廠家都不愿讓步的關鍵部分。

華為造車疑慮未消,潛在對手不得不防

華為汽車部門領導人余承東是公認的造車黨。2021年9月的華為全聯接大會上,華為輪值董事長徐直軍曾表示:“余承東曾對不造車的決定表示不服,他可能就想造車,但他只有一票。造車也好不造車也好,各有各的選擇。對于華為公司整個高層團隊來講,我們清楚我們做什么合適,做什么不合適。”

余承東圖源:@華為中國

華為在智能汽車上能否重現智能手機的輝煌,何時能利用智能汽車足夠高的毛利率為凈利潤添柴,是業界都在觀望的問題。余承東從未回避他對汽車業務的看好。在他看來,如今的智能汽車與10年前的智能手機行業情況相似度達90%以上。“車廠也會像當時手機品牌那樣大洗牌,過去強勢的車廠在新時代也可能被淘汰。”

為此,華為也不曾吝嗇在汽車領域的投入。2020年,時任華為輪值董事長的徐直軍對外表示,華為汽車BU年度投資規劃在5億美元左右,已經做好了短期內不考慮收入和盈利的打算。華為預計這個周期為時8年左右。2021年報顯示,華為智能汽車解決方案年度投資達到10億美元(約64億元人民幣),其投資規模遠超造車新勢力“蔚小理”,同期三者研發投入分別為45.9億元人民幣、41.143億元人民幣、32.9億元人民幣。據余承東今年介紹,汽車業務是華為當前唯一的虧損業務,其人員規模上直接投入有7000人,間接投入超過1萬人。

華為早在官宣入局汽車領域時就已表態,他們認為產業界需要的不是華為品牌汽車,而是華為30多年積累的ICT技術能力幫助車企造好面向未來的車,為車企提供基于華為ICT能力的智能網聯汽車部件。

事實上,華為作為一家通訊公司共有6500余項5G專利,位居全球榜首,專利優勢全球領先。華為也借此與廣大車企建立緊密的車聯網合作,比單獨收費更加深入汽車制造領域。此外,華為還在云服務上與車企建立緊密連接,據《2021年中國汽車云市場追蹤報告》顯示,華為云在國內汽車市場份額占據首位,擁有前30名中的八成客戶。

華為同時也是除了地平線以外國內為數不多能夠包攬軟硬件的廠商,華為麒麟990A車載芯片是目前規格最高的車規級芯片,與華為鴻蒙智能座艙的組合在問界M5和M7上都倍受好評。

更為重要的是,華為正在發力三電系統,且已取得成果。在2021年發布的賽力斯SF5上,華為就適配了自身的DriveONE電驅動系統。華為車載電源模塊副總裁彭鵬近日表示,截至目前,華為已就DriveONE與國內15家頭部車企、新勢力和合資車企等達成合作,將其裝載至20多款車型上,下一個重點突破目標就是完成與國際頂級車企的合作。華為在電池方面已和寧德時代達成深度合作,華為、長安汽車、寧德時代三方此前合作推出的阿維塔11中,華為幾乎包攬了汽車的電控、電驅和車機三大部分。

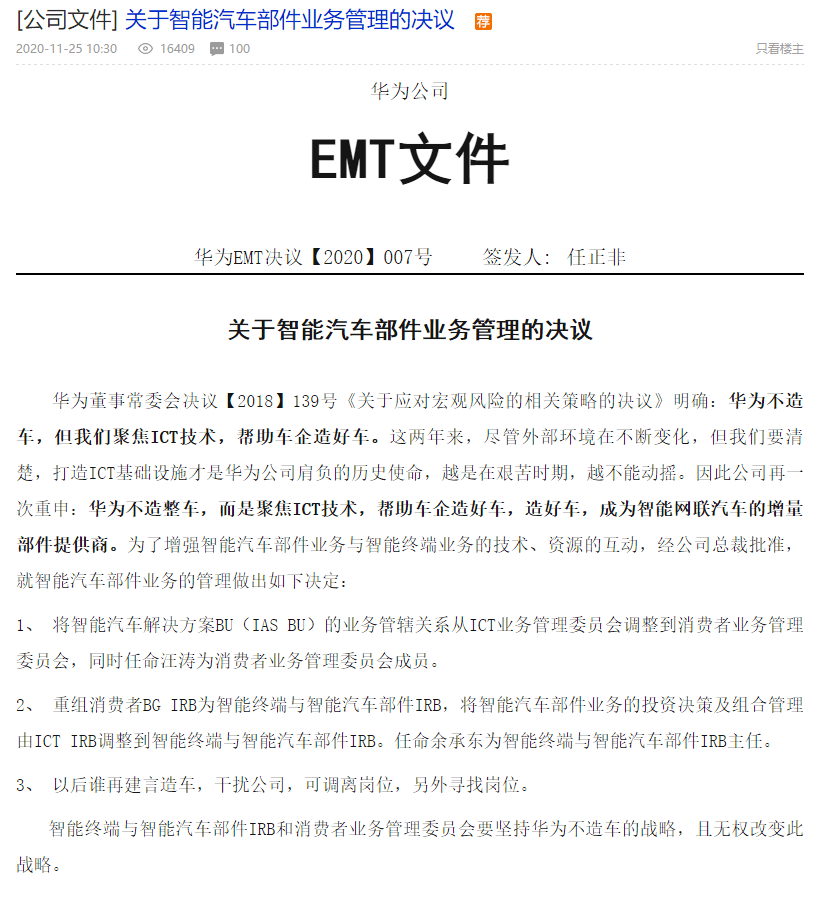

盡管在官宣入局汽車領域不久后,華為內部曾經流出一封《關于應對宏觀風險的相關策略的決議》文件,其中提到“華為不造車,而是要成為智能網聯汽車的增量部件提供商”,明確“以后誰再建言造車,干擾公司,可調離崗位,另外尋找崗位”,但文件給出了3年禁言期限,而如今已是禁言期的尾聲。

但目前看來,就算禁言期過去,華為應該也不會自己造車。任正非在近期發布的內部信中表示:“未來幾年內不能產生價值和利潤的業務應該縮減或關閉,把人力物力集中到主航道來,??我們要面對現實,不要有太遙遠太偉大的理想,快刀斬亂麻。”其中提到:“智能汽車解決方案不能鋪開一個完整戰線,要減少科研預算,??加強商業閉環,研發要走模塊化的道路,??聚焦在幾個關鍵部件作出競爭力,剩余部分可以與別人連接。”

駛出寒冬

市場上關于華為造車的猜測仍在持續,近期有人猜測華為已放出分拆汽車業務的信號,有尋求融資的可能。2021年4月,華為曾簽發的一封題為《用干部隊伍激活的確定性,應對環境與商業變化的不確定性——任總在干部管理工作思路溝通會上的講話》的文件,任正非首次在當中提到將來讓一部分業務慢慢走上資本市場的可能性。接近華為終端業務的知情人士李鵬認為,華為尋求獨立上市的分拆業務將會從終端業務中剝離,其中,云衍生業務、造車增量部件都是潛在標的。

凜冬已至,八仙過海,各顯神通。在除特斯拉外全球尚未誕生第二家能夠實現年度盈利的新能源汽車公司的當下,尋求分拆融資不無道理。正如任正非信中提到的“先活下去”。

更何況,華為的潛在對手正在涌現。僅聚焦自動駕駛解決方案領域就有數家“新勢力”,百度Apollo、Mobileye、大疆、毫末智行等競爭對手外,原本聚焦在Robobus領域的輕舟智航,和以Robotaxi起家的文遠知行等兩家L4自動駕駛公司,今年6月份曾先后推出面向主機廠的L2-L3前裝量產解決方案。

關于智能車的戰爭才剛剛打響。正如余承東此前所言:“電動化是新能源汽車的上半場,智能化是下半場。就體育比賽來說,其實贏得勝利的關鍵不是在上半場,要把下半場也打贏才能取得最后的勝利。”

參考資料:

1.《華為汽車到了獨立融資的時刻》,字母榜

2.《任正非說“寒氣傳到每個人”,雷軍說永遠相信美好,企業家的話你讀懂了多少》,北京商報

3.《華為汽車版圖,擴張兇猛!》,上海證券報

4.《“華為汽車”又遭吐槽》,5G產業圈

5.《華為車 BU 三變:余承東說智選是“更高階”的合作模式》,汽車之心

6.《擁抱理想的任正非,可以比誰都現實》,虎嗅APP

7.《為何眾多車廠對與華為合作充滿了警惕?》,芯智訊

8.《華為造車派,封印還剩一年》,皆電

9.《熱點聚焦 | 華為造車:不是車企,勝似車企》,Supreium適創科技