智能家居是一個居住環境,是以住宅為平臺,利用綜合布線技術、網絡通信技術、 安全防范技術、自動控制技術、音視頻技術將家居生活有關的設施集成,構建高效的住宅設施與家庭日程事務的管理系統,提升家居安全性、便利性、舒適性、藝術性,并實現環保節能的居住環境。

智能家居是在物聯網的影響之下物聯化體現。智能家居通過物聯網技術將家中的各種設備(如音視頻設備、照明系統、窗簾控制、空調控制、安防系統、數字影院系統、網絡家電以及三表抄送等)連接到一起,提供家電控制、照明控制、窗簾控制、電話遠程控制、室內外遙控、防盜報警、環境監測、暖通控制、紅外轉發以及可編程定時控制等多種功能和手段。

智能家居行業市場來看,其主要由智能家居系統、智能單品、智能設備三大細分市場組成,其中智能家居系統主要起感應、鏈接以及控制等作用,智能單品、設備更多的是對傳統家居產品賦予了智能化功能。

")

資料來源:中國智能家居行業運營現狀調研與投資戰略分析報告(2022-2029年)

1、發展歷程

智能家居的概念最早出現于美國,相比之下,智能家居真正進入中國市場是在90年代末期,上世紀末期智能家居風靡歐美,美國市場上所有的公司都有展示廳或概念中心來演示智能家庭的功能。在1999年,深圳首屆廣交會上外商帶著智能家居產品參展,標志著國外智能家居產品進入中國市場,發展至今智能家居行業在我國已有超過20多年歷史。

發展歷程來看,智能家居進入我國市場后一直至今共經歷了萌芽期、開創期、徘徊期、融合演變期及爆發期五個階段。1994年到1999年是行業的萌芽期,這一時期,整個行業還處在熟悉概念、認知產品的階段,此時只有一兩家深圳企業從事歐美企業的代理銷售及代工出口業務;2000年到2005年則是行業的開創期,國內在深圳、上海、北京、天津、杭州等地先后成立了五十多家智能家居研發生產企業,智能家居市場體系在這一時期逐漸完善;2006年到2010年則是行業的徘徊期,由于行業產品存在產品不穩定等一系列問題,導致了用戶的投訴率極高,因此我國智能家居行業市場銷售增長緩慢甚至部分區域出現銷售額下降的現象。在這一期間國內大量智能家居企業退出了這一市場,許多存活下來的企業也經歷了市場規模的縮減,與此同時國外智能家居品牌進入了國內市場,國內一批存活下來的企業也與之展開激烈競爭。

")

資料來源:中國智能家居行業運營現狀調研與投資戰略分析報告(2022-2029年)

2011到2020年則是我國智能家居行業的融合演變期,2011年過后,我國智能家居市場有了明顯增長的勢頭,行業開始從徘徊期進入了融合演變期,這一時期,協議與技術標準開始互通融合,國內也誕生出了一批智能家居頭部企業。2020年以后,一直持續至今,我國智能家居行業開始進入爆發期,各大廠商已開始密集布局智能家居行業,智能家居這一賽道成為了資本市場的焦點。

根據觀研報告網發布的《中國智能家居行業運營現狀調研與投資戰略分析報告(2022-2029年)》顯示,隨著我國智能家居行業發展歷程的變化,國內智能家居行業市場產品的發展也大致經歷了三大階段:單品智能階段、互聯智能階段和智慧家庭階段。

在單品智能階段主要以產品為中心,這一階段,智能家居單品的種類繁多,但同質化現象十分嚴重,產品功能不夠完善,無法滿足用戶的真正需求。此后國內一批優秀企業不斷將產品進行升級,深入到垂直領域,并構建自身產品的壁壘,使得行業市場產品進入互聯智能階段,該階段產品以場景為中心,逐漸實現單品的智能化、自動化,并通過物聯網和AI技術連接了各個智能單品,在不同場景下,不同系統相互感知、影響,通過全屋聯動優化資源配置。

資料來源:中國智能家居行業運營現狀調研與投資戰略分析報告(2022-2029年)

未來,隨著市場的不斷發展,智能家居產品開始以用戶為中心,為用戶提供一個更安全、舒適、高效的生活,所有智能設備的運轉都離不開為用戶服務,未來預計我國智能家居將進入更個性化、增值化的智慧家庭階段。

2、市場規模

與普通家居相比,智能家居不僅具有傳統的居住功能,其還兼備建筑、網絡通信、信息家電、設備自動化,集系統、結構、服務、管理為一體的高效、舒適、安全、便利、環保的居住環境,可以提供全方位的信息交互功能,幫助家庭與外部保持信息交流暢通,優化人們的生活方式,幫助人們有效安排時間,增強家居生活的安全性,甚至為各種能源費用節約資金。因此在我國智能家居已然成為國內物聯網重點應用之一,國家對于智能家居行業的發展也給予了大力支持與指導。

2017-2021年我國智能家居行業相關政策情況 | ||

時間 | 政策名稱 | 重點內容 |

2017年1月 | 信息通信行業發展規劃物聯網分冊 | 作為物聯網6大重點領城應用示范工程之一,規劃提出打造生態系統、推廣集成應用解決方案,重點支持其物聯網操作系統研發。 |

2017年1月 | 新一代人工智能發展規劃 | 加強人工智能技術與家居建筑系統的融合應用,提升建筑設備及家居產品的智能化水平。研發適應不同應用場景的家庭互聯互通協議、接口標準,提升家電、耐用品等家居產品感知和聯通能力。支持智能家居企業創新服務模式,提供互聯共享解決方案。 |

2017年12月 | 促進新一代人工智能產業發展三年行動計劃(2018-2020年) | 從培育智能產品、突破核心技術、深化發展智能制造、構建支撐體系和保障措施等方面詳細規劃了人工智能在未來三年的重點發展方向和目標。重點發展適應消費升級的中高端移動通信設備、可穿戴設備、超高清視頻終端、智慧家庭產品等新型信息產品。 |

2018年1月 | 國務院關于完善促進消費體制機制進一步激發居民消費潛力的若干意見 | 支持物聯網、機器學習等技術在智能家居產品中的應用,建設一批智能家居示范應用項目并推廣。重點發展適應消費升級的中高端移動通信終端、可穿戴設備超高清視頻終端、智慧家庭產品等新型信息產品。 |

2018年7月 | 物聯網智能家居數據和設備編碼 | 重點在文本圖形標識、數據、設備描述等五方面對智能家居進行定義和規范為智能家居提供新標準,進一步規范我國智能家居市場。 |

2018年7月 | 擴大和升級信息消費三年行動計劃(2018-2020年) | 利用物聯網、人工智能等技術推動電子產品智能化升級,提升彩色電視機、音響等各類終端產品的中高端供給體質量,推進智能可穿戴設備、虛擬增強現實、超高清終端設備、消費類無人機等產品的研發及產業化。 |

2018年8月 | 關于進一步擴大和升級信息消費持續釋放內需潛力的指導意見 | 鼓勵企業發展面向定制化應用場景的智能家居,推廣智能電視、智能音響、智能安防等。 |

2019年1月 | 進一步優化供給推動消費平穩增長,促進形成國內市場的實施方案 | 提出“支持綠色、智能家電銷售”;“促進家電產品更新換代”;“積極開展消費扶貧帶動貧困地區產品銷告" |

2020年3月 | 關于促進消費擴容提質加快形成強大國內市場的實施意見 | 首次提出構建‘智能+'消費生態體系,準確把握并適應了現階段綠色、智能和在線消費的發展大趨勢。 |

2020年4月 | 新基建政策 | 新基建將加速數字化、智能化、網絡化向傳統產業滲透。SG、人工智能、云計算與大數據對智能家居行業有深度滲透與結合應用。 |

2020年8月 | 住房和城鄉建設部等部門關于加快新型建筑工業化發展的若干意見 | 推進發展智能建造技術。加快新型建筑工業化與高端制造業深度融合,搭建建筑產業互聯網平臺。推廣智能家居、智能辦公、樓宇自動化系統,提升建筑的便捷性和舒適度。 |

2020年8月 | 國家新一代人工智能標準體系建設指南 | 在智能家居領域。規范家居智能硬件、智能網聯、服務平臺、智能軟件等產品、服務和應用,促進智能家居產品的互聯互通,有效提升智能家居在家居照明、監控、娛樂、健康、安防等方面的用戶體驗。 |

2021年4月 | 關于加快發展數字家庭提高居住品質的指導意見 | 到2022年年底,基本形成可復制可推廣的經驗和生活服務模式。到2025年年底,構建比較完備的數字家庭標準體系;新建全裝修住宅和社區配套設施,全面具備通信連接能力,擁有必要的智能產品。 |

2021年4月 | “十四五”智能制造發展規劃 | 到2025年,規模以上制造業企業基本普及數字化,重點行業骨干企業初步實現智能轉型。到2035年,規模以上制造業企業全面普及數字化,骨干企業基本實現智能轉型 |

資料來源:中國智能家居行業運營現狀調研與投資戰略分析報告(2022-2029年)

得益于行業政策的支持,以及我國互聯網技術、芯片等產業的發展,以及國民可支配收入的提高,消費的升級等,我國智能家居行業市場規模也穩步增長。根據數據顯示,2016-2020年我國智能家居市場規模由2608.5億元增至5144.7億元,五年間年均復合增長率為18.51%。到2021年我國智能家居行業市場規模更是增長至約 5880.5億元,智能家居產品出貨量高達為2.1億臺。

資料來源:中國智能家居行業運營現狀調研與投資戰略分析報告(2022-2029年)

3、競爭格局

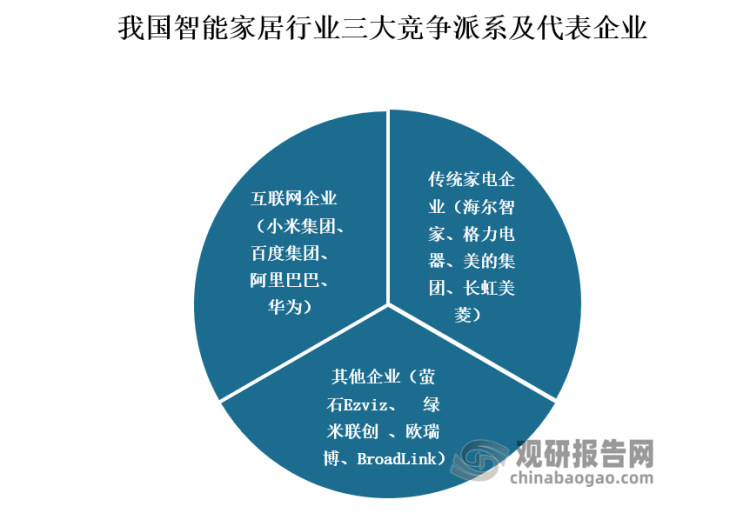

由于我國智能家居行業是隨著外商帶著智能家居產品參展而起步,行業發展歷史也不長,因此行業內參與者包括其他相關產業的相關企業,如家電企業、互聯網企業在察覺到智能家居賽道的前景后便紛紛布局該賽道。正因如此,當前我國智能家居行業競爭格局也主要是可以分為三大派系:傳統家電企業派系、互聯網企業派系和其他企業派系。傳統家電企業派系主要是國內的一些傳統家電企業,包括海爾智家、格力電器、美的集團、長虹美菱等; 互聯網企業派系則互聯網技術較為發達的企業,主要代表有小米集團、百度集團、阿里巴巴、華為等;其他企業派系則主要是聚焦于智能家居場景,專注于智能家居的中小企業,代表企業包括螢石Ezviz、綠米聯創、歐瑞博、BroadLink等。

資料來源:中國智能家居行業運營現狀調研與投資戰略分析報告(2022-2029年)

對比我國智能家居行業三大派系企業來看,傳統家電企業制造能力突出,具有供應鏈和銷售渠道和品牌口褲優勢;制造能力和品牌具有突出優勢;互聯網企業則擁有強大的技術支撐和雄厚的資金實力;其他企業即智能家居企業積極發展智慧家居,聚焦于智能家居場景,致力于將單一業務做到極致,具有較高的成長性,可以看出三大派系企業更有千秋。

我國智能家居行業競爭派系對比

派系 | 優勢 | 特點 |

傳統家電企業派系 | 制造能力突出,具有供應鏈和銷售渠道和品牌口碑優勢 | 多注重智能家居設備領域,產品研發資金需求較大 |

互聯網企業派系 | 技術實力雄厚,具有用戶流量基礎 | 大多更偏向于智能家居系統的設計和開發,資金充裕 |

智能家居企業派系 | 聚焦于智能家居場景,致力于將單一業務做到極致 | 多為中小型企業,資金需求較大。具有較高的成長性 |

資料來源:中國智能家居行業運營現狀調研與投資戰略分析報告(2022-2029年)

4、發展趨勢

近年來,在國內智能化、自動化高新技術的驅動下,我國智能家居行業進入了飛速發展時期。未來隨著科學探究的深入,智能家居將不僅僅局限于“家居”,一方面,未來的方向在于真正的互連互通,所有智能家居產品的互聯將不可避免。另一方面,隨著各種家用傳感器的發展和普及,所有設備均基于大數據和智能算法,將實現自動運行,并與生活更加緊密地融合在一起。

總的來說,智能家居的發展是順應時代潮流。未來隨著我國各地智慧城市建設提速,我國智能家居行業市場規模將繼續增長,預計到2025年我國智能家居市場規模將突破萬億大關。

競爭來看,當前我國智能家居行業三大派系企業各有優勢,其中傳統家電企業和智能家居企業對資金需求較大,因此這兩類企業更加容易受到資本市場影響。未來隨著行業市場的擴容,行業內部競爭愈發激烈將是必然趨勢,短期來看,互聯網企業派系和傳統家電企業派系將分別憑借其技術、用戶流量基礎優勢和供應鏈、銷售渠道、品牌口碑優勢占據更多市場份額;但長期來看,隨著行業資本市場的火熱,具有高成長性,聚焦于智能家居場景,致力于將單一業務做到極致的智能家居企業派系發展潛力較大,且該派系企業中或將有可能出現如同“黑馬”般的企業殺出重圍成為市場佼佼者。