一、行情回顧與未來展望

1.1 行情回顧

截至 2023 年 5 月 30 日,申萬通信行業(yè)指數(shù)上漲 34.75%,在全部 31 個申萬一級行業(yè)指數(shù)中排名 第 2 位,整體表現(xiàn)位居前列。

2023 年一季度,申萬通信行業(yè)營收同比增長 7.4%,歸母凈利潤同比增長 9.8%,板塊營收增長穩(wěn) 健,盈利情況有所改善。

在 TMT 各板塊中,通信整體的市盈率(TTM)估值仍處于歷史相對低位。

在通信子板塊中,光模塊&光器件、網絡可視化、設備商、運營商等板塊表現(xiàn)相對突出。 光模塊&光器件板塊,受益于 AIGC 應用的快速發(fā)展,北美云巨頭加大對大模型、超算中心 的投入,高速傳輸產品的需求增加,800G 等高端產品逐漸迎來放量。 網絡可視化板塊,隨著 5G 建設進入下半場,流量增長至新的高度,以及數(shù)據(jù)要素戰(zhàn)略地位 的確立、AIGC 等新技術對網絡安全帶來的沖擊,對數(shù)據(jù)的采集、監(jiān)測、管理變得愈發(fā)重要。 設備商板塊,運營商側資本開支平穩(wěn)但重點轉向算力網絡建設,加大對云計算、IDC 及算力 平臺投入;云計算大廠側,主要提供算力的服務器以及配套光模塊傳輸?shù)慕粨Q機等設備。 運營商板塊,云業(yè)務持續(xù)高增長,份額、排名不斷提升;數(shù)字經濟、算力網絡建設有望打開 創(chuàng)新業(yè)務成長空間。

1.2 未來展望

放眼全球,AIGC 熱潮持續(xù)升溫,國內發(fā)布數(shù)字中國規(guī)劃,數(shù)字化、智能化的需求愈發(fā)旺盛,通 信行業(yè)在更多的細分領域發(fā)揮著重要作用。對于2023年下半年展望,我們總體持樂觀態(tài)度,相對 看好 AIGC 主線以及網絡可視化、電網智能化等賽道。

AIGC 主線。AIGC 催生對算力的需求,(1)海外市場,北美云廠商資本開支絕對值減少、 增速下滑,資本開支結構或將側重于算力方向;(2)國內市場,隨著平臺經濟監(jiān)管常態(tài)化, 騰訊資本開支環(huán)比回升、阿里云將獨立上市,國內互聯(lián)網云需求或將回暖,運營商側同樣積 極推進云、IDC 等基礎設施建設,擔當數(shù)字經濟建設的主力軍。建議關注光模塊、ICT 設備 商、液冷溫控廠商及 IDC 服務商。

運營商。(1)業(yè)務發(fā)展角度,區(qū)別于海外運營商仍聚焦于增長低迷的傳統(tǒng)移動通信業(yè)務, 國內運營商積極發(fā)展云、IDC 等產業(yè)數(shù)字化業(yè)務,收入增速高于其他業(yè)務,有力地驅動整體 業(yè)績增長,理應擁有更高的估值;(2)經營效率角度,經杜邦分析后我們發(fā)現(xiàn),造成國內 外運營商 ROE 差異的主要原因之一是杠桿率,比如 2022 年 Verizon 的 ROE 和權益乘數(shù)分 別約為中國移動的 2.4 倍和 2.8 倍,而凈利率方面,近幾年國內運營商盈利水平在不斷提升、 向海外水平靠近。

網絡可視化。網絡可視化主要實現(xiàn)對數(shù)據(jù)的采集、分析、處理,是網絡安全的第一道關卡, 最直接的驅動因素是流量增長,下游需求以運營商和政府為主。運營商側,作為網絡端入口, 運營商擁有海量數(shù)據(jù),高度重視數(shù)據(jù)安全管理,因此在后 5G 階段,有望繼續(xù)加大網絡可視化設備的集采力度;政府側,在政府數(shù)字化趨勢下,對網絡信息安全的需求亦有望提升。另 外,AIGC 應用也正引發(fā)各國對于數(shù)據(jù)安全的擔憂。

電網智能化。國內市場進入新型電力系統(tǒng)建設階段,電網資本開支持續(xù)處于高位,一方面需 要大量設備聯(lián)網,另一方面需更高效的調控、管理,以實現(xiàn)對新能源的消納,給電網通信模 塊、設備的量價都帶來提升空間;海外市場智能電網基礎薄弱,國內廠商有望依托于國家電 網參與“一帶一路”沿線國家的服務。建議關注電網智能化設備供應商。

二、AIGC:海外競相入局 AIGC,國內開展數(shù)字中國 建設

2.1 邊際變化

1)海外市場: 北美云廠商資本開支絕對值減少、增速下滑,AI 創(chuàng)新層出不窮,資本開支結構或將有所側重。從 整體來看,2022 年北美四大云廠商資本開支合計 1503 億美元,2023Q1 合計 343 億美元,同比 有所下滑,減少 3%。但在微軟與 OpenAI 帶來的大模型、生成式 AI 應用的沖擊下,谷歌、Meta 也相繼加入 AI“軍備競賽”中,數(shù)據(jù)中心、高端光模塊等相關領域的需求有望增加。收入端來看, 2023Q1,除 Meta 未單獨披露云業(yè)務收入外,其余三家云收入均保持增長,AWS 及微軟智能云 營收均同比增長 16%,谷歌云營收同比增長 28%。 2023 年 3 月,受頭部客戶放緩數(shù)據(jù)中心部署計劃的影響,Lightcounting 下調了對以太網光模塊市 場的銷售預期,2023 年預計以太網光模塊市場將減少 10%,不過長期 CAGR 仍維持在 13%左右。 盡管如此,Lightcounting 沒有太多削減對 400G/800G 光模塊的需求預期,并預計 2023 年開始, 800G 有望拉動新一輪增長。

2)國內市場: 云計算作為關鍵數(shù)字基礎設施,有望受益于數(shù)據(jù)中國建設。自 2020 年將數(shù)據(jù)定義為第五大生產 要素后,國家陸續(xù)發(fā)布多項政策以推動數(shù)字中國建設、發(fā)展數(shù)字經濟。工信部數(shù)據(jù)顯示,2025 年 全國數(shù)據(jù)產生量將由 2021 年的 6.6ZB 增加至 48ZB。進入數(shù)字經濟時代,數(shù)據(jù)對于規(guī)模經濟的效 應進一步放大,當一項數(shù)字服務完成研發(fā)后,后期擴展用戶規(guī)模的邊際成本幾乎可以忽略不計。 相對于土地經濟,由于數(shù)據(jù)可以無限進行復用,因而更容易享有規(guī)模經濟效應的優(yōu)勢。云計算作 為關鍵數(shù)字基礎設施,有望受益。 同時隨著云計算產業(yè)的推進,未來企業(yè) IT 支出或將更多地投入 到與業(yè)務創(chuàng)新和數(shù)字化轉型相關的軟件應用上去。 騰訊資本開支環(huán)比回升,國內互聯(lián)網云需求或將回暖。從收入端來看,受國內監(jiān)管導致互聯(lián)網客 戶需求下滑影響,阿里云收入同比增速放緩至個位數(shù);百度智能云業(yè)務 2022 年實現(xiàn)收入 177 億 元,同比增長 18%。從資本開支來看,雖然 2022Q4 阿里云資本開支同比大幅下滑 40%,但騰訊 資本開支同比下滑速度已呈出現(xiàn)放緩,且環(huán)比增長 136%。展望未來,互聯(lián)網云廠商需求有望回 升。一方面,ChatGPT 揚起的熱浪翻滾不止,從國外到國內,百度、阿里、華為等國內云巨頭陸 續(xù)發(fā)布大模型,騰訊也表示將推出混元大模型;另一方面,國內政策轉向支持平臺經濟健康持續(xù) 發(fā)展,2023 年 3 月 28 日,阿里巴巴 CEO 張勇宣布啟動“1+6+N”組織變革,并表示設立的六大 業(yè)務集團在未來都具有獨立上市的可能性。

國內市場,運營商作為數(shù)字經濟的國家隊、主力軍、排頭兵,加大布局力度。 資本開支方面,運營商支出結構向算力網絡方向傾斜。2023 年,中國移動計劃投入 452 億元用于 算力建設,同比增長 34.9%,占預計投資總額的 24.7%;中國電信算力云資源計劃投入 195 億元, 同比增長 39.3%,占 2023 年預計投資總額的 19.7%;中國聯(lián)通計劃算力網絡資本開支由 2022 年 的 124 億元,增長至 149 億元,同比增長 20.2%,占預計投資總額的 19.4%。 算力規(guī)模方面,算力資源規(guī)模初顯。2022 年中國移動算力規(guī)模為 8.0 EFLOPS,同比增加 2.8 EFLOPS;中國電信建成 3.8 EFLOPS,同比增加 1.7 EFLOPS,2023 年計劃達到 6.2EFLOPS。

2.2 看好的細分方向

光模塊光器件

2023 年 5 月 29 日,英偉達推出 AI 超級計算機 DGX GH200 以提供更強大的算力支持,DGX GH200 搭載 256 顆 GH200 GraceHopper 超級芯片,“AI 性能”提升至一百萬萬億次。GH200 超級芯片將 72 核的 Grace CPU、H100 GPU、96GB 的 HBM3 和 512GB 的 LPDDR5X 集成在同 一個封裝中,可提供 CPU 和 GPU 之間高達 900GB/s 的數(shù)據(jù)帶寬。光模塊是數(shù)據(jù)中心中實現(xiàn)光電 轉換傳輸?shù)年P鍵器件,隨著性能需求以及計算能力的不斷提升,對 800G 等高速光模塊的需求也 有望繼續(xù)增加。

AI 算力需求指數(shù)級上漲,LPO、CPO 等新技術成為熱點。

(1)CPO:區(qū)別可插拔光模塊的一種封裝技術,可實現(xiàn)降耗、降本及高度集成。LightCounting 表示,AI 對網絡速率的需求是目前的 10 倍以上,在這一背景下,CPO 有望將現(xiàn)有可插拔光模塊 架構的功耗降低 50%,將有效解決高速高密度互聯(lián)傳輸場景。Yole 報告數(shù)據(jù)顯示,2022 年 CPO 市場產生的收入達到約 600 萬美元,并在 2027 年替代 EOI(嵌入式光互聯(lián))和 NPO(近共封裝 光學),最終在 2033 年將達到 2.87 億美元。

(2)LPO:是可插拔架構下的一類光模塊,即在數(shù)據(jù)鏈路中只使用線性模擬元件,無 CDR 或 DSP 的設計方案。相比 DSP 方案,LPO 通過使用性能較好的 TIA、Driver 芯片來實現(xiàn)更好的線性 度,從而去掉 DSP,LPO 方案犧牲了一定系統(tǒng)誤碼率和傳輸距離,但可大幅減少系統(tǒng)功耗和時延。

(3)薄膜鈮酸鋰調制器:傳統(tǒng)材料的鈮酸鋰調制器由于尺寸較大,難以滿足光器件小型化趨勢, 而薄膜鈮酸鋰調制器具有低功耗、大帶寬、小尺寸、可遠距離傳輸?shù)忍攸c。

(4)硅光:硅光模塊是基于硅基襯底材料制成,具有高速高帶寬、高可靠性、低功耗等優(yōu)點。 鑒于良率和損耗問題,硅光模塊方案的整體優(yōu)勢尚不明顯,但在超 400G 的短距場景、相干光場 景中,硅光模塊的低成本優(yōu)勢或許會使得其成為數(shù)據(jù)中心網絡向 400G 升級的主流產品。根據(jù) Lightcounting 的預測,光通信行業(yè)已經處在硅光技術 SiP 規(guī)模應用的轉折點。

(5)相干檢測:相干探測憑借著高容量、高信噪比等優(yōu)勢在城域網內的長距離 DCI 互聯(lián)中得到 廣泛應用,而直接探測的應用場景更適合相對短距離互聯(lián)。隨著單通道傳輸速率的提高,相干技 術也從過去的骨干網下沉到城域甚至邊緣接入網 。Omdia 預計 2025 年相干光模塊將達到 250 萬 支規(guī)模;2022-2025 年,400G 相干光模塊年復合增長率將超 40%。

ICT 設備

設備商主要提供交換、路由器等網絡設備以及服務器等 IT 設備。 服務器:根據(jù) TrendForce 最新發(fā)布的預測,隨著 AI 服務器與 AI 芯片需求同步看漲,預計 2023 年 AI 服務器(包含搭載 GPU、FPGA、ASIC 等主芯片)出貨量將接近 120 萬臺,年 增 38.4%,而 AI 芯片 2023 年出貨量預計將增長 46%。TrendForce 同步上修 2022-2026 年 AI 服務器出貨量年復合增長率至 22%,預計占整體服務器出貨量比例將從 2023 年的 9%進 一步提升至 15%。另外,紫光股份在 2023 年一季度業(yè)績說明會上表示,AI 服務器在今年一 季度有很大提升。 交換機:交換機和光模塊是數(shù)據(jù)中心、超算中心的關鍵網絡/傳輸設備,兩者配套使用,故 其與數(shù)通光模塊需求有一定相關性。根據(jù) IDC 數(shù)據(jù),2022Q4 全球以太網交換機市場收入同 比增長 22%,其中高速段持續(xù)增長,第四季度 200/400 GbE 交換機市場收入環(huán)比增長 0.7% 但全年同比增長超 300%,100 GbE 交換機市場收入同比增長 18.7%,25/50 GbE 交換機收 入同比增長 30.1%。

液冷溫控

數(shù)據(jù)中心數(shù)量增加&大型機架占比提升,總耗電量不斷上升,增加能耗擔憂。根據(jù)信通院數(shù)據(jù), 2017-2021 年,數(shù)據(jù)中心機架數(shù)量從 166 萬架增至 520 萬架,年均復合增速超 30%,大型規(guī)模以 上機架數(shù)量從 83 萬架增至 420 萬架,總占比提升至 80.8%。據(jù)信通院測算,2022 年全國機架規(guī) 模將持續(xù)增長,大型以上機架數(shù)量將增至 540 萬架。能耗方面,2017-2020 年,我國信息通信領 域規(guī)模以上數(shù)據(jù)中心年耗電量年均增長 28%,2021 年全國數(shù)據(jù)中心耗電量達 2166 億度,約占全 國總耗電量的 2.6%,碳排放量達 1.35 億噸,占全國二氧化碳排放量的 1.14%左右。據(jù)信通院測 算,2030 年我國數(shù)據(jù)中心耗電量將超過 3800 億度。

雙碳背景下,我國對數(shù)據(jù)中心 PUE 的要求日趨嚴格,節(jié)能降耗勢在必行。對于新建的數(shù)據(jù)中心, 2017 年,《“十三五”節(jié)能減排綜合工作方案》提出,新建大型云計算數(shù)據(jù)中心 PUE 值低于 1.5。 2021 年 12 月,國家發(fā)改委四部門發(fā)布新政提出,到 2025 年,全國新建大型、超大型數(shù)據(jù)中心平 均 PUE 值降至 1.3 以下,國家樞紐節(jié)點還將進一步降至 1.25 以下。另外,我國還將對已有高能 耗數(shù)據(jù)中心進行改造,2021 年,國家提出將對 PUE 值超過 1.5 的數(shù)據(jù)中心進行改造。 數(shù)字經濟時代,算力網絡的建設以及以 ChatGPT 為代表的 AIGC 類應用的爆發(fā),使得高算力需 求激增,算力基礎設施能耗節(jié)節(jié)攀升。根據(jù)國家政策要求,在算力樞紐 8 大節(jié)點中,東部地區(qū)大型及以上數(shù)據(jù)中心 PUE 需要降低到 1.25 以下,西部氣候適宜地區(qū)大型及以上的數(shù)據(jù)中心 PUE 需 要降低到 1.2 以下,且要求制冷系統(tǒng)采取新的解決方案。

IDC 服務

政策端:《國務院關于數(shù)字經濟發(fā)展情況報告》中指出,要適度超前部署數(shù)字基礎設施建設,推 進“東數(shù)西算”工程,加快國家綠色數(shù)據(jù)中心建設。我們認為隨著數(shù)字中國總體布局規(guī)劃的確立, IDC 行業(yè)有望進入新階段。 需求端:2022 年受互聯(lián)網云廠商收入放緩、交付進度延遲等因素影響,國內 IDC 服務商業(yè)績承 壓。進入 2023 年,ChatGPT 問世,國內阿里、騰訊、華為等云巨頭紛紛投入大模型研發(fā),我們 認為隨著 AIGC 應用的持續(xù)演進,業(yè)界對算力的需求有望迎來小高潮,互聯(lián)網行業(yè)對 IDC 的需求 有望得到改善。 供給端:綠色 IDC 更獲青睞,行業(yè)格局將有所改善。一方面,相比于普通數(shù)據(jù)中心,大規(guī)模 IDC/ 超算中心往往具有更高的服務器密度和功率,對于散熱的要求更高;另一方面,2022 年 11 月數(shù) 據(jù)中心新國標正式推行,低效、老舊小散的數(shù)據(jù)中心有望出清。

三、運營商:數(shù)字經濟主力軍,對標世界一流企業(yè)價 值

1) 從經營效率角度: 2023年,國資委將央企考核指標由“兩利四率”優(yōu)化為“一利五率”,以更直觀地反映企業(yè) 收入質量水平,同時也更接近資本市場的評價標準。“兩利四率”是指凈利潤、利潤總額, 營業(yè)收入利潤率、資產負債率、研發(fā)投入強度、全員勞動生產率;“一利五率”則用凈資產 收益率取代凈利潤、營業(yè)現(xiàn)金比率取代營業(yè)收入利潤率。不論利潤總額還是 ROE,中國移動 始終居于運營商前列,除 2020 年受疫情影響外,近五年 ROE 均保持在 10%以上。經過不斷 發(fā)展,中國電信、中國聯(lián)通的 ROE 也有了一定的提升,分別從 2018 年的 6.11%/3.30%提升 至 2022 年的 6.41%/4.97%。向好的經營指標也有助于提升運營商的估值水平。 從全球范圍來看,杠桿率是造成國內外運營商 ROE 差異的主要原因之一。我們對凈資產收 益率進行拆解,發(fā)現(xiàn)中國移動(A)與 Verizon 的差距主要存在于杠桿率方面,如 2022 年中 國移動(A)與 Verizon 的 ROE 分別為 10.3%和 24.6%(2.4 倍于前者),權益乘數(shù)分別為 1.52 和 4.32(2.8 倍于前者),即 Verizon 的高 ROE 水平極大程度歸因于其較高的杠桿率。 另外,此前由于費用和成本端占收比相對較高,因此中國電信(A)與中國聯(lián)通(H)的凈利 率相對中國移動(A)較低,而隨著電聯(lián)基于 4G/5G 網絡的共建共享不斷推進,以及費用端 的不斷優(yōu)化,中國電信(A)的凈利率已從 2018 年的 5.5%增長至 2022 年的 5.8%,中國聯(lián) 通(H)的凈利率從 3.5%增長至 4.7%。

2) 從業(yè)務發(fā)展角度: 區(qū)別于海外運營商仍聚焦于增長低迷的傳統(tǒng)移動通信業(yè)務,國內運營商積極發(fā)展云、IDC 等 產業(yè)數(shù)字化業(yè)務,收入增速高于其他業(yè)務,有力地驅動整體業(yè)績增長。

運營商擁有海量、可用數(shù)據(jù),數(shù)字資產及業(yè)務有望迎來變化。2022 年 12 月,財政部發(fā)布 《企業(yè)數(shù)據(jù)資源相關會計處理暫行規(guī)定(征求意見稿)》,擬推出會計新規(guī):1)對于符合 規(guī)定定義和確認條件的企業(yè)內部使用的數(shù)據(jù)資源,應當確認為無形資產,2)對于符合規(guī)定 定義和確認條件的企業(yè)日常活動中持有、最終目的用于出售的數(shù)據(jù)資源,應當確認為存貨。 未來隨著相關政策法規(guī)的完善,數(shù)字資產實現(xiàn)入表,以及數(shù)據(jù)交易市場的發(fā)展,運營商的資 產和數(shù)據(jù)業(yè)務都將迎來新的機遇。 運營商積極開拓公有云市場,市占率穩(wěn)步提升。相比于阿里、騰訊等互聯(lián)網企業(yè)及華為,運 營商在公有云的布局較晚,而在這其中,最早明確云戰(zhàn)略布局且實現(xiàn)較快業(yè)務增長的廠商則 是中國電信。1)天翼云:早在 2018 年上半年,中國電信旗下的天翼云在公有云 IaaS 市場 的份額已達 7.4%,僅次于阿里和騰訊。2019 年開始,華為憑借自身在云方面深厚的技術積 累,快速提升公有云市場市占率,2020Q4 已超過騰訊和中國電信,躍居第二。在此背景下, 電信依舊牢牢把握住已有市場,同時不斷拓展新客戶,市占率穩(wěn)步提升。根據(jù) IDC 發(fā)布的 《中國公有云服務市場(2022 下半年)跟蹤》(IaaS),天翼云市場份額達到 11.8%,僅次 于阿里、華為。2)移動云:中國移動在 2019 年啟動云改之時便定下三年內進入國內云服務 商第一陣營的發(fā)展目標,經過兩年的不斷打磨,移動云公有云服務(IaaS+PaaS)市場躋身前 六,2022Q3 同比增速 104%,增速繼續(xù)位列 TOP10 云服務商第一。

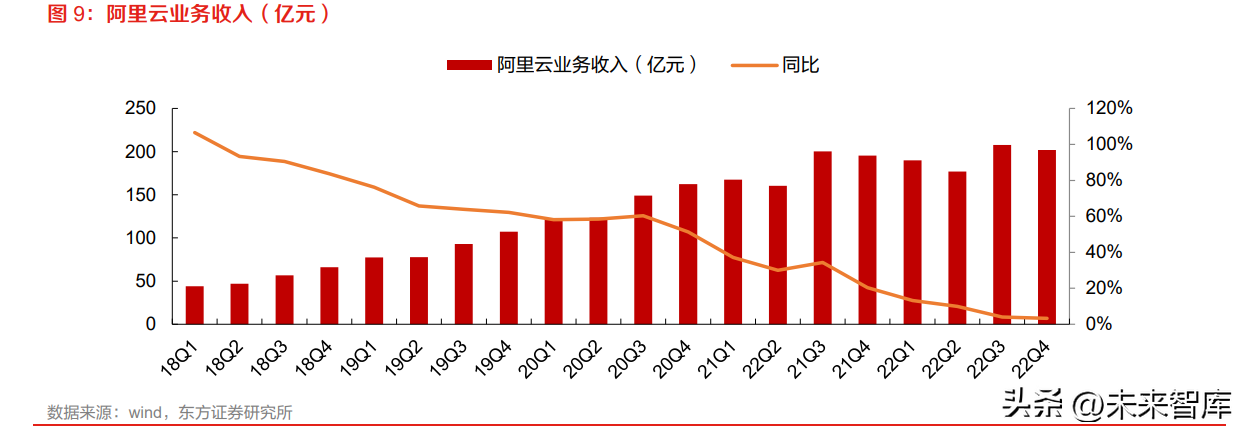

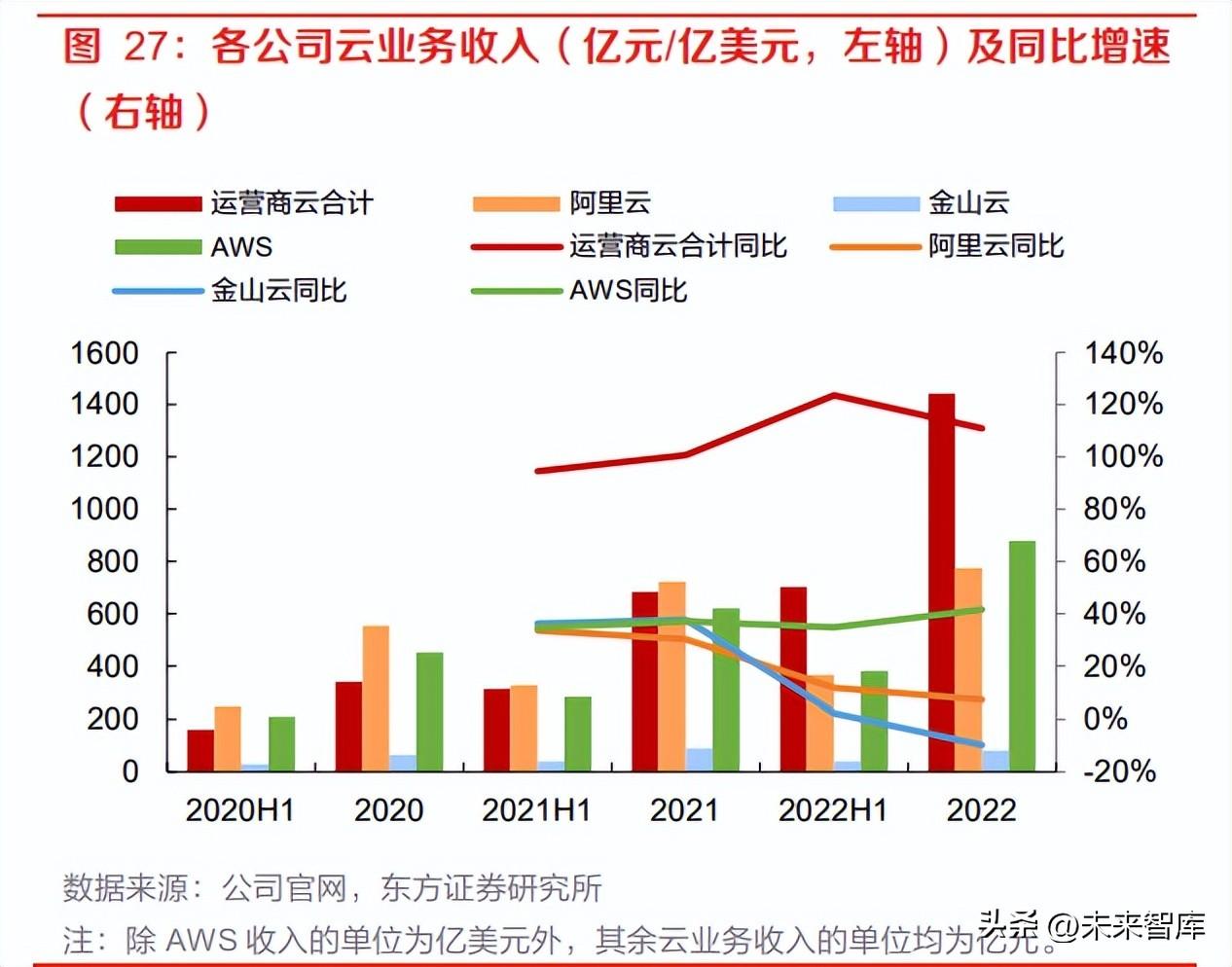

運營商云收入維持超高增速,不斷縮小與云巨頭的差距。2021 年,受政策及監(jiān)管趨嚴影響, 2022 年,疊加經濟下行因素,云計算企業(yè)營收同比增速均有所下滑。而運營商方面,在企業(yè) 數(shù)字化轉型浪潮的推動下,通過積極開展轉型和變革,云業(yè)務實現(xiàn)超高增速。根據(jù)運營商2022 年,三家云業(yè)務合計實現(xiàn)營收 1443 億元,同比增長 111%,單看各家也均實現(xiàn)破 100% 增速。除去騰訊自 2020 年后不披露云收入外,阿里云 2022 年營收僅 776 億元,增幅僅 7.23%。

四、網絡可視化:AIGC+數(shù)字經濟,網絡安全重要性 愈發(fā)凸顯

網絡可視化系統(tǒng),包括前端的識別采集及后端的分析應用。

前端。1)主要包括各類基礎的軟硬件產品以及智能采集管理系統(tǒng),例如高性能 DPI 探針設 備、匯聚分流硬件、各類軟件中間件和軟件模塊等;2)功能:通常負責對網絡關鍵節(jié)點處 的流量和報文內容進行深度檢測分析,以對鏈路上的流量進行識別、分析、管控,并對數(shù)據(jù) 進行采集,將流量計分析統(tǒng)計數(shù)據(jù)進行鏡像分發(fā),以供后端智能化應用系統(tǒng)所需;3)按底 層數(shù)據(jù)采集來源來看,可分為移動網與寬帶網需求;4)產品廣泛部署于電信運營商的骨干 網、城域網/省網、IDC 出口等各層級網絡節(jié)點。

后端。1)主要包括分布式存儲、集中存儲、大數(shù)據(jù)存儲等存儲子系統(tǒng),以及各應用方向業(yè) 務子系統(tǒng);2)下游應用主要包括網絡優(yōu)化與運營維護(電信運營商的信令監(jiān)測、IPTV 質量 監(jiān)測等系統(tǒng)),信息安全(流量清洗、不良信息監(jiān)測等系統(tǒng)),大數(shù)據(jù)運營(移動互聯(lián)網日 志留存、流量經營等系統(tǒng))。

網絡可視化市場中,前端市場規(guī)模占比約 20%,后端市場規(guī)模占比達 80%。根據(jù)智研咨詢, 2018 年全國網絡可視化整體市場規(guī)模約 200 億元,其中前端市場規(guī)模約 40 億元,前后端市場占 比為2:8。后端業(yè)務除了傳統(tǒng)的網絡安全、網絡優(yōu)化等領域,還向大數(shù)據(jù)挖掘、商業(yè)智能等整體方 案方向拓展,目前網絡可視化出現(xiàn)前端業(yè)務逐步向后端滲透,后端應用領域快速拓展的產業(yè)發(fā)展 趨勢。

AIGC 應用導致網絡釣魚郵件攻擊增長 135%,引發(fā)各國數(shù)據(jù)安全擔憂。根據(jù)網絡安全公司 Darktrace 2023 年 4 月 3 日公布的研究報告,攻擊者使用 ChatGPT 等生成式 AI,通過增加文本 描述、標點符號和句子長度,讓 2023 年 2 月的社會工程攻擊量環(huán)比增加了 135%。在研究了英 國、美國、法國、德國、澳大利亞和荷蘭的 6700 多名員工后,報告指出,在過去 6 個月中,詐騙 電子郵件和短信的頻率增加了 70%,并且 79%的公司垃圾郵件過濾器錯誤地阻止了重要的合法電 子郵件進入他們的收件箱。 近日,已有多個國家的監(jiān)管部門宣布或透露了將對這一技術限制使用的消息。當?shù)貢r間 3 月 31 日, 意大利宣布禁止使用 ChatGPT,成為首個禁止 ChatGPT 的西方國家,主要原因是 ChatGPT 平臺 在 3 月 20 日出現(xiàn)了用戶對話數(shù)據(jù)和付款服務支付信息丟失的情況;德國曾表示出于對數(shù)據(jù)安全問 題的考量,德國存在暫時禁止使用 ChatGPT 的可能性;當?shù)貢r間 4 月 4 日,加拿大宣布開始調查 OpenAI,涉及“OpenAI 未經同意收集、使用和披露個人信息”的指控。

網絡可視化產業(yè)鏈下游主要集中在政府、運營商以及企事業(yè)單位等。根據(jù)觀研天下《2020年中國 網絡可視化市場分析報告》,我國網絡可視化需求中,政府市場目前是該行業(yè)最大的細分市場, 占比超過 50%,其次為運營商市場,占比通常約 35%左右,其余為企事業(yè)單位市場。未來,隨著 AIGC 應用帶來的算力需求提升以及數(shù)據(jù)要素價值的不斷釋放,運營商對于網絡可視化的需求有 望持續(xù)增加,需求占比有望在 35%的基礎上實現(xiàn)提升。

1)運營商是海量高質量數(shù)據(jù)擁有者,高度重視數(shù)據(jù)安全管理。運營商在基礎的數(shù)據(jù)采集環(huán)節(jié)占 主導地位,擁有海量高質量數(shù)據(jù)。以中國移動為例,公司數(shù)據(jù)中臺匯聚全公司數(shù)據(jù),通過脫敏、 清洗,目前每天沉淀 5PB 數(shù)據(jù)。公司高度重視數(shù)據(jù)安全管理,保護用戶隱私權和個人信息,保障 公司數(shù)據(jù)資產安全及業(yè)務健康發(fā)展。公司已在提質增效、運營管理等方面廣泛應用相關數(shù)據(jù),對 外全力打造“梧桐大數(shù)據(jù)”品牌,2022 年大數(shù)據(jù)相關收入為 32 億元。 后 5G 階段,運營商加大網絡可視化設備集采力度。中國移動是國內網絡規(guī)模居首位的運營商, 通過分析中國移動歷年 DPI 設備集采的情況,我們發(fā)現(xiàn) DPI 設備集采在節(jié)奏上略滯后于網絡建設: 中國移動于 2013 年底拿到 4G 牌照,并于 2014 年開始大規(guī)模 4G 網絡建設。直至 2016 年移動總 部才開始統(tǒng)一 DPI 互聯(lián)網設備的集采,且 2018-2019 年集采規(guī)模達到高峰,而后隨著 5G 開始商 用,DPI 設備招標規(guī)模開始回落。目前 5G 商用已進入第 4 年,我們認為隨著 5G 網絡建設進入后 期,運營商 DPI/匯聚分流等網絡可視化設備集采有望迎來新一輪高峰。

未來,隨著 AIGC 應用帶來的算力需求提升以及數(shù)據(jù)要素價值的不斷釋放,運營商對于網絡可視 化的需求有望持續(xù)增加,需求占比有望在 35%的基礎上實現(xiàn)提升。

2)政府市場:政府數(shù)字化趨勢下,網絡信息安全需求提升。在數(shù)字政府的大背景下,對網絡內 容進行安全管理的重要性愈發(fā)凸顯。然而,我國網安信息化支出仍處于較低水平。根據(jù) Gartner 公布的數(shù)據(jù)估算,2019 年我國網絡安全支出不到 IT 總支出的 1%, 而全球的網絡安全平均支出 占 IT 總支出的 3.2%左右。近年來,在網絡安全法和國家網絡空間安全戰(zhàn)略等相關法令政策的催 化下,以公安戶互聯(lián)網應急中心等為代表的政府機關部門對于網絡內容監(jiān)測管理的信息化投入持 續(xù)提升。根據(jù)中國網絡安全產業(yè)聯(lián)盟數(shù)據(jù),近三年我國網絡安全市場整體保持穩(wěn)健增長,2021 年 市場規(guī)模約為 614 億元,同比+15.4%,預計 2022-2024 年將保持 15%以上的增速,到 2024 年市 場規(guī)模預計超 1000 億人民幣。據(jù) IDC 數(shù)據(jù)顯示,2021 年全球網絡安全 IT 總投資規(guī)模為 1687.7 億美元,有望在 2026 年增至 2875.7 億美元。

五、電網智能化:智能電網投資保持高位,電力體制 改革持續(xù)推進

1)國內市場: 國網 2023 年規(guī)劃投資額超 5200 億元,同比增長 4%。“十四五”期間,全國電網總投資預計近 3 萬億元,顯著高于“十三五”期間的 2.57 萬億元,其中國網、南網分別計劃投入 3500 億美元 (約合 2.23 萬億元)、6700 億元,以推進電網轉型升級。此外,南網十四五計劃在配網領域投 資 3200 億元,占總投資的 50%左右,主要致力于配電自愈 100%及配網數(shù)字化相關建設,縮短停 電時長。2023 年,國網董事長辛保安表示,時年電網投資將超過 5200 億元,同比增長約 4%; 南網副總經理張文峰表示,時年計劃投資約 800 億元加快推動在粵項目的建設。 國網加大用電信息采集設備招標力度。4 月 26 日,國網發(fā)布 2023 年第一次電能表及用電信息采 集招標公告,采購清單包括電能表、專變采集終端、集中器及采集器。根據(jù)計算匯總,2022 年 (不包含 2021 年增補標)集中器、采集器及專變采集終端投標總報價為 55.11 億元,同比增長 16.19%,其中集中器及采集器投標總報價為 28.08 億元,專變采集終端(含能源控制器專變)投 標總報價為 27.04 億元。

2023 年 5 月 19 日,國家發(fā)改委發(fā)布公開征求《電力需求側管理辦法(征求意見稿)》、《電力 負荷管理辦法(征求意見稿)》意見的公告。此次《電力需求側管理辦法(征求意見稿)》在 2017 年電力需求側管理辦法的基礎上新增了需求響應相關內容,通過在用電環(huán)節(jié)實施需求響應、 節(jié)約用電、綠色用電,推動電力系統(tǒng)安全降碳、提效降耗,進一步推進電力消費智能化。文件指 出,支持可調節(jié)負荷、新型儲能、分布式電源、電動汽車、空調負荷等需求側資源,以負荷聚合 商或虛擬電廠等形式參與需求響應,支持地方電網、增量配電網、微電網開展需求響應;到 2025 年,各省需求響應能力達到最大用電負荷的 3%-5%,其中年度最大用電負荷峰谷差率超過 40% 的省份達到 5%或以上;到 2030 年,形成規(guī)模化的實時需求響應能力,結合輔助服務市場、電能 量市場交易可實現(xiàn)電網區(qū)域可調節(jié)資源共享互濟。《電力負荷管理辦法(征求意見稿)》在 2011 年《有序用電管理辦法》的基礎上修訂形成,通過對電力負荷進行調節(jié)、控制和運行優(yōu)化,保障 電網穩(wěn)定運行、促進新能源消納、提升用能效率。

2)國外市場: 國內相關企業(yè)主要依托于國家電網參與“一帶一路”沿線國家的服務。根據(jù)中國新聞網報道,截 至 2022 年 4 月底,中國已經同 149 個國家和 32 個國際組織簽署 200 余份共建“一帶一路”合作 文件,其中 100 個亞非拉國家一帶一路覆蓋全球超過 60%的人口(超過 40 億)。埃及啟動新行 政首都智慧城市建設計劃、印尼發(fā)布新首都智慧城市建設計劃、緬甸推出新仰光智慧城市建設規(guī) 劃、孟加拉提出‘數(shù)字孟加拉’發(fā)展愿景、印度提出 100 個智慧城市建設計劃。 隨著電網向智能化、數(shù)字化轉型,對整個通信網絡的覆蓋范圍、通信效率、管理能力都提出了更 高要求。 (1) 通信模塊:處于 HPLC 向 HPLC-RF 雙模的替換期,雙模產品有望開始放量。由于過去 的 HPLC 模塊通信需要滿足通電條件且采集頻率較低,為解決電網故障時模塊無法實現(xiàn) 通信的問題,滿足實時性采集數(shù)據(jù)的需求,國網聯(lián)合相關企業(yè)制定了雙模(HPLC+微功 率無線)的標準,并已于 2022 年底陸續(xù)開始招標。 (2) 采集終端:除了基礎的采集、存儲數(shù)據(jù)功能外,還新增對邊緣計算、本地決策功能的需 求,價格預計將有較大增長空間。