2023 年 7 月 6 日, IDC 發(fā)布的《全球公共云服務(wù)半年度跟蹤報(bào)告》顯示:2022 年全球公共云服務(wù)市場收入總計(jì)達(dá)到 5458 億美元,比 2021 年猛增 22.9%。

SaaS-應(yīng)用軟件(SaaS- Applications)繼續(xù)是公共云服務(wù)收入的最主要來源,占 2022 年總收入的 45% 以上。

IaaS 是第二大收入類別,占總收入的 21.2%。

PaaS 占總收入的 17.0%。

SaaS-系統(tǒng)基礎(chǔ)設(shè)施軟件(SaaS- SIS)占 16.7%。

IDC 全球研究集團(tuán)副總裁 Rick Villars 表示:“考慮到過去一年面臨的經(jīng)濟(jì)挑戰(zhàn),我們很容易得出結(jié)論,我們正處于一個(gè)非常時(shí)期,即限制新支出和優(yōu)化現(xiàn)有云資產(chǎn)的使用將是 CIO 們關(guān)注的主要優(yōu)先事項(xiàng),并決定 IT 提供商們在未來幾年的命運(yùn)。在生成式 AI 的促動下,AI 的評估和使用開始主導(dǎo)企業(yè)界的規(guī)劃和長期投入議程,云提供商將在評估和采用AI賦能服務(wù)方面發(fā)揮重要作用。”

2022 年,領(lǐng)先的公共云服務(wù)提供商的支出進(jìn)一步鞏固,五大公共云服務(wù)提供商(微軟、AWS、Salesforce Inc.、谷歌和Oracle)的收入總額占全球總收入的 41% 以上,同比猛增 27.3%。

憑借所有四個(gè)部署類別的產(chǎn)品,微軟在整個(gè)公共云服務(wù)市場保持領(lǐng)先地位,2022 年的市場份額為 16.8%,AWS 緊隨其后,市場份額為 13.5%。雖然整個(gè)公共云服務(wù)市場在 2022 年同比增長 22.9%,但支持?jǐn)?shù)字優(yōu)先戰(zhàn)略的基礎(chǔ)云服務(wù)*的收入猛增了 28.8%。這凸顯了企業(yè)界越來越依賴圍繞廣泛部署的計(jì)算服務(wù)、數(shù)據(jù)/AI服務(wù)和應(yīng)用程序框架服務(wù)構(gòu)建的云創(chuàng)新平臺以推動創(chuàng)新。IDC 預(yù)計(jì),隨著企業(yè)界利用云加快向數(shù)字化業(yè)務(wù)轉(zhuǎn)變的步伐,基礎(chǔ)云服務(wù)(尤其是 IaaS 和 PaaS 部分)方面的支出將繼續(xù)以高于整體云市場的速度增長。

IDC 云和邊緣基礎(chǔ)設(shè)施服務(wù)研究副總裁 Dave McCarthy 表示:“云提供商正在對高性能基礎(chǔ)設(shè)施進(jìn)行大量投入。這有兩個(gè)目的。首先,這為以前留在本地環(huán)境的企業(yè)應(yīng)用軟件開啟了下一波遷移。其次,這為可以快速大規(guī)模部署的新型 AI 軟件奠定了基礎(chǔ)。在這兩種情況下,這些投入都帶來了市場增長機(jī)會。”

IDC PaaS研究總監(jiān) Lara Greden 表示:“IDC 的研究表明,大多數(shù)企業(yè)組織將公共云提供商列為最具戰(zhàn)略意義的技術(shù)合作伙伴,這一點(diǎn)在 IT 領(lǐng)導(dǎo)者和業(yè)務(wù)領(lǐng)導(dǎo)者當(dāng)中得到了普遍認(rèn)同。說到針對 PaaS 開發(fā)人員和數(shù)據(jù)服務(wù)進(jìn)行規(guī)劃,還沒有開始開發(fā) AI 賦能的應(yīng)用軟件的企業(yè)組織正開始優(yōu)先考慮 AI 應(yīng)用軟件。那些已經(jīng)開始采用 AI 的企業(yè)組織發(fā)現(xiàn)自己處于有利地位,可以評估在智能應(yīng)用軟件戰(zhàn)略中進(jìn)一步采用生成式 AI 功能。”

IDC 的 SaaS、商業(yè)平臺和行業(yè)云研究副總裁 Frank Della Rosa 表示:“到 2023 年底,SaaS 應(yīng)用軟件仍然是收入超過 5470 億美元的云軟件市場中最大的一部分。不斷變化的市場形勢、云計(jì)算支出的急劇增長以及供應(yīng)商快速的創(chuàng)新步伐,這些因素有助于保持兩位數(shù)增長。下一代 SaaS 應(yīng)用軟件將充分利用 AI 領(lǐng)域的進(jìn)步,在個(gè)性化、客戶體驗(yàn)和運(yùn)營效率方面提供前所未有的性能改進(jìn),同時(shí)重新定義各行業(yè)的功能市場。”全球公共云服務(wù)收入及同比增長,2022日歷年(收入單位:十億美元):

雖然基礎(chǔ)云服務(wù)市場和 SaaS-應(yīng)用軟件市場都由少數(shù)幾家公司主導(dǎo),但繼續(xù)有相當(dāng)多數(shù)量的公司在全球各地提供云服務(wù)(長尾效應(yīng))。在基礎(chǔ)云服務(wù)市場,五家領(lǐng)先的公司占這個(gè)市場收入的四分之三,提供針對特定用例的針對性 PaaS 服務(wù)或跨云計(jì)算、數(shù)據(jù)或網(wǎng)絡(luò)治理服務(wù)。長尾效應(yīng)在 SaaS-應(yīng)用軟件市場來得更為明顯,客戶越來越關(guān)注特定的結(jié)果,這確保了近三分之二的支出是被五大公司之外的玩家瓜分的。

2022 年數(shù)據(jù):

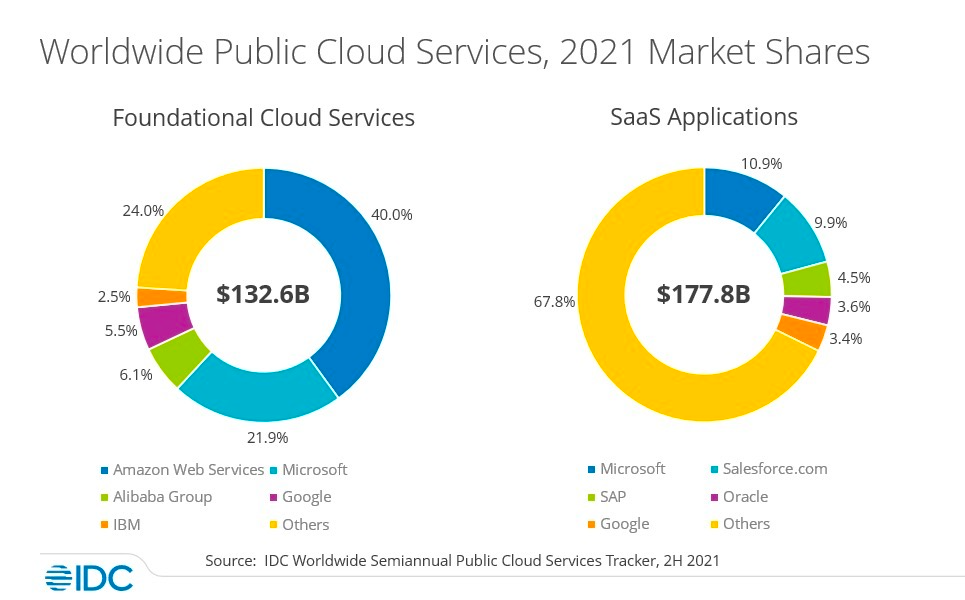

2021 年數(shù)據(jù):

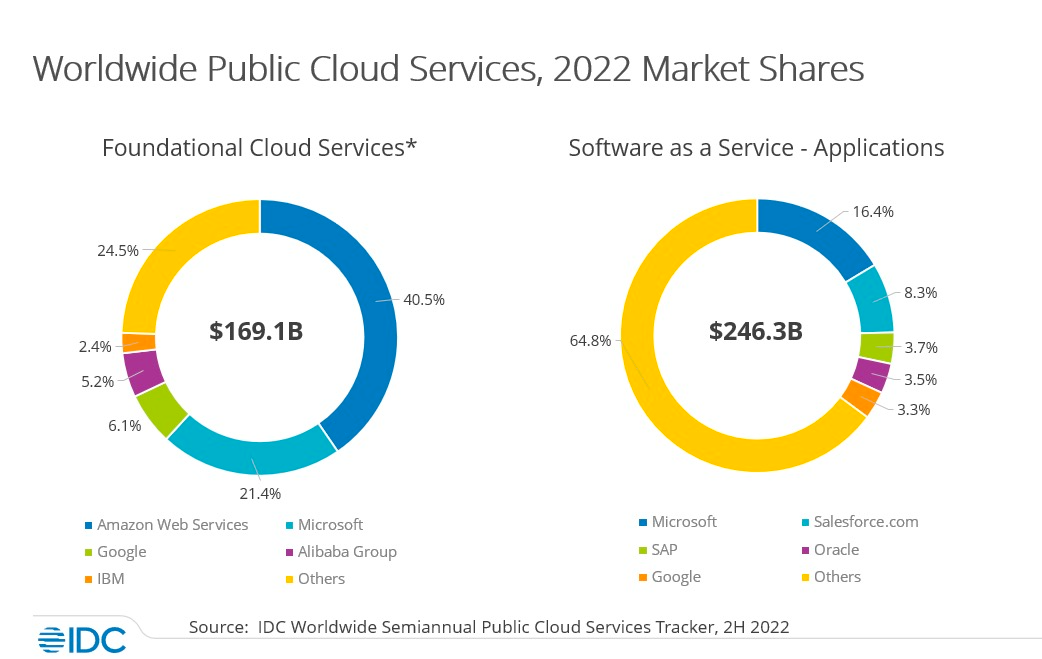

2022 年全球公共云服務(wù)(基礎(chǔ)云)市場份額:

亞馬遜AWS 2022 年市場份額為 40.5%,2021 年 40%,同比增長 0.5%。收入 684.9 億美元。微軟Azure 2022 年 21.4%,2021 年 21.9%,同比減少 5%。收入 361.9 億美元。

谷歌云 2022 年 6.1%,2021 年 5.5%,同比增長 0.6%。但排名由第四升至第三位。收入 103.2 億美元。

阿里云 2022 年 5.2%,2021 年 6.1%,同比減少 0.9%。排名由第三位降至第四位。收入 87.9 億美元。

IBM Cloud 2022 年 2.4%,2021 年 2.5%,同比減少 0.1%。收入 40.6 億美元。

2022 年全球公共云服務(wù)(軟件即服務(wù)-應(yīng)用軟件)市場份額:

微軟 2022 年市場份額 16.4%,2021 年 10.9%,同比猛增 5.5%。收入 403.9 億美元。

Salesforce 2022 年 8.3%,2021 年 9.9%,同比減少 1.6%。收入 204.4 億美元。

SAP 2022 年 3.7%,2021 年 4.5%,同比減少 0.8%。收入 91.1 億美元。

甲骨文 2022 年 3.5%,2021 年 3.6%,同比減少 0.1%。收入 86.2 億美元。

谷歌 2022 年 3.3%,2021 年 3.4%,同比減少 0.1%。收入 81.3 億美元。