一場秋雨一場寒,隨著氣溫的逐漸下降,初秋的氛圍越來越濃。這時,不僅僅是糧食,中國的智能底盤也正迎來了豐收。

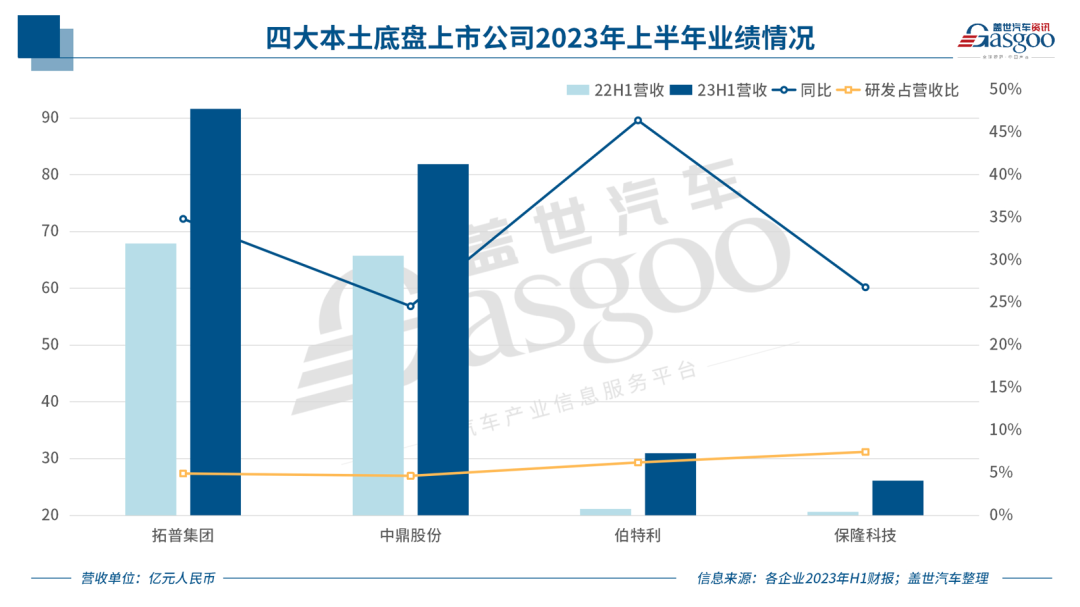

8月末,包括拓普集團、中鼎股份、伯特利以及保隆科技在內的四家汽車底盤領域上市公司相繼公布上半年成績單,無一例外均實現了營收、歸母凈利潤的2位數增長,與智能底盤相關業務的高增成為了最大亮點。

車市淡季“爆單”,底盤業務多點開花

回顧今年上半年,我國乘用車銷量以同比增長8.8%結束戰斗。

而這一增速下,是持續增長的新能源汽車和出口的加持,疊加國家和各地相繼出臺的促銷政策、車企的季未沖量,以及去年同期數月且多地因疫情停工停產所創下的超低基數。

可即便是在如是背景下,用最省流的方式總結這四家企業2023年上半年的財報:一個字,“賺”。二個字,“爆單”。

從各企業財報中各摘抄一句話感受一下:

“空氣懸架業務營收大漲598.41%”。

“線控制動系統新增30個定點項目”。

“子公司AMK中國已獲訂單總產值超78.3億元”。

“加快建設杭州灣六、七、八、九期及重慶工廠、安徽壽縣工廠建設,同期推進湖州工廠、西安工廠及墨西哥工廠規劃實施”。

這不過是冰山一角。

具體到數據上來看,作為蔚來ET7、理想L8空氣懸架提供商,保隆科技在今年上半空氣懸架業務營收增速極為亮眼,共完成2.93億元營業收入,同比增長598.41%!且在蓋世汽車研究院公布的1-7月國內乘用車空氣懸架供應商排行榜中,保隆科技穩居前三,并與第二名威巴克僅有微妙差距。

在智能電動汽車領域已形成汽車NVH減震系統、內外飾系統、輕量化車身、智能座艙部件、熱管理系統、底盤系統、空氣懸架系統、智能駕駛系統八大產品線的拓普集團,單車配套金額在今年上半年達至3萬元。

過去的半年間,拓普集團旗下IBS項目、EPS項目、空氣懸架項目、熱管理項目、智能座艙項目獲得一汽、吉利、華為-金康、理想、比亞迪、小米、合創、高合、上汽等客戶定點。

為此,自去年開始拓普集團在全國廣撒網,重金投建,從浙江杭州灣到湖州,從安徽壽縣到西安、重慶,再隨特斯拉遠征墨西哥,工廠建設的速度遠不及訂單的增速。

苦于產能不足的還有中鼎股份。自2016年全資收購德國空氣懸架系統供應商AMK后,在持續為海外頭部OEM供應的同時,積極推動AMK落地中國,并憑借AMK中國,取得國內多家造車新勢力及傳統自主品牌龍頭企業的空氣懸架相關產品訂單,截至6月底其已獲得訂單總產值超過78億元。

“在完成AMK中國在空氣共計單元產品組裝及生產線相繼落地后,公司將繼續推動空氣彈簧、儲氣罐等其他硬件自產項目的落地國產。”中鼎股份官方透露。

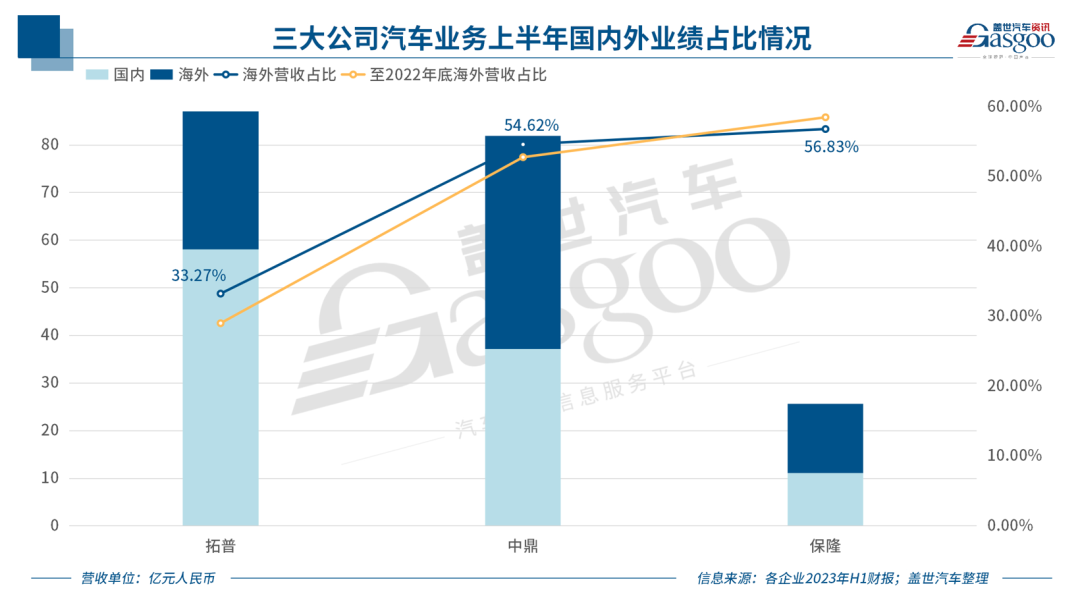

值得注意的是,伴隨疫情防治措施的松綁,國際貿易恢復正常,各企業海外業務逐漸走高,其中拓普集團今年上半年間海外營業收入增速達35.42%,海外營收占比較去年同期增長4.24個百分點。

而相較于前三家企業較為廣泛的業務范圍,專注汽車底盤系統的伯特利財報直觀且明了。

從各板塊銷量,到市場開拓、新產品及新技術創新,再到產能布局,伯特利一一羅列在表。作為國內發布并量產One-box集成式線控制動系統產品的企業,今年上半年間,新增線控制動系統5個量產項目及30個頂點項目,為了滿足市場對線控制動產品的需求,第四、五條產線于2023年上半年投產,第六條產線下半年建設完成。

從制動到空懸、轉向,國產替代正當時

中國汽車產業大而不強,是我國拼盡全力從0開始到成為全球第一大汽車產銷國后不得不承認的痛處。

起步晚、核心技術壁壘高、人才儲備匱乏等一系列的發展困境,制約的不只是內燃機時代的動力系統,還包括制動、轉向以及懸架在內的底盤核心技術。

底盤、發動機、變速箱是傳統汽車的三大核心結構件,但伴隨以智能化、網聯化為特點的汽車革命2.0時代的到來,唯有底盤得以保留,并通過線控改造實現“人機解耦”:將駕駛員的操作命令通過電子控制器傳輸給執行機構,替代方向盤、踏板等傳統機械連接,因而具備了高精度、高安全性、高響應速度等優勢。

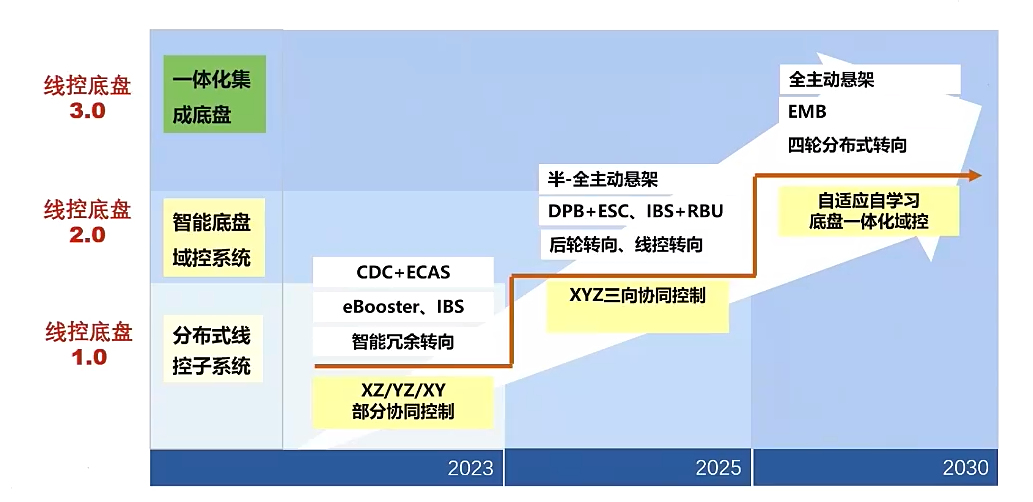

現階段,智能底盤主要是三大核心系統,分別是線控轉向、線控制動、線控懸架。其中,作為目前產業技術儲備相對成熟的線控制動領域,2022年間博世便占據中國超89%的市場份額,占據絕對龍頭地位。

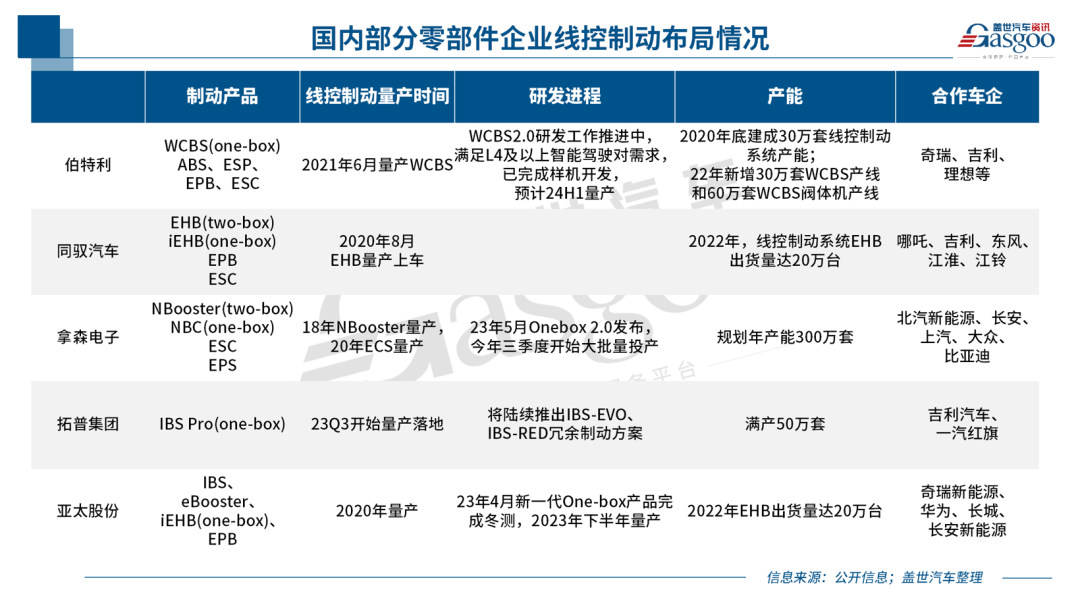

但值得肯定的是,自2000年起,國內一些自主整車企業和零部件供應商相繼啟動線控制動系統的自主研發,2014年亞太股份開始著手研發線控制動產品,2018年伯特利開始討論線控制動的量產節奏,2018年拿森電子取得北汽新能源的訂單開始量產,2019年英創匯智獲得了東風乘用車的量產車型配套。

到如今,隨著研發技術的不斷升級,外加供應鏈穩定、開發和市場響應快等優勢,國內供應商大有后來者奮起追趕之勢。

單以伯特利為例,自2021年量產One-box類產品WCBS起,目前已搭載多款車型交付上市,僅2022年便實現為27萬輛車型進行配套。

利氪科技智能底盤布局,圖片來源:利氪科技

除伯特利以及前文提及的拓普集團外,拿森、同馭、利氪、格陸博等本土初創玩家也均已成功量產基于Two-box方案的線控制動,實現國產突破。

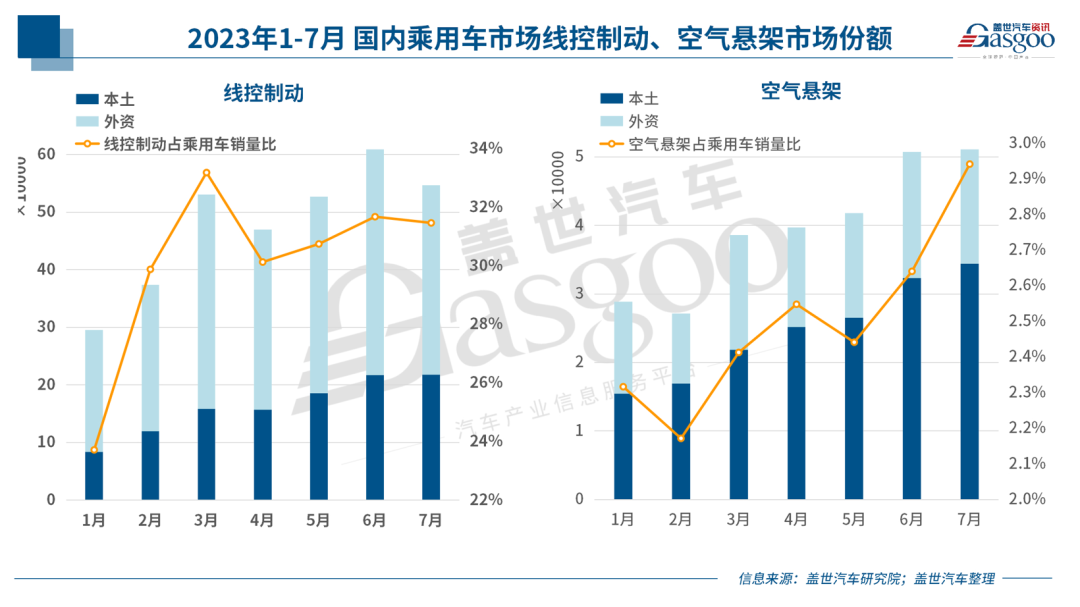

據蓋世汽車研究院分析數據,今年1-7月,國內線控制動供應商中博世占比大幅收窄,相應的是伯特利、拿森、弗迪科技以及利氪、同馭、格陸博、長城精工等本土企業在規模化量產方面都取得了不錯進展,本土企業滲透率由1月的28.2%逐漸攀至7月的39.8%。

而相較于線控制動的緩慢爬升,空氣懸架領域的國產替代似乎在今年有了質的突破。

今年5月,當被“攻擊”大量使用中國本土供應商之時,理想汽車CEO李想公開為本土廠商發聲,其中,“空氣懸架的孔輝和保隆科技”,被重點提及。與之對應的便是,孔輝、保隆科技穩居2023年國內空氣懸架市場前三,市場占有率超六成。

智能轉向系統iEPS;圖片來源:聯創汽車電子

相較而言,線控轉向目前產業化進程較慢,預計將于2025年前完成前裝導入。不過,近年來一些本土企業如伯特利、聯創汽車電子等已經開始加速向線控轉向領域布局,并且取得了一些重要的進展。可以預見,未來幾年,本土企業在線控轉向領域的競爭將會越來越激烈。

智能底盤,沖就完了?

時至今日,相信誰都難以否認,以電動化拉開的新一輪汽車技術革命在中國取得了空前勝利,但正如包括全國政協經濟委員會副主任苗圩在內的多位專家、學者所預示那般,智能化正成為下一步產業競爭的焦點。

且在近年來,越來越多汽車產業玩家高層公開宣言,智能化所帶來的產業窗口期正快速收窄,在他們的預測中,未來3-5年將是全球汽車智能化競爭的關鍵窗口期,這意味著若在2030年前仍未實現自動駕駛能力的電動汽車將完全失去競爭力。

且正如博世底盤控制系統中國區總裁張穎所說,一輛智能汽車如果僅有ADAS系統和智能座艙,而缺少智能底盤的加持,整個新能源汽車系統將是不完整的。

對于未來智能汽車來說,智能底盤已經成為至關重要的部分。

在蓋世汽車研究院的預測中,我國智能底盤市場規模或在2025年突破600億元,年復合增長率超25.9%,其中線控轉向和線控制動的年復合增長率分別達到72.2%和45.3%。

在此背景下,除已上市的拓普集團、中鼎股份、伯特利及保隆科技外,據蓋世汽車不完全統計,今年上半年國內智能電動汽車領域至少披露出98起融資事件,其中11筆均在智能底盤領域,且規模均在億元級別,作為對比,去年同期僅有4起。

儼然,智能底盤領域已成為今年資本扎堆的熱門賽道之一,且相較于尚處于技術導入期的空氣懸架、線控轉向,線控制動領域投資熱度不斷高漲。

究其原因,無外乎由于動力系統的變遷到導致新能源汽車缺失由傳統發動機帶來的穩定真空源,于是,由電信號替代部分制動線路和傳動機構進行位移輸出,則很好的解決了這一問題,且在進一步提升車輛性能的同時,也更加匹配汽車的智能化、電動化的變革需求。

正因如此,我國乘用車線控制動裝配率隨新能源汽車高速增長迎來快速成長期,至今年7月,我國國內乘用車的線控制動裝配率已達30.4%,而2021年這一數值才不足10%。

產業趨勢明確,但我們仍需注意的是,蓋世汽車研究院資深分析師指出,相較于孔輝、保隆憑借蔚來、理想在空氣懸架領域的快速起量,且隨成本的逐漸下探,有望進一步打開市場空間,我國企業在線控制動領域的探索與布局仍需樂觀但冷靜。

現階段,上游技術、成本與產品正被車市裹挾著向前飛速前進,與此同時是外部資源對熱門技術領域的強刺激,以及源源不斷的其他領域玩家、初創企業涌入其中,于是整個產業內便掀起了一股“龍卷風”,且每一個玩家均致力于成為智能底盤領域的頭部供應商。

資料來源:江汽集團

但在上述分析師看來,我們應承認外資頭部企業無論是在當下主流的Two-box還是逐漸起量的One-box領域的先發優勢,在當前機械式線控制動(EMB)尚未普及的情況下,打造符合市場需求且更具優勢的產品,才能支撐企業在這一即將轉紅的藍海中保持競爭優勢并取得長遠發展。