作者:Sophia

物聯(lián)網(wǎng)智庫 原創(chuàng)

就在昨晚,全球年度最大的IPO誕生了!

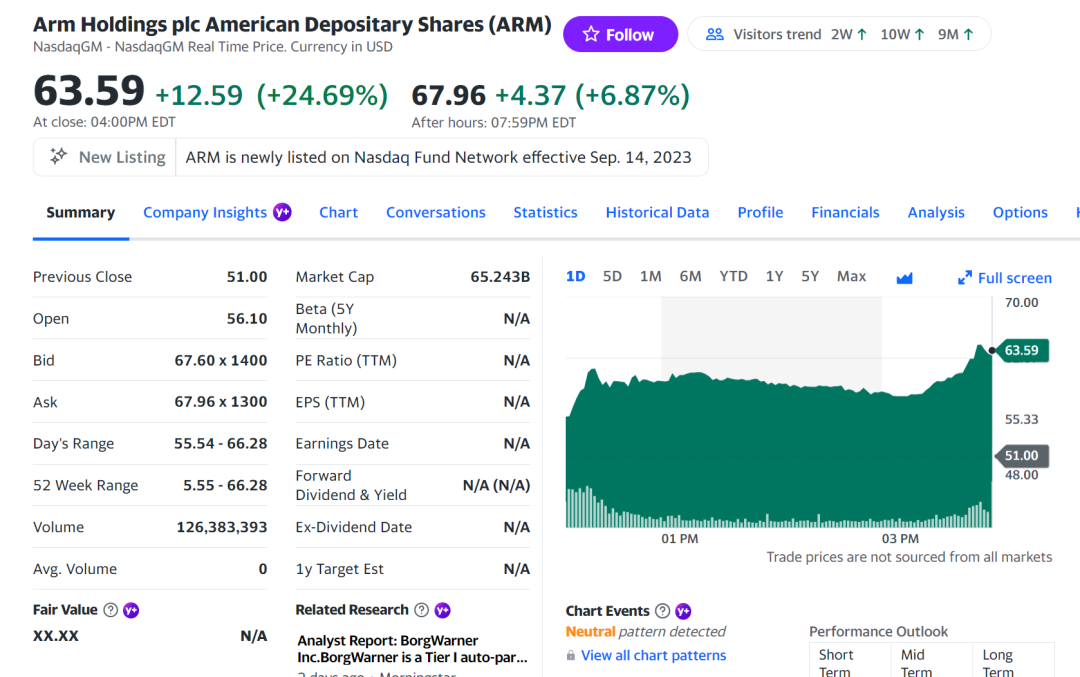

軟銀集團全資子公司Arm(股票代碼為“ARM”)正式在納斯達克全球精選市場掛牌交易,發(fā)行價定為每股51.00美元。

開盤后,Arm股價上漲10%,報56.10美元,盤中一度漲幅達到約30%。截至收盤,ARM股價上漲24.69%,報63.59美元,以此計算,市值為652.48億美元(約4745億元),若包括限制性股票單位在內(nèi) ,Arm完全攤薄后的估值接近680億美元。

這無疑將重燃已低迷兩年的美國IPO市場,有望為數(shù)十家科技初創(chuàng)公司和其他公司IPO帶來鼓舞。

Arm股價的亮眼表現(xiàn)也證明了軟銀創(chuàng)始人孫正義的策略成功。此前的報道稱,一些銀行家和高管在周三的最后一次會議上提出將IPO價格定在招股價區(qū)間的上方,但孫正義表示為了增加大約1億美元的籌資額,不值得去冒風險,因為這可能給股價首日表現(xiàn)帶來負面影響。

IPO后,軟銀仍持有Arm約90%的股份。首日的大漲,令軟銀所持的ARM股票價值增加了約120億美元。

根據(jù)IPO文件,AMD、蘋果、Cadence、谷歌、英特爾、聯(lián)發(fā)科的附屬實體、英偉達、三星電子、新思科技、臺積電等基石投資者,分別表示有興趣購買Arm總計7.35億美元的股票。此外,Arm已與蘋果達成一項新的長期協(xié)議,將讓蘋果使用Arm架構(gòu)的合作關(guān)系延續(xù)到2040年。

對科技圈之外的普羅大眾而言,Arm或許并不是一個耳熟能詳?shù)拿郑恰叭虺^99%的智能手機中都應(yīng)用了基于Arm架構(gòu)的高能效CPU”、“全球大約有70%的人口使用基于Arm的產(chǎn)品”這些話就足以說明此家公司的偉大之處。

在2016年7月成為軟銀的100%控股子公司后,孫正義把ARM的未來押注在物聯(lián)網(wǎng)上,稱ARM是“信息革命的中心,它的芯片會出現(xiàn)在各個地方,重新定義各類行業(yè)”。如今,孫正義又離自己當年的“野望”更近了一步。

深扒Arm招股書

追溯歷史,Arm其實本身是一家低調(diào)到不能再低調(diào)的公司,甚至直到2004年它在美國一個展會中設(shè)立了展臺,才讓很多電子從業(yè)者第一次了解到它的名字。然而,自2016年軟銀收購Arm開始,這家芯片公司就一次又一次被推上風口浪尖,與資本大鱷、科技巨頭共舞。

通過其IPO招股書,我們能清晰地了解到Arm是一家怎樣的公司,以及為何它能吸引到如此多巨頭和資本的關(guān)注。

商業(yè)模式

簡單來說,Arm并不生產(chǎn)芯片、只專注于設(shè)計芯片——其主要提供IP授權(quán)許可給到半導(dǎo)體合作伙伴(高通、蘋果、AMD及三星等),后者使用ARM的架構(gòu)、設(shè)計以及開發(fā)工具推出自己的處理器,然后再供應(yīng)給OEM客戶(各種手機、平板廠商等)。

具體而言,Arm提供許可(licensing)和版稅(royalty)兩種商業(yè)模式。

(1)許可費:客戶需要支付一筆費用來獲得Arm產(chǎn)品(“設(shè)計草圖”),進而開發(fā)基于Arm架構(gòu)的處理器。

(2)版稅:當基于Arm架構(gòu)的產(chǎn)品被設(shè)計和生產(chǎn)后,客戶需要根據(jù)每顆芯片售價按比例向Arm繳納版稅,其抽成一般是1%~2%。

其中,版稅收入是Arm歷年的主要收入來源。2023財年,Arm與按版稅收入排名前十的客戶合作,平均合作時間超過20年。來自智能手機和消費電子產(chǎn)品的版稅收入占Arm 2023財年版稅收入的50%以上。

簡而言之,Arm不僅賣“設(shè)計草圖”,還從“設(shè)計草圖”制造出的“成品”中抽稅,而“成品”則能帶來持續(xù)的收入流。

營收

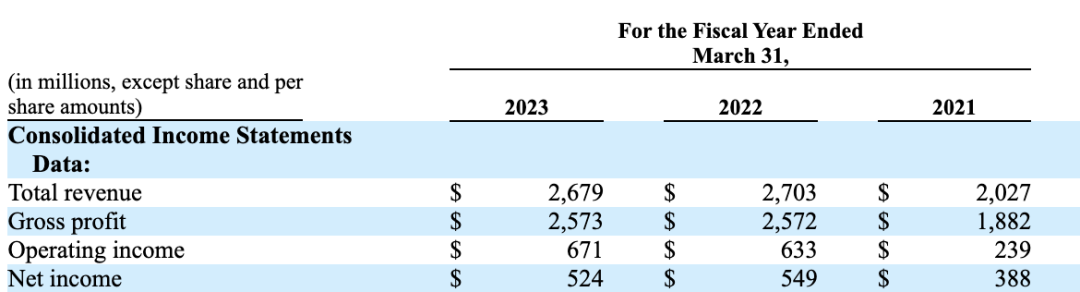

2021-2023財年,Arm收入分別為20.27億美元、27.03億美元、26.79億美元。而這三年的利潤分別為3.88億美元、5.49億美元、5.24億美元。

和往年作為對比,可以看到盡管Arm在2023財年營收小幅下跌,但毛利率和利潤率都保持較高的水平。

客戶

亞馬遜、谷歌母公司Alphabet等科技巨頭,AMD、英特爾、英偉達、高通、三星等芯片巨頭,以及車企、物聯(lián)網(wǎng)企業(yè)等,超過260家公司報告稱在2023財年已出貨基于Arm的芯片。

IPO文件顯示,2023財年,Arm前五大客戶占其總收入的57%,前三大客戶占其總收入的44%。其中最大客戶占總收入的24%,第二大客戶、第三大客戶分別占總收入的11%、9%。

市場空間

招股書中提到,截至2022年12月31日,Arm的高能效CPU已經(jīng)在全球超過99%的智能手機中被應(yīng)用,并累計出貨超過2500億顆芯片,從最小的傳感器到最強大的超級計算機,都有著Arm CPU的身影。

Arm CPU上運行著世界上絕大多數(shù)軟件,包括智能手機、平板電腦、PC、數(shù)據(jù)中心、網(wǎng)絡(luò)設(shè)備、車輛的操作系統(tǒng),以及智能手表、恒溫器、無人機、工業(yè)機器人等設(shè)備中的嵌入式操作系統(tǒng)。Arm估計,全球大約有70%的人口使用基于Arm的產(chǎn)品,并且從2022年4月1日至2023年3月31日的財年期間,基于Arm的芯片出貨量就超過了300億顆,相比截至2016年3月31日的財年增長約70%。

同時,Arm對公司產(chǎn)品可觸達市場的未來發(fā)展較為樂觀,估計2022年全年公司產(chǎn)品可觸達市場規(guī)模約2025億美元——

預(yù)測到2025年,這個數(shù)字將會增長至約2466億美元,期間年復(fù)合增長率為6.8%。Arm還預(yù)計,隨著芯片設(shè)計的成本和復(fù)雜度繼續(xù)增加,公司將會能夠貢獻更大比例的技術(shù)。

風光背后的隱憂

雖然現(xiàn)在的Arm正沐浴在鮮花與掌聲之中,但風光的背后也有不容忽視的隱憂,而這也決定了其是否能夠長久支撐起如此高的估值。

首先,Arm本身利潤并不豐厚,且市場擴展空間有限。

雖然基于Arm架構(gòu)的處理器芯片銷售總量至今已經(jīng)超過2500億顆,但實際上Arm所獲取的利潤額并不如外界想像的那般豐厚。

2022年使用ARM技術(shù)的芯片總價值達989億美元,占了近一半市場份額。但 ARM 的利潤只有16.8 億美元,占芯片價值的 1.7%。

這是因為ARM的收費對象是芯片,而不是終端。對比其他高通,其把自己的專利授權(quán)給硬件企業(yè)使用時,產(chǎn)品定價都是針對終端產(chǎn)品收費——比如一款手機價格3000元/臺,高通就要向其收取97.5元的專利費,普遍收取的費用要遠遠高于Arm。

當然,Arm也早就認識到了這個問題。今年3月,Arm通知了幾家最大的客戶,稱其將徹底轉(zhuǎn)變商業(yè)模式,計劃不再根據(jù)芯片的價值向芯片制造商收取使用費,而是根據(jù)設(shè)備的價值向設(shè)備制造商收取使用費,此舉當時引起了廣泛爭議,也被視作Arm為提高IPO估值的重要措施。

同時,ARM 也在試圖向客戶提供“SoC 解決方案”許可,而不僅僅是 IP。ARM 在一份聲明中寫道:“最近,我們投資了一種以解決方案為中心的整體設(shè)計方法,超越了單個設(shè)計 IP 元素,提供了一個更完整的系統(tǒng)。” 外界分析認為,ARM 這樣新的 SoC 解決方案將面向汽車片上系統(tǒng)、客戶端 PC 和云數(shù)據(jù)中心等領(lǐng)域,以在每臺設(shè)備中獲取更多價值。

就市場空間來看,作為芯片業(yè)繞不過的大山,ARM已經(jīng)讓全世界99%的智能手機都用上了自己設(shè)計的芯片架構(gòu),但這也意味著這一領(lǐng)域的業(yè)績擴展空間相當有限。特別是考慮到全球經(jīng)濟放緩期間,人們對手機的需求疲軟,可能會讓Arm的增長更加艱難。

這已反映到ARM的收入中——ARM2023財年的營收與2022財年相比有輕微的下滑。而在2023年4月1日到6月30日的最新財季中,Arm的總收入為6.75億美元,同比小幅下跌2.5%;毛利率為95.4%,同比下跌1個百分點。

第二,Arm在人工智能時代的地位存疑。

ARM架構(gòu)是一種基于RISC(精簡指令集)的CPU架構(gòu),其優(yōu)勢在于其低功耗、高效能和靈活性,適用于大多數(shù)移動設(shè)備和嵌入式系統(tǒng)。

正所謂“成也蕭何,敗也蕭何”,這種特性奠定了Arm在移動物聯(lián)網(wǎng)時代的霸主地位,但也可能讓其在人工智能時代落于人后。

眾所周知,今年以來,隨著ChatGPT引發(fā)全球新一輪人工智能浪潮,底層算力成為 AI 大模型發(fā)展的關(guān)鍵因素。公開數(shù)據(jù)顯示,訓(xùn)練一個GPT-4模型需要超過1萬張英偉達GPU(圖形處理器)顯卡,而英偉達A100芯片成為 AI 大模型“入場券”,這使得其二季度整體凈利潤增長達到了驚人的843%。

ARM自己都坦承,自家架構(gòu)的CPU芯片并不最適合運行最新的AI算法。ARM的設(shè)計架構(gòu)優(yōu)先考慮運行速度和計算的簡單性,而不是原始處理能力。

英國最著名的科技投資者之一James Anderson表示,ARM錯過了包括云計算在內(nèi)的眾多領(lǐng)域。他認為,盡管ARM在智能手機市場實力強勁,但目前尚不清楚ARM 是否會在人工智能不斷擴張的時代發(fā)揮著關(guān)鍵作用,且不認為它在AI的開發(fā)中具有其獨特的優(yōu)勢。

但Arm自己在這方面倒是很樂觀。Arm在招股書中稱,未來,AI 技術(shù)不僅依賴于訓(xùn)練大數(shù)據(jù)模型所需的大量芯片,還需要邊緣側(cè) AI 芯片產(chǎn)品支持,而Arm更可能成為其中的主要參與者。目前,基于ARM架構(gòu)的手機處理器產(chǎn)品已能夠有效執(zhí)行 AI 推理應(yīng)用任務(wù),例如語音識別、AI 影像等。

AI 的核心是提高能效,這是Arm的強項。Arm的人工智能幾乎無處不在。

第三,Arm無法控制其中國業(yè)務(wù)的運營。

中國是Arm最大市場,2022財年和2023財年,安謀科技(Arm中國)分別占Arm總收入18%和24%,ARM在中國收入幾乎全部來自于安謀科技。

業(yè)內(nèi)人應(yīng)該對安謀科技2022年上演的“甄嬛傳”式內(nèi)斗記憶猶新。

安謀科技成立于2018年4月,中方投資人與軟銀集團簽署協(xié)議成立合資公司,作價100億元估值,合資公司由中方控股51%,外方持股49%,并且厚樸投資和安創(chuàng)基金作為中方的投資人代表,以一致行動人身份進入安謀科技董事會,共同管理和指導(dǎo)51%的中方股東之多數(shù)表決權(quán)。

吳雄昂是安謀科技的第一任董事長兼CEO,在他的執(zhí)掌下,安謀科技的整體營收從2018年到2021年增長了250%。但就在安謀科技成立后,吳雄昂與集團之間的矛盾開始逐漸顯現(xiàn),矛盾之處就在于對安謀科技的定位屬性上,雙方爭執(zhí)不清到底安謀科技是Arm的合作方還是子公司。

2022年4月,Arm和安謀科技上演了一出“你罷免我”、“我不承認你罷免”的宮斗大戲,分分合合,打打鬧鬧,最終以吳雄昂的出局而落下帷幕(maybe….)

Arm在其在招股書中提出聲明:

安謀科技是Arm的重要收入來源及中國市場的重要渠道,是向中國客戶轉(zhuǎn)授Arm IP許可的獨家分銷商。Arm和軟銀集團都無法控制安謀科技的運營,安謀科技獨立運營。

有投資者認為,既然ARM管理層自己就已預(yù)計到了未來在中國的業(yè)務(wù)收入將會放緩,那么,其高增長的壓力就會轉(zhuǎn)嫁到中國之外的其他國家或地區(qū)。

第四,Arm架構(gòu)的競爭對手RISC-V來勢洶洶。

近年來RISC-V由于其免費開源的性質(zhì),有眾多芯片廠商布局RISC-V架構(gòu)芯片,業(yè)界將其視為未來Arm的最佳替代品。

在6月底召開的“2023 SiFive RISC-V 中國技術(shù)論壇”深圳站活動上,RISC-V技術(shù)發(fā)明者之一、SiFive聯(lián)合創(chuàng)始人兼首席架構(gòu)師Krste Asanovic教授毫不避諱地表達了對RISC-V未來發(fā)展的極大信心——

“未來兩到三年內(nèi),RISC-V將突破性能水平或應(yīng)用領(lǐng)域的限制,將很快超越所有其他架構(gòu)!”

這種信心并不是毫無根據(jù)——RISC-V基金會的數(shù)據(jù)顯示,2022年采用RISC-V芯片架構(gòu)的處理器核已出貨100億顆,其中一半來自中國。另外,據(jù)其預(yù)測,到2025年RISC-V架構(gòu)的處理器核的出貨量將突破800億顆。

在招股書中,Arm也詳細說明了對RISC-V發(fā)展的擔憂。Arm表示,公司許多客戶也是RISC-V架構(gòu)和相關(guān)技術(shù)的主要支持者。

如果RISC-V相關(guān)技術(shù)繼續(xù)發(fā)展,市場對RISC-V的支持增加,客戶可能會選擇使用這種免費的開源架構(gòu),而不是Arm的產(chǎn)品。

Arm還提到,近年來其他競爭對手宣布成立合資企業(yè),旨在加速RISC-V的采用。盡管替代架構(gòu)和技術(shù)的開發(fā)是一個時間密集型的過程,但如果Arm的競爭對手彼此之間或與第三方建立合作關(guān)系或進行整合,他們可能會有更多的資源來更快地開發(fā)技術(shù),最終與Arm的產(chǎn)品直接競爭。這種合作關(guān)系或整合還可以讓競爭對手比Arm更快、更有效地預(yù)測或應(yīng)對新的或不斷變化的機會、技術(shù)、標準或客戶要求。

坎坷的上市路

自1990年成立以來,這并不是ARM的第一次公開上市。

1998年4月,ARM的股票首次在倫敦證券交易所公開交易,早期支持者包括史蒂夫·喬布斯。

2016年,軟銀以320億美元將其私有化,收入囊中。雖然當時孫正義信心滿滿,但不料由于新冠疫情的肆虐,疊加上投資Uber和WeWork的失利,軟銀在虧損數(shù)十億美元后陷入了現(xiàn)金危機。

到了2020年3月,孫正義對外表示,將會在出售旗下大約4.5兆日圓(約420億美元)的資產(chǎn),用來回購股票以及降低債務(wù),之后就有消息爆料軟銀集團已經(jīng)委托高盛開始物色合適的買家,還曾與蘋果、三星等行業(yè)巨擘接觸,不過均遭到了回絕。

為推動ARM的出售,軟銀集團還曾宣布將ARM公司旗下物聯(lián)網(wǎng)服務(wù)業(yè)務(wù)(IoT Service Group,簡稱ISG,包括IoT平臺和Treasure Date)打包出售,但隨后軟銀集團發(fā)布聲明,取消了這一剝離計劃,最終選擇保留ISG。

時間來到2020年9月,英偉達發(fā)布聲明表示將斥巨資收購ARM。

2022年2月,據(jù)直接了解交易內(nèi)情的人士對《金融時報》透露,在美國、英國和歐盟三地的監(jiān)管機構(gòu),對全球半導(dǎo)體行業(yè)的競爭可能受到的影響,表示嚴重擔憂后,軟銀作價660億美元將英國芯片公司ARM出售給英偉達的交易宣告失敗。

隨后,孫正義開始謀求Arm的上市。

2023年8月,醞釀許久之后,Arm向美國證券交易委員會正式遞交IPO文件。

面對業(yè)績增長質(zhì)疑,Arm近日給出了其未來增長亮點:

在云計算市場中僅有10%的份額,因此這部分還有更大的擴張空間,預(yù)計到2025年,受益于人工智能,將以每年17%的速度增長。

在汽車市場占據(jù)41%的份額,有望增長16%。

占Arm收入絕大部分的特許權(quán)使用費自1990年代初開始收取以來一直在增加。最新財年的特許權(quán)使用費收入為16.8億美元,高于上一年的15.6億美元。

總體來看,雖然前有狼后有虎,但Arm會在坎坷路途中堅定的前行。