試想一下這樣的場景——中午高峰時期點了外賣,外送小哥人手不夠,無人機從天而降為你送餐;通勤路上,地面交通擁擠不堪,飛行汽車讓你實現打“飛的”上班……而這些看似如同科幻電影里的場景,都將成為“低空經濟”時代人們生活中的日常。

最近一段時間,政策催化加上資本追捧,使得低空經濟成熱門新賽道,這種熱度也直觀的反映在了股市里——上個月,低空經濟、飛行汽車概念股持續走強,甚至一度出現多只個股20CM漲停的盛況。有分析機構指出,低空經濟最大的想象力在于其有望成為點燃經濟增長的新引擎。

賽迪顧問智能裝備產業研究中心發布的《中國低空經濟發展研究報告(2024)》顯示,2023年中國低空經濟規模達到5059.5億元,增速達33.8%。隨著低空飛行活動的日益增多,低空基礎設施投資拉動成效的逐步顯現,樂觀預計到2026年低空經濟規模有望突破萬億元。

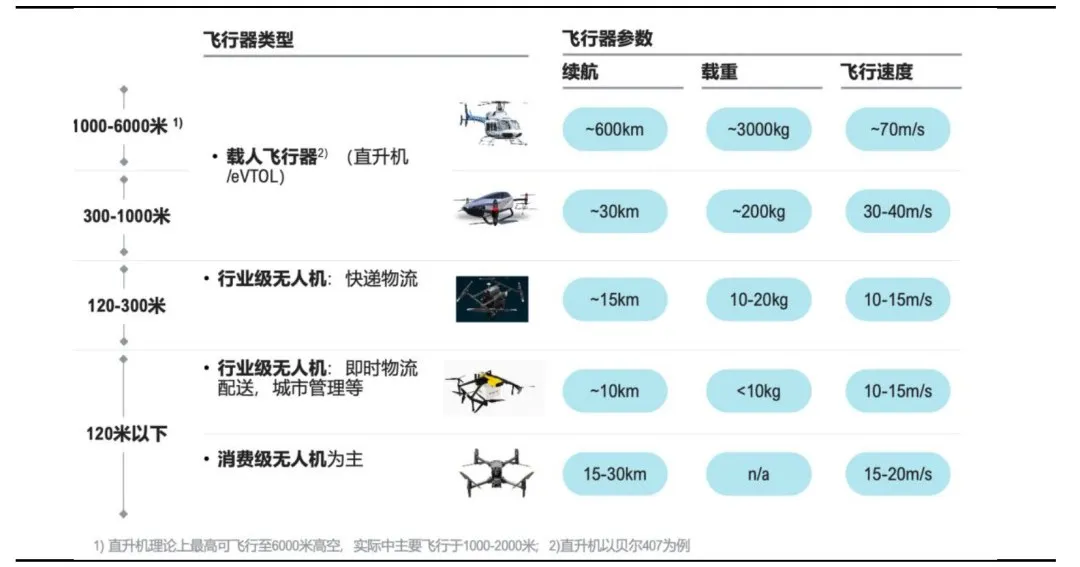

低空空域,通常是指距正下方地平面垂直距離在1000米以內的空域。而低空經濟,則是以各種有人駕駛和無人駕駛航空器的各類低空飛行活動為牽引,輻射帶動相關領域融合發展的綜合性經濟形態,相關產品主要包括無人機、eVTOL(電動垂直起降飛行器)、直升飛機、傳統固定翼飛機等,涉及居民消費和工業應用兩大場景。

圖:“低空經濟”涉及飛行器類型及參數(數據來源:羅蘭貝格,東吳證券研究所)

在多方因素的綜合推動下,2024年或將成為低空經濟元年。因此,本文將借機來梳理有關低空經濟政策、產業、應用等方面的信息。

政策:中央地方齊發力,深圳競飛“低空經濟第一城”

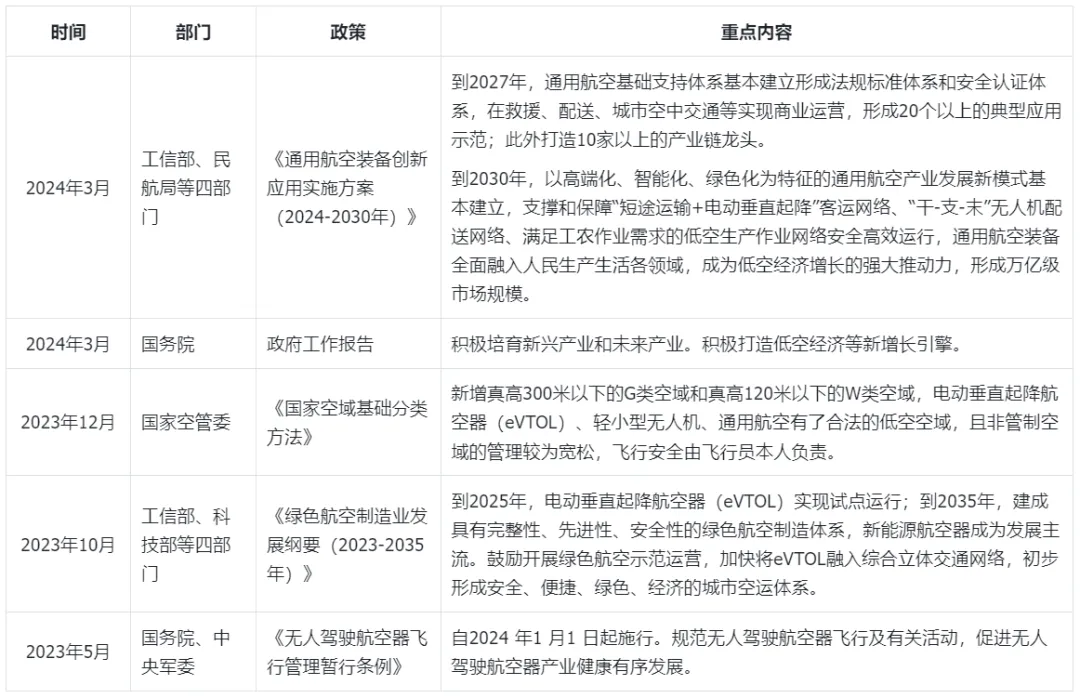

今年開年來低空經濟股市的爆火,離不開利好政策的助推。先是3月5日,低空經濟首次被寫入國務院政府工作報告,報告提出要加快發展新質生產力,積極打造低空經濟等新增長引擎;接著是在3月末,工信部、民航局等部委聯合印發《通用航空裝備創新應用實施方案(2024-2030年)》,方案指出到2030年,建立“短途運輸+電動垂直起降”客運網絡,“干-支-干”無人機配送網絡,形成萬億級市場規模。

其實不只今年,早從2010年以來,國家就為推動低空經濟發展先后頒布了一系列政策法規,2021年低空經濟概念更是首次被寫入國家規劃,筆者用下表匯總了近期國家層面出臺的相關政策:

表:近期國家層面促進低空經濟產業發展的相關政策

與此同時,低空經濟也成為多個地方政府產業規劃的關鍵詞,相關扶持政策陸續出臺。經梳理發現,今年有20多個省份的政府工作報告對發展低空經濟作出部署。

比如,全國首個低空空域協同管理改革試點省四川省以低空改革試點推進低空運行管理機制創新,組建協同運行中心,劃設低空“試驗田”,“放管服”結合,簡化審批流程。在成都試驗區,低空飛行從原先的飛行前1周的申請,縮短到飛行前1小時的報備。

全域低空空域管理改革試點省份安徽省則在2024年政府工作報告中明確,加快新興產業集群發展、未來產業前瞻布局,特別提出加快合肥、蕪湖低空經濟產業高地建設,拓展低空產品和服務應用場景。

而在諸多省份的城市之中,深圳可以說是一馬當先。作為世界“無人機之都”,全球低空產業集聚度最高的城市,深圳正在搶跑低空經濟新賽道,相繼出臺《深圳市低空經濟產業創新發展實施方案(2022-2025年)》《深圳市支持低空經濟高質量發展的若干措施》《深圳經濟特區低空經濟產業促進條例》等政策,還于2023年第一次把“低空經濟”寫入政府工作報告,向著“低空經濟第一城”全速競飛。

最新統計數據顯示,深圳活躍著1500余家低空經濟產業鏈上企業,涵蓋技術研發、軟件開發、硬件制造、商業應用等環節,覆蓋物流配送、城市治理、空中通勤、應急救援等多種應用場景。

以低空支柱產業無人機為例,經過20多年的發展,深圳目前已聚集了大疆、豐翼科技、道通智能、路飛智能、天鷹裝備等一批行業頭部企業,產業鏈條完備度,世界領先。從消費級應用看,以大疆為代表的生產企業已成為全球消費級無人機的主要提供商和無人機領域的領航企業;從工業級應用看,深圳依托于強大的供應鏈體系,工業級民用無人機產值占到全國六成左右,擁有一電科技、科比特、科衛泰、哈瓦國際等幾十家工業級無人機生產商。

根據公開數據顯示,2023年,深圳低空經濟年產值已超過900億元,同比增長20%;2023年,深圳新開通無人機航線77條,新建無人機起降點73個,完成載貨無人機飛行量60萬架次,飛行規模全國第一,消費級無人機占全球70%的市場份額,工業級無人機占全球50%的市場份額;直升機飛行量超2萬架次,飛行規模全國領先。 顯然,一座面向未來、輻射全球的“天空之城”雛形已經初顯。

產業:無人機最先落地,eVTOL未來可期

拆解來看,低空經濟產業鏈可分為上游、中游和下游:

上游:為原材料與核心零部件領域,包括:航天材料、鎂合金材料以及飛控系統、電池系統等;

中游:為低空經濟核心部分,包含載荷、低空產品和地面系統;

下游:為產業融合部分,包括低空經濟與各類產業的融合,如與物流、農業、旅游、環境監測、消防應急等產業領域的融合。

縱觀整條產業鏈,最核心的部分莫過于以無人機、eVTOL等航空器為代表的整機制造,所以低空經濟的兩大核心產業也就是無人機和eVTOL產業。

無人機優先落地低空經濟產業鏈

隨著技術進步,無人機逐步進入了人們的生活,在民用領域取得了廣闊的發展。根據Drone Industry Insight發布的數據,2022 年全球民用無人機產業市場規模約為304 億美元,預計到2026 年將達到413 億美元,年復合增長率約為8%。

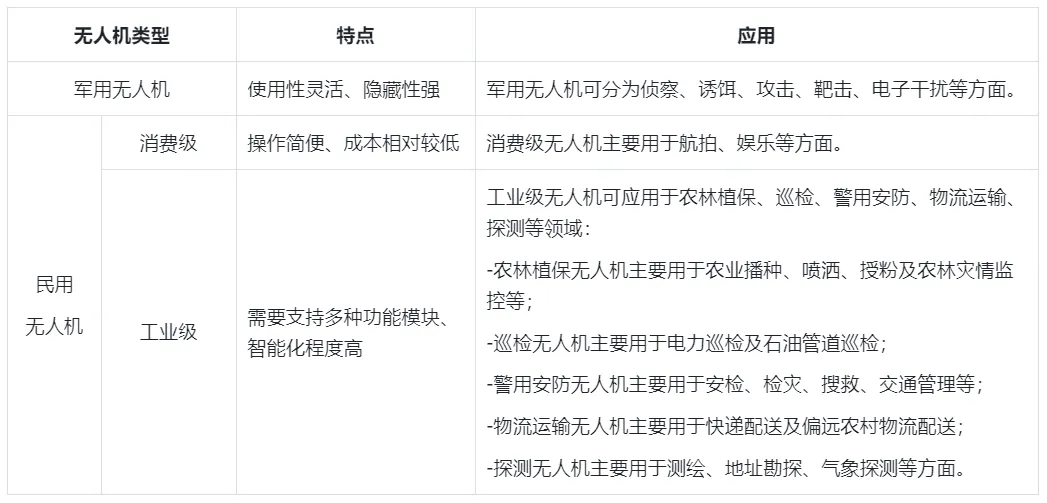

民用無人機主要分為工業級和消費級兩大方向:

《中國低空經濟發展研究報告(2024)》表示,民用無人機已經成為中國低空經濟發展的主力機型,2023年中國民用無人機產業規模達1174.3億元,同比增長32%;工業級無人機在應急保障、能源巡檢、農林植保等場景中應用深度和廣度不斷提升,產業規模達766.8億元。

顯然,無人機創新應用正不斷推動低空經濟發展,也將成為最先落地的低空經濟產業鏈。

eVTOL助推未來低空經濟無限可能

相比于已趨成熟的無人機,eVTO可以說是新興航空器產品。

eVTOL,即電動垂直起降飛行器,具有垂直起降、智能操作、快捷機動、低成本、低噪音、零排放、易維護、高安全等特點。相對傳統飛行器,eVTOL優勢顯著,可在低空快速流動與靈活作業,有效緩解地面交通擁堵問題。隨著各類上游材料端和中游配套的不斷發展,eVTOL飛行器作為低空經濟的首選工具、最重要的載體之一,潛在發展空間大。

目前,eVTOL正處于產品認證與適航審批通過階段,作為未來低空經濟的重要載體,市場前景廣闊。根據Morgan Stanley,預計到2025 年eVTOL 全球市場規模將達到350 億美元,2030 年有望達到3000 億美元,2040 年有望達到1 萬億美元。

2023年10月,中國民用航空局向億航智能頒發了EH216-S型載人無人駕駛航空器系統型號合格證,這標志著EH216-S的型號設計符合民航局適航要求,具備了載人運營的安全能力,是eVTOL產業商業化之路上極具意義的一次突破。海外來看,美國eVTOL龍頭JOBY預計2025年開啟商業化運營,行業拐點愈發臨近。

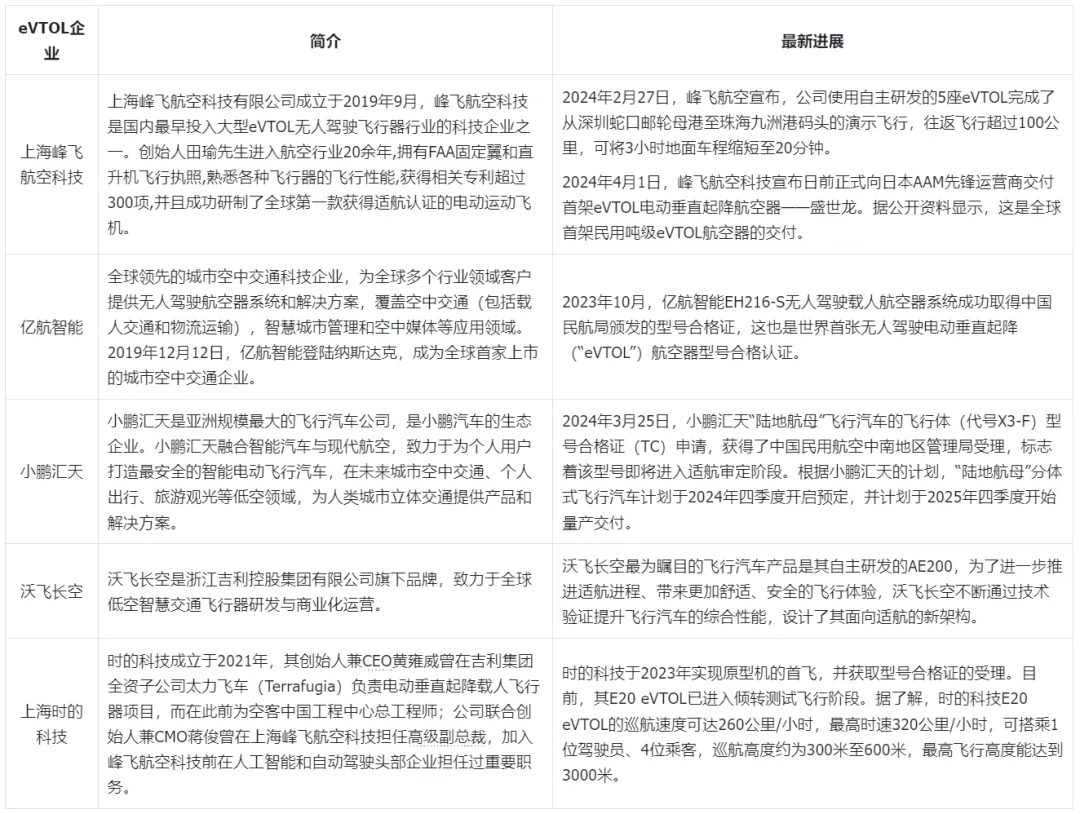

據不完全統計,目前全球已有超300家企業投身于eVTOL機型研發中,筆者統計了一些中國比較知名的企業代表及其最新進展,匯總如下:

據中金預測——短期看,2024-2025年eVTOL有望在規劃航線和驗證商業模式的可行性上持續取得突破,如果企業能夠順利探索出可行的商業模式、預計eVTOL產品有望加速放量。中長期看,未來隨著低空經濟政策和體制加速構建、技術逐步完善、市場認可度提升、制造成本下降, eVTOL市場有望加速進入高速成長期、呈百花齊放景象。

應用:“低空經濟+N”

低空經濟主要包括低空基礎設施、低空飛行器制造、低空運營服務和低空飛行保障四個環節。《中國低空經濟發展研究報告(2024)》顯示,2023年,低空經濟規模貢獻中低空飛行器制造和低空運營服務貢獻最大,接近55%,間接產生的圍繞供應鏈、生產服務、消費、交通等經濟活動貢獻接近40%。

國投證券則發布研報稱:未來低空經濟將以“低空經濟+N”的形式出現,如“低空經濟+應急救援”、“低空經濟+城市管理服務”、“低空經濟+交通運輸”、“低空經濟+物流配送”、“低空經濟+文體旅游”等。

目前,在低空經濟的細分領域,許多企業已經展開創新實踐:

低空經濟+文體旅游

3月8日,小鵬匯天飛行汽車旅航者X2順利完成城市CBD“天德廣場-廣州塔”區域的低空飛行,為未來城市空中交通應用場景的全面推廣提供經驗。據悉,小鵬匯天積極推動飛行汽車的研發,計劃4月份與廣州番禺共同打造低空飛行體驗、觀光游覽路線。到2027年,在粵港澳大灣區兩到三座城市將實現“多元站點-地面交通-空中交通”的全鏈條立體智慧出行服務。

圖 小鵬匯天旅航者X2沿珠江飛行

低空經濟+物流配送

3月6日,安徽合肥無人機醫療物資運輸航線開通。據介紹,該航線目前在安徽省婦兒醫學中心的三個院區和安徽省血液中心四個點之間運行,共有6條航線。其中安徽省婦兒醫學中心東院和西院之間距離最遠,航線21.2公里,時間為25分鐘;本部和東院之間航線6.6公里,時間8分鐘。而安徽省血液中心與省婦兒中心本部之間航線7.5公里,僅需10分鐘。如果遇到病患大出血需要用血,即便是交通高峰時段,也可以實現血液快速送達。

根據《通用航空裝備創新應用實施方案(2024-2030年)》,在應用方面,到2027年,航空應急救援、物流配送應實現規模化應用,城市空中交通實現商業運行,形成20個以上可復制、可推廣的典型應用示范,打造一批低空經濟應用示范基地,形成一批品牌產品。相信隨著政策的支持力度的加大和產業的逐漸成熟,低空經濟行業將步入高速增長階段。