智能家居設備行業主要上市公司:目前國內智能家居設備行業的上市公司主要有小米集團(1810.HK)、美的集團(000333)、海爾智能(600690)、阿里巴巴(9988.HK)、格力電器(000651)、長虹美菱(000521)等。

本文核心數據:智能家居銷售渠道、配置規模、配置率、品牌結構

1、智能家居設備銷售渠道豐富

從行業銷售渠道來看,根據智能家居設備產品直面客戶群體的不同,中國智能家居設備行業的銷售渠道主要可以分為兩個方向,分別是主要面對房地產公司、家裝公司、系統集成商、智能家居顧問公司的前裝市場渠道和直接面對終端消費者的后裝市場渠道。前裝市場渠道的產品銷售往往與整體解決方案相結合;后裝市場又可進一步分為線上渠道和線下渠道,線上渠道即在包括淘寶、天貓、京東、蘇寧易購、拼多多和國美在線等在內的電商平臺進行銷售;線下渠道則包括品牌直營店、電信運營商、經銷及代理商和智能家居體驗店等。

2、前裝需求規模擴大,精裝安防表現突出

——房地產住宅市場智能家居需求增長

在新冠疫情的影響下,大眾對具有無接觸式、安全性、智能化、便利性等特點的智能家居設備產品有了更深的了解,智能家居行業的認可度得到一定提升,為市場需求增長增添動力。

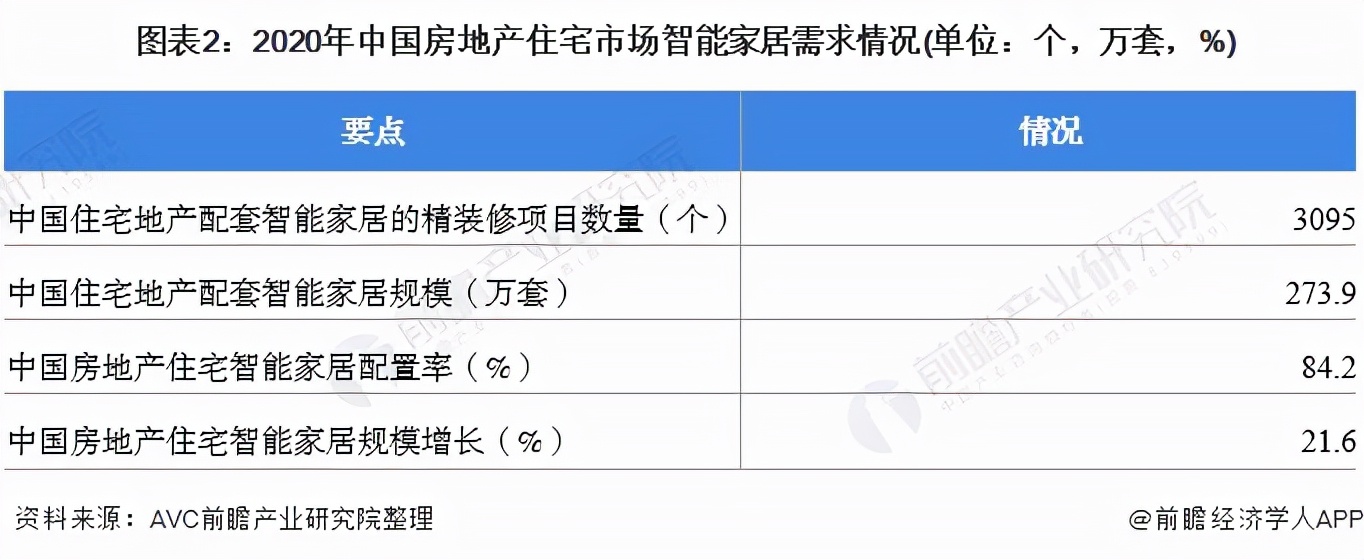

奧維云網(AVC)監測數據顯示,2020年,中國住宅地產配套智能家居的精裝修項目有3095個,配套規模達273.9萬套,同比增長21.6%;2020年中國房地產住宅智能家居配置率達84.2%,較2019年增加15.1個百分點;配置率提升的同時,中國房地產住宅智能家居市場規模也進一步擴大,同比增長21.6%,其中精裝修市場表現突出。

——精裝修市場智能安防配置率超68%

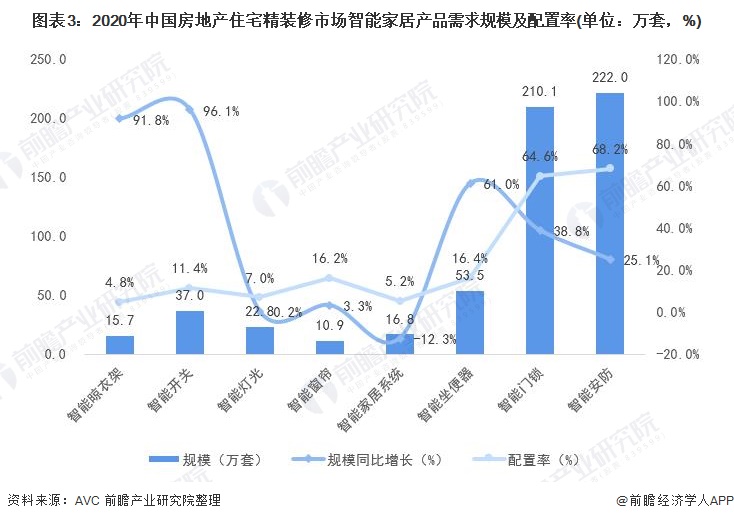

根據奧維云網(AVC)的報告數據顯示,智能門鎖、智能安防、智能坐便器、智能窗簾、智能燈光、智能晾衣架等是當前房地產精裝修市場普及度最高的智能家居產品。安防類智能家居設備在精裝修市場廣受歡迎,2020年,智能安防和智能門鎖的需求均超過200萬套,其中智能安防配套規模達222萬套,智能門鎖為210.1萬套,兩者配置率分別達到68.2%和64.6%。智能晾衣架和智能開關為精裝修市場的高增長智能家居產品,配套規模增長率分別達到91.8%和96.1%。

——老牌家電企業深受前裝市場信賴

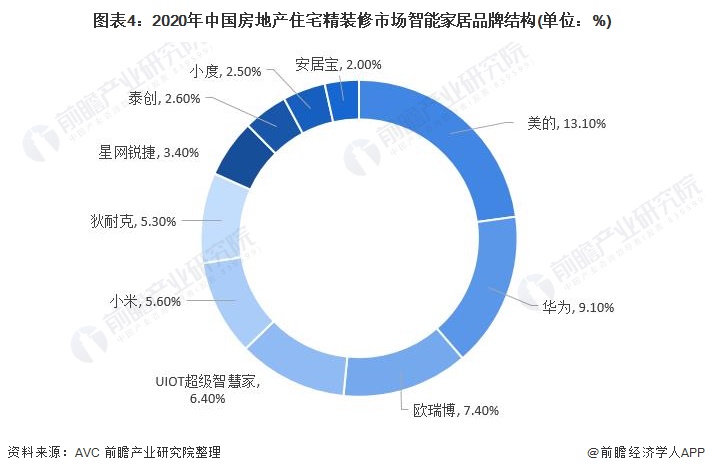

從市場格局角度來看,在2020年的中國房地產住宅精裝修市場中,老牌家電企業——美的的智能家居設備市場份額最高,達到13.1%;3C企業——華為的市場份額第二為9.1%;新興智能創新企業——歐瑞博的市場份額位于第三為7.4%。可見,在智能家居的前裝市場中,老牌家電企業深受信賴,與此同時,新興創新企業奮起追趕,市場競爭較為激烈。

從當前智能家居設備企業布局動態來看,科技巨頭發力補充前裝市場。以小米科技為例,2021年初小米科技小米正式入股老牌家裝企業東易日盛,成為公司第二大股東。小米作為智能家居設備單品的先鋒企業,展開與家裝企業的積極合作,揭示著智能家居設備企業向前裝市場進軍的趨勢。隨著前裝模式下的整套智能家居解決方案日漸普及,阿里、小米、華為等科技巨頭紛紛發力前裝市場。

3、后裝市場易被終端消費者接受

智能家居后裝市場是對于已完成整屋裝修的終端消費者而言,購買智能家居硬件單品,通過無線連接使產品互聯互通以實現家居產品的智能化。基于智能家居后裝的便利性和低成本等特點,后裝市場是多數用戶開啟智慧生活嘗試的首選。后裝市場重點安裝的產品有智能電視、智能冰箱、智能空調、掃地機器人和智能洗衣機等,設備主要應用于影音娛樂、智慧廚房、智慧臥室等場景。后裝市場的智能家居單品廠商可通過線上渠道及線下渠道進行產品分銷。相關調研數據顯示,智能家居設備的后裝市場的終端消費者主要集中在一二線城市,其中男性用戶數量占比略高于女性。

4、精裝智能化為前裝市場帶來廣闊空間

隨著中國地產行業逐漸由粗放擴張向追求精細發展,精裝修樓盤的智能化將為智能家居前裝市場帶來進一步的增長潛力。根據AVC地產大數據預測,智能家居設備在中國精裝房地產市場中的需求規模將繼續增長,其中智能門鎖潛力最為顯著,預計2022年智能門鎖配套規模將達到466萬套,配置率有望增至93.5%。房地產市場是智能家居設備前裝銷售最重要的渠道,精裝智能化的發展必然將為智能家居設備前裝市場帶來廣闊的發展空間。

此外,智能家居逐漸成為精裝房標配的同時,還需要后裝市場進行進一步的補充和優化。長遠來看,未來完整、成熟的智能家居設備市場或將朝著“前裝為主、后裝為輔”的方向發展,在前裝的基礎上預留無線端口,后裝市場進行個性化補充。