物聯網( IoT ,Internet of things )即“萬物相連的互聯網”,是互聯網基礎上延伸和擴展的網絡,將各種信息傳感設備與網絡結合起來而形成的一個巨大網絡,實現任何時間、任何地點,人、機、物的互聯互通。

這一概念于1999年被正式提出,2010年左右開始快速發展。根據IoT Analytics的預測,2025年,全球物聯網設備連接數將超過300億[1]。

看起來,一個“萬物互聯”的美好畫卷正在徐徐展開。

雖說已經進入高速發展期,但物聯網整體仍呈現“碎片化”特征。僅有小范圍的設備能夠彼此相聯,實現互認、互通、互操作。而在更大的范圍內,設備仍然是孤立的。

究竟是什么阻礙著智能設備的全面互聯?物聯網又該如何從破碎走向統一?這是本文將要討論的問題。

碎片化“三宗罪”

究竟是什么導致了物聯網IoT碎片化?

全球設備連接數,圖源 | IoT Analytics

根據IoT Analytics的統計及預測,2020年,全球共有117億臺物聯網設備。聯網設備數量第一次超過了非聯網設備[1]。

接入網絡中的設備越來越多了,但真正的“萬物互聯”并沒有因此到來。

根據中國信通院的判斷,當前物聯網產業整體處于“爆發前期向爆發期的過渡階段”,且爆發前期仍將持續數年。這一時期的特點,即“部分行業初步實現規模化和局部互聯互通”[2]。

在智能家居領域,普通用戶可以直觀感受到這一點。當用戶購買不同品牌的硬件產品時,往往要分別下載相應APP才能實現智能化控制,如:智慧生活(華為)、米家(小米)、美的美居、海爾智家、格力+……并且,這些產品通常難以實現跨品牌聯動。

在更為復雜的工業場景中,單一企業所需的生產設備、傳感器、智能終端等硬件數量較多,不同類型設備支持的傳輸協議更是千差萬別。而不同領域的工業企業,由于生產場景、流程、原理不同,導致自動化、信息化、智能化的程度也差異較大。因此,不僅單一企業內部設備難以全面互聯,跨企業的模式復制也難以實現,標準化、規模化的物聯網更是無從談起。

為什么當前物聯網會如此“碎片化”?除了與終端設備本身的多樣性和非標性特點有關之外,這還與設備之間復雜的信息傳輸協議有關。而這種碎片化體現在物聯網的產業鏈的傳輸層(網絡層)、平臺層、應用層之上。

物聯網產業鏈,圖源 | 億歐智庫

罪責一:傳輸協議不統一

在傳輸層/網絡層上,擁有不同的無線/有線標準,缺乏標準的各種協議使得物聯網平臺錯綜復雜。

1.有線協議

USB就是一種常見的有線傳輸協議。而其他的有線協議常用于工廠等復雜場景中。

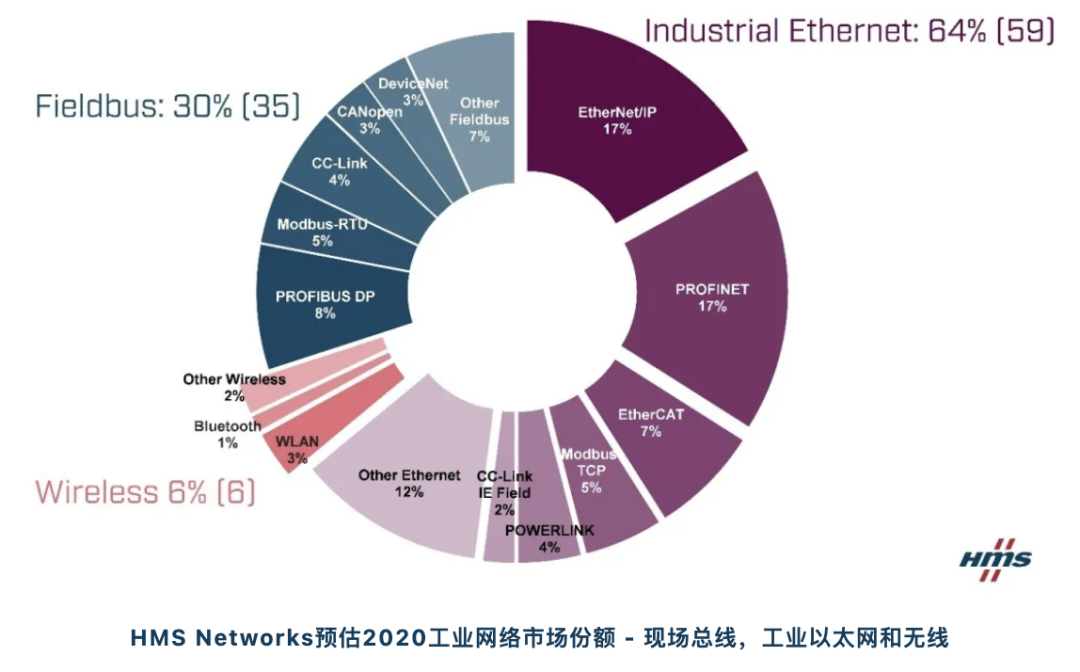

由于物聯網應用場景復雜多樣,且不同場景下適用的終端硬件和傳輸協議各不相同,產業界很難形成統一規范。例如,在工業這樣的特定領域中,就有RS232、RS485、CAN、ModBus、Profinet等數十種不同層級的標準協議。而在此基礎上,巨頭企業還會根據業務需要衍生出各自的私有協議,導致實際應用中的協議不計其數。不同企業之間,如果不了解對方的私有協議,設備就無法互聯、互認,也就無法實現針對不同設備的統一控制。

幾種典型的工業協議,制表 | 果殼硬科技

信息來源 | 公司、產品官網

2.無線協議

有線傳輸協議需要設備之間通過物理線相連,應用較為不便。因此,靈活的無線協議則應用在更多的場景中。如廣泛應用在智能家居領域的Wifi、藍牙、Zigbee,以及應用在工業、能源等領域的NB-IoT、LoRa等。

無線傳輸協議的區別主要在于速率、功耗、傳輸距離等,有些也涉及到使用的無線電頻譜是否需要運營商的授權。同樣地,硬件生產商可以根據需要在通用標準協議上進行修改,使得該品牌下的硬件只能支持特定的私有協議,而無法和使用同樣標準協議的其他硬件互聯互通。

罪責二:都想立自己的牌坊

針對眾多錯綜復雜傳輸協議,各方都紛紛出手,或抱團取暖或搶占山頭,都希望建立自己的標準框架,一統江湖。

最初,行業聯盟和巨頭企業分別建立了自己的技術標準。如成立于2002年的Zigbee聯盟(現更名為CSA),由數百家企業組成,共同制定和維護Zigbee無線通訊技術標準;IT巨頭也建立了各自的物聯網協議框架,如高通的AllJoyn、三星的Thread,谷歌的Weave等。

此后,巨頭企業開始各自圈地,打造跨品類的生態互聯。例如蘋果推出HomeKit、小米推出米家等。設備廠商通過接入巨頭企業的平臺,實現與相應生態內的設備互聯。

但一通操作下來,各巨頭圈地自萌,僅僅是形成了眾多的“小生態”。產業界依然沒有廣泛接受的協議,更沒有圍繞該協議形成統一的硬件生態。

罪責三:跨生態物模型不互認

物模型指的是物理空間中的實體(即終端設備)在數字世界的抽象化表示。通過對終端設備的屬性、狀態、功能、事件等信息進行統一的數字化描述,即可在數字世界實現對設備的管理與控制。

阿里云物聯網平臺對物模型的使用說明,圖源 | 阿里云IoT官網

物模型的建立完全屏蔽了底層的物理硬件及協議差異,在物聯網平臺接入某個物模型后,就可以直接在平臺上控制該設備,并實現多設備通信了。

目前,中國移動、阿里云等巨頭企業基于自身的生態體系定義了物模型,并應用在智慧城市、智慧園區等需要多設備接入的復雜場景中。但對于跨生態的物模型互認,仍然需要建立一定的標準。

由此,就造成了物聯網領域的“碎片化”現狀。

如何實現“碎片”整合?

為了推進物聯網整合,產業界正在推進一系列探索。由于物聯網產業鏈存在著感知-傳輸-平臺-應用的層級結構,每一層的“差異化”都可以通過更高層級的“屏蔽”來達到整合的目的。國際機構、政府、運營商、產業聯盟、IT巨頭等多個角色均參與其中,一方面共同推進標準建立與應用落地,另一方面也是為了保證自己的話語權,在互聯生態中搶占核心地位。

傳輸層:通信標準聯姻

復雜多樣的傳輸協議是造成物聯網碎片化的一大原因。IT巨頭企業及物聯網行業聯盟等紛紛抱團,希望能夠統一標準,建設適用于更大范圍的互聯協議。

由于消費物聯網發展早期領先于產業物聯網,智能家居往往是巨頭和聯盟確立行業標準的切入點。

2019年底,亞馬遜、谷歌、蘋果等巨頭聯手Zigbee聯盟,建立了CHIP(Connected Home over IP,現更名為Matter)組織。CHIP將現有的物聯網通訊標準聚合起來,定義了一個新的集成標準,期望實現不同品牌下各種智能家居產品的兼容。不過,要等到各大硬件生產商推出兼容該標準的產品,仍需要一段時日。

CHIP協議架構,圖源 | GitHub-CHIP

國內也不甘落后。2020年底,在工信部的指導和支持下,24位兩院院士聯合阿里、百度、京東、小米、華為、信通院、中國電信、中國移動等單位聯合成立了OLA(Open Link Association),致力于“由企業級生態到產業級生態的升級”、“促進萬物智聯領域的標準制定、示范應用、產業生態構建”等[3]。

目前,OLA以智能家居為突破點,未來將拓展到智能制造、建筑與能源等多個領域。

低功耗廣域連接設備數預測,圖源 | statista

而在產業物聯網領域應用前景廣闊的低功耗廣域連接中,NB-IoT和LoRa正成為典型代表。根據Statista的預測,到2023年,NB-IoT和LoRa的設備連接數將占整個低功耗廣域連接的85%以上[4]。

2014年,華為和沃達豐(Vodafone)首先提出了窄帶物聯網技術NB-M2M;2016年,國際標準化機構3GPP完成并凍結了NB-IoT的核心標準;2020年,ITU(國際電信聯盟)確認了3GPP提出的5G標準技術,其中,由中國提出的NB-IoT正式成為5G標準技術之一。

NB-IoT具有低功耗、覆蓋廣、海量連接等優勢特點,適用于遠程抄表、智能門鎖、智能停車、智慧農業等場景。近年來,我國正大力推廣NB-IoT技術應用:工信部發文推動NB-IoT基站建設、技術標準制定等[5];三大運營商也分別對NB-IoT通信模組進行大額補貼,全面提升設備連接數。

NB-IoT屬于運營商網絡,而LoRa則允許企業自建,使用免費的非授權頻譜。2013年,美國升特(Semtech)公司推出了LoRa芯片,并于2015年牽頭成立了國際LoRa聯盟。截至2020年,已有148家網絡運營商在162個國家部署了LoRa[6]。2021年末,ITU正式認可LoRaWAN(基于LoRa設計的通訊協議和系統架構)作為物聯網國際標準。

平臺層:軟件生態合體

對于巨頭企業來說,通過建設物聯網云平臺或底層操作系統,能夠打通產業鏈的上下游,聚集各環節的開發者,從而形成生態閉環,在生態內實現海量設備互聯。

1.物聯網云平臺:

物聯網云平臺一般有以下幾種實現互聯的模式:

硬件接入模式:

以小米為代表。硬件廠商可以通過小米IoT模組/SDK、或云云對接的方式接入米家開發者平臺。終端用戶則直接在米家APP上對接入平臺的硬件進行智能控制。

通過投資、OEM、合作等多種模式,小米逐漸形成了自己的IoT生態體系。目前,米家平臺接入的產品已超過2700款[7]。

PaaS模式:

以涂鴉智能為代表,為硬件廠商提供了軟件開發基礎能力。基于涂鴉PaaS的開放框架,硬件制造商可以低門檻開發自有的智能APP。而所有“Powered by Tuya”的產品,都加入了同一個互聯互通的生態,用戶可以用一個APP去控制該生態下不同品牌及品類的產品。

“端-邊-云”一體化模式:

以阿里云IoT、華為云IoT為代表。一體化的物聯網平臺能夠實現跨層級的資源整合。基于巨頭企業搭建的平臺,硬件廠商或開發者能夠快速實現硬件接入,并在后續通過平臺功能實現統一控制。例如設備認證、生命周期管理、監控診斷、場景聯動、數據分析等等。

在國外,亞馬遜AWS IoT平臺和微軟AZure IoT平臺成為多數開發者首選的物聯網平臺,其中選擇AWS IoT的開發者占51.8%。但國內目前尚未出現領先的平臺[2]。

2.物聯網操作系統:

由于物聯網硬件本身的多樣化,基于不同操作系統進行上層軟件開發,就難以實現統一的編程接口與編程環境。當多個設備想要跨系統互聯時,則會存在較大的對接難度。

而基于同一操作系統開發,就能夠屏蔽底層硬件的物理差異,實現功能層面的抽象建模和統一接口。例如,通過預集成多種傳輸協議、適配多種芯片架構、提供統一的API接口等方式,物聯網操作系統可以兼容不同硬件及協議,從而實現統一的數據采集、處理、傳輸、挖掘等。

當前,國內物聯網操作系統發展尚屬早期,無論是操作系統本身,還是圍繞操作系統的完整生態(包括硬件廠商、應用提供商等)建設都需要一定的時間。IT巨頭企業、創業公司、運營商、傳統的嵌入式系統公司等紛紛推出自己的物聯網專用操作系統,但尚未出現像安卓或iOS這樣處于絕對領先地位的物聯網操作系統。

常見的物聯網操作系統,制表 | 果殼硬科技

應用層:標準正在路上

所有的技術標準、平臺生態,最終都要落在具體應用中才能發揮價值。物聯網能夠應用在可穿戴設備、智能家居、智能制造、車聯網、智慧城市等多個領域當中,其中部分領域已有對應的國家標準。

例如,工業和信息化部在2016年出臺了電動汽車的國標——GB32960[8],該標準規定了電動汽車的車載系統、車企的企業平臺與國家公共平臺之間的通信規范,包括采集參數、上報頻率、通信協議、數據格式等。車企出廠的每一輛電動汽車,都必須按照規范進行數據采集和上報。在這一標準下,國家、企業和第三方服務機構就可以對車輛進行統一的遠程安全監管、車況監測、駕駛行為分析等,從而提升協同和規模效應,在未來實現車聯網、自動駕駛、應急指揮、智慧物流等領域的應用。

同樣在2016年,公安部更新了《公共安全視頻監控聯網系統信息傳輸、交換、控制技術要求》——GB/T28181[9]。該標準規定了城市監控報警聯網系統的互聯結構,傳輸、交換、控制的基本要求和安全性要求,以及控制、傳輸流程和協議接口等技術要求,適用于相關的方案設計、系統驗收、設備研發和生產等。由此,攝像頭制造商、視覺識別算法提供商、各級政府平臺之間得以統一標準,使得視頻監控應用能夠快速鋪開并產生價值。

當然,企業在執行標準的過程中,仍然會在特定場景下拓展出個性化需求,國家也需要隨著應用場景的成熟不斷修訂標準,從而推動物聯網在具體行業中的標準化應用落地。

整合存在哪些挑戰?

即使在物聯網產業鏈的每一層,產業界都付出了整合的巨大努力,但這一過程仍然面臨許多挑戰。

首先是整合所需的綜合成本較高。

從平臺的視角來看,對于海量終端設備的兼容,以及對各個領域復雜多樣的傳輸協議的支持,都需要長期的實踐經驗及技術積累。從終端用戶(個人、企業或政府)的視角來看,將已有設備批量替換為標準化互聯設備的經濟成本也較高。

在成本與效益的考量下,物聯網互聯生態的建設必將成為一個長期過程。

在消費物聯網領域,早期崛起的巨頭企業各自為陣,自建生態。隨著開放生態成為市場趨勢,巨頭企業之間開始走向合作。但在完全開放與建設自身競爭壁壘之間,企業仍有許多商業因素需要納入考量。一個典型的現象是,目前,部分米家的產品可以接入蘋果HomeKit,但米家平臺還不支持接入美的智能家居產品。

而在市場廣闊的產業物聯網領域,由于產業鏈較長、場景分散、需求復雜,尚未形成“贏者通吃”或“群雄割據”的局面,長尾效應明顯。根據信通院在2020年底的判斷,大部分物聯網平臺還處于虧損階段,仍在探索盈利模式,物聯網平臺將經歷長期洗牌[2]。在這一階段,物聯網企業找到落地場景、跑通模式、實現盈利的優先級更高。因此,只能先根據具體應用場景實現“局部互聯”。

在物聯網從“碎片化”走向“整合”的過程中,安全問題也日益凸顯。例如:規模化與同質化的終端硬件增加了物聯網絡被攻破的風險,任何一個終端或節點都可能成為攻擊入口;設備之間跨網絡、跨環境的廣泛通信與弱認證機制提升了信息泄露和關聯攻擊的風險;開源軟件的廣泛使用帶來新的安全漏洞……物聯網在實現整合的同時,也需要同步建立起安全防護的全套機制。

如何應對?

綜上,為了進一步推進物聯網整合,仍需要產業界的各方共同努力,打破壁壘,推動每一層級的標準化與規模化。

在感知層,物聯網巨頭企業應聯合各應用行業聯盟或頭部客戶共同建立終端標準,實現硬件設備、傳輸協議、數據格式等的規范化、統一化。OLA的成立邁出了整合的重要一步,但后續是否能有足夠多的產品及應用支持該聯盟的標準,還有待進一步觀察。

在傳輸層,應由國家層面進一步推動通信協議的技術標準研究及應用廣泛落地。如當前正在進行的NB-IoT基站建設、模組補貼等等。技術標準需只有應用在具體場景中,有效提升設備連接數,才能發揮出真正的價值。

在平臺層,物聯網企業應當抓住開局關鍵期,進一步完善操作系統或平臺的能力建設。一方面積累更多的硬件開發、設備接入、協議兼容、主流系統對接等實踐經驗;另一方面加強生態建設,匯集更多的軟硬件開發者、終端用戶、合作伙伴等。從而為用戶提供豐富的服務體驗,逐步提升市場占有率,搶占“標準化”的話語權。例如,華為云IoT平臺預置了300+行業物模型,與20+主流芯片及模組預集成,在開放生態中匯集了100多種硬件和3500多款應用,并參與制定了20+行業標準[10]。截至2019年底,華為云IoT物聯網平臺連接數超過2.8億,已成為初具規模效應的頭部物聯網平臺[2]。

而在應用層,除了從更高層面推進物模型互認之外,更重要的也許是探索物聯網落地的標準模式,由標準化應用場景反向驅動傳輸協議及終端設備的標準化。同時,更快地推動與產業鏈上下游或合作伙伴的協同發展。2017年,國務院發文表示,要加快發展工業互聯網,一方面加速智能制造行業發展,另一方面“實現產業上下游、跨領域的廣泛互聯互通,打破‘信息孤島’,促進集成共享”[11]。在此基礎上,工信部于2018年開始每年遴選10余家“跨行業、跨領域”的“雙跨平臺”,旨在樹立行業標桿,推動應用廣泛落地。工信部數據顯示,截至2021年3月底,工業互聯網平臺連接工業設備總數達7300萬臺,工業App突破59萬個[12]。物聯網正逐步在工業領域實現規模化應用,反過來也能促進底層能力的迭代及整合。

同時,在推進物聯網全面整合的過程中,需要在國家、產業、企業等各個層面建設物聯網安全標準。物聯網企業需要提出切實可行的安全解決方案,如安全芯片、終端安全開發套件、可信執行環境、安全管理系統等等,終端企業用戶也需要進一步提升安全建設意識。

由此,物聯網領域或能真正迎來自己的“爆發期”,而不是被永遠困于“元年”之中。