7月5日,在中概股此起彼伏的回歸浪潮中,頭頂“全球IoT云平臺第一股”榮譽登陸紐約證券交易所的IoT云平臺提供商涂鴉智能(股票代碼:TUYA),時隔475天之后又一次完成了在聯交所的掛牌上市,成為近年來眾多回港二次上市的中概股之一。

涂鴉智能在香港按照當地市場規則發行上市后,紐約和香港兩地市場均為第一上市地,完全滿足兩地監管要求,使其更容易被國際投資者接受。

不過,與當年登陸紐交所相比,如今涂鴉智能港股發售價僅為每股19.30港元,其勢頭顯然已經不能同日而語了。回首2021年,彼時AIoT概念方興未艾,涂鴉智能在資本市場要風得風、要雨得雨,再到如今在二級市場受挫,不能不說“此一時,彼一時”。

一片美好未來

如果在擁擠的IoT平臺賽道中評選出具有代表性的明星企業,那么涂鴉智能必須擁有一席之地。2020年5月,知名調研機構Gartner發布《競爭格局:物聯網平臺供應商》年度調研報告,基于產品格局、技術優勢、生態布局等多維度評選出十家物聯網領域實力最強的供應商,涂鴉智能赫然在列,一同入選的還有阿里云、亞馬遜AWS、微軟Azure IoT等世界級巨頭。

實際上,除了權威報告的認可外,涂鴉智能一路走來也并不缺乏關注的目光。據報道,涂鴉智能的核心創始團隊均來自于阿里云。公司兩位創始人,CEO王學集和總裁陳燎罕是多年的同窗,兩人曾就讀于浙江理工大學。2004年時,兩人一起開發了國內最受歡迎的通用型論壇程序“PHPWind”,并創辦了公司。

2008年5月,阿里巴巴將PHPWind收入麾下,兩人也從同窗好友、創業伙伴,順理成章成為了阿里巴巴集團的骨干精英。在阿里巴巴任職期間,王學集曾擔任阿里云首任總經理,發起并負責了阿里巴巴掃碼支付等多個核心業務;陳燎罕曾先后擔任阿里云運營總監和阿里O2O業務運營總監。

2014年,王學集和陳燎罕拉上現任涂鴉智能CTO周瑞鑫、現任涂鴉智能COO楊懿和林耀納等人,離開阿里巴巴并創辦了涂鴉智能。周瑞鑫曾先后在PHPWind和阿里巴巴就職,不僅與王學集和陳燎罕關系緊密,還擁有十年以上的底層開發架構經驗,是涂鴉智能創立成功不可或缺的一塊重要拼圖。

有了人才有了技術,但彼時更重要的是啟動資金。正是由于這段在阿里巴巴任職的經歷,王學集也得以遇到了未來涂鴉智能的一位“貴人”——吳泳銘,阿里成立之初的18位創始人之一。他在阿里歷任集團搜索業務、廣告業務和無線業務的負責人,當王學集走出阿里再次創業時,作為王學集當時的頂頭上司,他自掏腰包成了涂鴉智能的天使投資人。

而作為一支純正的物聯網標的,涂鴉智能同樣也很有特色,這種特色也許源自于創始人團隊身上的“阿里味兒”太重,也可能是他們在阿里領悟出了“平臺力量”的真諦。總而言之,涂鴉智能以智能硬件炒作火熱的“智能家居”起家,卻幾乎不做智能硬件的生意,涂鴉提供能夠智連萬物的云平臺,打造互聯互通的開發標準,連接品牌、OEM 廠商、開發者、零售商和各行業的智能化需求。用更簡單粗暴的說法就是賣物聯模塊,用來提供云服務。

而無論當時還是現在,物聯網市場多么龐大早已毋需多言,尤其是在2009年以后中國這一龐大的市場大門開啟之后,物聯網被視為代替互聯網延續信息技術新發展的重要方向之一,更是讓業界對物聯網作為下一個風口達成了共識。在此背景下,可以說“含著金鑰匙”出生的涂鴉智能也在寄希望“涂鴉”出一個美好的未來。

不平凡的一年

涂鴉智能的“第一槍”并不算順利,直到公司成立一年半后才拿到第一個客戶訂單。當時,甚至創始團隊都開始產生了懷疑,“我們的方向是不是選錯了,我們進入賽道是不是進早了……”但上天并沒有忘卻它。就像王學集所說,“涂鴉智能就好像英文名‘Tuya’,意為冰川下的火山,遠看是冰雪覆蓋的高山,低調,但卻可能隨時蓄勢爆發。”

果不其然,僅僅在成立7年后的2021年,涂鴉智能便迎來了公司發展歷程中最重要、也是目前為止最高光的時刻——頭頂“全球IoT云平臺第一股”登陸紐約證券交易所。彼時,涂鴉智能多位高管、投資人、合作伙伴以及紐約證券交易所中國區代表齊聚杭州黃龍飯店,參加了這場云敲鐘儀式。同時上市首日股價也十分爭氣,涂鴉智能當天以25美元報收,市值接近140億美元。

然而,隨著時間的推移,這些成就也成了涂鴉智能現在的“朱砂痣”。一年后的今天,涂鴉智能“梅開二度”,雖然成功在聯交所上市,但相比一年前的躊躇滿志和意氣風發,此次多少顯得有些無可奈何。很明顯,19.3港元/每股的發行價,甚至還略低于前一天美股的收盤價,相比于第一次上市時定價21美元/每股,這之間的差距有多大,此時的落寞就有多強烈。

更難的是,當AIoT(智聯網)概念正在一級市場備受追捧的同時,一直以AIoT標榜自己的涂鴉智能卻在二級市場遭到了冷水澆頭。截止到二次上市的前夜,涂鴉智能的市值已經距離21美元的發行價蒸發了近90%。與此同時,在近日涂鴉智能公布的2022年第一季度業績財報中,涂鴉智能陷入“增量不增收”的困境,不僅沒有挽救此前的虧損,反而更大的虧損讓其雪上加霜。

根據財報顯示,涂鴉智能在2022年第一季度總收入為5530萬美元,與上一年第一季度的5690萬美元相比同比下降約2.7%。營業利潤率為-100.3%,與2021年第一季度的-72.6%相比擴大了27.7個百分點。分析原因發現,營業收入減少的原因主要是由于其業務支柱IoT PaaS的收入減少所致,2022年第一季度,涂鴉智能物聯網PaaS收入為4180萬美元,相比去年同期減少了800萬美元。

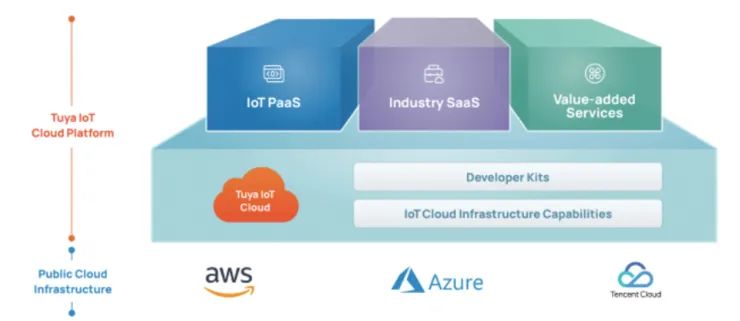

這個影響有多大,具體從涂鴉智能主要的三大類業務就能看出。涂鴉智能主要三大業務包括IoT PaaS、智能設備分銷、SaaS及其他。

IoT PaaS:提供基于云、物聯網、邊緣計算等技術的解決方案,具體表現在硬件產品上,正是聯網模組,通過嵌入聯網模組實現設備聯網,再將聯網設備連接到涂鴉智能的IoT云平臺上,最終實現傳統產品到具有邊緣計算、存儲、聯網能力的IoT產品的轉換和設備的智能管理。

智能設備分銷:為品牌廠商和系統集成商提供部署了涂鴉智能IoT PaaS的OEM合作伙伴的智能設備。

IoT SaaS及其他增值云服務:為諸如酒店、地產等垂直行業提供行業SaaS。企業運用這些SaaS方案可以實現智能設備的管理和運維;面向企業客戶提供諸如人工智能虛擬助手、大數據分析等增值服務,面向涂鴉智能的設備用戶提供諸如數據存儲、消息推送、內容服務等。

其中,核心收入就是IoT PaaS,長期占據涂鴉智能總收入的70%-90%左右。2019年至2021年,其IoT PaaS業務營收分別為0.76億美元、1.52億美元、2.61億美元,占總營收之比分別為72.2%、84.3%、86.5%。

在涂鴉智能一季度財報中也指出,IoT PaaS業務收入下滑的主要原因在于全球通脹之下,用戶購買非必需消費品的意愿及購買力削弱,以及疫情對其營銷活動也產生了影響。克而瑞數據顯示了,2022年1月-5月以來全國商品房銷售出現大幅下滑,配套的電工、家電等產品銷量也隨之出現不景氣。市場的低迷無疑也間接帶動了涂鴉智能收入的下滑。

不過,除此之外涂鴉智能面臨的挑戰還遠不止于此。

挑戰接踵而至

此前涂鴉智能不斷講述“智聯萬物、互聯互通”的故事雖然很具有吸引力,但是在如今經濟衰退的背景之下,資本市場遇冷,長期的陪跑已經開始變成了奢望。如果說此前上市,涂鴉智能是受到了投資者尤其是長線基金的青睞,在AIoT產業紅利和政策指導下,資本市場有強烈意愿為尚在土壤中還未開花的好種子灌溉,那么眼看長期入不敷出、增長乏力的事實擺在眼前,無疑也使投資者不免心憂起來。

根據此前財報,涂鴉智能在2019年、2020年、2021年營收分別為1.06億美元、1.8億美元、3.02億美元,但經營虧損卻分別為7344萬美元、6985萬美元、1.84億美元;歸屬于涂鴉的凈虧損分別為7048萬美元、6691萬美元、1.75億美元;經調整凈虧損分別為6526萬美元、5747萬美元、1.09億美元。這也成為了壓在涂鴉智能身上的一根重擔。

而IoT PaaS業務營收下跌短時間難以用新的增長點來替代又是現階段壓在涂鴉智能身上的另一根稻草。從財報來看,涂鴉智能SaaS和其他收入為580萬美元,同比增長約146.7%,雖然增長顯著,但是由于整體業務量較小,并不能彌補PaaS業務減少對于整體營收帶來的沖擊。

而且涂鴉智能的SaaS主要下注在智能照明、智能酒店、智慧社區等領域,但這些行業從整體來看仍處于用戶教育階段,智能化滲透率較低,距離大規模應用及商業變現可能還需要一定的時間。由此來看,短時間內涂鴉智能還不得不靠IoT PaaS在二級市場繼續追尋。

除了內憂之外,外患也是涂鴉智能不得不面臨的一個事實——賽道擁擠。在這個賽道內,既有巨頭云集,又有創新獨角獸橫生,比如巨頭有阿里云IoT、騰訊云IoT、華為云IoT,獨角獸有螢石網絡等。雖然涂鴉智能通過平臺進行聯結的形式能夠打通更多長尾市場需求,但是不論是知名度,還是在渠道與客戶規模方面,面對上文這樣的競爭對手,涂鴉智能要應對不小的壓力與挑戰。

前途未必黑暗

不過即便困難重重,涂鴉智能也并非沒有再次翻身的機會了。首先,涂鴉智能成立于智能家居概念興起之時,彼時即便在美國,涂鴉智能也具備足夠的先發優勢,這也讓涂鴉智能成為了那一批最早提供技術能力的平臺型公司,積累了大量的成功的客戶案例——與其合作的世界500強就有55家,包括飛利浦、施耐德電氣、聯想、西門子等等。

而在一季度的財報中也顯示,本季度涂鴉智能的IoT PaaS客戶總數達到了3900家,過去連續12個月貢獻超過10萬美元收入的涂鴉智能IoT PaaS優質客戶(Premium customer)共有303個,合計貢獻了約85.6%的IoT PaaS收入。涂鴉IoT開發平臺還累計有超過58.2萬物聯網設備和軟件開發者,分布于超200個國家和地區。這從一方面也驗證了涂鴉智能在長達將近8年時間的積累中,早已通過了全球市場的考驗。另外在SaaS方面,涂鴉的SaaS業務雖然目前還不突出,但卻連續第五個季度保持強勁,已成為公司的第二成長曲線。

其次,由于物聯網市場的碎片化與分散化,雖然身在平臺林立的賽道當中,當涂鴉智能也有它自身的優勢。涂鴉智能主打的物聯網云開發平臺是一個面向全球各類品牌方、OEM及開發者的平臺,其主要特點就是是一站式且云中立,可兼容跨品牌和品類的設備。以智能家居為例,雖然目前“全屋智能”的口號喊得震天響,但在實際操作中,用戶往往可能會使用來自多個品牌的產品,單品與單品之間的互聯互通問題卻也十分影響用戶體驗。

比如家里安裝了小米的“全屋智能”,但米家APP卻無法控制家里的其他品牌的空調。而涂鴉智能則可以使得終端用戶可以通過單一APP與多個品牌、類別的設備進行交互,無需在不同品牌與設備的APP之間切換。這對于像有著明顯標簽和品牌加持的其他平臺提供商來說是明顯的優勢,而對于這些品牌方而言,選擇與一個獨立的第三方合作反而倒也不一定是壞事了。

再者,Gartner在報告中指出,“物聯網的未來是由垂直市場細分驅動的,需要關注到細分領域的應用……但大多數供應商還停留在粗糙的技術階段,因此科技公司需要優先物聯網縱深戰略,才能在未來市場掌握先機。”而在2021年4月,涂鴉智能召開全球硬科技開發者大會上,就已經宣布了IoT PaaS平臺能力的九大指揮行業解決方案,包括工業、農業、旅游、零售、醫療健康、養老、教育、能源、地產等。

今年6月15日,涂鴉智能還公布與中國燃氣的合作:中國燃氣將借助涂鴉智能的戰略級產品Cube智慧私有云,打造出更符合燃氣行業需求的IoT私有云平臺—中燃IoT平臺,并同時整合智能終端、IoT平臺、應用平臺和客戶端,滿足生產和運營工作的協同需要。

最后,近年來IoT行業不斷實現了高速發展。2020年全球物聯網連接數超113億個,首次超過非物聯網連接數,物聯網連接數持續呈現快速增長的勢頭。另據GSMA預測,2020年全球IoT市場規模為2480億美元,到2024年將突破萬億美元,2020-2025年年均復合增長率預計將達到44.6%。這些同樣表明了未來市場的潛力,而對于涂鴉智能來說,只要繼續奔向詩和遠方,再次迎來新的收獲或許也會未來可期。

參考資料:

1.《昨夜,涂鴉智能登陸紐交所!蟄伏7年成全球IoT云平臺第一股》,物聯網智庫

2.《逆風赴美IPO的涂鴉,靠啥撐起千億市值》,虎嗅APP

3.《涂鴉智能通過聆訊:擬回歸香港上市 騰訊是重要股東》,雷遞

4.《風云激蕩,水大魚大,涂鴉智能步入數字經濟下半場》,格隆匯APP

5.《被高瓴、騰訊熱捧股價卻跌逾70%,涂鴉智能被看走眼了?》,鳳凰網財經