物聯網云平臺定位于物聯網技術的中間核心層,向下連接智能化設備,向上承接應用層,能夠通過分析將數據向下游應用賦能。但隨著云計算產業的深入發展,物聯網云平臺的洗牌和淘汰一直在持續進行。

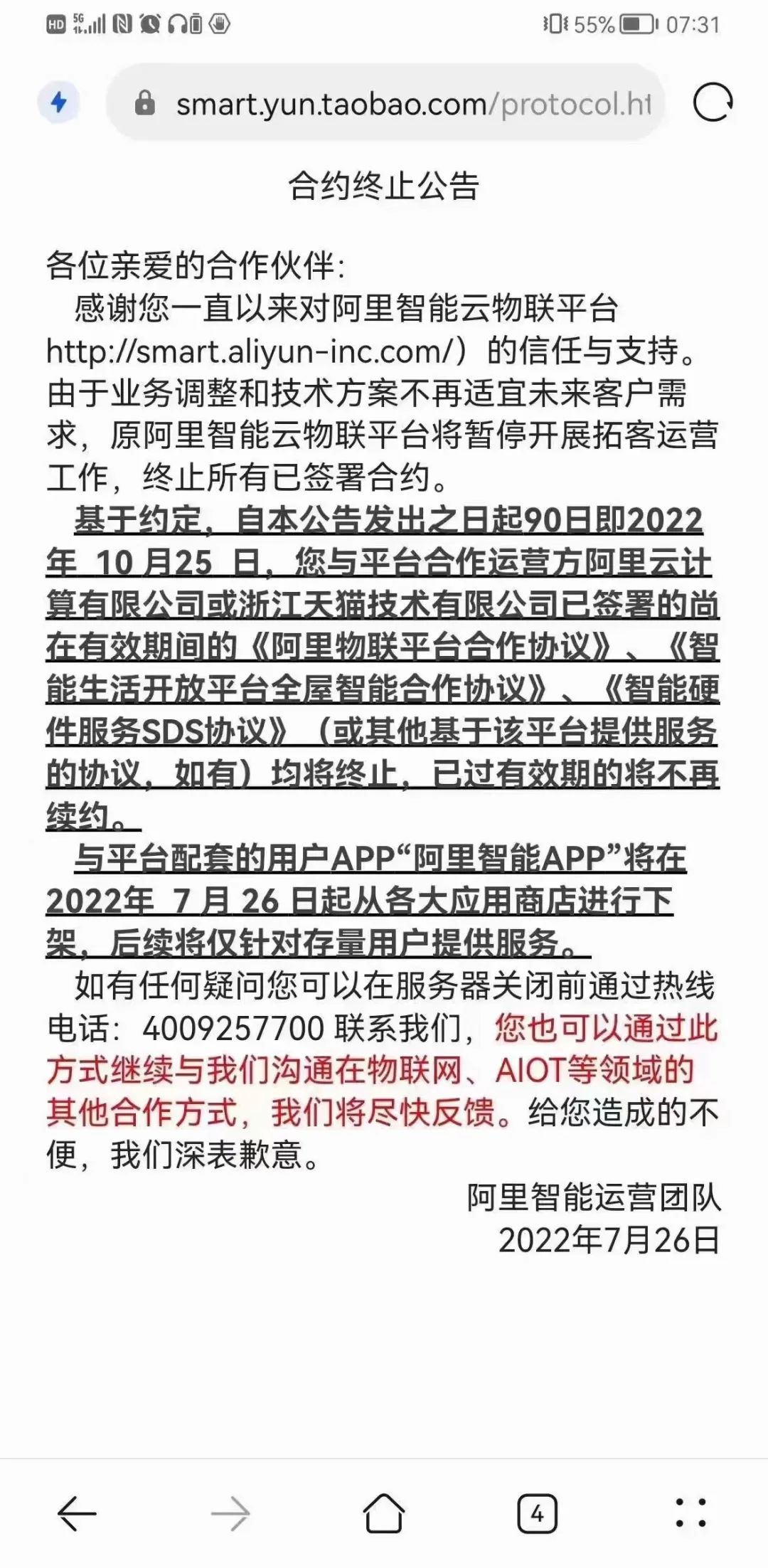

本周二,阿里智能運營團隊發布了一則公告稱:由于業務調整和技術方案不再適宜未來客戶需求,原阿里智能云物聯平臺將暫停開展拓客運營工作,終止所有已簽署合約。同時,該公告還表示到10月25日,與平臺合作運營方阿里云計算有限公司或浙江天貓技術有限公司已簽署的尚在有效期間的協議均將終止,已過有效期的將不再續約。

此外,與平臺配套的用戶端軟件“阿里智能”APP也于7月26日起從各大應用商店下架,后續將僅針對存量用戶提供服務。從阿里智能APP的操作界面上可以看出,這是一款類似于“米家”的軟件,可以連接用戶的各類智能設備,并通過手機進行控制和管理,并且進行部分自動化的設置。

官方消息透露,阿里智能APP服務已逐步由阿里云與天貓精靈的IoT新平臺承接。

針對該事件,業內人士眾說紛紜,甚至出現了一些對物聯網平臺發展的負面言論。

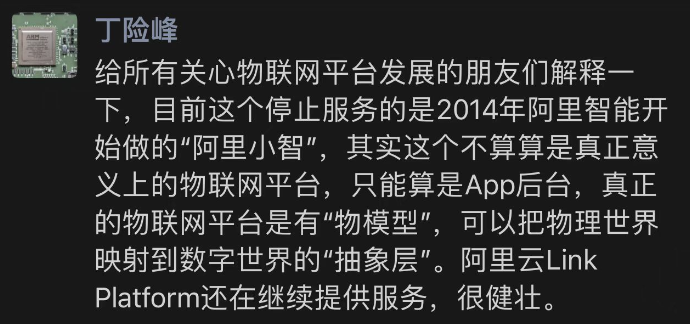

就在剛才,前阿里云首席智聯網科學家丁險峰于朋友圈表示,停止服務的并不算是真正意義上的物聯網平臺,而更多像是一個App的后臺。不過,對于阿里來說這或許只是運營和組織戰略發生了變動,但對其他物聯網云平臺來說,卻可能是在真實經歷停止運營或者類似的灰暗時刻。

物聯網平臺繼續洗牌

早在今年2月,曾以“中國云計算第一股”身份上市的UCloud就發出官方通知:“ 因產品運營調整,物聯網UIoT公有云計劃在2022年3月31日0時下線,建立您在收到信息后盡快到控制臺確認并完成遷移,下線后所有數據都不再保留,感謝大家對UCloud的關注和支持。”

其關停的UCloud物聯網通信云平臺(UIoT Core)主要為設備上云和產業互聯網數字化轉型提供支持,在設備和云端之間架起橋梁,支撐海量的設備上云,同時也提供云端API,方便客戶的應用研發。而關停業務距離UCloud發布物聯網UIoT公有云服務,不過才三年左右的時間。

物聯網云平臺基于PaaS發展,通常分為公有云與非公有云兩種模式(私有云、混合云、專有云等)。作為第三方的公有云廠商,UCloud在2012年創立之后,就通過自主研發并提供計算、網絡、存儲等IaaS和基礎PaaS產品,迅速占領市場。從財報可以看出,雖然近年來UCloud的營收不斷增長,但凈利潤卻一直處于下降的趨勢。

另外,頭頂“全球IoT云平臺第一股”的涂鴉智能似乎近況也不美觀,上市首日開盤跳漲28.5%,甚至超出了此前設定的17-20美元區間的上限,而如今收盤價已不足2美元,總市值也是大幅縮水至10.5億美金。

造成這一現象的原因,多與物聯網場景的碎片化脫不了關系。由于場景過于分散,不同場景之間的底層技術有所不同,各種底層協議之間難以相互打通,從而造成獲取的數據很難通過標準化和規模化來實現商用。

從目前來看,公有云的市場早已是一片紅海,需要大規模資金以及研發等的持續投入,想要在短時間內做到盈利卻非常困難。對于中小型的物聯網云平臺或公有云企業來說,如果沒有持續的現金流支撐,就不得不削減成本,相關業務的關停是最終的必然選擇。

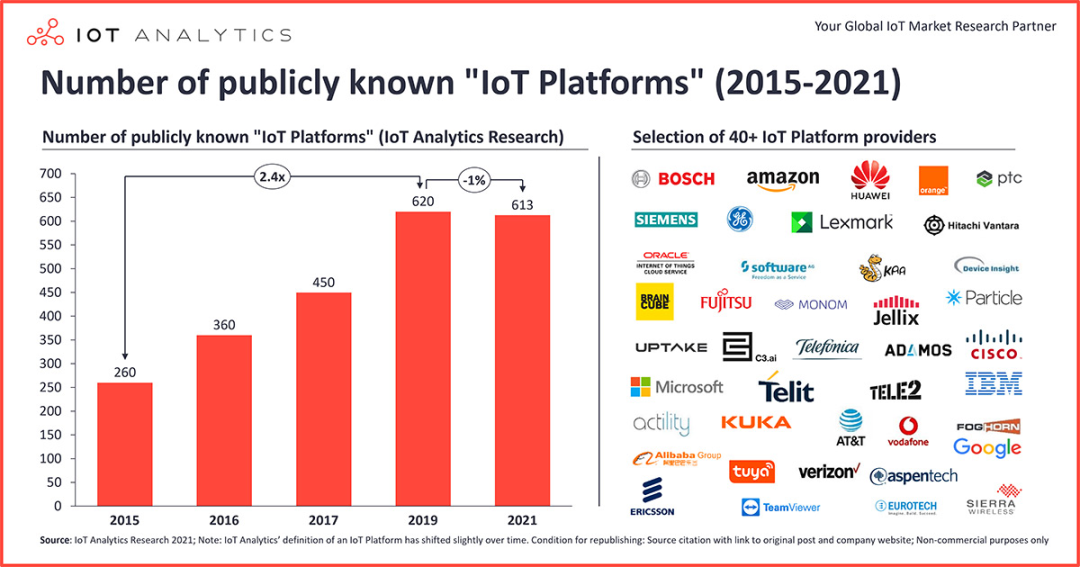

在IoT Analytics發布的《2021物聯網平臺公司全景洞察報告》和《2021物聯網平臺公司名單》中,可以看出,全球物聯網平臺公司的增長趨勢已經停止,甚至出現了下降的現象,這也是有史以來第一次停止運營的物聯網平臺公司比新增的數量還要多。

圖源:IoT Analytics

根據報告的數據,全球范圍內的物聯網平臺企業由2015年的260家、2017年的450家增長至2019年的620家,整體數量增長了2.4倍,然而從2019年開始,這一數字首次降低至2021年的613家,而且其中的188家公司,已經不再被認為是物聯網平臺公司。

不過,這一情況的發生背景并非云平臺市場整體低迷所致,相反,整個市場的規模還處于大幅的增長當中。

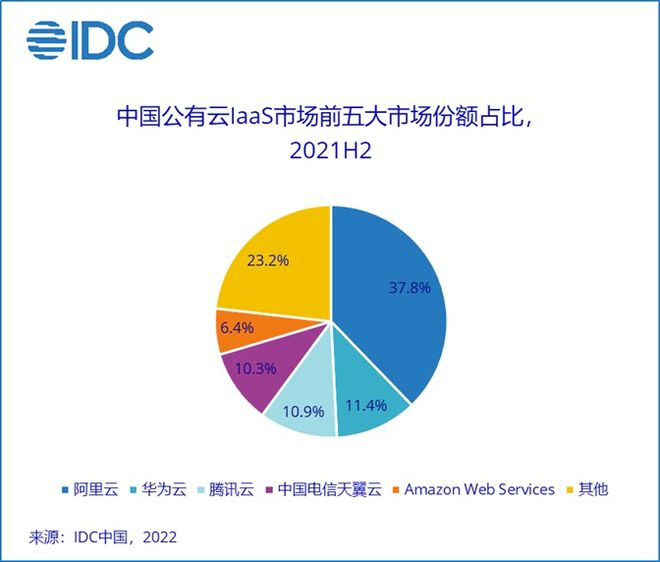

據今年5月IDC發布的《中國公有云服務市場(2021下半年)跟蹤》報告顯示,2021年下半年中國公有云服務整體市場規模(IaaS/PaaS/SaaS)達到151.3億美元(約1021億人民幣),其中IaaS+PaaS市場在2021年下半年同比增長了43.0%。麥肯錫的深度報告也顯示,中國的公有云市場規模有望從 2021 年的 320 億美元增加到 2025 年的 900 億美元。在未來,雖然C端企業仍將是中國云服務發展的重要推手,但麥肯錫認為,工業和制造業會成為下一波云服務浪潮的領導者。

在此背景下,從上圖中可以看出,前五大公有云已經占據了75%以上的份額,市場集中度在逐步提升,強者恒強的局面已經成為云計算行業常態,更多的資源也在不斷向頭部企業傾斜,留給中小型企業的空間越來越少。

物聯網平臺現狀的產生原因

對于物聯網云平臺為何會發展成現在的樣子,物聯網智庫在之前曾總結了以下四方面原因:

第一 ,由于入不敷出又看不到盈利的希望,很多企業放棄了對物聯網平臺的繼續投資

2015年,三星推出了自己的物聯網平臺Artik,這是整合了軟硬件及云服務的一體化平臺,針對量產型家電產品設計。截止2018年底,已有85家合作伙伴與Artik建立合作。

具體來說,三星提供Artik710、710s、530、530s、530s1G、520、520s、305s、053、053s、055s、030和020等模塊型號,并將Artik物聯網平臺分為兩個大的系列,一個系列適用于對低功耗、輕便、成本較敏感的設備類型,另一個系列適用于高端網關和多媒體應用。同時Artik還支持對設備集群的管理,數據分析和可視化。

從這樣精細的布局中,可見三星對于物聯網的重視。然而,努力卻沒有收獲預期中的果實——2019年初,三星低調宣布解散Artik物聯網平臺團隊,停止發展相關業務。為什么會這樣呢?

這是因為雖然表面上合作伙伴眾多,但實際推出的采用Artik平臺的家電產品卻屈指可數,并未取得實際的成果。Artik平臺面臨的問題很普遍,物聯網平臺的實施和部署既耗時又燒錢,在物聯網平臺上開發可以為用戶創造價值的應用程序和解決方案,需要很高的投入和代價。當計算投資回報率時,Artik歷經四年的投入,最后卻發現入不敷出。尤其是對于三星這種大企業,Artik物聯網平臺的收入與其他業務對比,更加微不足道,所以自然落到了被放棄的下場。

連三星這樣資金實力雄厚的大企業都扛不住一直為平臺燒錢,何況其它體量不如它的企業呢。

第二,很多物聯網平臺公司轉變了商業模式

在IoT Analytics于2019年確定的620家物聯網平臺公司中,2021年時仍然保持活躍的還有426家。然而,其中有188家公司不再被認為是物聯網平臺公司:

26%的公司已不復存在且不再提供服務,例如 DevicHub.net、 iota Computing 和 Yoics。

24%的公司不再關注物聯網,但仍提供一個平臺。埃森哲(Accenture)就是一個例子,它將“Insights Platform” 重新命名為 “AIP +” 后提供了一系列模塊化的、預先集成的 AI 服務和功能,而不再專注于物聯網。

21%的公司已經轉向銷售物聯網應用或者垂直領域的解決方案。

這個現象非常的有意思,尤其值得我們關注。此前,很多公司的平臺是怎么形成的呢?最開始,大家可能在做項目,做項目的過程中會有一些工具產生,當把這樣的工具用于更多的項目時,工具就會變成通用的產品,而產品再往上迭代,通過把共性的東西抽象出來,就會形成平臺。

按照理想中的情形,如果平臺做得好,應該會吸引很多開發者基于自身的平臺開發功能多樣的SaaS應用,形成充滿活力的生態。然而,在實踐的過程中,很多企業逐漸發現想成為好PaaS簡直太難了,反而是直接提供SaaS應用更容易直接為用戶創造價值,實現盈利。

在過去的兩年里,有30家平臺公司已經轉向了提供應用程序或垂直的解決方案,而不是橫向的物聯網平臺;10家公司開始提供安全平臺。這些公司沒有選擇與其它620家公司直接競爭,也沒有投入數百萬美元維護高度模塊化和可擴展的軟件平臺,而是選擇滿足特定應用程序的需求,使它們能夠在特定解決方案中建立競爭優勢。

這種轉向解決方案的趨勢比顯示出來的數字還要多,現在大多數物聯網平臺公司在提供平臺服務的同時也提供垂直解決方案。

第三,越來越多的客戶選擇購買而非自建物聯網平臺

物聯網平臺數量停止增長的另一個重要原因是越來越多的客戶選擇購買而非自建物聯網平臺。

過去很長一段時間,肉眼可見推出平臺的企業越來越多,平臺幾乎成為物聯網企業的“標配”。但平臺本身就是一個門檻很高的領域,于是那些沒經過深入思考就盲目跟風的平臺商就都嘗到了苦果。

行業的逐漸成熟,讓這種風氣正在趨于平息。這主要是因為,就當前的技術成熟度和窗口期來說,物聯網底層基礎平臺已經非常成熟,針對不同細分市場,也能找到種類豐富的、可選擇的第三方物聯網平臺。

所以相比于從0開發建設一套平臺,最終客戶們更傾向在市面上尋找有哪些產品可以快速滿足需求。

第四,市場正進一步集中在少數供應商身上

物聯網平臺市場進一步集中,排名前10位的公司目前控制著整個市場的近三分之二(65%) 的份額,而在2019年和2016年,這一數字分別為58% 和44% 。

微軟、 AWS、谷歌云、阿里巴巴和其他幾家巨頭公司已經成為市場領導者,他們以每年50%以上的增長率繼續傲視整個市場。

AWS和微軟都在繼續為他們日益增長的物聯網平臺服務增加新的功能。去年早些時候,AWS 向用戶推出了 AWS SiteWise Edge,使得客戶可以將他們的工業數據保存在本地。

與此同時,大魚吃小魚的現象也持續在發生,自2019年以來,已經有7家物聯網平臺公司被收購,自2015年IoT Analytics開始關注物聯網市場以來,已經有84家物聯網平臺被收購。

大多數被收購的物聯網平臺至今仍在運行,例如2019年后被Cognizant 收購的 Brighttwolf 以及2020年4月被 T-Mobile 收購的Sprint’s Curiosity物聯網平臺,現已完全并入母公司。

寫在最后

據估計,到2025年時物聯網設備的連接數將突破150億,這一數字的持續增長在為物聯網云平臺的發展持續輸送養分,進而推動平臺從設備、數據積聚的“量變”走向能夠挖掘數據價值的“質變”。

雖然阿里智能APP以及UCloud物聯平臺等服務的關停令人唏噓,但這也為存活下來的企業指明了發展方向,只寄希望于打造標準化的云服務而無法滿足不同行業的個性化需求,未來將不再是行之有效的商業模式。

對于處在腰部且造血能力不足的中小型云平臺及云服務廠商來說,提供專業定制化的云服務會是與頭部云平臺競爭的一大優勢,這也許意味著新機遇的開始。

參考資料:

1.《阿里智能APP下架,僅服務存量用戶》,智能人居觀察

2.《國內云計算第一股關停IoT公有云服務!物聯網平臺企業路在何方?》,物聯網智庫

3.《云計算第一股關停IoT公有云服務,腰部云廠商困局初現!》,新浪科技

4.《生存存疑?云計算第一股關停IoT公有云服務》,Soft6軟件網