一、XR 硬件持續(xù)迭代,內(nèi)容端或已成為行業(yè)出貨主要限制因素

(一)XR 應(yīng)用場景逐漸豐富,受限于內(nèi)容端出貨量短期承壓

虛擬現(xiàn)實技術(shù) Virtual Reality(VR)是通過計算機圖形構(gòu)成三維數(shù)字模型,并編制到計 算機中生成一個以視覺感受為主,也包括聽覺、觸覺的綜合可感知的人工環(huán)境,強調(diào)用 戶與虛擬世界的交互,可以提供給用戶封閉式、沉浸式的虛擬世界體驗。 增強現(xiàn)實技術(shù) Augmented Reality(AR)是通過計算機系統(tǒng)提供的信息增加用戶對現(xiàn)實 世界感知的技術(shù),并將計算機生成的虛擬物體、場景或系統(tǒng)提示信息疊加到真實場景中, 從而實現(xiàn)對現(xiàn)實的“增強”。AR 技術(shù)在 VR 技術(shù)基礎(chǔ)上發(fā)展而來,AR 和 VR 設(shè)備的近眼 顯示系統(tǒng)是通過光學(xué)元件將顯示器上像素成像并投射到人眼,但 AR 眼鏡需要通過層疊 形式將虛擬信息與真實場景相融合,實現(xiàn)增強現(xiàn)實的效果。

混合現(xiàn)實技術(shù) Mixed Reality(MR)是將虛擬現(xiàn)實和增強現(xiàn)實相結(jié)合,在虛擬世界、現(xiàn) 實世界和用戶之間搭起一個交互反饋的信息回路,以增強用戶體驗的真實感。VR 是純虛 擬數(shù)字畫面,而 AR 虛擬數(shù)字畫面加上裸眼現(xiàn)實,MR 是數(shù)字化現(xiàn)實加上虛擬數(shù)字畫面。 從概念上來說,MR 與 AR 更為接近,都是一半現(xiàn)實一半虛擬影像,但當(dāng)前受限于 AR 行 業(yè)的技術(shù)成熟度仍相對較低,MR 基本均基于 VR 技術(shù),在 VR 基礎(chǔ)上增加現(xiàn)實世界內(nèi)容 的顯示,從而實現(xiàn) MR 的效果。總體而言,MR 技術(shù)結(jié)合了 VR 與 AR 的優(yōu)勢,具備較好 的用戶體驗。

復(fù)盤 XR 行業(yè)發(fā)展伴隨硬件迭代,XR 發(fā)展亦將與硬件相關(guān)。以 VR 為例,2012 年 Oculus 推出 Oculus Rift VR 原型機將行業(yè)引入了大眾的視野。2014 年 Facebook 斥巨資收購 Oculus 將行業(yè)推向了第一個高潮,隨后行業(yè)內(nèi)大量公司紛紛發(fā)布了自身的產(chǎn)品。 2017-2020 年由于硬件設(shè)備與內(nèi)容等方面的不完善,行業(yè)出現(xiàn)大幅度衰退。隨著 2020 年 Oculus Quest 2 等高質(zhì)量硬件的出現(xiàn),VR 進(jìn)入復(fù)蘇期。

VR 成熟度相對較高,AR 技術(shù)路徑尚未明確。2022 年 Pancake 光學(xué)走向大眾視野,它不 僅可以減少 VR 光學(xué)模組在 VR 頭顯中的體積占用,從而讓 VR“頭盔”朝“眼鏡”化形 態(tài)更進(jìn)一步,還可以優(yōu)化傳統(tǒng)光學(xué)方案透鏡邊緣圖像模糊、鬼影和色散等問題,還可搭 配 Micro OLED 等先進(jìn)顯示技術(shù),帶來高 PPI、高亮度的細(xì)膩顯示。而在 AR 領(lǐng)域,目 前各類光學(xué)技術(shù)產(chǎn)品皆在市場并存,所有光學(xué)技術(shù)均有各自的優(yōu)缺點,這也是促使產(chǎn)業(yè) 內(nèi) AR 眼鏡產(chǎn)品形態(tài)、技術(shù)路徑呈現(xiàn)多樣化的底層因素。

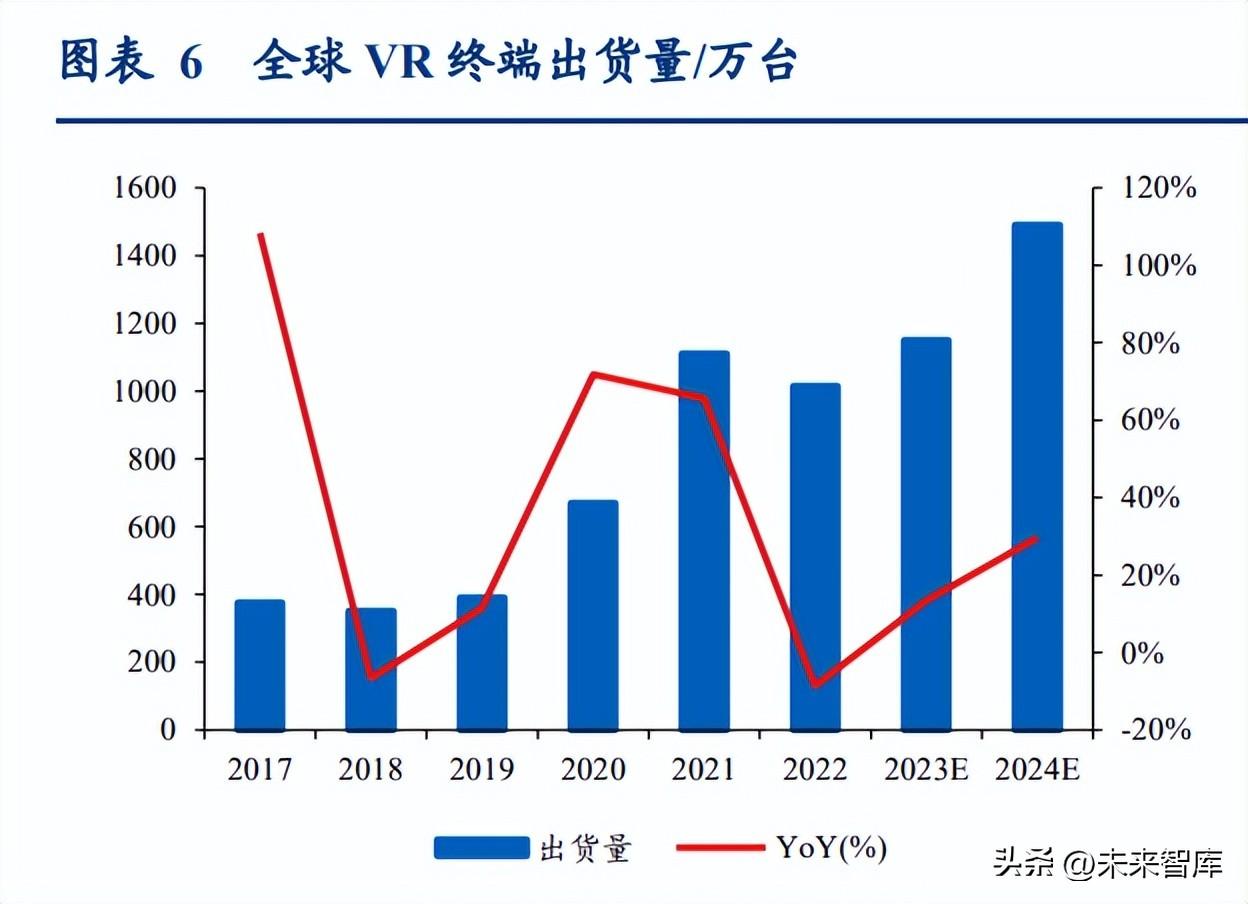

VR 終端出貨量短期承壓,AR 基數(shù)較低仍處于早期發(fā)展階段。根據(jù) VR 陀螺數(shù)據(jù),2022 年全球 VR 頭顯出貨量為 1014 萬臺,同比下滑 8.65%,其中海外 VR 硬件出貨量 892 萬 臺(YoY-13%),國內(nèi) VR 出貨量 122 萬臺(YoY+73%),國內(nèi) VR 產(chǎn)業(yè)增長趨勢良好; 后續(xù)伴隨著新品的持續(xù)推出和行業(yè)的生態(tài)完善,行業(yè)增速有望恢復(fù),預(yù)計 2024 年全球 VR 出貨量可達(dá) 1490 萬臺,22-24 年 CAGR 可達(dá) 21%。2022 年全球 AR 終端出貨量為 45.2 萬臺,同比增長 25.6%,市場增長一方面來自海外行業(yè)端應(yīng)用增長,另外一方面來自國 內(nèi)消費市場的初步打開,但仍處于較為早期的階段,技術(shù)路徑和應(yīng)用場景有待進(jìn)一步明 確。

XR 應(yīng)用場景從游戲向其他領(lǐng)域延伸,類型逐漸豐富。雖然游戲仍占 XR 應(yīng)用場景的絕大 多數(shù),但場景正在逐漸豐富,社交、辦公、視頻等更多應(yīng)用場景有望進(jìn)一步拓寬。從場 景人數(shù)占比情況看,2020 年全球 VR 市場游戲領(lǐng)域用戶人數(shù)占比約 50%,VR 市場直播 領(lǐng)域用戶人數(shù)占比約 20%,VR 市場視頻領(lǐng)域用戶人數(shù)占比約 17%,VR 市場零售領(lǐng)域用 戶人數(shù)占比約 7%,VR 市場教育領(lǐng)域用戶人數(shù)占比約 5%。

(二)XR 硬件持續(xù)迭代但仍缺乏標(biāo)桿性產(chǎn)品,內(nèi)容端匱乏或成主要限制因素

以智能手機行業(yè)發(fā)展歷史為鑒,優(yōu)秀的產(chǎn)品和內(nèi)容是行業(yè)的核心推動因素。2010 年以前 為智能手機行業(yè)早期,產(chǎn)品形態(tài)(硬件鍵盤與虛擬鍵盤等)與系統(tǒng)(安卓、塞班等)百 花齊放,仍未形成行業(yè)共識。而 2010 年 iPhone 4 與水果忍者等優(yōu)質(zhì)硬件和內(nèi)容對出貨量 起到巨大推動作用。2010 年 iPhone 4 發(fā)布,標(biāo)志著智能手機進(jìn)入效率革命,功能提升且 價格下降,全球智能手機出貨量大幅增長 75%;同時支付寶、微信等便民應(yīng)用普及,覆 蓋使用者生活工作的各個方面,水果忍者、神廟逃亡等游戲憑借觸控屏優(yōu)質(zhì)的交互體驗 進(jìn)一步推動了智能手機滲透率的提升,其后智能手機迎來了黃金快速發(fā)展期。

內(nèi)容與硬件為行業(yè)發(fā)展核心推動力,XR 行業(yè)仍缺乏極致標(biāo)桿產(chǎn)品及拳頭內(nèi)容場景。硬 件方面,隨著硬件的持續(xù)迭代,當(dāng)前 XR 行業(yè)硬件已基本可滿足用戶的需求,目前已存 在 Qculus quest 2 等優(yōu)秀的硬件在前期推動了行業(yè)出貨量的快速提升,但缺少像 iPhone 4 一樣打磨到極致的產(chǎn)品建立消費者的內(nèi)心標(biāo)桿。內(nèi)容方面,XR 早期的優(yōu)秀內(nèi)容均集中在游戲領(lǐng)域(如《半條命艾利克斯》、《生化危機 4VR 版》等),應(yīng)用場景較少,導(dǎo)致行業(yè) 發(fā)展受限。除游戲板塊外,XR 其他內(nèi)容場景仍需綜合發(fā)展,如 XR 健身應(yīng)用、XR 短視 頻及直播、XR 影視、XR 社交等。

二、蘋果 MR 有望推動軟硬件成熟度提升,AIGC 進(jìn)一步賦能內(nèi)容端發(fā)展

(一)蘋果 MR 產(chǎn)品硬件配置優(yōu)異,或可成為行業(yè)標(biāo)桿產(chǎn)品

歷經(jīng)七年開發(fā)多輪迭代,預(yù)計蘋果MR產(chǎn)品或?qū)⒂?月WWDC發(fā)布。蘋果2023年WWDC 大會將于 6.6-6.10 舉行,本次 WWDC 除了會發(fā)布 OS 版本、硬件產(chǎn)品更新以外,其第一 代蘋果 MR 頭顯設(shè)備 Reality Pro 或有望發(fā)布。蘋果 Reality Pro 于“VR 元年”2016 年立 項,距今開發(fā)時間已有 7 年之久。目前該團(tuán)隊由公司副總裁 Mike Rockwell 領(lǐng)導(dǎo),蘋果 前硬件工程主管 Dan Riccio 監(jiān)督。 硬件均為高規(guī)格,全面提升使用體驗。根據(jù) VR 陀螺報道的數(shù)據(jù),蘋果 MR 頭顯屏幕為 兩塊 1.4 英寸、4K 級高分辨率的 Micro-OLED 屏幕。由于虛擬現(xiàn)實設(shè)備的特殊性,屏幕 距離眼睛過近,導(dǎo)致平時 1080P 或者 2K 屏幕在這種距離下依然能夠清晰地看到像素點, 所以更高分辨率就顯得極為重要。為了帶動如此高分辨率的硬件,在芯片的選擇上,蘋 果預(yù)計將會配備基于蘋果 M2 打造的 2 枚處理器芯片。光學(xué)方案采用了 Pancake 折疊光 路,F(xiàn)OV 達(dá) 120°。同時配備了十余顆攝像頭和傳感器,以實現(xiàn)眼動追蹤和注視點渲染等 功能,提供更好的交互體驗。

采用三層 Pancake,可實現(xiàn)目前 Pancake 中最大的 120°視場角。目前 Pancake 光學(xué)已成 主流光學(xué)方案,相比于菲涅爾透鏡方案,Pancake 折疊光路光學(xué)方案更輕薄,體積更小, 且能夠結(jié)合屈光調(diào)節(jié)模塊。但由于光路設(shè)計限制,Pancake 仍存在諸多需要解決的問題, 如光路光損、視角場范圍大多在 60°-90°,視角場范圍更小。蘋果通過三層 Pancake 方案, 有效解決了視角場受限的問題,同時 Pancake 光學(xué)方案的輕薄性、小體積更符合 XR 頭 顯的發(fā)展方向。 Micro OLED 顯示性能強勁,定位高端 XR 產(chǎn)品。當(dāng)前 VR 顯示方案中,F(xiàn)ast-LCD 和 Micro-OLED 均具備較好的量產(chǎn)性,為當(dāng)前主流方案。兩種方案中 Fast-LCD 相對成本更 低,Micro-OLED 相對顯示效果更好。不同于 LCD 和 OLED 采用的玻璃基板,Micro OLED 是單晶硅晶圓基板,顯著降低像素尺寸,有效提升像素密度和角分辨率。Micro OLED 采 用自發(fā)光,在亮度、分辨率和反應(yīng)速度等方面優(yōu)勢顯著。而 Pancake 方案光學(xué)效率較低, 需要更高亮度屏幕,Micro OLED 是 Pancake 方案的首選。

眼動追蹤及面部捕捉技術(shù)有效增強產(chǎn)品操控體驗。眼動追蹤是一種傳感器技術(shù),主要追 蹤眼球位置、眼球運動和眨眼狀態(tài),為 XR 產(chǎn)品提供全新的交互方式。比如智能眼鏡對 體積重量的要求嚴(yán)苛,意味著要犧牲一部分成像顯示的渲染能力,眼動追蹤技術(shù)可以確 定眼睛注視的區(qū)域,對此區(qū)域重點渲染,降低了對處理器的計算能力要求。VR 領(lǐng)域的面 部捕捉技術(shù)主要是指通過攝像頭記錄眼球、眉毛、嘴巴、下巴的變化,進(jìn)而對虛擬人物 的表情產(chǎn)生影響,可大大提升虛擬人物之間的互動感。扎克伯格在 2022 年 3 月接受采訪 時表示“在設(shè)計下一個版本的 Quest VR 頭顯時,將把面部追蹤和眼動追蹤作為重點”。 面部捕捉技術(shù)的推進(jìn)或?qū)O大程度提升用戶操控體驗。

(二)擁有完善內(nèi)容生態(tài),或可拓展 XR 新應(yīng)用場景

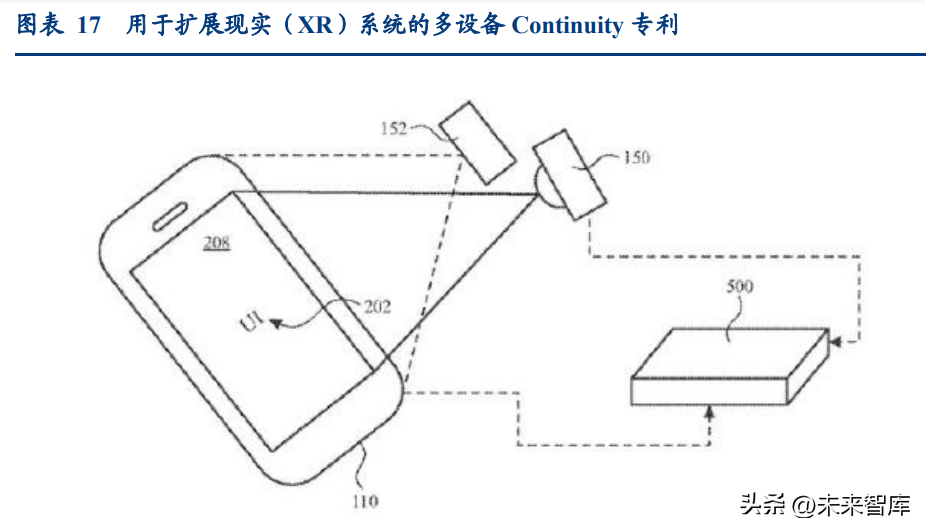

擁有專有 xrOS 操作系統(tǒng),實現(xiàn)與其他蘋果生態(tài)設(shè)備無縫切換。軟件方面,Reality Pro 擁 有自己的應(yīng)用商店以及操作系統(tǒng),而操作系統(tǒng)或?qū)⒚麨? xrOS。根據(jù) IT 之家信息,頭 顯的主界面看起來與 iOS 幾乎相同,里面會內(nèi)置 Safari、照片、郵件、日歷、AppStore、 音樂和健康等 iPhone 常見的應(yīng)用。同時 xrOS 將與 macOS 集成,MR 頭顯可在虛擬現(xiàn)實 中充當(dāng) Mac 顯示器,擴展使用場景。2023 年 3 月,歐洲專利局蘋果“用于擴展現(xiàn)實(XR) 系統(tǒng)的多設(shè)備 Continuity”專利,可實現(xiàn) MR 設(shè)備與蘋果其他設(shè)備之間的無縫切換體驗。 據(jù)專利描述,頭顯佩戴者在 iPhone 屏幕上查看電子郵件,然后郵件應(yīng)用界面的虛擬副本 被覆蓋在 iPhone 顯示屏上。然后,用戶通過手勢或眼球的交互控制,將電子郵件傳輸?shù)?懸掛在其虛擬環(huán)境中的更大顯示屏上,并通過頭顯攝像頭檢測其手指運動來繼續(xù)起草電 子郵件。

收購多家 MR 內(nèi)容公司,打造蘋果內(nèi)容生態(tài)。據(jù)不完全統(tǒng)計,自 2015 年以來,蘋果已 經(jīng)在過去 7 年時間里收購了若干家初創(chuàng)企業(yè),為其 MR

內(nèi)容服務(wù)。2015 年蘋果公司開啟了涉及 MR 內(nèi)容的第一次收購,收購了從事 AR 應(yīng)用程序制作工具的德國 Metaio,后續(xù)

陸續(xù)收購了面部動畫和動作捕捉、游戲引擎、視覺研發(fā)相關(guān)初創(chuàng)企業(yè)。2020 年,蘋果又 分別收購了兩家分別提供 VR 體育直播和 VR 視頻會議的公司。

主攻教育、健康等四大場景,內(nèi)容成為制勝關(guān)鍵要素。除了硬件之外,蘋果已經(jīng)在健康、 教育、游戲、視聽四大場景對其 MR 內(nèi)容有所布局。根據(jù)智東西信息,蘋果自己的內(nèi)容 團(tuán)隊由一個代號為 Z50 的團(tuán)隊研發(fā),規(guī)模約為幾十人,其主要辦公地點實在加利佛尼亞 州卡爾弗城一座建筑內(nèi)。該團(tuán)隊成員多數(shù)都是來自視頻、游戲等領(lǐng)域,其主要任務(wù)為根 據(jù)自身過去的流媒體服務(wù) Apple TV+中的經(jīng)驗,為 MR 頭顯打造內(nèi)容。

數(shù)次引領(lǐng)消費電子熱潮,蘋果 Reality Pro 有望拉動 XR 產(chǎn)業(yè)鏈熱潮。自 2016 年蘋果推 出 AirPods 后,蘋果首次推出新的旗艦類別產(chǎn)品進(jìn)行橫向布局,或?qū)有乱徊ǖ南M 電子熱潮。同時,蘋果 MR 的亮相標(biāo)志著 XR 技術(shù)基本成熟,用戶可以獲得較為優(yōu)質(zhì)的 使用體驗,也將憑借其品牌影響力讓全球消費者都了解到目前 XR 消費電子產(chǎn)品的發(fā)展 階段及其應(yīng)用場景。

(三)AIGC 行業(yè)快速發(fā)展,有望助力 XR 行業(yè)發(fā)展

AI 被視為“第四次科技革命”,開啟新一輪技術(shù)創(chuàng)新周期。人工智能概念最早于 1956 年 被提出,多年以來產(chǎn)業(yè)歷經(jīng)幾輪技術(shù)快速發(fā)展周期。2012 年 AlexNet 神經(jīng)網(wǎng)絡(luò)模型問世, 成為一輪發(fā)展起點,并開啟了 AI 在各行各業(yè)的應(yīng)用,被視為人工智能 1.0 時代,但當(dāng)時 仍存在模型碎片化等問題。2017 年 Google 團(tuán)隊提出的 Transformer 架構(gòu),開啟了大模型 為主流算法的人工智能 2.0 時代,模型參數(shù)呈現(xiàn)指數(shù)級增長。自 2018 年起,新一代 AI 技術(shù)正在開始全新一輪的技術(shù)創(chuàng)新周期,而 GPT 也正是由此時誕生。

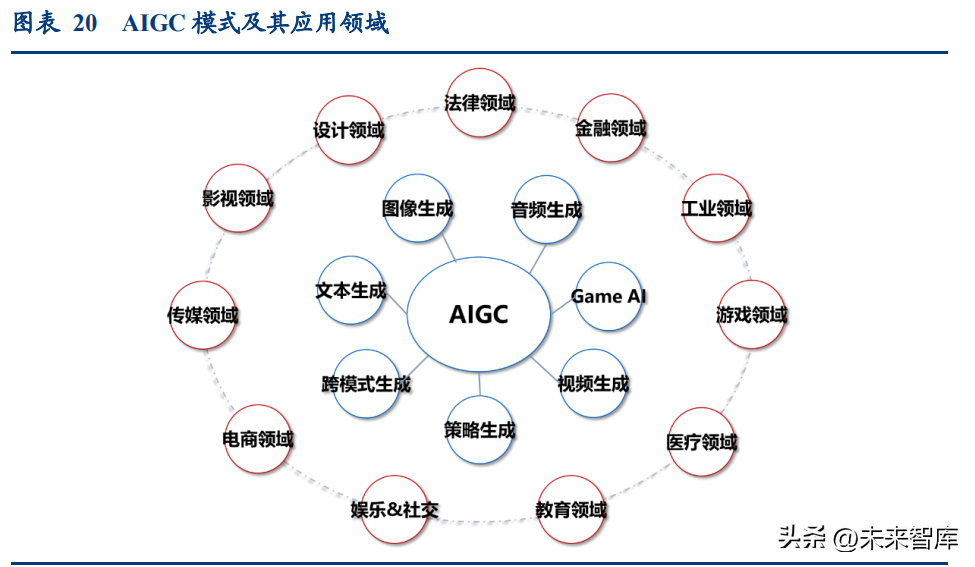

ChatGPT 代表通用人工智能突破的可能性,使得 AI 的“商業(yè)化”初步落地。ChatGPT 引發(fā)全球轟動的核心是代表著 AI 正在從感知智能向認(rèn)知智能發(fā)展,代表通用人工智能突 破的可能性,正是“通用性”使得 AI 的“商業(yè)化”能夠初步落地。此前運用人工智能的 場景都是專用人工智能模型,往往只適用于某具體領(lǐng)域;而 ChatGPT 及 GPT4.0 代表了 人工智能通用大模型方向的最新進(jìn)展,“通用性”使得 AI 的“商業(yè)化”能夠初步落地, 而 AI 的通用、商業(yè)化應(yīng)用才能為各行各業(yè)具體賦能。目前 AIGC 的主要模式有文本生成、 圖像生成、音頻生成,策略生成,跨模式生成及 Game AI。基于多種模式,AIGC 已應(yīng)用 于法律、金融、工業(yè)、游戲等多種領(lǐng)域。

ChatGPT 具備爆款特性,或可推動 AIGC 行業(yè)進(jìn)入快速發(fā)展期。眾多學(xué)者將 ChatGPT 的出現(xiàn)類比為“AI 的 iPhone 時刻”,關(guān)鍵在于 iPhone 和 Android 的推出加速了手機進(jìn)入 通用化、智能化、商業(yè)化的民用時代。ChatGPT 的出世一度被認(rèn)為是 iPhone 4 之后的又 一次革命,深刻改變?nèi)祟惿詈突ヂ?lián)網(wǎng)格局。技術(shù)上,ChatGPT 一面市就展現(xiàn)出高完整 度、高體驗性和高平臺性,是成熟到一定程度的產(chǎn)物,而 iPhone 4 在軟件和硬件方面都 是高標(biāo)準(zhǔn)、高適配;市場反應(yīng)程度上,二者在短時間內(nèi)都得到迅速普及,具有里程碑意 義;時代特征上,ChatGPT 和 iPhone 4 具有分別開啟智能互聯(lián)網(wǎng)時代和效率革命;二者 都為用戶帶來了效率的提升,iPhone 4 讓大家的生活更高效、便捷、多樣化,ChatGPT 則更直接地為人類解決問題,擴展思維的多樣性。 AIGC 應(yīng)用集中于數(shù)字化程度高、內(nèi)容需求豐富的行業(yè)。ChatGPT 的革命性出現(xiàn)重新定 義了生產(chǎn)力,有望加速 AIGC 在各行各業(yè)的逐步應(yīng)用,我們認(rèn)或?qū)⒙氏仍趥髅健㈦娚獭?影視、娛樂等數(shù)字化程度高、內(nèi)容需求豐富的行業(yè)取得重大創(chuàng)新發(fā)展,幫助創(chuàng)作者省時、 省力,幫助企業(yè)降本增效。

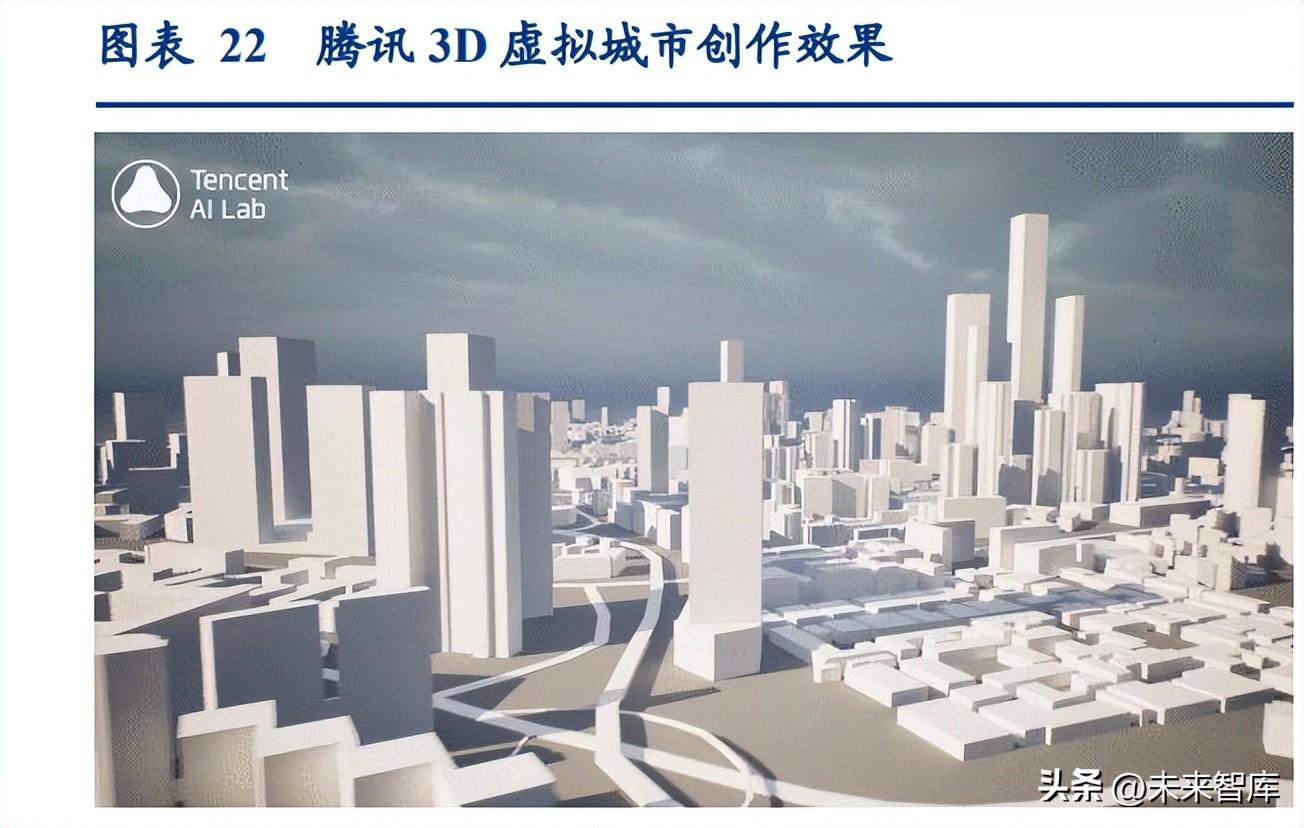

AIGC可顯著降低內(nèi)容生產(chǎn)成本,加速生態(tài)落地。XR行業(yè)中需要大量3D 虛擬場景構(gòu)建, 而使用人口進(jìn)行 3D 模型開發(fā)效率極低。AIGC 可使用 AI 方式生成 3D 場景為 XR 行業(yè)所 需的海量虛擬空間環(huán)境、虛擬人物等。以游戲場景為例,騰訊在 2023 年游戲開發(fā)者大會 提出自研的 3D 虛擬場景自動生成解決方案,幫助游戲開發(fā)者以更低成本創(chuàng)造風(fēng)格多樣、 貼近現(xiàn)實的虛擬城市,提升 3D 虛擬場景的生產(chǎn)效率。會上,騰訊展示了使用 AI 從零 開始迅速搭建一座 25 萬平方公里 3D 虛擬城市的過程,過去往往需要多名美術(shù)師以年為 單位的時間才能完成,而結(jié)合 AI 只需要數(shù)周,大大提升內(nèi)容創(chuàng)作效率。

大語言模型及 SAM 模型有望提升 XR 設(shè)備語言交互、物體識別能力,提升用戶交互式 體驗。大語言模型可以理解更復(fù)雜的自然語言并進(jìn)行處理,根據(jù)用戶的語音指令進(jìn)行精 準(zhǔn)執(zhí)行,提供給用戶多重交互方式。同時,大語言模型可以通過聊天機器人、語音助手為用戶提供更沉浸式的對話,有效改善整體交互體驗。而圖像分割模型 SAM 可以識別通 過 AR 眼鏡看到的日常對象,并根據(jù)用戶的注視點來交互顯示物品的相關(guān)信息。國內(nèi)大 模型語言企業(yè)聆心智能推出的虛擬人產(chǎn)品“AI 烏托邦”即允許用戶快速定制 AI 角色, 只需要輸入簡單的角色描述,就可以召喚出相應(yīng)人設(shè)的 AI ,與之進(jìn)行深度對話和聊天。

三、重點公司分析

1、兆威機電

公司主要從事微型傳動系統(tǒng)的研發(fā)、生產(chǎn)和銷售業(yè)務(wù),同時積極對微型驅(qū)動系統(tǒng)研發(fā)和 市場開拓進(jìn)行布局。公司產(chǎn)品的運行原理是通過控制算法將指令傳達(dá)至機械傳動結(jié)構(gòu), 將微型電機的動能轉(zhuǎn)化為適配產(chǎn)品需要的運動模式,從而實現(xiàn)終端產(chǎn)品的有效運動控制。 公司生產(chǎn)的微型傳動和微型驅(qū)動系統(tǒng)可廣泛用于汽車電子、智慧醫(yī)療、消費電子、工業(yè) 裝備、智能家居等領(lǐng)域。公司產(chǎn)品、業(yè)務(wù)布局呈現(xiàn)多元化和垂直一體化的特點,綜合覆蓋零組件、模組與系統(tǒng)組裝。 汽車領(lǐng)域穩(wěn)定拓展,有望貢獻(xiàn)業(yè)績增量。公司快速布局汽車電子行業(yè),與汽車自主品牌 和新能源汽車比亞迪、長城及其他國內(nèi)主要汽車行業(yè)客戶有多年的合作基礎(chǔ),且均已取 得合作進(jìn)展,公司提供的精密零件、傳動系統(tǒng)、微型驅(qū)動產(chǎn)品得到了廣泛的需求,如車 載運動屏幕、汽車隱藏門把手、汽車主動式升降尾翼、新能源充電樁鎖止執(zhí)行器、汽車 電動尾門推桿、電子駐車(EPB)等,相關(guān)產(chǎn)品在國內(nèi)自主品牌、新勢力等車企中成功 應(yīng)用。

處于醫(yī)療行業(yè)上游,提供的核心電子器件是醫(yī)用醫(yī)療設(shè)備生產(chǎn)的重要部件。公司積極對 接國內(nèi)外頭部醫(yī)療器械企業(yè),不斷豐富產(chǎn)品線、開拓國際市場。公司目前在胰島素泵、 鎮(zhèn)痛泵、吻合器、自動注射等產(chǎn)品領(lǐng)域著重發(fā)力,進(jìn)行研發(fā)創(chuàng)新生產(chǎn)。公司精準(zhǔn)把握市 場需求,整合研發(fā)資源,持續(xù)加強與客戶、科研機構(gòu)的合作,以期在智慧醫(yī)療領(lǐng)域推出 更多符合公司高精度要求、高標(biāo)準(zhǔn)的產(chǎn)品,也助力下游客戶提供更有競爭力的應(yīng)用產(chǎn)品。 消費電子領(lǐng)域大客戶即將放量。公司積極參與相關(guān)應(yīng)用領(lǐng)域,給客戶提供有競爭力的產(chǎn) 品解決方案。公司緊密關(guān)注消費電子的行業(yè)技術(shù)發(fā)展和市場需求情況,在技術(shù)上做好相 關(guān)的儲備,相信在下游應(yīng)用領(lǐng)域不斷拓展的消費電子行業(yè),公司的微型傳動系統(tǒng)、微型 驅(qū)動系統(tǒng)可以得到更多的應(yīng)用。

2、立訊精密

深耕消費電子海外大客戶,市場份額持續(xù)增長。公司深耕海外大客戶,在大客戶智能移 動終端、健康穿戴、聲學(xué)穿戴等系統(tǒng)組裝業(yè)務(wù),以及智能終端顯示模組、系統(tǒng)封裝、音 圈馬達(dá)等核心零組件、模組產(chǎn)品上均實現(xiàn)突破,持續(xù)收獲核心客戶高度的評價與充分的 肯定,實現(xiàn)各產(chǎn)品線市場份額逐年提升。在新產(chǎn)品、新業(yè)務(wù)方面,公司充分肯定人機交 互、虛擬現(xiàn)實等產(chǎn)業(yè)未來在工業(yè)、交通、醫(yī)療、娛樂等不同領(lǐng)域的發(fā)展空間,積極布局 并攜手一流客戶共同規(guī)劃和落實下一個五年的黃金發(fā)展機遇。面對高度復(fù)雜的新產(chǎn)品界 面,公司一如既往通過深度的工藝解析和技術(shù)分解,將綜合復(fù)雜的結(jié)構(gòu)轉(zhuǎn)化為多個成熟 的工藝制程,并通過聲、光、電、磁等技術(shù)賦能,幫助客戶實現(xiàn)產(chǎn)品的開發(fā)和落地。

通過布局國內(nèi)多個生產(chǎn)基地與研發(fā)中心,實現(xiàn)向汽車電子領(lǐng)域的跨界賦能。在汽車“電 動化、網(wǎng)聯(lián)化、智能化”的趨勢帶動下,公司汽車業(yè)務(wù)相關(guān)產(chǎn)品(高/低壓線束、特種線 束、充電槍、汽車連接器、智能座艙域控制器、液晶儀表、AR HUD、DMS 等)市場需 求強勁,業(yè)績呈現(xiàn)高速增長。 通信核心零部件拓展成果豐碩,且積極參與行業(yè)標(biāo)準(zhǔn)制定。在電連接、光連接、光模塊、 風(fēng)冷/液冷散熱部件等核心零組件上,公司海內(nèi)外業(yè)務(wù)拓展成果豐碩,與此同時,公司在 高速互聯(lián)產(chǎn)品相關(guān)技術(shù)上擁有廣泛且深度的專利布局,并積極主導(dǎo)或參與相關(guān)行業(yè)標(biāo)準(zhǔn) 的制定,如 CPO 光互聯(lián)標(biāo)準(zhǔn)、設(shè)備專業(yè)界面 QSFP112 國際標(biāo)準(zhǔn)等。

3、東山精密

業(yè)績符合預(yù)期,新能源加速成長。一季度收入下滑主要系 LED 業(yè)務(wù)承壓,核心主業(yè)線路 板業(yè)務(wù)穩(wěn)健增長,新能源業(yè)務(wù)實現(xiàn) 130%增長。晶端并表由于收購價低于可辨認(rèn)凈資產(chǎn)公 允價值產(chǎn)生一次性收益,扣非利潤小幅下滑主要受 LED 虧損拖累,公司強調(diào)不考慮 LED 業(yè)務(wù)扣非凈利潤仍有 30%以上增長。公司正加快推進(jìn) LED 虧損資產(chǎn)的剝離,預(yù)計二季度 有望完成出表。A+T 雙輪驅(qū)動戰(zhàn)略加速落地,公司業(yè)務(wù)有望進(jìn)入加速上行通道。

現(xiàn)金流充沛,經(jīng)營質(zhì)量持續(xù)改善。一季度經(jīng)營性現(xiàn)金流 17.99 億,驗證核心主業(yè)維持強 勁增長。Q1 毛利率 14.8%,同比小幅改善 0.68pct,帶動扣非凈利率小幅改善,凸顯主業(yè) 經(jīng)營質(zhì)量持續(xù)優(yōu)化,考慮到 LED 業(yè)務(wù)拖累和匯兌損失,實際經(jīng)營質(zhì)量更好。 展望 Q2 及全年,消費電子業(yè)務(wù)憑借大價值量增量料號有望實現(xiàn)穩(wěn)健成長。軟板業(yè)務(wù)深 耕蘋果,份額仍在持續(xù)提升,增量料號 display 模組板有望于 Q2 開始拉貨,淡季盈利能 力有望顯著改善,MR 推出在即打開增量空間,總量看手機市場復(fù)蘇可期,iPhone 高端 機份額穩(wěn)固。硬板業(yè)務(wù)聚焦海外數(shù)通 AI+汽車,營收利潤或?qū)⒎€(wěn)步提升。消費電子整體 看依然有望實現(xiàn)平穩(wěn)增長。

汽車新能源聚焦大客戶 T,立體化布局再造東山可期。22 年新能源業(yè)務(wù)圍繞 T 客戶實現(xiàn) 項目加速落地,未來可配套單車價值 2 萬+路徑清晰,軟板、硬板、結(jié)構(gòu)件、車載顯示業(yè) 務(wù)有望全面開花。23Q1 新能源業(yè)務(wù)收入 11.69 億,收入占比已提升至 18%,伴隨定點項 目持續(xù)落地量產(chǎn),新能源業(yè)務(wù)有望加速放量。我們預(yù)計今年汽車新能源內(nèi)生有望繼續(xù)實 現(xiàn)翻倍以上增長,考慮晶端車載顯示并表,公司新能源業(yè)務(wù)有望沖擊 90~100 億。伴隨新 增料號進(jìn)入量產(chǎn)出貨,與 T 客戶實現(xiàn)共同成長,汽車新能源業(yè)務(wù)有望再造東山,推動公 司業(yè)績增速再上新臺階。

4、長盈精密

長盈精密主營業(yè)務(wù)為開發(fā)、生產(chǎn)、銷售電子連接器及智能電子產(chǎn)品精密小件、新能源產(chǎn) 品零組件及連接器、消費類電子精密結(jié)構(gòu)件及模組、機器人及工業(yè)互聯(lián)網(wǎng)等。公司以產(chǎn) 品設(shè)計、精密模具設(shè)計和智能制造為核心競爭力,緊跟電子信息產(chǎn)業(yè)及新能源產(chǎn)業(yè)快速 發(fā)展的步伐,不斷開發(fā)、設(shè)計高精密、高性能、高附加值新產(chǎn)品,并拓展、完善公司的 業(yè)務(wù)及產(chǎn)品體系,逐步由精密制造向智能制造方向發(fā)展,公司的服務(wù)領(lǐng)域也拓展至移動 通信終端、新能源汽車零組件、機器人及智能制造領(lǐng)域等市場,成為一家研發(fā)、生產(chǎn)、 銷售智能終端零組件、新能源汽車零組件、智能裝備及系統(tǒng)集成的規(guī)模化制造企業(yè)。 消費電子領(lǐng)域非手機業(yè)務(wù)增長迅速,且取得元宇宙行業(yè)重要客戶的供應(yīng)商資格。2022 年 公司消費電子智能手機零組件業(yè)務(wù)有所下降,但在以可穿戴設(shè)備、筆記本電腦及平板電 腦為代表的非手機業(yè)務(wù)上銷售增長迅速,推動公司消費電子業(yè)務(wù)繼續(xù)保持增長。在 XR (AR/VR/MR)領(lǐng)域,除已經(jīng)建立長期戰(zhàn)略合作關(guān)系的核心客戶外,2022 年公司還取得 了元宇宙行業(yè)重要客戶的供應(yīng)商資格,參與了行業(yè)所有頭部客戶主要 XR 產(chǎn)品的研發(fā)。

新能源業(yè)務(wù)產(chǎn)能逐步釋放,新項目陸續(xù)開啟量產(chǎn)。在新能源電池結(jié)構(gòu)件領(lǐng)域,公司定位 于“動力/儲能電池成組技術(shù)解決方案供應(yīng)商”,基本完成了公司新能源領(lǐng)域的產(chǎn)品布局, 形成了從電芯結(jié)構(gòu)件、模組結(jié)構(gòu)件到電池箱體結(jié)構(gòu)件全系列產(chǎn)品線,整合了 FDS、噴粉 等新工藝,新能源業(yè)務(wù)產(chǎn)能逐步釋放,位于四川宜賓、四川自貢、江蘇常州、福建寧德 的動力電池結(jié)構(gòu)件生產(chǎn)基地均已投產(chǎn)。除電動車使用的動力電池外,公司儲能類項目相 關(guān)電池結(jié)構(gòu)件也開始量產(chǎn),2022 年實現(xiàn)營收超 2 億元。在高壓電連接領(lǐng)域,2022 年重點 進(jìn)行江蘇蘇州新廠區(qū)和越南廠區(qū)的產(chǎn)能建設(shè)及客戶認(rèn)證工作,同時開發(fā)有效客戶 5 家, 新項目陸續(xù)進(jìn)入量產(chǎn)。

5、領(lǐng)益智造

新能源車&光伏業(yè)務(wù)打造公司第二成長曲線。新能源車&光伏需求增長帶來相關(guān)結(jié)構(gòu)件/ 組裝市場放量,公司依托精密制造優(yōu)勢綁定了新能源頭部客戶,發(fā)展確定性強,22 年公 司汽車業(yè)務(wù)實現(xiàn)收入 11.81 億元(YOY 166.32%)/光伏業(yè)務(wù)預(yù)計 12 億元規(guī)模翻倍成長: 新能源車領(lǐng)域步局動力電池電芯鋁殼、蓋板、轉(zhuǎn)接片等電池結(jié)構(gòu)件產(chǎn)品及柔性軟連接、 注塑件等其他汽車相關(guān)精密結(jié)構(gòu)件,目前已建成湖州、蘇州、溧陽、福鼎及成都等生產(chǎn) 基地,在精密制造能力、研發(fā)設(shè)計能力等方面已具備競爭優(yōu)勢,與寧德等頭部客戶建立 了緊密合作;公司光伏儲能板塊主要為 Enphase 等頭部客戶微型逆變器提供代工服務(wù)。 ARVR 業(yè)務(wù)驅(qū)動消費電子主業(yè)新一輪增長。跟據(jù)市場研究機構(gòu) IDC 最新報告顯示預(yù)計 2023 年全球 VR/AR 設(shè)備出貨量將達(dá)到 1,280 萬部,至 2026 年,AR/VR 設(shè)備出貨量將達(dá) 到 3,510 萬部,隨著硬件升級+內(nèi)容生態(tài)完善 AR/VR 有望迎來新一輪增長,公司在 AR/VR 領(lǐng)域?qū)崿F(xiàn)了精密功能件、結(jié)構(gòu)件在 M/A 客戶的突破,同時還為 AR 品牌提供整機代工服 務(wù),有望深度受益 ARVR 行業(yè)發(fā)展。

6、中石科技

國內(nèi)石墨材料龍頭,深耕散熱、電磁屏蔽領(lǐng)域。公司以研發(fā)為前導(dǎo),針對電子產(chǎn)品的基 礎(chǔ)可靠性問題,為客戶解決熱管理、電磁兼容、粘接和密封等領(lǐng)域的技術(shù)難題。公司主 要產(chǎn)品包括高導(dǎo)熱石墨產(chǎn)品(人工合成石墨、天然石墨、石墨烯高導(dǎo)熱膜等)、導(dǎo)熱界面 材料、熱管、均熱板、熱模組、EMI 屏蔽材料、粘接材料及密封材料等,廣泛應(yīng)用于消 費電子、數(shù)字基建、智能交通、清潔能源等高成長行業(yè)。 消費電子業(yè)務(wù)深耕海外大客戶,切入客戶 MR 產(chǎn)品下游持續(xù)拓展。在消費電子領(lǐng)域,公 司深度綁定海外消費電子龍頭客戶,產(chǎn)品基本覆蓋其手機、平板等各類終端產(chǎn)品。本次 大客戶發(fā)布 MR 產(chǎn)品,公司亦作為其散熱材料供應(yīng)商切入其供應(yīng)鏈,覆蓋品類持續(xù)拓展。 另外公司亦在進(jìn)行縱向延伸,從原本的石墨卷材生產(chǎn)商進(jìn)一步拓展膜切能力,產(chǎn)業(yè)鏈價 值量處于提升過程中。

AICG 推動算力需求提升,熱管理需求有望迎來增長。2023 年初以來,以 OpenAI 公司 聊天生成型預(yù)訓(xùn)練變換模型(ChatGPT)為代表的生成式 AI 引發(fā)市場廣泛關(guān)注,業(yè)界已 經(jīng)出現(xiàn)了若干基于該模型的商業(yè)應(yīng)用,未來 AI 技術(shù)有望深度改變我們的工作和生活。高 算力場景將對芯片、單板和系統(tǒng)的散熱(如液冷散熱、浸沒式液冷散熱等)帶來巨大的 挑戰(zhàn),由此對公司基于石墨材料、導(dǎo)熱界面材料、兩相流產(chǎn)品的先進(jìn)熱管理功能解決方 案的基礎(chǔ)上提供的熱管理“可靠性綜合解決方案”帶來快速增長的需求。

7、杰普特

杰普特主營業(yè)務(wù)為研發(fā)、生產(chǎn)和銷售激光器以及主要用于集成電路和半導(dǎo)體光電相關(guān)器 件精密檢測及微加工的智能裝備。公司是中國首家商用“脈寬可調(diào)高功率脈沖光纖激光 器(MOPA 脈沖光纖激光器)”生產(chǎn)制造商和領(lǐng)先的光電精密檢測及激光加工智能裝備提 供商。經(jīng)過多年發(fā)展,公司以激光器研發(fā)為基礎(chǔ),打造激光與光學(xué)、測試與測量、運動 控制與自動化、機器視覺等技術(shù)平臺。目前公司已擁有一支以深圳和新加坡為中心的國 際化研發(fā)、銷售團(tuán)隊,產(chǎn)品和服務(wù)覆蓋亞洲、北美、歐洲等地區(qū)的眾多知名客戶。公司 生產(chǎn)的各類核心激光器及激光/光學(xué)智能裝備產(chǎn)品已獲得 A 公司、M 公司、英特爾、國巨 股份、厚聲電子、意法半導(dǎo)體、順絡(luò)電子以及寧德時代、比亞迪、一汽弗迪等全球領(lǐng)先 的消費電子、半導(dǎo)體、光電元器件及動力電池頭部廠商的認(rèn)可。

新賽道布局奏效,新業(yè)務(wù)逐步放量。2022 年,公司提供的鋰電激光加工解決方案在行業(yè) 頭部客戶現(xiàn)場驗證效果良好,取得批量訂單。基于公司整體產(chǎn)品結(jié)構(gòu)布局,公司能為客 戶提供更適合其獨特需求的激光解決方案。未來公司將持續(xù)為客戶提供更具價值的激光 解決方案,在部分加工工序也將使用激光加工工藝替代老式加工工藝,持續(xù)為客戶創(chuàng)造 價值。 公司于光伏方面為多種技術(shù)路線客戶提供相應(yīng)的激光解決方案。在晶硅技術(shù)路線上公司 為客戶提供杰普特自主研發(fā)的國產(chǎn)激光器,進(jìn)一步為客戶降低生產(chǎn)成本。公司是行業(yè)首 批實現(xiàn) TOPCon SE 激光摻雜光源批量出貨的廠商。公司未來將持續(xù)在晶硅技術(shù)路線為客 戶提供自主研發(fā)的激光器產(chǎn)品,為保持國內(nèi)光伏行業(yè)的領(lǐng)先地位貢獻(xiàn)自己的一份力量。 深耕消費電子檢測設(shè)備,切入海外主要大客戶 MR 供應(yīng)鏈。公司依托自身激光器業(yè)務(wù), 橫向拓展海外大客戶檢測設(shè)備,當(dāng)前已經(jīng)實現(xiàn)攝像頭模組檢測設(shè)備、VCSEL 模組檢測設(shè) 備以及 MR 光路檢測設(shè)備的供應(yīng),且均有訂單釋放。其中公司 MR 光路檢測設(shè)備以覆蓋 MR 行業(yè)主要客戶,具備較好發(fā)展前景。

8、智立方

專注于工業(yè)自動化設(shè)備的研發(fā)及相關(guān)服務(wù),為智能制造系統(tǒng)、精益和自動化生產(chǎn)體系提 供定制化解決方案。產(chǎn)品包括工業(yè)自動化設(shè)備、自動化設(shè)備配件及相關(guān)技術(shù)服務(wù)。公司 核心業(yè)務(wù)為自動化測試設(shè)備及自動化組裝設(shè)備業(yè)務(wù),主要應(yīng)用于消費電子、霧化電子、 半導(dǎo)體、汽車電子等領(lǐng)域客戶產(chǎn)品的光學(xué)、電學(xué)、力學(xué)等功能測試環(huán)節(jié)以及產(chǎn)品組裝環(huán) 節(jié)。 深耕行業(yè)多年,與多家國際知名企業(yè)保持長期合作。憑借優(yōu)質(zhì)的產(chǎn)品質(zhì)量、高效的生產(chǎn) 能力、良好的研發(fā)實力及優(yōu)質(zhì)的售后服務(wù),與下游相關(guān)行業(yè)的多家國際知名企業(yè)保持長 期穩(wěn)定的合作,其中包括蘋果公司、Juul Labs, Inc.、Meta、Carnival Corporation & plc、 思摩爾國際等全球知名高科技公司,以及歌爾股份、鴻海集團(tuán)、立訊精密、舜宇集團(tuán)、 捷普集團(tuán)、廣達(dá)集團(tuán)、普瑞姆集團(tuán)等全球知名電子產(chǎn)品智能制造商。

9、華興源創(chuàng)

領(lǐng)先的工業(yè)自動化測試設(shè)備與整線系統(tǒng)解決方案提供商,提供各個工藝節(jié)點的自動化測 試設(shè)備。公司產(chǎn)品主要應(yīng)用于 LCD 與 OLED 平板顯示及新型微顯示、半導(dǎo)體集成電路、 消費電子可穿戴設(shè)備、新能源汽車等行業(yè)。作為一家專注于全球化專業(yè)檢測領(lǐng)域的高科 技企業(yè),公司堅持在技術(shù)研發(fā)、產(chǎn)品質(zhì)量、技術(shù)服務(wù)上為客戶提供具有競爭力的解決方 案,在各類數(shù)字、模擬、射頻等高速、高頻、高精度信號板卡、基于平板顯示檢測的機 器視覺圖像算法,以及配套各類高精度自動化與精密連接組件的設(shè)計制造能力等方面具 備較強的競爭優(yōu)勢和自主創(chuàng)新能力。 傳統(tǒng)賽道穩(wěn)步發(fā)展,緊跟面板顯示技術(shù)迭代。公司緊跟面板顯示技術(shù)迭代,MiniLED、 Micro-LED 及 Micro-OLED 等新一代顯示檢測技術(shù)儲備不斷增加,Micro-OLED 系列檢測 設(shè)備在報告期內(nèi)獲得終端客戶訂單,是終端客戶在 Micro-OLED 系列產(chǎn)品檢測設(shè)備領(lǐng)域 的唯一供應(yīng)商,在技術(shù)和市場兩個維度處于行業(yè)領(lǐng)先水平。隨著半導(dǎo)體檢測業(yè)務(wù)包括測 試機、分選機、AOI 缺陷檢測設(shè)備在內(nèi)的多個標(biāo)準(zhǔn)設(shè)備陸續(xù)進(jìn)入量產(chǎn)及智能穿戴組裝和 檢測業(yè)務(wù)的穩(wěn)步增長和新能源車檢測業(yè)務(wù)順利獲得美國以及國內(nèi)多家造車新勢力新能源 汽車企業(yè)的認(rèn)可,已經(jīng)初步形成平板、半導(dǎo)體、智能穿戴、新能源汽車電子四大主營業(yè) 務(wù)板塊支撐公司快速健康發(fā)展的良好局面。

10、歌爾股份

VR 業(yè)務(wù)受客戶產(chǎn)品節(jié)奏影響短期面臨壓力,下半年產(chǎn)品迭代蘋果 MR 推動生態(tài)發(fā)展仍 具備良好前景。回顧 VR 硬件發(fā)展歷程,20 年 10 月份爆款產(chǎn)品 Oculus Quest 2 的發(fā)布帶 動行業(yè)出貨量快速增長,其后硬件端不斷創(chuàng)新,Meta、Pico、創(chuàng)維數(shù)字等玩家紛紛發(fā)布 新品,但不可否認(rèn)的是,時至今日 Oculus 仍舊是全球市占率第一的 VR 品牌。觀察當(dāng)前 Oculus 產(chǎn)品矩陣,Quest 2 于 20 年發(fā)布當(dāng)前或已進(jìn)入消費電子產(chǎn)品生涯末期,Quest Pro 成本與定價太高限制其終端出貨量,當(dāng)前缺乏具備較高出貨潛力的拳頭產(chǎn)品,使得近期 VR 終端出貨量受到較大沖擊。展望后續(xù),硬件端下半年 Oculus 預(yù)計將發(fā)布 Quest 3,與 Quest 2 對標(biāo)的產(chǎn)品定位或有望實現(xiàn)較高出貨量,另外 Pico 下半年亦有望發(fā)布新品;內(nèi)容 端蘋果 MR 有望年內(nèi)發(fā)布,蘋果強大的內(nèi)容生態(tài)能力或有望填補 VR 行業(yè)內(nèi)容空缺,帶 動行業(yè)快速增長。歌爾股份作為全球 VR 硬件代工龍頭,VR 業(yè)務(wù)雖短期面臨壓力,但長 期來看仍具備良好前景。

游戲機與 PSVR 組裝業(yè)務(wù)貢獻(xiàn)業(yè)績增量,產(chǎn)能爬坡產(chǎn)品結(jié)構(gòu)變化短期毛利率面臨壓力。 公司于 21 年切入海外大客戶游戲機產(chǎn)品組裝,其后份額逐年提升,且由于產(chǎn)品單價較高 使得公司營收仍維持較好表現(xiàn);另外公司亦獨家代工海外大客戶游戲機配套的VR產(chǎn)品, 作為 22 年下半年發(fā)布的新產(chǎn)品,其有較好的出貨量表現(xiàn),對公司營收亦有良好貢獻(xiàn)。公 司大客戶游戲機產(chǎn)品組裝由于價值量較高,毛利率相對較低,致使公司毛利率短期面臨 壓力。

11、創(chuàng)維數(shù)字

ChatGPT 硬件端落地,機頂盒有望重現(xiàn)“iPhone”時刻。隨著用戶需求的不斷提升,機 頂盒開始由單一功能向集成化、智能化方向發(fā)展,目前高端的智能盒子已成為智慧家庭 的重要控制器之一。此外,智能盒子已有語音交互模塊,具備嵌入 ChatGPT 的硬件基礎(chǔ), 另外盒子還具備普及率提升、CPU 及視頻、圖像處理能力強、獨立聯(lián)網(wǎng)、獨立運算、邊 緣計算增強、節(jié)約云資源等優(yōu)勢,并有助于互聯(lián)網(wǎng)廠商實現(xiàn) ChatGPT 類產(chǎn)品應(yīng)用的快速 推廣,智能機頂盒有望實現(xiàn)手機從功能機向智能機時代升級的“iPhone”時刻。根據(jù) Grand View Research 的數(shù)據(jù),2020 年全球約出貨 3.31 億臺機頂盒;傳統(tǒng)機頂盒一部售價約 200 元,智能盒子售價達(dá) 1288 元(以騰訊極光 pro 為例),智能化過程機頂盒的 ASP 顯著提 升,行業(yè)天花板料將重塑。

全球機頂盒業(yè)務(wù)龍頭,該業(yè)務(wù)有望迎來量價齊升的新時代。在國內(nèi),公司機頂盒業(yè) 務(wù)與三大運營商、廣電以及互聯(lián)網(wǎng)廠商保持良好合作。公司深度綁定百度等國內(nèi)頭 部 ChatGPT 玩家,并已在配套 ChatGPT 類產(chǎn)品進(jìn)行相關(guān)智能盒子研發(fā);在海外公司 積極與微軟接洽及于微軟云協(xié)議注冊,有望接入 OpenAI 商用。量:為應(yīng)對全球市 場對機頂盒的需求,尤其公司未來在歐洲和美洲的市占率提升,公司“惠州數(shù)字產(chǎn) 業(yè)園”穩(wěn)步推進(jìn)助力公司產(chǎn)能、毛利提升,協(xié)同全球業(yè)務(wù)發(fā)展。價:公司各類型智 能盒子已經(jīng)在國內(nèi)外市場出貨,傳統(tǒng)盒子價值量僅為 200 元,而國內(nèi)高端智能盒子 騰訊極光 Pro 價值量高達(dá) 1288 元。

AIGC 助力 XR 發(fā)展,XR 獨角獸企業(yè)揚帆再起航。XR 行業(yè)自 2022 年開始進(jìn)入發(fā)展瓶頸期,主要系內(nèi)容開發(fā)跟不上硬件需求,缺少拳頭內(nèi)容給 XR 引流。AIGC 能夠大幅提升虛 擬人生成效率,降低 XR 內(nèi)容美工成本,進(jìn)而助力 XR 內(nèi)容豐富,提升對 XR 硬件需求。 公司作為目前唯一一個擁有自主XR品牌的A股上市公司,緊跟市場發(fā)展需求,提出AIGC 與元宇宙結(jié)合概念,并與海內(nèi)外大廠在該領(lǐng)域深度合作,不斷打磨優(yōu)質(zhì)產(chǎn)品。

公司 23 年或?qū)⑼瞥鲞m配 ChatGPT 產(chǎn)品的 AR 眼鏡。公司 AR 產(chǎn)品主要針對海外市 場,通過將 ChatGPT 集成于 AR 產(chǎn)品,實現(xiàn)語音交互能力的提升,或可實現(xiàn)實時翻 譯等功能,大幅提升人機交互體驗。

公司緊跟海外龍頭動態(tài),適時布局國內(nèi) MR 產(chǎn)品。根據(jù)產(chǎn)業(yè)新聞,Apple 公司 2023 年料將發(fā)布其首款 MR 產(chǎn)品,公司緊跟海外龍頭動態(tài),料將于 2023 年發(fā)布創(chuàng)維品牌 首款 MR 產(chǎn)品。

12、三利譜

公司主營偏光片是半導(dǎo)體顯示設(shè)備的核心部件。偏光片在液晶顯示屏中是直接參與顯示 的關(guān)鍵器件,在有機發(fā)光二極管顯示屏中則作為防止發(fā)光電極反光的功能器件。作為半 導(dǎo)體顯示的上游材料,偏光片廣泛應(yīng)用于智能穿戴、智能手機、平板電腦、筆記本電腦、 電腦顯示屏、電視等各種需要顯示功能的終端應(yīng)用中,在國民經(jīng)濟中占據(jù)著重要的地位。 近年來,中國大陸新型顯示產(chǎn)業(yè)持續(xù)增長,產(chǎn)業(yè)結(jié)構(gòu)不斷完善,市場競爭力穩(wěn)步提升, 全球市場份額逐步提升,作為上游原材料的偏光片,市場份額將隨之向國內(nèi)迅速轉(zhuǎn)移。 國內(nèi)偏光片行業(yè)龍頭企業(yè),差異化聚焦中小尺寸市場。公司實施差異化經(jīng)營定位,聚焦 中小尺寸市場,是華為、小米、oppo、vivo、亞馬遜、聯(lián)想等全球著名終端品牌顯示屏 材料供應(yīng)商。近年來,公司不斷開拓市場,在國內(nèi)主要半導(dǎo)體顯示企業(yè)中的份額不斷提 升,同時公司不斷加大研發(fā)投入、加強內(nèi)部管理、提升生產(chǎn)工藝和智能制造水平,持續(xù) 提高研發(fā)能力、豐富產(chǎn)品品類、提升綜合管理水平,降低了企業(yè)經(jīng)營成本,為公司業(yè)績 的持續(xù)增長提供了保障。

偏光片為 VR pancake 光路核心組件之一,公司切入國內(nèi)大客戶已實現(xiàn)批量出貨。公司 依托自身在偏光片領(lǐng)域的深厚積累,切入國內(nèi) VR 領(lǐng)域大客戶的供應(yīng)鏈,獨家供應(yīng)其 VR 終端 pancake 偏光片,已經(jīng)實現(xiàn)批量出貨。

13、隆利科技

國內(nèi)背光顯示模組頭部廠商,持續(xù)提升技術(shù)實力。公司主營業(yè)務(wù)為背光顯示模組,經(jīng)過 十多年的行業(yè)深度耕耘,憑借良好的品質(zhì)和領(lǐng)先的技術(shù),公司獲得了國內(nèi)外大型液晶顯 示模組企業(yè)、Tier1 廠、VR 企業(yè)等的認(rèn)可,目前處于國內(nèi)背光顯示模組行業(yè)前列。在技 術(shù)方面,自設(shè)立以來,公司一直以提升技術(shù)實力作為培育公司核心競爭力的關(guān)鍵。公司 經(jīng)過多年的技術(shù)積累,自主研發(fā)并掌握了超薄超高亮度 LGP 壓縮模技術(shù)、超短光程背光 模組技術(shù)、線光源(COB)背光模組技術(shù)、異形背光模組(U 槽和開孔項目)技術(shù)、LGP 光學(xué)設(shè)計和微結(jié)構(gòu)設(shè)計加工技術(shù)等,不斷升級超薄、高亮、窄邊框、高色域及全面屏、 異型屏等顯示技術(shù),提升產(chǎn)品的性能,滿足產(chǎn)品升級的要求。

多年發(fā)展下形成穩(wěn)定客戶群體,吸引眾多高端優(yōu)質(zhì)客戶。公司下游客戶為博世、大陸、 佛吉亞、偉世通、京東方、深天馬、TCL 集團(tuán)、信利光電、帝晶光電、合力泰、同興達(dá) 等知名企業(yè),終端客戶為寶馬、比亞迪、蔚來、理想、上汽、三星、華為、小米、vivo、 OPPO 等知名終端企業(yè)。公司的下游客戶主要為行業(yè)內(nèi)優(yōu)質(zhì)企業(yè),為保證其自身產(chǎn)品質(zhì) 量的可靠性、企業(yè)運行的穩(wěn)定性、經(jīng)營成本的可控性,對供應(yīng)商的選擇較為嚴(yán)格,獲得 其認(rèn)證是公司產(chǎn)品研發(fā)、生產(chǎn)、品質(zhì)控制和服務(wù)水平實力的綜合體現(xiàn)。 Mini LED 背光模組認(rèn)證進(jìn)度領(lǐng)先,在汽車與 VR 領(lǐng)域均實現(xiàn)批量出貨。Mini LED 背光 模組相較于傳統(tǒng)的導(dǎo)光板,可以通過分區(qū)調(diào)光大幅提升 LCD 屏幕的顯示效果。公司深耕 Mini LED 背光模組,當(dāng)前已得到 VR 領(lǐng)域國內(nèi)外大客戶的認(rèn)可,已經(jīng)實現(xiàn)批量供應(yīng)。Mini LED 背光模組在汽車領(lǐng)域亦有較好表現(xiàn),其可提升 LCD 屏幕的亮度,大大提升其在室外 強光條件下的可讀性,具備相對優(yōu)勢,公司依托這一優(yōu)勢拓展車載背光業(yè)務(wù),當(dāng)前已有 部分定點,實現(xiàn)產(chǎn)品的批量供應(yīng)。

14、國光電器

深耕音響電聲類業(yè)務(wù),文娛復(fù)蘇驅(qū)動專業(yè)音響增長。公司音響電聲類業(yè)務(wù)主要產(chǎn)品包括 揚聲器、藍(lán)牙音箱、智能音箱、汽車音響、專業(yè)音響、VR/AR 產(chǎn)品、電腦周邊音響、Wi-Fi 音箱、soundbar 產(chǎn)品、耳機等。在專業(yè)音響領(lǐng)域,全球線下文娛產(chǎn)業(yè)迎來復(fù)蘇,國內(nèi)外 大型會議、體育賽事、演唱會、KTV 等文化娛樂場景恢復(fù),加之消費者對高品質(zhì)沉浸式 視聽體驗的認(rèn)知和需求在不斷提升,促使現(xiàn)場視聽設(shè)備迭代升級,都將帶動專業(yè)音響的 新一輪銷售增長。 音響系統(tǒng)成為新能源汽車差異化賣點,中國汽車產(chǎn)業(yè)份額擴張為音響帶來發(fā)展機會。相 較于傳統(tǒng)油車,新能源汽車智能化程度較高,且更注重車內(nèi)體驗,因此在人機互動和車 載娛樂等汽車電子方面的投入更多,音響系統(tǒng)成為較能體現(xiàn)差異化配置的重要賣點。汽 車音響越來越向消費級音響融合,在材料端以及設(shè)計端需要更多消費音響領(lǐng)域及專業(yè)音 響領(lǐng)域的技術(shù)支撐。全球新能源汽車市場的加速發(fā)展,無疑將帶動上下游產(chǎn)業(yè)的發(fā)展, 有力拉動市場對揚聲器、低音炮、功放以及 AVAS 等汽車聲學(xué)產(chǎn)品需求的持續(xù)提升。中 國汽車產(chǎn)業(yè)份額在全球份額中的迅速擴張,給中國汽車音響企業(yè)的發(fā)展帶來巨大提升空 間。

人工智能等技術(shù)為電聲行業(yè)產(chǎn)品帶來突破,AIGC 提高智能音箱使用體驗。隨著 5G、物 聯(lián)網(wǎng)、人工智能等技術(shù)快速發(fā)展,電聲行業(yè)產(chǎn)品和技術(shù)不斷突破,新功能不斷開發(fā),新 應(yīng)用場景不斷拓展,消費電聲行業(yè)迎來良好的發(fā)展機遇。在消費音響領(lǐng)域,以藍(lán)牙音箱、 智能音箱、智能耳機為代表的消費類音響電聲產(chǎn)品需求旺盛,產(chǎn)品快速迭代優(yōu)化,使用 場景正在從家庭、娛樂向教育、酒店、醫(yī)療、運動、金融等場景延伸,有望進(jìn)一步擴大 市場需求,推動消費升級。隨著以 ChatGPT 和文心一言為代表的國內(nèi)外生成式 AI 系統(tǒng) 對智能交互方式的升級,語音交互反饋結(jié)果的深度與廣度大幅拓展,這將提升消費者用 戶體驗,讓智能音箱成為真正的 AI 助手,為智能音箱的發(fā)展注入新動力。

15、清越科技

致力于物聯(lián)網(wǎng)終端顯示整體解決方案,在 PMOLED 基礎(chǔ)上擴展至電子紙和硅基 OLED。 公司在 PMOLED 業(yè)務(wù)穩(wěn)定生產(chǎn)的基礎(chǔ)上,持續(xù)在電子紙和硅基 OLED 業(yè)務(wù)加大投資, 完善產(chǎn)線建設(shè),提升生產(chǎn)效率。義烏清越在所有電子紙模組生產(chǎn)線全線成功導(dǎo)入二合一 點膠機自動下料及 OTP 燒錄自動上料設(shè)備,大大提升了生產(chǎn)效率。同時,成功導(dǎo)入封邊 膠自動擦拭設(shè)備、AOI 自動檢驗設(shè)備,使產(chǎn)品良率又上升了一個新的臺階。在開工建設(shè)不到三年的時間內(nèi),公司電子紙業(yè)務(wù)在技術(shù)創(chuàng)新、產(chǎn)線建設(shè)、市場開拓等方面成效顯著, 已經(jīng)躋身國內(nèi)電子紙模組頭部企業(yè);夢顯電子與設(shè)備供應(yīng)商共同研發(fā)、設(shè)計,客制購買 了模組 FOG 自動涂膠設(shè)備及產(chǎn)品老練設(shè)備,進(jìn)一步優(yōu)化陽極制作、彩色濾光層制作和模 組制造工藝,為搶占在虛擬現(xiàn)實及增強顯示領(lǐng)域應(yīng)用終端先機而建設(shè)的硅基 OLED 微顯 示器 8 英寸晶圓量產(chǎn)線 2022 年已開始向客戶批量出貨。

市場開拓方面,對不同產(chǎn)品執(zhí)行差異化市場策略。PMOLED 方面,公司針對客戶多元化 需求,形成以 800 多家優(yōu)質(zhì)客戶為優(yōu)先服務(wù)對象和兩萬多家在冊客戶為基本服務(wù)對象的 銷售群體,在穩(wěn)定頭部客戶的同時,積極開拓以小家電、短距離交通和新能源等相配套 的新業(yè)態(tài)、新領(lǐng)域和新客戶,為客戶提供優(yōu)質(zhì)的解決方案。2022 年,公司與小米、海爾、 美的和九號機器人等客戶建立長期穩(wěn)定的合作關(guān)系;電子紙方面,公司在服務(wù)好以漢朔 為代表的電子價簽客戶的前提下,積極開拓新的應(yīng)用場景,成功拓展掃地機、溫控器、 遙控器、電子日歷和單詞卡等新領(lǐng)域的運用和推廣;硅基 OLED 方面,在目前相對成熟 的瞄準(zhǔn)器、測距儀等領(lǐng)域進(jìn)行逐步推廣和應(yīng)用,持續(xù)加大高新尖技術(shù)創(chuàng)新的投入,搶占 技術(shù)新高地,積極與華為、榮耀、歌爾聲學(xué)、小米等客戶開展聯(lián)合研發(fā),在虛擬顯示和 增強現(xiàn)實的未來產(chǎn)品形態(tài)上進(jìn)行布局,以拓展量產(chǎn)規(guī)模,為虛擬顯示及增強顯示提供更 好的終端顯示裝置。