2022年6月,3GPP R17版本的凍結標志著5G RedCap正式進入產業化階段。我國IMT-2020(5G)推進組基于產業發展節奏,分兩個階段規劃我國RedCap技術試驗:2022年完成關鍵技術測試,2023年完成設備端到端的互操作測試。目前,產業界正進行RedCap芯片終端與5G系統的調試,預計11月前完成二階段全部試驗工作,為RedCap應用推廣提供技術支撐。

我國RedCap正式商用在即。在此重要時間節點,10月16日,工信部印發《關于推進5G輕量化(RedCap)技術演進和應用創新發展的通知》,提出到2025年,推出RedCap終端產品超過100款,全國縣級以上城市實現RedCap規模覆蓋,RedCap連接數實現千萬級增長,打造5個以上實現百萬連接的RedCap應用領域。

10月20日-21日,中國5G發展大會在上海舉辦,RedCap成為三大運營商、華為、中興通訊、鼎橋通信等一眾龍頭企業演講內容的重點,相關企業已為RedCap的正式商用做好充分準備。

物聯網智庫高度關注RedCap的發展態勢,自2021年11月24日首篇深度分析文章《RedCap呼之欲出,模組廠商為“元宇宙”實現再加碼》至今,物聯網智庫已發表超30篇RedCap相關主題文章,持續跟進RedCap商用進展,探討其發展前景。其中,多篇文章曾引起業界熱烈反響,歡迎讀者朋友回顧:

發表文章發表時間

RedCap呼之欲出,模組廠商為“元宇宙”實現再加碼2021.11

5G RedCap就快來了!但其全面商用有多難?2022.03

過程太艱辛!5G R17標準終于凍結!對物聯網產業意味著什么?2022.06

5G R17標準已凍結,模組廠商如何助力5G物聯網跑出加速度?2022.07

利好消息不斷,5G RedCap邁出加速商用的關鍵性一步!2022.10

RedCap如何“引爆”5G高精度定位市場?2022.11

5G儀表大廠Keysight R17消息頻發,RedCap終端芯片有望明年商用2022.12

5G RedCap超越4G還需十年?2023.02

RedCap模組重磅發布!輕量化5G能否破解成本痛點?2023.02

中國聯通高調入局RISC-V!為5G RedCap等終端國產化鋪路2023.03

被“望子成龍”的5G RedCap ,現在發展的怎么樣了?2023.03

5G RedCap商用“雞肋”,如何讓其不再“食之無味”?2023.06

2030年5G RedCap出貨量將超1/4的份額,海外密集進行測試2023.08

RISC-V搶地盤!衛星及RedCap是未來,最新IoT芯片模組十大趨勢在此2023.09

5G RedCap在未來10多年將經歷什么樣的發展歷程?2023.09

RedCap最新進展!大模型連接數字孿生!追蹤中國移動全球合作伙伴大會2023.10

5G物聯網重磅產業政策發布,哪些亮點值得關注?2023.10

重磅!工信部主辦中國5G發展大會來了,5G-A/RedCap/工業落地進展一文速覽2023.10

在我國RedCap即將正式商用的重要時點,本文試圖全面總結RedCap網絡、終端和應用的發展現狀,并前瞻其連接規模以及模組單價等關鍵指標的增長趨勢。在本文末,我們將預測2023-2026年中國RedCap連接規模及模組單價的走向。

一、RedCap網絡及終端發展情況

RedCap網絡

運營商方面,中國電信聚焦RedCap融合uRLLC、網絡切片、5G LAN、定位等能力驗證,在順利完成RedCap實驗室測試的基礎上,進一步在廣東、浙江、貴州、上海和河南五省市開展基于共建共享的聯合外場試驗,驗證了800M/900M/2.1G/3.5G等低、中、高多頻協同的RedCap功能與組網性能,并正在加快RedCap網絡能力建設和部署步伐。

中國移動在RedCap“1+5+5”創新示范之城行動下,分別聯合諾基亞于上海、聯合中興通訊于廣州、聯合華為于寧波、聯合愛立信于岳陽、聯合中信科移動于十堰,在這5個城市構建起了最大規模、最全產業、最多場景的試驗網,開展新技術、新產品試驗,已具備網絡成熟商用的條件。

中國聯通在上海、河南、廣東、山東、浙江等五省市建設起了RedCap規模化試驗網,已達千站規模,形成局部區域連片覆蓋。完成了多廠家900M/2.1G/3.5G全頻段基本功能驗證,同時,還完成了移動通信、紫光展銳、鼎橋通信等廠家多頻段端網協同功能驗證。除此之外,還編制了6冊RedCap功能、性能測試規范,以及5G基站設備分頻段技術、RedCap無線性能預優化/參數標準化試驗測試、RedCap網管功能測試等規范書。

設備商方面,華為、中興、中國信科、愛立信和諾基亞貝爾5家系統廠商通過升級5G商用基站軟件,已于2022年11月前完成了系統側的RedCap關鍵技術功能和外場性能測試,并與運營商協同配合取得了上述端網協同功能與組網性能驗證、測試規范出臺以及試驗網建設等成績。

RedCap終端

目前RedCap終端領域已具備商用條件,產業鏈生態初見規模,芯模端正在加速成熟與豐富中。

從芯片方面看,翱捷科技(ASR)、紫光展銳等廠商2022年11月前,基于芯片的RedCap測試終端完成了關鍵技術功能和外場性能測試。當前,部分廠家通過采用5G芯片裁剪版加快商用進度,達到商用水平的芯片已有1款,處于流片階段的約有3家廠商,預計2024年上半年有望超過4款芯片達到商用水平。

從模組方面看,目前已有8家以上RedCap模組開發廠商,其中,提供開發試驗產品的廠商超過了6家,已能進行小批量生產的廠商超過了3家。但貼裝類型產品尚未標準化,預計隨著標準化的推進,模組廠商將有效降低開發和生產成本,吸引更多廠商入局。

從產品方面看,目前已有10款以上試驗終端產品,類型涵蓋電力終端、攝像頭、定位終端等。綜合三大運營商在中國5G發展大會上披露的信息,預計11月起終端類型及款數將迎來大幅增加。

目前,三大運營商均在聯合終端合作伙伴,加速RedCap終端產品從原型到規模商用。

中國電信在芯片方面,正加大聯合試驗力度,加快商用成熟,打牢終端基礎:一是打造定位、低功耗等性能領先的標桿產品;二是對GCF(射頻、RRM、協議一致性)、數據性能、功耗、定位、5G特性等開展實驗室測試;三是對終端與網絡兼容性進行現網測試,測試內容涵蓋網絡兼容性、數據性能、5G差異化業務功能、機卡兼容性等。

在模組方面,中國電信致力于牽引性能提升,推動標準化,提升競爭力:一是制定RedCap模組企業合作規范,引導模組產業鏈對運營商頻段、業務功能和性能的支持符合納管要求(含5G Inside);二是推進模組軟硬件接口和OpenCPU標準化及開發應用工作,提升單品規模,降低終端的硬件復雜度和成本;三是規模發展降成本,通過集約采購與不斷擴大應用規模,力爭盡快實現與LTE Cat.4模組價格有可比性的RedCap模組。

在終端產品方面,中國電信業在加大品類孵化力度,豐富產品品類:一是按品類制定RedCap終端規范,引導產業鏈對業務功能和性能的支持,符合納管要求(含5G Inside);二是在目前初期階段聚焦視頻監控終端、電力終端等行業終端,以及智能手表、智能家居等消費類終端;三是開發具有5G LAN、低時延、高精度定位、高精度授時等特性的終端產品;四是著重推動RedCap終端在5G+工業互聯網方面的應用。預計2023年11月將上線15款自研RedCap終端,其中包含10款RedCap工業網關、2款RedCap Dongle、2款RedCap攝像頭、1款RedCap數字工牌,適應工業、安防等多個行業領域的需求。

在終端測試能力方面,積極構建RedCap終端測試能力體系,嚴把測試驗證關,解決多終端成熟性問題:一是建設了RedCap終端GCF三大一致性、數據性能、功耗等終端測試系統;二是建設了5G工業互聯網RedCap終端端到端驗證試驗環境。

從中國移動已公布的信息來看,其在2023年5月6日舉行的中國移動5G發展大會上,已發布自身首款RedCap模組產品MR880A,支持5G和4G雙模,相對5G NR模組價格降低50%以上;支持5G LAN、BWP、網絡切片、高精度授時等5G功能,支持中國移動OneNET、OneCyber平臺;具備LCC、M.2、Mini-PCIe等多種封裝。目前,中移物聯正加快落實RedCap“1+5+5”創新示范之城建設,開展二階段測試驗證工作,聯合中移終端公司、中移研究院、浙江移動、廣東移動、華為、中興等,基于MR880A已在寧波和廣州率先完成RedCap現網下,包括多點峰值速率、業務面/控制面時延、系統內/系統間移動性管理的測試驗證。測試結果顯示MR880A產品性能滿足測試預期,有效驗證模組的端網協同能力,為可穿戴設備、視頻監控、智慧電力、工業控制等應用場景的規模上量提供數據支持,為RedCap全網規模商用奠定堅實基礎。

中國聯通從國內外標準聯動布局、四位一體測試體系建設、模組終端商用發布等方面加快RedCap終端能力建設。在國內外標準聯動布局方面,牽頭了3GPP/GCF/CCSA三大組織的測試標準編制,同時,積極參與了我國IMT-2020(5G)推進組關于RedCap的系列規范建設。在四位一體測試體系建設方面,具備了實驗室儀表測試、模擬網測試、實網測試和場景化測試的相應資源能力。在模組終端商用發布方面,已全球首發了RedCap通用模組雁飛NX307,與產業伙伴合作發布了數傳終端、工業網關、電力終端等多款終端產品。

二、RedCap應用發展現狀

在RedCap應用方面,三大運營商目前均在以點帶面,打造行業領域RedCap示范應用標桿。

中國電信在深圳、江西、江蘇、內蒙古、河北、浙江等多地,重點面向智能制造、智慧港口、智慧物流、智能電網等場景,開展RedCap應用融合創新試點。例如,面向深圳今天國際智慧物流場景,驗證了AGV、堆垛機、視頻監控等多項應用業務;江蘇鎮江港口智慧碼頭場景,驗證了智能集卡、智能理貨、視頻監控等業務;江西星火化工智能工廠場景,驗證了設備巡檢、質量檢測、視頻監控等業務。

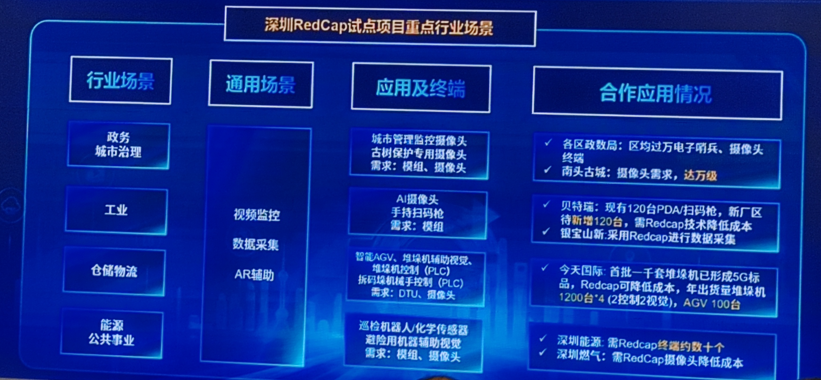

同時,中國電信選取深圳將其作為打造“RedCap之城”的商用標桿,力求實現在應用規模、商用場景、網絡覆蓋、連接數等方面的全方位領先。目前,中國電信深圳“RedCap之城”已選取了政務城市治理、工業、倉儲物流、能源公共事業等四大行業,針對視頻監控、數據采集、AR輔助等三大通用場景,開展應用及終端試商用。相關應用合作進展良好,獲得了寶貴的試商用市場數據和推廣普及決策參考。

中國移動不僅確立了5個應用示范之城——分別在杭州打造視聯之城、在蘇州打造工業之城、在寧德打造海域之城、在寧波打造園區之城、在深圳打造創新之城。

同時,還打造了面向電力行業、工業行業、視頻監控、移動辦公和智慧海域的五大RedCap場景化解決方案,實現RedCap應用從無到有的突破。通過樹立一批標桿項目,全面加速RedCap創新應用規模化發展。

RedCap電力行業解決方案融合“定制RedCap電力網關+雙碳能耗平臺”,通過能碳數據的自動化采集、智能化管理與分析,實現能耗采集、節能管控、碳排管理、儲能管理等應用,幫助電力行業客戶實現能耗精細化管理和節能減碳。

RedCap工業行業解決方案利用自研RedCap網關對接工業客戶生產設備、生產輔助設備、傳感設備、安防設備,進行設備的聯網與數據采集,并通過5G專網將設備數據上傳至OneCyber平臺,賦能行業應用。

RedCap移動辦公行業解決方案整合“RedCap Dongle+雙域專網+OneCyber平臺”能力打造雙域辦公產品,解決行業客戶遠程辦公訪問企業內網難、傳統VPN操作繁瑣等問題。

RedCap視頻監控解決方案以RedCap+AI攝像頭、平臺音視頻能力為基礎,利用RedCap網絡的大帶寬、高可靠低時延、海量物聯的能力,聚焦鄉村綜治、智慧安消防、智慧環保等場景,解決社會治理及監管痛點。

RedCap智慧海域行業解決方案通過RedCap CPE構建5G寬帶、5G數據回傳、5G視頻監控三類基礎原子能力,智慧海域相關應用直接調用基礎原子能力,快速形成解決方案。

中國聯通在電力控制、工業制造、視頻監控等行業開展了系列典型場景應用商用試點。

電力控制行業,中國聯通面向5G配電自動化、精準負荷控制、分布式光伏、巡檢無人化等場景,分別聯合山東思極科技開展了全國首個省域5G電力專網RedCap商用試點,通過端到端切片實現配電自動化及分布式光伏;聯合華電天津分公司開展發電場景RedCap商用,滿足安全管控業務下的安全可控和低時延要求等。

工業制造行業,中國聯通針對設備智能運維、安全生產管理、物料管理、智能物流AGV等典型場景,分別聯合美的廣東工廠開展工業場景RedCap商用,實現產線生產數據全流程上報;聯合海洋石油工程公司進行裝備制造場景RedCap商用,滿足安全防護業務下的低時延及可靠性要求;聯合蘇州友達光電開展機電制造RedCap商用,實現高精度5G精準定位。

視頻監控行業,中國聯通面向園區安防、智能制造、文旅直播、智慧道路等應用場景,聯合浙江大華搭建了RedCap視頻專網,并通過減少頻寬、天線、調制階數等,降低終端復雜度和規模部署成本。

此外,中國聯通預計將在2025年實現RedCap導入智能穿戴設備,屆時將提供更高效的通信能力,并滿足對尺寸、功耗等指標的要求。

三、RedCap發展前瞻

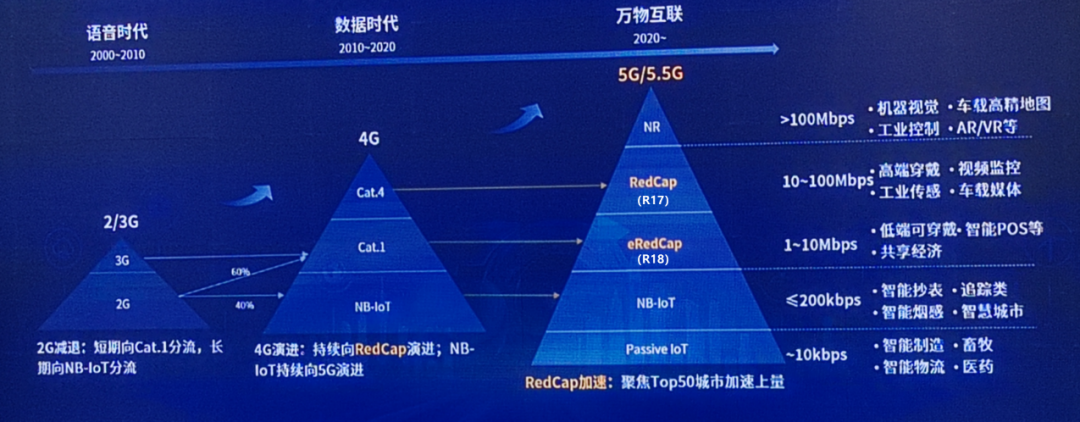

RedCap網絡、終端和應用在三大運營商和一眾終端設備廠商的共同發力下,已基本完成相關測試驗證,并正在快速推進試點示范,正式商用的大幕即將拉開。其正式商用后的發展前景如何,已成為業界的熱點話題。一如NB-IoT、LTE Cat.1等蜂窩物聯技術,連接規模以及模組單價仍將是行業持續關注的重點。

物聯網應用場景復雜多樣,RedCap作為輕量級5G技術,具備設計精簡、成本優化、低功耗、兼顧5G等特點,在確保應用需求和性能要求的前提下,將大幅降低終端復雜度,進一步擴大5G終端及應用的滲透率,滿足中高度物聯場景的需求。

我們認為,RedCap之于5G,與Cat.1之于4G,二者的發展歷程有一定的可類比性。從長期看,隨著政策引領、5G標準(如R18等)演進、網絡升級以及運營商集采拉動等,Cat.1及Cat.4的增量及存量替代市場空間將逐步向RedCap轉移。

從歷史上看,Cat.1技術雖然在2013年就已被開發,但真正大面積商業化卻是在2019年后。彼時各大模組廠商如移遠通信、廣和通、美格智能、有方科技、高新興物聯等紛紛入局,通過為不同的應用場景規劃模組產品,在2020年打開了Cat.1的中國市場。

綜合中國電信《2022中低速蜂窩物聯網LTE Cat.1行業發展白皮書》以及智次方研究院《2022年中國蜂窩模組市場發展簡析》等報告,2020-2022年,國內市場Cat.1模組出貨量從1500萬片增至1.02億片,復合增速161.4%;在此期間,Cat.1模組的單價降幅介于50-66.7%之間,至2022Q4已降至20元/塊上下。

從現實看,短期內,產業數字化和治理智能化將率先實現RedCap規模商用。根據中國移動估算,隨著RedCap的發展成熟,其在電力行業、工業行業、視頻監控等領域有望分別貢獻千萬級RedCap連接規模;在移動辦公、智慧海域等領域有望分別貢獻百萬級RedCap連接規模。中長期內(2025年后),生活智慧化將是大規模上量的主力軍,帶動RedCap千萬級規模增長。華為估算,車載及穿戴領域有望累計貢獻8000萬+ RedCap連接規模

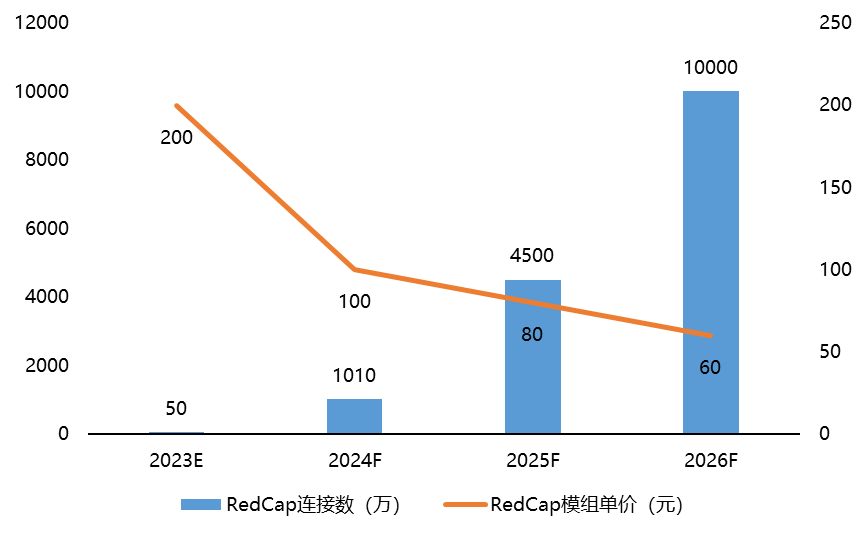

目前,RedCap模組的單價仍在200元以上,總的連接數預計不超過50萬。

綜合Cat.1的發展歷史、RedCap試商用現狀以及RedCap在未來短中長期的發展趨勢,我們預計,RedCap將于2024年迎來爆發式增長,實現連接數超千萬,最早有望于2026年即實現連接數過億;模組單價將伴隨連接數爆發而快速走低,2026年底前有望低至60元/片。

關于RedCap在未來發展情況的更深度解讀,我們將放在12月15日舉辦的“中國AIoT產業年會暨2024年智能產業前瞻洞察大典”活動中,現火熱報名已開啟,歡迎你一同參與!

活動介紹如下: