1. 深耕物聯(lián)網(wǎng)無線通信,業(yè)績發(fā)展動(dòng)力十足

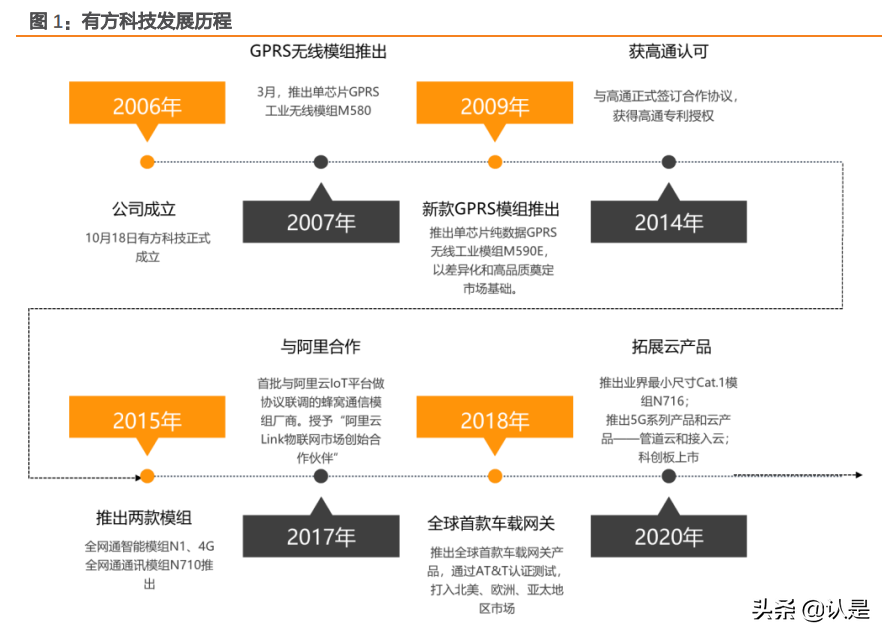

有方科技為物聯(lián)網(wǎng)行業(yè)提供穩(wěn)定可靠的接入通信產(chǎn)品和服務(wù),有方科技成立于 2006 年 10 月,總部位于廣東省深圳市,并于 2020 年 1 月成功登陸科創(chuàng)板。公司的主營業(yè)務(wù)為物 聯(lián)網(wǎng)無線通信模塊、物聯(lián)網(wǎng)無線通信終端和物聯(lián)網(wǎng)無線通信解決方案的研發(fā)、生產(chǎn)(外 協(xié)加工方式實(shí)現(xiàn))及銷售。同時(shí),公司基于“云-管-端”架構(gòu),面向不同行業(yè)客戶提供 不同的產(chǎn)品組合。

通信模組領(lǐng)域滲透多垂直行業(yè),受益于需求高增。有方科技無線通信模組產(chǎn)品覆蓋多種 網(wǎng)絡(luò)制式,同時(shí)公司積極拓展垂直行業(yè)應(yīng)用,在智慧能源/車聯(lián)網(wǎng)/智慧城市/商用電器等 領(lǐng)域進(jìn)行布局。2018-2020 年公司在智能電網(wǎng)的無線通信模塊出貨量占國家電網(wǎng)智能電 表招標(biāo)采購量達(dá) 50%以上,在該細(xì)分領(lǐng)域處于龍頭地位;車聯(lián)網(wǎng)領(lǐng)域同樣積極開拓下游整 車廠客戶,應(yīng)用于知名車企如奇瑞、廣汽、東風(fēng)等車廠;此外公司新拓展充電槍/充電樁 領(lǐng)域,目前已為科陸電子、科大智能等廠商提供模塊產(chǎn)品。公司不斷拓展模組應(yīng)用領(lǐng)域 將深度受益于下游需求擴(kuò)大。

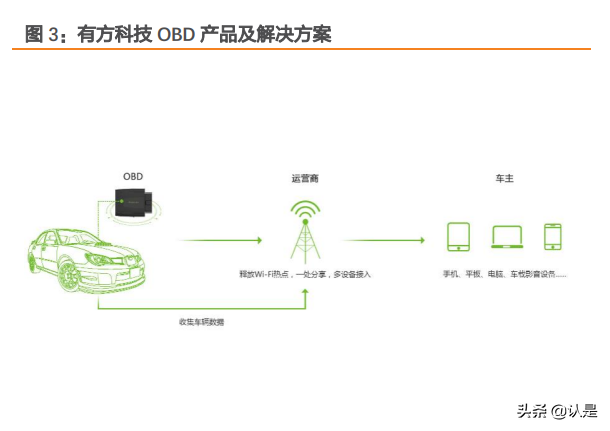

積極開拓海外市場,無線通信終端產(chǎn)品貢獻(xiàn)可觀收入。有方科技積極開拓海外市場, 2020 年在疫情導(dǎo)致營業(yè)收入下滑,海外收入占比降低的情況下,仍積極布局海外本地銷 售團(tuán)隊(duì)。公司在海外主要推出車聯(lián)網(wǎng)終端產(chǎn)品線,近年持續(xù)豐富,涵蓋多款智能 OBD 產(chǎn) 品,AI 智能終端,車載追蹤器等產(chǎn)品,并從后裝市場向準(zhǔn)前裝和前裝市場持續(xù)滲透,未 來隨著車聯(lián)網(wǎng)的不斷發(fā)展有望貢獻(xiàn)可觀收入。

持續(xù)加碼研發(fā),技術(shù)持續(xù)積累賦能公司緊抓行業(yè)機(jī)遇。公司持續(xù)加碼研發(fā),2020 年研發(fā) 投入占營業(yè)收入比例達(dá)到 15.24%,且積極申請(qǐng)知識(shí)產(chǎn)權(quán)保護(hù),21 年上半年提出了 22 項(xiàng) 專利(其中發(fā)明專利 13 項(xiàng))的申請(qǐng)。公司持續(xù)針對(duì)行業(yè)熱點(diǎn)技術(shù)如 5G+C-V2X 等進(jìn)行研 發(fā),技術(shù)實(shí)力將助力公司緊抓物聯(lián)網(wǎng)下游行業(yè)應(yīng)用高速拓展的良好機(jī)遇。

1.1. 物聯(lián)網(wǎng)無線通信領(lǐng)先企業(yè),打造“云-管-端”綜合解決方案

公司布局無線通信模塊、終端、接入云和管道云,打造“云-管-端”綜合解決方案。深 圳市有方科技股份有限公司成立于 2006 年,成立伊始便深耕研究無線通信模塊,不斷推 出多種智能通信模組,覆蓋多種網(wǎng)絡(luò)制式。公司解決方案應(yīng)用場景覆蓋智慧能源,車聯(lián) 網(wǎng)、智慧城市、商業(yè)零售、商用電器、遠(yuǎn)程醫(yī)療、安防監(jiān)控、智慧校園等領(lǐng)域。

公司產(chǎn)品覆蓋三大業(yè)務(wù)方向,應(yīng)用領(lǐng)域廣泛。公司的產(chǎn)品可分為三大類:物聯(lián)網(wǎng)無線通 信模塊、無線通信終端和無線通信解決方案。

①無線通信模塊是連接物聯(lián)網(wǎng)感知層和網(wǎng)絡(luò)層的重要環(huán)節(jié),涵蓋了 2G/3G/4G/5G/LPWAN 等多種制式;

②無線通信終端是以通信為核心的終端,主要包括應(yīng)用于車聯(lián)網(wǎng)后裝和準(zhǔn)前裝的終端 (如車載 OBD),應(yīng)用于地產(chǎn)物業(yè)的管理類終端,應(yīng)用于智慧校園的智能電子學(xué)生卡等終 端;

③無線通信解決方案是是與通信密切相關(guān)的“云-管-端”解決方案,主要包括應(yīng)用于智 慧城市的城域物聯(lián)專網(wǎng)和地產(chǎn)物業(yè)綜合解決方案,應(yīng)用于智慧燃?xì)獾耐ㄐ啪W(wǎng)絡(luò)及安全解 決方案等。

多家子公司業(yè)務(wù)定位不同,新設(shè)立子公司拓展車聯(lián)網(wǎng)后裝市場。截至 2021 年半年報(bào)有方 科技擁有 5 家全資子公司、1 家控股子公司和 1 家參股公司,各公司擁有不同的業(yè)務(wù)定位。 2021 年 4 月,公司新設(shè)立深圳有方智行科技有限公司,業(yè)務(wù)定位為拓展國內(nèi)車聯(lián)網(wǎng)后裝 市場,目前持股比例為 80%。

1.2. 股權(quán)結(jié)構(gòu)較為分散,股權(quán)激勵(lì)彰顯未來發(fā)展信心

公司股權(quán)結(jié)構(gòu)較為分散,管理層經(jīng)驗(yàn)豐富。公司控股股東為深圳市基思瑞投資發(fā)展有限 公司,持有公司 23.61%的股份。公司實(shí)際控制人為王慷,直接持有公司 5.09%的股權(quán),通 過持有 59.88%深圳市基思瑞投資發(fā)展有限公司間接持有部分公司股權(quán)。

公司實(shí)際控制人王慷先生曾在 1998 年 3 月至 2009 年 12 月任職于中興通訊股份有限公司, 歷任硬件工程師、傳輸硬件開發(fā)部部長、中興移動(dòng)副總經(jīng)理等職務(wù),現(xiàn)任深圳市有方科 技股份有限公司董事長兼總經(jīng)理。王慷在無線通信領(lǐng)域擁有近 30 年的資深經(jīng)驗(yàn),在公司 發(fā)展過程中起著絕對(duì)主導(dǎo)作用。此外,公司高管團(tuán)隊(duì)中包括魏瓊、杜廣、張?jiān)鰢⑴? 龍等均擁有中興通訊、中興移動(dòng)通信等公司的任職經(jīng)歷,在行業(yè)中從事多年,擁有豐厚 的行業(yè)經(jīng)驗(yàn),助力公司在行業(yè)中探索發(fā)展方向,進(jìn)行戰(zhàn)略布局。

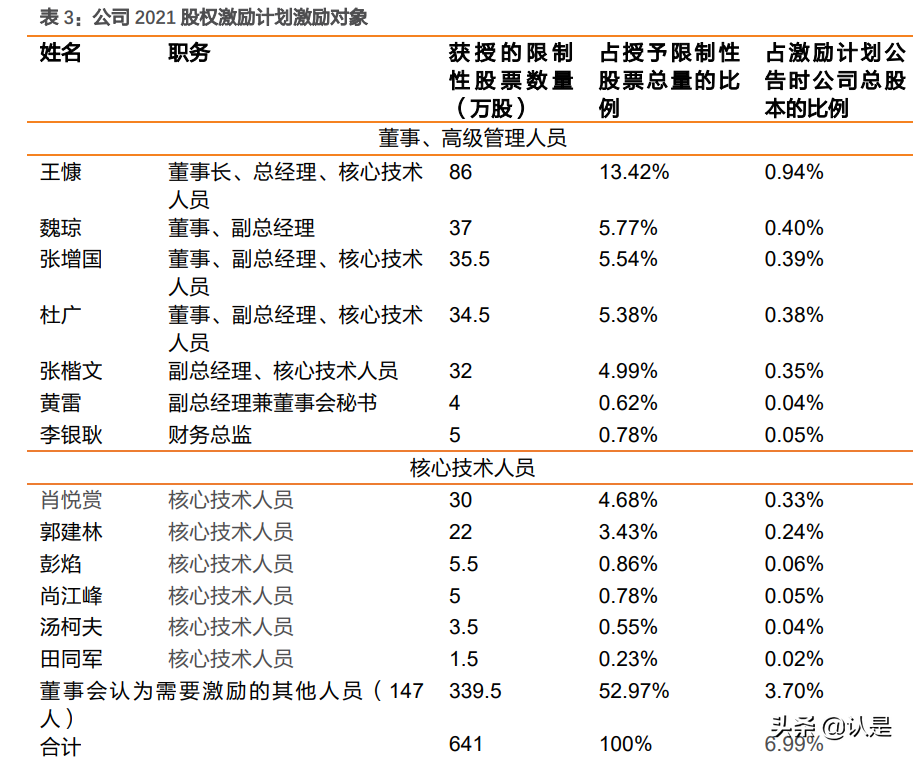

股權(quán)激勵(lì)調(diào)動(dòng)員工積極性,彰顯未來發(fā)展信心。2021 年 3 月,有方科技發(fā)布 2021 年限 制性股票激勵(lì)計(jì)劃,擬向激勵(lì)對(duì)象授予的限制性股票數(shù)量為 641 萬股,約占激勵(lì)計(jì)劃草 案公告時(shí)公司股本總額 9167.9495 萬股的 6.99%。激勵(lì)對(duì)象包括公司高管、核心技術(shù)人員 以及董事會(huì)認(rèn)為需要激勵(lì)的其他人員合計(jì) 160 人。

股權(quán)激勵(lì)考核要求 2021 年?duì)I業(yè)收入目標(biāo)值為 13 億元,最低觸發(fā)值為 10 億元,對(duì)比 2020 年?duì)I業(yè)收入分別增長 126.63%以及 74.33%。此后 2022 年與 2023 年?duì)I業(yè)收入目標(biāo)值 同比增速也均在 20%以上,表現(xiàn)出公司對(duì)于實(shí)現(xiàn)營業(yè)收入持續(xù)快速增長的信心。(報(bào)告來源:未來智庫)

1.3. 業(yè)績重回增長軌道,應(yīng)用領(lǐng)域持續(xù)開拓增添發(fā)展動(dòng)力

公司專注于無線通信模組業(yè)務(wù),拓展多個(gè)垂直行業(yè)應(yīng)用。公司深耕行業(yè)十余載,業(yè)務(wù)技 術(shù)積累豐厚,同時(shí)積極開拓垂直行業(yè)應(yīng)用領(lǐng)域,緊抓市場機(jī)遇,在車聯(lián)網(wǎng)快速發(fā)展+智慧 電網(wǎng)持續(xù)數(shù)字化建設(shè)+萬物互聯(lián)的背景下,公司業(yè)績有望受益于行業(yè)快速發(fā)展持續(xù)增厚, 未來發(fā)展可期。

從總體營收及歸母凈利潤來看,近年來公司整體營業(yè)收入穩(wěn)步增長,2020 年出現(xiàn)下滑, 實(shí)現(xiàn)營業(yè)收入 5.74 億元,同比下滑 26.66%,主要系受疫情影響,公司海外車聯(lián)網(wǎng)終端、 國內(nèi)智能電網(wǎng)集抄的營收下降幅度較大。同時(shí)四季度業(yè)內(nèi)電子元器件的短缺情況使公司 四季度在手訂單的交付受到較大影響。21 年前三季度,隨著疫情局勢好轉(zhuǎn),下游需求逐 漸恢復(fù),公司訂單恢復(fù)明顯,助力營業(yè)收入重回增長軌道。21 年前三季度公司實(shí)現(xiàn)營業(yè) 收入 6.85 億元,同比增長 58.52%。同時(shí)根據(jù)公司披露的 2021 年業(yè)績快報(bào),21 年全年預(yù) 計(jì)實(shí)現(xiàn)營業(yè)收入 10.29 億元,同比增長 79.33%,業(yè)績?cè)鏊賹?duì)比前三季度進(jìn)一步提升。

凈利潤方面,公司歸母凈利潤波動(dòng)較大。2017 年公司歸母凈利潤同比增長 139.50%達(dá)到 5158 萬元,主要原因?yàn)楣緫{借在電力行業(yè)長期積累的口碑和對(duì) 4G 技術(shù)的提前布局, 在智能電網(wǎng)由 2G 向 4G 發(fā)展時(shí),成功夯實(shí)了領(lǐng)先地位,使得當(dāng)期 4G 無線通信模塊銷量 大幅增加,帶動(dòng)營業(yè)收入和凈利潤增長。2018 年,公司引進(jìn)了大量人才,加大了研發(fā)和 銷售投入,使得當(dāng)年歸母凈利潤小幅度下滑 15.67%。2020 年,公司實(shí)現(xiàn)歸母凈利潤7506 萬元,同比大幅下滑 237.58%,主要是公司營業(yè)收入同比降低,同時(shí)公司加大了對(duì) 研發(fā)和銷售的投入,研發(fā)人員平均增長 112 人,另外優(yōu)化了銷售團(tuán)隊(duì)的結(jié)構(gòu),銷售費(fèi)用 和研發(fā)費(fèi)用較上年明顯增加。21 年前三季度,公司凈利潤同比實(shí)現(xiàn)增長,但仍然有小規(guī) 模虧損(-1031 萬元)。根據(jù)業(yè)績預(yù)告,公司 21 年實(shí)現(xiàn)歸母凈利潤-500 萬元,盈利能力 有較大程度修復(fù)。

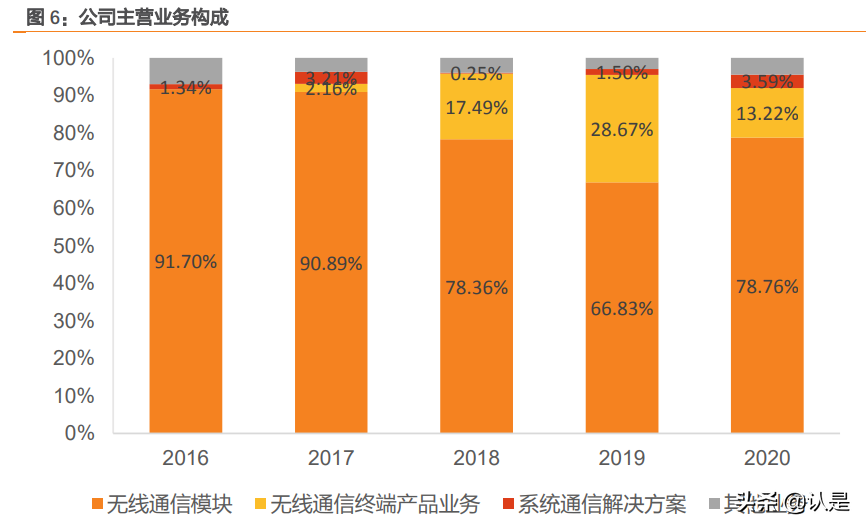

從公司主營業(yè)務(wù)結(jié)構(gòu)來看,公司主要產(chǎn)品為無線通信模塊,占比由 2016 年的 91.70%下滑 至 2020 年的 78.76%,但規(guī)模絕對(duì)值來看仍整體實(shí)現(xiàn)增長,預(yù)計(jì)未來隨著萬物互聯(lián)下游應(yīng) 用場景持續(xù)釋放需求,該業(yè)務(wù)板塊將實(shí)現(xiàn)持續(xù)穩(wěn)健增長。無線通信終端產(chǎn)品業(yè)務(wù)近年發(fā) 展態(tài)勢良好,該業(yè)務(wù)占比較高的車聯(lián)網(wǎng) 4G 智能 OBD 主要面向歐美高端市場,競爭較為 緩和。總體來看,公司圍繞無線通信領(lǐng)域發(fā)展業(yè)務(wù),拓展不同領(lǐng)域的應(yīng)用場景,在萬物 互聯(lián)時(shí)代業(yè)績有望實(shí)現(xiàn)可觀增長。

從地區(qū)分布來看,公司積極布局海外業(yè)務(wù),主要包括提供車聯(lián)網(wǎng)后裝終端,并向前裝擴(kuò) 展。2016-2019 年公司海外收入占比持續(xù)提高,2020 年由于疫情影響海外車聯(lián)網(wǎng)終端業(yè) 務(wù),海外業(yè)務(wù)收入占比有所回落。我們認(rèn)為,在海外疫情好轉(zhuǎn)疊加公司逐步擴(kuò)充產(chǎn)品線 后,公司海外收入占比預(yù)計(jì)回升。

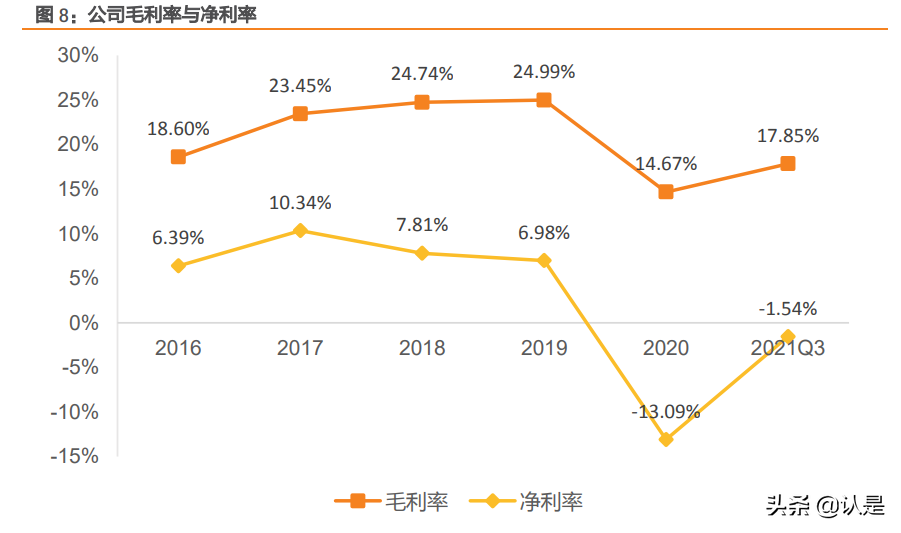

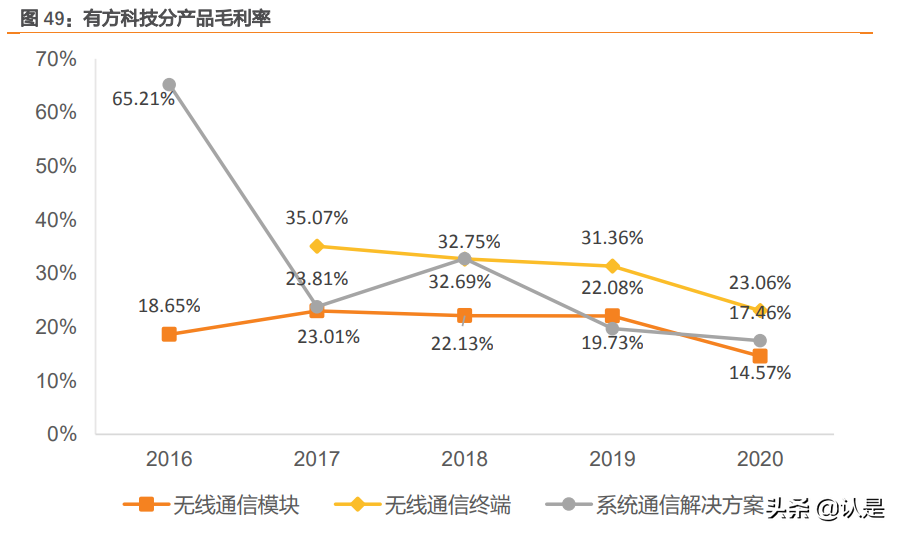

從毛利率和凈利率來看。公司毛利率早 2016-2019 年期間實(shí)現(xiàn)持續(xù)增長,主要與公司產(chǎn) 品結(jié)構(gòu)改善有關(guān)。2020 年公司毛利率呈現(xiàn)大幅下降,主要原因包括:(1)無線通信模塊 毛利率因產(chǎn)品結(jié)構(gòu)變動(dòng)下降,其中在智慧能源領(lǐng)域,公司 2019 年向國家電網(wǎng)子公司直接 供貨的國產(chǎn)芯片模塊系列毛利率較高,而 2020 年應(yīng)用于水務(wù)、燃?xì)獾刃袠I(yè)的 NB 模塊和 Cat.1 模塊的銷售占比較高。(2)無線通信終端和境外收入的毛利率受匯率波動(dòng)影響有所 下降。公司無線通信終端主要在下半年出貨,美元對(duì)人民幣匯率持續(xù)下降使得折合人民 幣的毛利下降。此外,綜合長期合作及疫情影響,部分產(chǎn)品單價(jià)調(diào)整也使得毛利率有所 下降。

凈利率方面,公司 2016-2019 年整體凈利率維持相對(duì)穩(wěn)定,2017 年有所增長主要為毛利 率增長的同時(shí)期間費(fèi)用率有所下降,2020 年凈利率大幅下降,主要為毛利率下降幅度明 顯疊加公司持續(xù)進(jìn)行銷售與研發(fā)投入加碼。

2021 前三季度,公司毛利率與凈利率實(shí)現(xiàn)增長,但仍未回到前期水平,我們認(rèn)為,隨著 公司產(chǎn)品結(jié)構(gòu)的持續(xù)優(yōu)化,5G 新產(chǎn)品模組推出應(yīng)用,以及上游芯片需求緩解價(jià)格下滑后, 毛利率與凈利率預(yù)計(jì)將持續(xù)回升。

細(xì)分業(yè)務(wù)毛利率來看。公司無線通信毛利率較為穩(wěn)定,2020 年呈現(xiàn)下滑態(tài)勢,主要原因 上文提及;無線通信終端產(chǎn)品毛利率相對(duì)更高,但呈現(xiàn)持續(xù)下滑態(tài)勢,其中 2020 年下滑 明顯,主要受匯率波動(dòng)與疫情影響,我們認(rèn)為,模組業(yè)務(wù)隨著產(chǎn)品結(jié)構(gòu)的調(diào)整以及新產(chǎn) 品的推出有望實(shí)現(xiàn)回升,終端業(yè)務(wù)則有望在疫情局勢好轉(zhuǎn)以及美元匯率逐步趨穩(wěn)回升后 實(shí)現(xiàn)盈利能力的提升。

從公司各項(xiàng)費(fèi)用來看,公司 2020 年銷售費(fèi)用、管理費(fèi)用、財(cái)務(wù)費(fèi)用分別為為 4112 萬元、 4602 萬元和 739 萬元,對(duì)應(yīng)費(fèi)用率分別為 7.17%、8.02%和 1.29%,費(fèi)用率均呈現(xiàn)增長態(tài)勢。

分別來看,銷售費(fèi)用 2020 年同比增長 63.59%,主要是公司持續(xù)優(yōu)化市場和銷售人員結(jié)構(gòu), 自 2019 年 4 季度開始構(gòu)建海外本地銷售團(tuán)隊(duì),同時(shí)為吸引國內(nèi)銷售優(yōu)秀人才和維持骨干 團(tuán)隊(duì),使得職工薪酬和顧問費(fèi)有所增加。管理費(fèi)用 2020 年同比增長 10.96%,主要為公司 2020 年研發(fā)大樓轉(zhuǎn)固定資產(chǎn),固定資產(chǎn)的折舊費(fèi)用增加所致。財(cái)務(wù)費(fèi)用增長則主要是匯 率波動(dòng)所致。

2021Q3 公司銷售費(fèi)用率及管理費(fèi)用率呈現(xiàn)下降趨勢,財(cái)務(wù)費(fèi)用仍受匯率波動(dòng)影響較大。 我們認(rèn)為,隨著公司持續(xù)進(jìn)行費(fèi)用管控,短期影響因素未來有望逐步消退,以及公司海 外銷售團(tuán)隊(duì)布局的逐漸完善,公司各項(xiàng)費(fèi)用率有望企穩(wěn)或小幅度下降,保障公司凈利率。

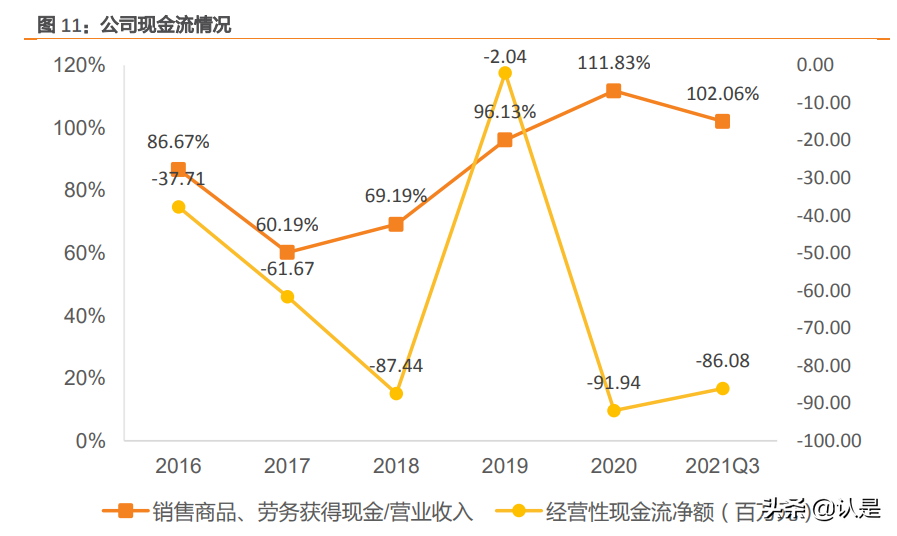

從公司現(xiàn)金流來看。公司銷售商品、提供勞務(wù)獲得現(xiàn)金/營業(yè)收入的比值今年呈現(xiàn)大幅提 升態(tài)勢,現(xiàn)金回款效率顯著提升。經(jīng)營性現(xiàn)金流凈額來看,公司經(jīng)營性現(xiàn)金流持續(xù)為負(fù), 主要原因是上游方面公司采購的芯片主要由高通、聯(lián)發(fā)科、三星等大型企業(yè)生產(chǎn),由于 芯片行業(yè)的競爭格局,芯片廠商給予下游客戶的賬期較短。同時(shí)下游方面公司的主要客 戶為國家電網(wǎng)、中國鐵塔等大型國企的上游供應(yīng)商,上述企業(yè)在采購定價(jià)、付款時(shí)間等 方面占有主動(dòng)地位,平均付款周期較長,從而使得公司應(yīng)收賬款回款時(shí)間偏長。2019 年 公司海外收入占比提升以及 2018 年四季度對(duì)客戶銷售產(chǎn)生的應(yīng)收賬款逐步回款,公司經(jīng) 營性現(xiàn)金流凈額有明顯改善,但 2020 年隨著員工人數(shù)增加,相應(yīng)薪酬支出增加,另外加 大研發(fā)投入,測試費(fèi)用、研發(fā)設(shè)備等支出增長較多,以及部分客戶回款延后,公司經(jīng)營 性現(xiàn)金流凈額再度大幅下降。

公司持續(xù)加碼研發(fā),深化多領(lǐng)域競爭實(shí)力。公司始終堅(jiān)持自主研發(fā)創(chuàng)新,研發(fā)投入金額 與占主營收入比例呈現(xiàn)持續(xù)上升的趨勢,2020 年公司研發(fā)投入金額為 8740 萬元,占主 營業(yè)務(wù)收入比例達(dá)到 15.24%。2020 年大幅度增長的主要原因是 2020 年研發(fā)人員的月均 數(shù)量較 2019 年增加約 112 人,同比增長約 40%,使得研發(fā)人員薪酬增加,同時(shí)由于研發(fā)項(xiàng)目增加,測試認(rèn)證費(fèi)用和物料消耗亦相應(yīng)增加,而營業(yè)收入有所下滑,使得研發(fā)投入 占比顯著增加。

2. 萬物互聯(lián)新時(shí)代,無線通信模組空間廣闊

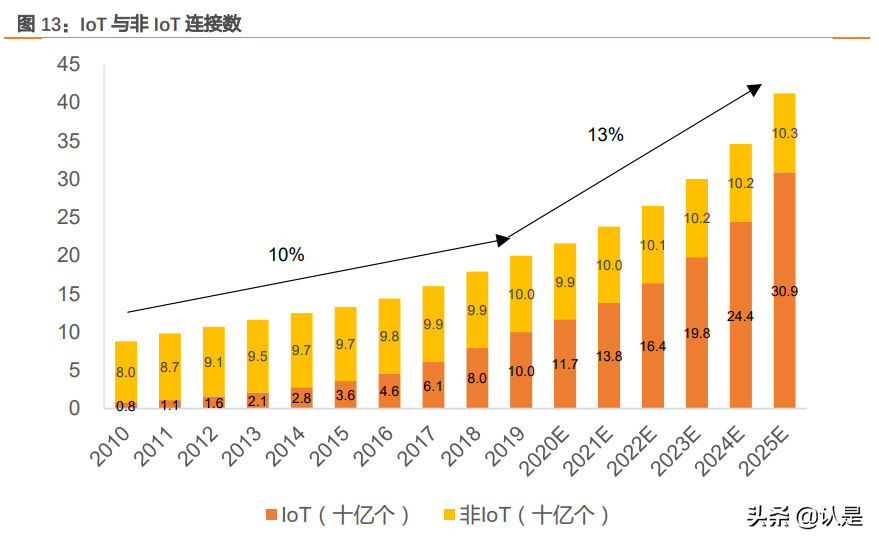

物聯(lián)網(wǎng)連接量快速增長,萬物互聯(lián)時(shí)代開啟。根據(jù) IoT Analytics 統(tǒng)計(jì) 2019 年物聯(lián)網(wǎng)連接 數(shù)已持平非物聯(lián)網(wǎng)連接量,預(yù)計(jì)未來 IoT 連接數(shù)以 21%的復(fù)合增長率快速上量,帶動(dòng)整體 連接數(shù)以 13%復(fù)合增長率增長;根據(jù)中國信通院數(shù)據(jù)顯示,中國物聯(lián)網(wǎng)連接數(shù) 2019 年為 36.3 億,預(yù)計(jì) 2025 年達(dá)到 80.1 億。海量連接保障物聯(lián)網(wǎng)各應(yīng)用場景實(shí)現(xiàn),開啟萬物互 聯(lián)時(shí)代。

物聯(lián)網(wǎng)萬億市場蘊(yùn)藏豐富機(jī)會(huì)。物聯(lián)網(wǎng)目前日漸成熟,隨著產(chǎn)業(yè)鏈生態(tài)不斷完善,下游 應(yīng)用場景持續(xù)擴(kuò)充,物聯(lián)網(wǎng)市場規(guī)模快速增長。根據(jù)智研咨詢數(shù)據(jù),目前中國物聯(lián)網(wǎng)市 場規(guī)模已超過 2 萬億元人民幣,同比增速持續(xù)維持在 20%以上,而根據(jù) IDC 預(yù)測全球物 聯(lián)網(wǎng)市場規(guī)模也預(yù)計(jì)將在 2025 年達(dá)到 1.1 萬億美元。我們預(yù)計(jì)未來 5G 商用普及,物聯(lián)網(wǎng)下游場景如智慧家庭、車聯(lián)網(wǎng)等不斷豐富,市場規(guī)模將繼續(xù)快速增長。

物聯(lián)網(wǎng)改變互聯(lián)方式。在互聯(lián)網(wǎng)時(shí)代,解決了人與人連接互聯(lián)的問題,通過互聯(lián)網(wǎng)不同 地區(qū)的人們可以進(jìn)行交互。而物聯(lián)網(wǎng)時(shí)代則主要提供物與物連接的方式,家庭中的各個(gè) 物品可以聯(lián)網(wǎng),提供數(shù)據(jù),進(jìn)行交互,實(shí)現(xiàn)家庭智能家居互聯(lián),在流量紅利呈現(xiàn)減弱趨 勢(移動(dòng)互聯(lián)網(wǎng)月活躍規(guī)模增速下降趨勢明顯)的場景下,物聯(lián)網(wǎng)提供物體的流量,創(chuàng) 造新的數(shù)據(jù)價(jià)值。

2.1. 車聯(lián)網(wǎng)行業(yè)進(jìn)入發(fā)展快車道,滲透率有望持續(xù)快速提升

全球車聯(lián)網(wǎng)規(guī)模快速增長。在整體車聯(lián)網(wǎng)大趨勢下,車聯(lián)網(wǎng)滲透率快速上升,根據(jù) IHS 預(yù)測,2022 年全球聯(lián)網(wǎng)汽車保有量滲透率達(dá)到 24%。滲透率提升推動(dòng)全球車聯(lián)網(wǎng)市場規(guī) 模快速上升,預(yù)計(jì)到 2022 年全球車聯(lián)網(wǎng)市場規(guī)模將達(dá)到 1629 億美元,同比增速維持 15% 以上,中國車聯(lián)網(wǎng)市場則增長速度更高,到 2022 年增速大約為 25%。

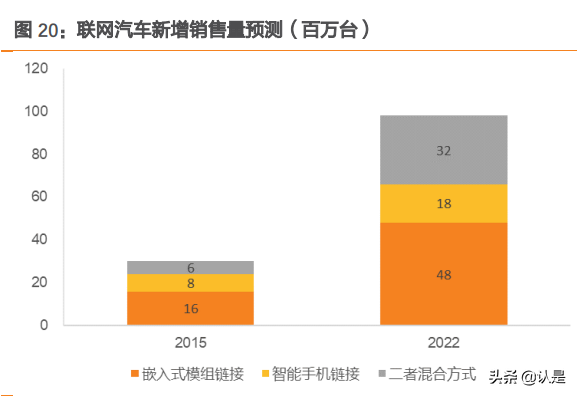

同時(shí)聯(lián)網(wǎng)汽車新增銷售量也將快速增加,據(jù)銳觀咨詢數(shù)據(jù),預(yù)計(jì) 2022 年聯(lián)網(wǎng)汽車新增銷 量將達(dá)到 9800 萬臺(tái),其中嵌入式模組連接方式、手機(jī)連接方式和二者混合方式將分別達(dá) 到 4800 萬臺(tái)、1800 萬臺(tái)和 3200 萬臺(tái)。

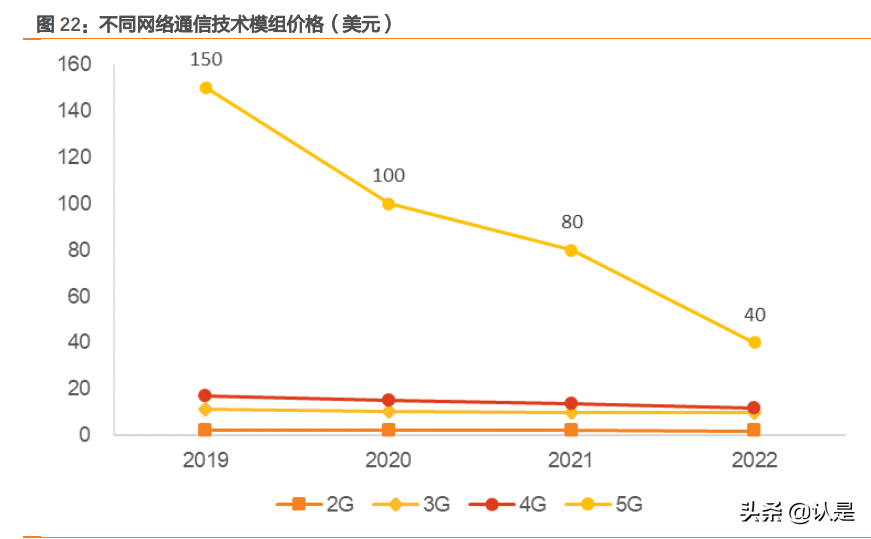

同時(shí)網(wǎng)絡(luò)制式占比也將發(fā)生改變,2G、3G 占比將快速下降。根據(jù)愛立信 2020 年 11 月 的“Ericsson Mobility Report”預(yù)測,2026 年使用蜂窩通信的物聯(lián)網(wǎng)終端連接數(shù)量接近 60 億臺(tái)。其中,2G、3G 還在持續(xù)應(yīng)用,而 NB-IoT、Cat.M 和 4G、5G 覆蓋范圍將持續(xù) 增大。

4G 與 5G 的增多應(yīng)用也將帶動(dòng)模組平均價(jià)格上升。4G 與 5G 的模組價(jià)格較 2G 與 3G 的價(jià)格有顯著提升,根據(jù)華為數(shù)據(jù),5G 蜂窩模組在 2020 年平均價(jià)格約為 100 美元,預(yù)計(jì) 2022 年將下跌至 40 美元,顯著高于 2G 與 3G 模組的單價(jià)(2-10 美元),隨著 4G 與 5G 模組的應(yīng)用量上升,模組平均價(jià)格也將上漲,車載通信模組預(yù)計(jì)也將呈現(xiàn)相同態(tài)勢。

預(yù)測車載無線通信模組市場規(guī)模:根據(jù)計(jì)算,我們預(yù)計(jì) 2025 年車載無線通信模組規(guī)模 (前裝+后裝)將達(dá)到 236.42 億元。

此外,車聯(lián)網(wǎng)的發(fā)展以及汽車電子設(shè)備的增加將帶動(dòng)汽車 OBD 的需求。根據(jù) Technavio 的預(yù)測,全球汽車 OBD 市場規(guī)模將在 2025 年達(dá)到 276.3 億美元,2020-2025 年復(fù)合增長 率達(dá)到 17%。

2.2. 新能源汽車普及打開充電樁市場

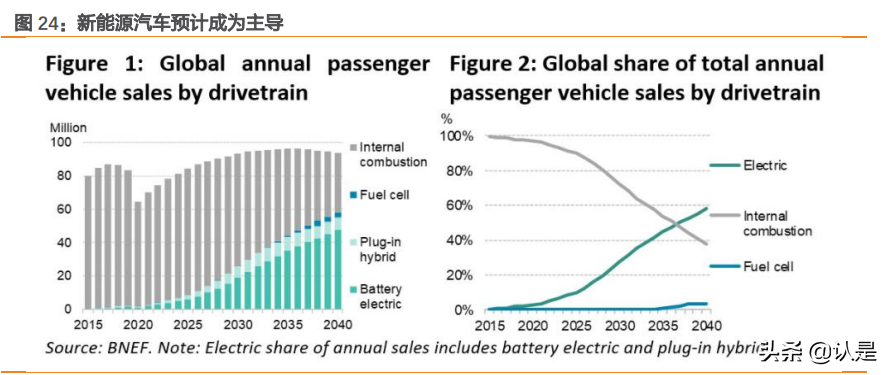

新能源汽車進(jìn)入放量增長期。根據(jù) BNEF 預(yù)測,未來電動(dòng)車將占據(jù)主導(dǎo)地位,電池電動(dòng)車 將占比超過新車銷售量 50%,新能源汽車成為全球主要應(yīng)用車型。2020 年 9 月中國新能 源汽車銷量同比增速達(dá)到 67.7%。根據(jù)前瞻產(chǎn)業(yè)研究院預(yù)測,2025 年新能源汽車銷量將 達(dá)到 807 萬輛,新能源汽車銷量的增加將增加汽車電子銷量。

中國新能源汽車銷量增速較高。根據(jù)中國乘用車市場信息聯(lián)席會(huì)新能源月報(bào)數(shù)據(jù),2021 年中國新能源汽車銷量對(duì)比 2020 年增長顯著,全年每個(gè)月的同比增速均超過 100%,全年 累計(jì)銷量為 293.2 萬輛,同比 2020 年增長 157%。我們認(rèn)為,新能源汽車是汽車行業(yè)既定 趨勢,未來將持續(xù)維持較高增速增長。

新能源的滲透率快速提升也推動(dòng)了新能源充電樁的需求。公共充電樁產(chǎn)業(yè)鏈主要分為設(shè) 備制造和充電運(yùn)營兩大環(huán)節(jié)。設(shè)備制造主要涉及充電樁本體的材料和零部件,其中充電 模塊/充電機(jī)為充電核心設(shè)備,占充電設(shè)施總成本的 45-55%。此外,目前充電樁配備有無 線通信模組,用于數(shù)據(jù)傳輸與實(shí)時(shí)監(jiān)控。

充電樁部署加速,2025 年規(guī)劃建設(shè)充電樁數(shù)量可觀。近期國家發(fā)改委和國家能源局發(fā)布 《關(guān)于進(jìn)一步提升充換電基礎(chǔ)設(shè)施服務(wù)保障能力的實(shí)施意見(征求意見稿》要求至 2025 年,國家生態(tài)文明試驗(yàn)區(qū)、大氣污染防治重點(diǎn)區(qū)域的高速公路服務(wù)區(qū)快充站覆蓋率不低 于 80%,其他地區(qū)不低于 60%。此外交通運(yùn)輸部副部長王志清在 2021 世界新能源汽車大 會(huì)上表示,到 2025 年中國公交的新能源車比率要達(dá)到 72%。各地政府部門也陸續(xù)推出有 關(guān)于十四五期間建設(shè)新能源充電樁的規(guī)劃。

我們針對(duì)上述政策與規(guī)劃對(duì)充電樁需求進(jìn)行測算:

①高速服務(wù)區(qū)充電樁需求:按照各省市交通廳數(shù)據(jù)匯總國家生態(tài)文明試驗(yàn)區(qū)和大氣污染 防治重點(diǎn)區(qū)域各城市 2020 年高速服務(wù)區(qū)共計(jì) 1564 個(gè)。其他省市高速服務(wù)區(qū)有 4436 個(gè), 按照重點(diǎn) 80%及其他 60%的配置量,2025 年服務(wù)區(qū)較 2020 年增長 15%計(jì)算,2025 年配備 快充站的服務(wù)區(qū)數(shù)量為 4500 個(gè),若按照每個(gè)快充站 10 個(gè)高壓直流充電樁配置,2025 年 全國服務(wù)區(qū)快充樁數(shù)量為 45000 個(gè),減去 2021 年 9 月 1.08 萬個(gè)存量,可以得到截止 2025 年將新增 3.4 萬個(gè)快充樁。

②公交充電樁需求:根據(jù)升辰財(cái)經(jīng)數(shù)據(jù),2020 年我國城市公共汽車電車運(yùn)營線路共 70643 條 ,在 2025 年公交線路不增加的前提下,按照 72%的電動(dòng)化比率,新能源電動(dòng)公 交線路 50863 條,假設(shè)每條線路需要 3 個(gè)充電樁,共配建高壓快充樁達(dá) 15.3 萬個(gè)。

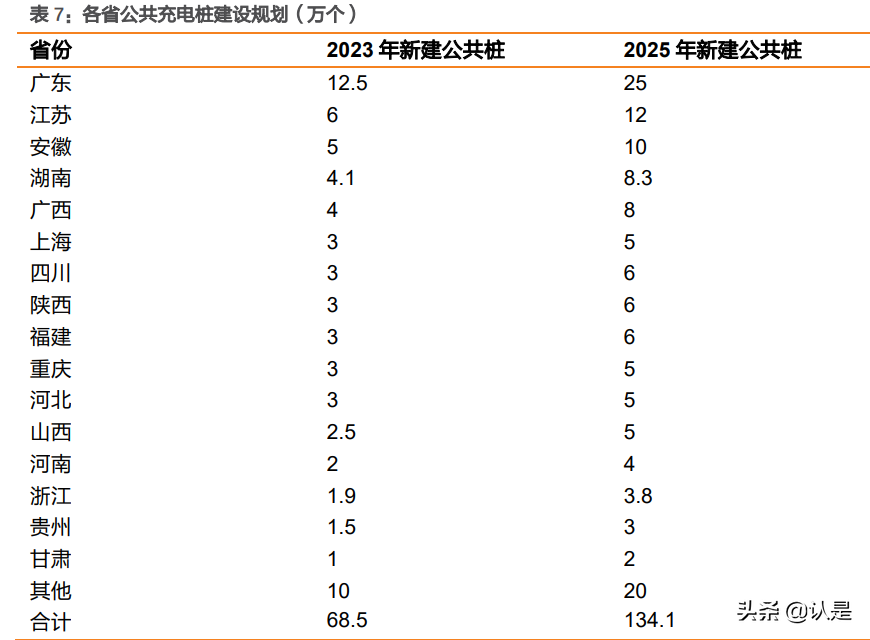

③各省建設(shè)規(guī)劃:根據(jù)升辰財(cái)經(jīng)數(shù)據(jù),至 2023 年各地新建公共充電樁約 68.5 萬個(gè), 2025 年各地新建公共充電樁約 134 萬個(gè)。

充電樁建設(shè)需求帶動(dòng)通信模組需求。通信模組屬于充電樁的重要組成成分之一,根據(jù)不同需求可選用包括 Cat.1 模組、LTE 模組等。

2.3. 智能電網(wǎng)建設(shè)持續(xù),5G 模組賦能應(yīng)用

智能電網(wǎng)產(chǎn)業(yè)鏈,中游為輸電配電。智能電網(wǎng)產(chǎn)業(yè)鏈分為上游的集中發(fā)電環(huán)節(jié),中游輸 變配電環(huán)節(jié)以及下游終端用戶用電環(huán)節(jié),其中中游輸變配電環(huán)節(jié)包括智能輸電、智能配 電與智能變電,內(nèi)涵數(shù)字化/自動(dòng)化系統(tǒng)等。

通信信息為關(guān)鍵環(huán)節(jié)之一。根據(jù)中商情報(bào)網(wǎng)數(shù)據(jù),“十三五”期間中國電網(wǎng)各階段智能化 投資比例中通信信息占據(jù) 12.6%,是重要環(huán)節(jié)之一。智能電網(wǎng)的建設(shè)投資中通信能力不可 或缺,賦能數(shù)據(jù)傳輸、遠(yuǎn)程監(jiān)控等。

國家規(guī)劃智能電網(wǎng)目前進(jìn)入新階段。我國自 2009 年便提出建立“堅(jiān)強(qiáng)智能電網(wǎng)”發(fā)展規(guī) 劃,2011-2015 年為全面建設(shè)階段,2016-2020 年為引領(lǐng)提升階段。而 2021-2026 年我 國智能電網(wǎng)的建設(shè)重心發(fā)展為新能源體系建設(shè),進(jìn)行電網(wǎng)的新能源轉(zhuǎn)型。我們認(rèn)為,新 能源體系建設(shè)階段中,智能監(jiān)控重要性較高,需要實(shí)時(shí)對(duì)新能源電力并網(wǎng)安全進(jìn)行監(jiān)控, 數(shù)字化建設(shè)需求持續(xù)火熱。

十四五期間持續(xù)建設(shè)智能電網(wǎng)、數(shù)字電網(wǎng)。根據(jù)我國兩大電網(wǎng)公司最新政策,兩大電網(wǎng) 公司均將推動(dòng)電網(wǎng)數(shù)字化智慧化轉(zhuǎn)型,全面推進(jìn)以故障自愈為方向的配電自動(dòng)化建設(shè), 有效實(shí)現(xiàn)配網(wǎng)狀態(tài)監(jiān)測、故障快速定位、故障自動(dòng)隔離和網(wǎng)絡(luò)重構(gòu)自愈。

無線通信模組賦能數(shù)字化轉(zhuǎn)型,行業(yè)需求有望持續(xù)提升。無線通信模組在智能電網(wǎng)建設(shè) 中扮演重要角色,其將賦能數(shù)據(jù)傳輸,遠(yuǎn)程通信。可應(yīng)用于遠(yuǎn)程抄表、遠(yuǎn)程監(jiān)控、數(shù)字 化展現(xiàn)等領(lǐng)域。

電力用采配網(wǎng)行業(yè)面臨多難點(diǎn),模組持續(xù)更迭升級(jí)需求顯著。根據(jù)有方科技官網(wǎng),電力 用采配網(wǎng)行業(yè)具有網(wǎng)絡(luò)信號(hào)不穩(wěn)定,數(shù)據(jù)易丟失,設(shè)備遠(yuǎn)程升級(jí)難等難點(diǎn),需要穩(wěn)定可 靠的通信設(shè)備進(jìn)行賦能,同時(shí)需要通信模組與通信設(shè)備不斷更迭升級(jí),提升設(shè)備能力, 助力智慧電網(wǎng)建設(shè),解決電力配網(wǎng)難點(diǎn)。

5G 新時(shí)代,賦能多場景,迎發(fā)展新機(jī)遇。目前 5G 下游應(yīng)用正處于培育發(fā)展期,5G 憑借 其高可靠、高速率在智能電網(wǎng)應(yīng)用中具備優(yōu)勢,其在智能電網(wǎng)的典型應(yīng)用場景包括輸變 配電運(yùn)行監(jiān)視、配網(wǎng)保護(hù)與控制等。5G 的應(yīng)用將助力智能電網(wǎng)行業(yè)的發(fā)展,同時(shí)也將反 推無線通信模組行業(yè)需求量快速提升,價(jià)值量對(duì)比 4G 模組也有一定提升。

2.4. 光伏裝機(jī)規(guī)模快速提升,通信模組需求拓展

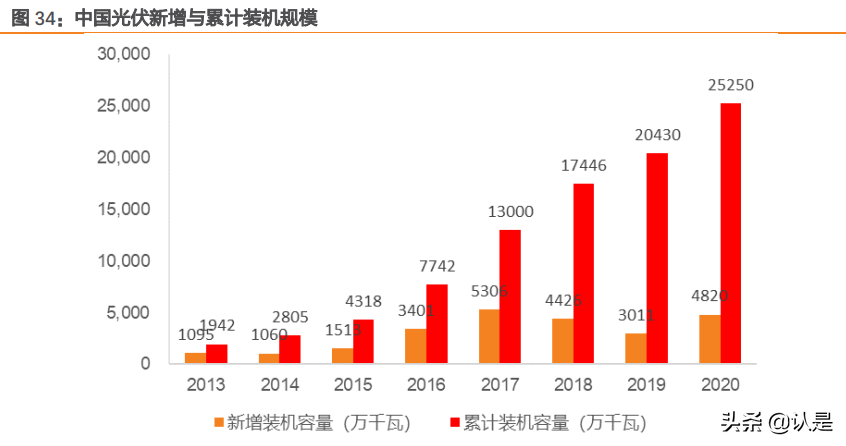

裝機(jī)規(guī)模持續(xù)提升,未來持續(xù)快速發(fā)展。根據(jù)立鼎產(chǎn)業(yè)研究院與國家能源局?jǐn)?shù)據(jù),我國 光伏新增裝機(jī)容量在經(jīng)歷 2018-2019 年兩年下滑后重回增長,2020 年實(shí)現(xiàn)新增裝機(jī) 4820 萬千瓦,累計(jì)裝機(jī)容量達(dá)到 25250 萬千瓦。預(yù)計(jì)中國光伏新增裝機(jī)容量將持續(xù)增長,新 能源發(fā)展下光伏裝機(jī)空間廣闊。

分布式光伏發(fā)展迅速。此前國內(nèi)裝機(jī)多以集中式光伏裝機(jī)為主,近年來分布式光伏裝機(jī)規(guī)模較以前有可觀提升,2020 年實(shí)現(xiàn)新增裝機(jī) 1552 萬千瓦。我們預(yù)計(jì)未來分布式光伏 新增裝機(jī)有望持續(xù)增長。

光伏逆變器市場快速增長,市場規(guī)模可觀。全球光伏逆變器的出貨量基本處于高速增長 狀態(tài),逐年增長趨勢明顯。2020 年全球光伏逆變器的新增及替換整體市場規(guī)模為 135.7GW。2021 年全球光伏逆變器的新增及替換整體市場規(guī)模將達(dá)到約 187GW,至 2025 年全球光伏逆變器新增及替換整體市場將有望達(dá)到 401GW 的市場規(guī)模。

光伏逆變器放量帶動(dòng)通信模組需求。光伏逆變器市場規(guī)模的快速提升將推動(dòng)通信模組的 需求,目前光伏逆變器主要通信方式包括 GPRS/4G 通信、WiFi 通信、RS485 通信以及 PLC 通信,以 4G 通信為例,逆變器配置一個(gè) 4G 模塊,將信號(hào)數(shù)據(jù)通過基站傳輸至云端, 最終可傳遞至服務(wù)器以及手機(jī) APP 中進(jìn)行監(jiān)控與查看。(報(bào)告來源:未來智庫)

2.5. 筆電模組滲透率提升,廣闊市場空間初步開啟

全球筆記本電腦出貨量預(yù)計(jì)保持穩(wěn)定。根據(jù)產(chǎn)業(yè)信息網(wǎng)數(shù)據(jù),全球筆記本電腦出貨量近 年維持穩(wěn)定態(tài)勢,2015-2020 年間均維持每年 1.65 億臺(tái)左右的銷售量,預(yù)計(jì)這一態(tài)勢將 持續(xù)。

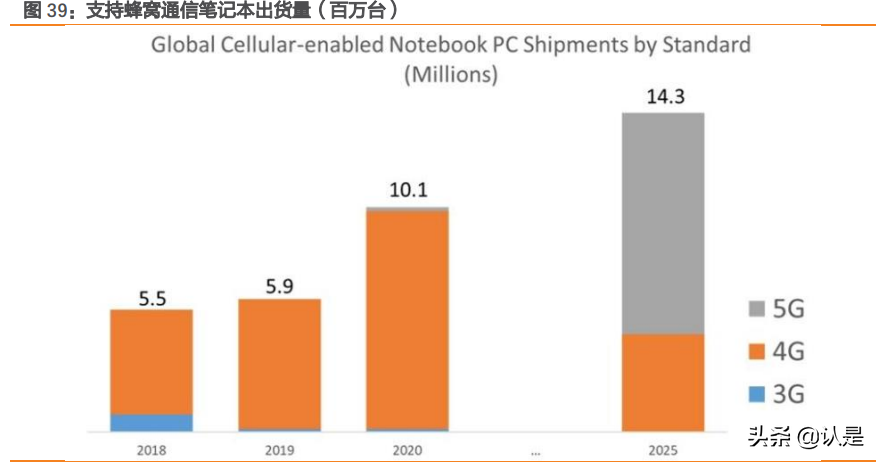

蜂窩 PC 出貨量提升,疫情或助推通信模組滲透。根據(jù) C114 通信網(wǎng)援引 Strategy Analytics 的數(shù)據(jù),2020 年受疫情影響,全球可支持蜂窩通信的筆記本電腦出貨量實(shí)現(xiàn) 70% 的增長,達(dá)到 1010 萬臺(tái),同時(shí) SA 還預(yù)測至 2025 年全球支持蜂窩通信的筆電本電腦出貨 量將增長至 1430 萬臺(tái),其中支持 5G 通信的筆記本電腦占比為 69%。

預(yù)測筆電模組市場空間。

假設(shè) 1:全球筆記本電腦銷量以每年 0.5%增速增長,至 2025 年達(dá)到 1.69 億臺(tái)

假設(shè) 2:蜂窩通信模組滲透率在 2025 年達(dá)到 20%。根據(jù) C114 通信網(wǎng)數(shù)據(jù),2020 年支持 蜂窩通信的筆記本銷售量為 1010 萬臺(tái),而根據(jù)產(chǎn)業(yè)信息網(wǎng)數(shù)據(jù) 2020 年全球筆記本電腦 出貨量總計(jì) 1.65 億臺(tái),計(jì)算滲透率約為 6.11%。假設(shè) 2021 年滲透率達(dá)到 8%,隨后逐步提 升至 2025 年達(dá)到 20%。

假設(shè) 3:各網(wǎng)絡(luò)制式占比。根據(jù) C114 通信網(wǎng)數(shù)據(jù),2020 年 97%的通信模組為 4G,至 2025 年約 67%將為 5G 制式,假設(shè) 2021 年 3G 占比 2%,2022 年占比 1%,后退出市場。 4G 占比則從 2021 年 95%逐步下滑至 35%;5G 占比由 2021 年 3%提升至 2025 年 67%。

假設(shè) 4:根據(jù)京東部分商品價(jià)格統(tǒng)計(jì),4G 筆電模組售價(jià)約為 180 元,3G 模組售價(jià)約為 60 元。根據(jù)上文 5G 蜂窩通信模組 2021 年平均價(jià)格約為 80 美元,假設(shè) 2021 年 5G 筆電 模組價(jià)格為 600 元。后各網(wǎng)絡(luò)制式模組價(jià)格隨時(shí)間不斷降低。

最 終 預(yù) 測 得 到 2021-2025 年 筆 電 蜂 窩 通 信 模 組 市 場 空 間 為

23.98/30.83/39.62/51.50/55.82 億元。

3. 技術(shù)為基,多優(yōu)勢助力公司于物聯(lián)網(wǎng)大浪中奮勇爭先

3.1. 百舸爭流,奮楫者先:持續(xù)研發(fā)保障技術(shù)優(yōu)勢

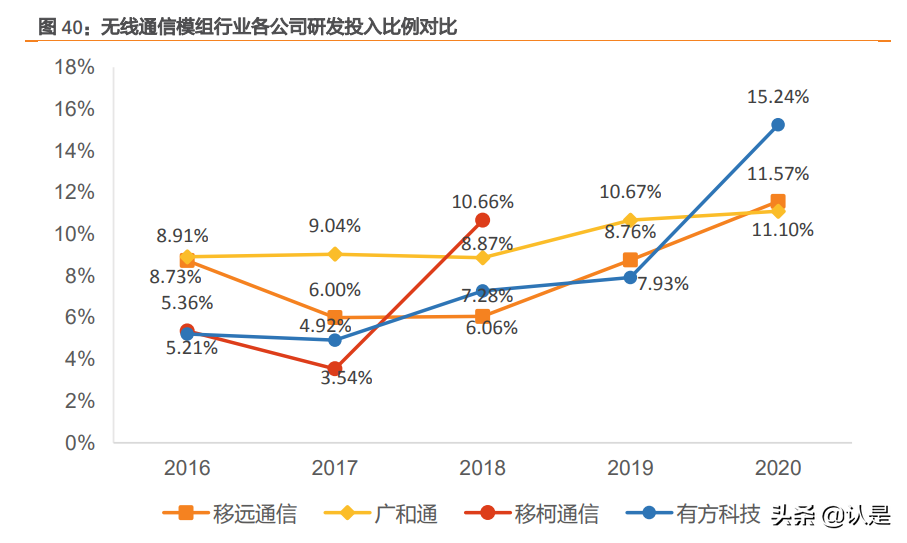

公司研發(fā)投入持續(xù)增長,行業(yè)領(lǐng)先。有方科技持續(xù)加碼研發(fā),自 2017 年來研發(fā)投入占主 營收入比重不斷增長。對(duì)比行業(yè)中領(lǐng)先公司,有方科技研發(fā)投入比例依舊亮眼,2020 年 更是達(dá)到 15.24%領(lǐng)先全行業(yè)。持續(xù)的研發(fā)有利于公司不斷保持產(chǎn)品競爭力,角逐行業(yè)領(lǐng) 先地位。

專利持續(xù)增長,技術(shù)突破創(chuàng)新。有方科技基于公司現(xiàn)有核心技術(shù)進(jìn)行應(yīng)用領(lǐng)域的開發(fā)創(chuàng) 新,緊密跟進(jìn)最新的無線通信技術(shù),持續(xù)申請(qǐng)與獲得新專利,截止 2021 年半年報(bào)數(shù)據(jù), 有方科技累計(jì)申請(qǐng)專利數(shù)量為 246 項(xiàng),累計(jì)獲得專利 133 項(xiàng)。

在研項(xiàng)目豐富,研發(fā)行業(yè)領(lǐng)先技術(shù)項(xiàng)目。公司 2021 年上半年在研項(xiàng)目九項(xiàng),其中包括 5G 無線通信模塊和解決方案、高速率 LTE-V2X 無線通信模塊和解決方案、物聯(lián)網(wǎng)管理云 平臺(tái)等,公司持續(xù)研發(fā)創(chuàng)新,緊跟最新行業(yè)趨勢,治理打通從終端到管道到云端的整條 蜂窩物聯(lián)網(wǎng)通信鏈路。

積極研發(fā)推動(dòng)新產(chǎn)品推出,具備一定先發(fā)優(yōu)勢。持續(xù)推動(dòng)研發(fā)有助于公司持續(xù)對(duì)產(chǎn)品技 術(shù)更新迭代,及時(shí)推出行業(yè)中領(lǐng)先技術(shù)產(chǎn)品。以車聯(lián)網(wǎng)產(chǎn)品舉例,有方科技 2017 年領(lǐng)先 推出車規(guī)級(jí)無線通信模組產(chǎn)品 N720,后持續(xù)更新推廣車規(guī)級(jí)新產(chǎn)品,2021 年成功推出 5G+C-V2X 產(chǎn)品 A590,在行業(yè)中持續(xù)保持第一梯隊(duì)進(jìn)度,具備一定先發(fā)優(yōu)勢。

3.2. 營銷網(wǎng)絡(luò)持續(xù)布局,全球覆蓋保障產(chǎn)品銷售出貨

公司銷售費(fèi)用持續(xù)快速增長,“播種”建設(shè)海外本地團(tuán)隊(duì)靜待“花開”。公司銷售費(fèi)用由 2016 年 767.70 萬元快速增加至 2020 年 4111.62 萬元。2019 年 4 季度開始,公司構(gòu)建海 外本地銷售團(tuán)隊(duì),發(fā)力投資建設(shè)海外營銷網(wǎng)絡(luò),保障海外市場產(chǎn)品放量出貨。

公司營銷網(wǎng)絡(luò)遍布全球,展現(xiàn)強(qiáng)大銷售能力。公司以直銷為主,經(jīng)銷為輔的銷售模式, 在全球積極布局營銷網(wǎng)絡(luò),目前覆蓋國內(nèi)多個(gè)區(qū)域,海外覆蓋了歐洲、美洲、印度、東 南亞市場,銷售實(shí)力出眾。

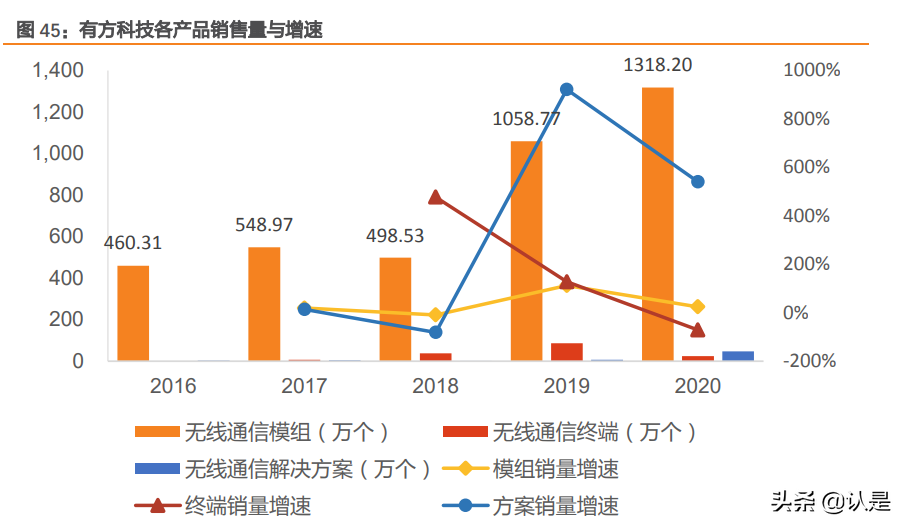

產(chǎn)品銷售量增長可觀,營銷能力助公司緊抓行業(yè)需求增長機(jī)遇。對(duì)公司各產(chǎn)品類型的每 年銷售量進(jìn)行統(tǒng)計(jì),無線通信模組銷售量增長近年情況喜人,2020 年已達(dá)到 1318.20 萬個(gè),2016-2020 年復(fù)合增長率 30.09%;無線通信終端主要受海外疫情影響 2020 年呈現(xiàn)下 滑態(tài)勢,而無線通信解決方案由于基數(shù)較小,近兩年呈現(xiàn)高速增長。我們認(rèn)為,公司以 技術(shù)為基,營銷網(wǎng)絡(luò)完善布局下有望實(shí)現(xiàn)全球市場快速突破,產(chǎn)品放量銷售,緊抓行業(yè) 機(jī)遇。

3.3. 行業(yè)持續(xù)積累,客戶資源顯優(yōu)勢

公司深耕行業(yè),在多垂直領(lǐng)域中擁有頭部企業(yè)客戶,保障產(chǎn)品需求。有方科技在無線通 信模組行業(yè)已具備較強(qiáng)品牌影響力,開拓多個(gè)垂直領(lǐng)域并收獲行業(yè)認(rèn)可,獲得行業(yè)頭部 企業(yè)客戶。如智慧電網(wǎng)行業(yè),公司早在 2009 年國網(wǎng)啟動(dòng)“堅(jiān)強(qiáng)電網(wǎng)建設(shè)”時(shí)即將自主研 發(fā)的無線通信模塊應(yīng)用于國家電網(wǎng)集抄,目前擁有國家電網(wǎng)與南方電網(wǎng)頭部客戶,此外 公司在車聯(lián)網(wǎng)、OBD、充電樁等領(lǐng)域均擁有頭部企業(yè)客戶,保障公司產(chǎn)品在各領(lǐng)域的需 求。

3.4. 產(chǎn)品具備價(jià)格競爭力,成本管控得當(dāng)

公司產(chǎn)品價(jià)格具備競爭力,助力市場份額擴(kuò)大。計(jì)算公司產(chǎn)品價(jià)格,無線通信模組產(chǎn)品 平均單價(jià)由 2017 年 82.62 元下降至 2020 年 34.27,對(duì)比海外如 Telit、Sierra Wireless 等 廠商產(chǎn)品(2017 年均在百元以上)具備價(jià)格優(yōu)勢,助力公司在海外拓展市場份額。公司 同樣采取協(xié)商降價(jià)的方式來維護(hù)產(chǎn)品市場份額,但產(chǎn)品價(jià)格整體符合正常市場規(guī)律。

公司產(chǎn)品成本控制得當(dāng),保障公司價(jià)格下滑后仍具備盈利能力。公司無線通信模組價(jià)格 呈現(xiàn)下滑態(tài)勢,以保持市場份額,而公司產(chǎn)品的平均成本也相應(yīng)有明顯下滑態(tài)勢,公司 通過規(guī)模優(yōu)勢、上游供應(yīng)商返利以及持續(xù)優(yōu)化綜合成本等方式控制成本,保障產(chǎn)品盈利 能力。

3.5. 云-管-端戰(zhàn)略布局,提升盈利能力

公司戰(zhàn)略性布局云-管-端產(chǎn)品,提供一站式接入通信解決方案。有方科技以物聯(lián)網(wǎng)模組 業(yè)務(wù)作為基礎(chǔ),布局有方接入云/管道云以及無線通信整機(jī)產(chǎn)品,打造云-管-端業(yè)務(wù)布局, 并基于云管端能力提供無線通信解決方案。

云-管-端產(chǎn)品布局有望助力公司提升盈利能力。目前公司毛利率較低,細(xì)分產(chǎn)品來看, 無線通信模組 2020 年毛利率僅為 14.57%,帶動(dòng)整體毛利率 2020 年下滑至 14.67%;無線 通信終端產(chǎn)品 2020 年毛利率為 23.06%,受匯率影響導(dǎo)致對(duì)比 2019 年有明顯下滑,但仍 然高于模塊產(chǎn)品業(yè)務(wù)毛利率;未來隨著終端產(chǎn)品在海外疫情逐漸好轉(zhuǎn)下收入持續(xù)恢復(fù)以 及在公司積極打入前裝市場的推動(dòng)下實(shí)現(xiàn)銷售占比增長,將助推公司毛利率水平整體提 升。此外公司云產(chǎn)品不斷發(fā)展成熟后,同樣有望帶動(dòng)整體盈利水平和綜合競爭力的提升。(報(bào)告來源:未來智庫)